Panoramica del Mercato

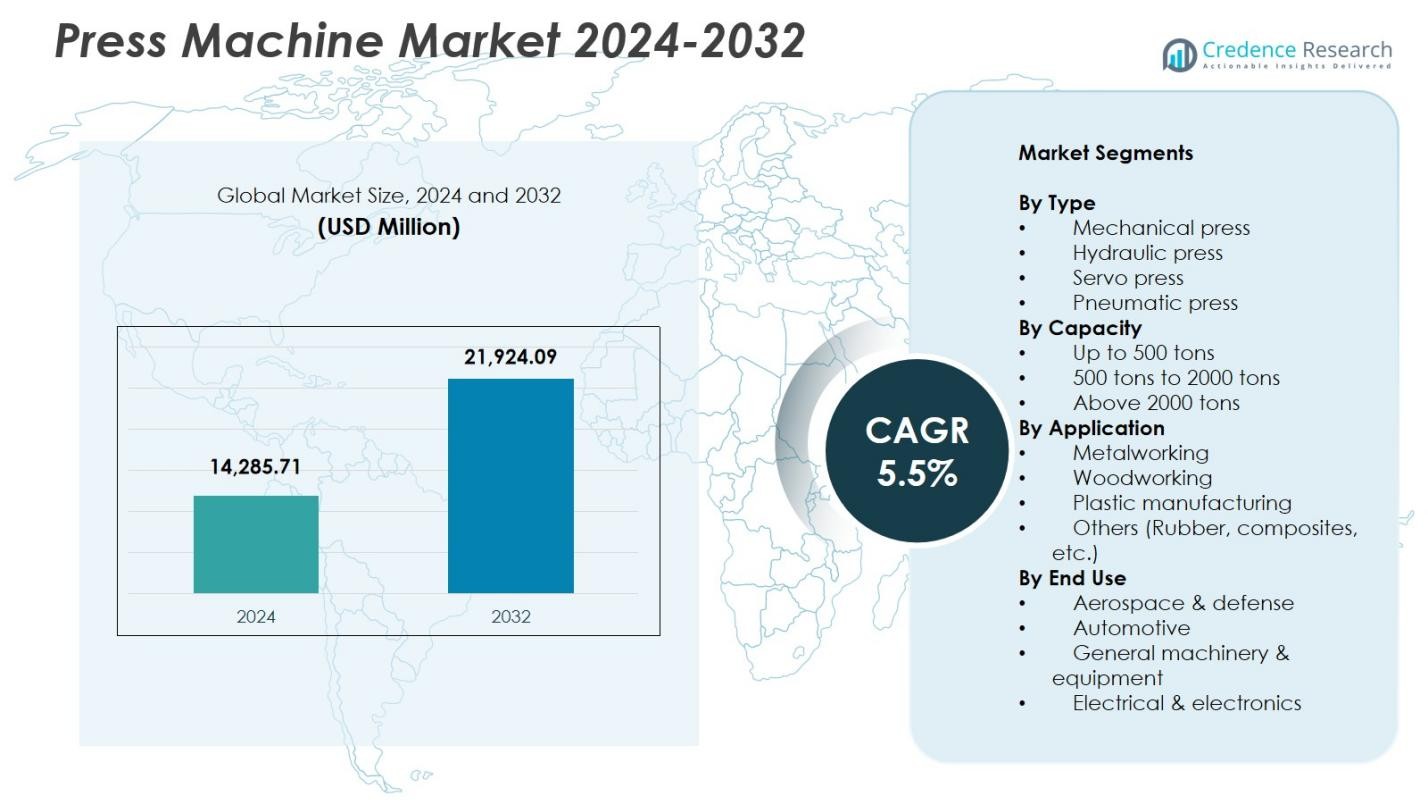

La dimensione del mercato delle macchine da stampa è stata valutata a 14.285,71 milioni di USD nel 2024 e si prevede che raggiungerà i 21.924,09 milioni di USD entro il 2032, con un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Macchine da Stampa 2024 |

USD 14.285,71 Milioni |

| Mercato delle Macchine da Stampa, CAGR |

5,5% |

| Dimensione del Mercato delle Macchine da Stampa 2032 |

USD 21.924,09 Milioni |

Il mercato delle macchine da stampa presenta attori di spicco come Schuler Group, AMADA PRESS SYSTEM CO., LTD., Komatsu Ltd., Nidec Minster, Beckwood Press, Macrodyne Technologies Inc., BRUDERER AG, Bliss-Bret, Isgec Heavy Engineering Ltd., e AIDA, tutti i quali rafforzano l’adozione globale attraverso soluzioni avanzate di presse meccaniche, idrauliche e servo. Queste aziende si concentrano sull’innovazione tecnologica, l’integrazione dell’automazione e sistemi di formatura ad alta precisione che supportano le industrie automobilistiche, aerospaziali e di fabbricazione dei metalli. L’Asia-Pacifico ha guidato il mercato delle macchine da stampa nel 2024 con una quota del 38,6%, trainata da attività di produzione su larga scala in Cina, Giappone, India e Corea del Sud, mentre il Nord America e l’Europa hanno seguito con una forte domanda di tecnologie di stampa automatizzate ed efficienti dal punto di vista energetico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle macchine da stampa ha raggiunto i 14.285,71 milioni di USD nel 2024 e crescerà a un CAGR del 5,5% fino al 2032.

- L’espansione del mercato è guidata dalla crescente adozione di presse meccaniche, che detenevano una quota del 41,8%, supportata da una forte domanda da parte delle industrie automobilistiche, aerospaziali e di fabbricazione dei metalli.

- I trend chiave includono la rapida integrazione della tecnologia servo-driven, l’automazione e i sistemi di fabbrica intelligenti che migliorano la precisione, l’efficienza e la sicurezza operativa lungo le linee di produzione industriale.

- Attori di spicco come Schuler Group, AMADA PRESS SYSTEM CO., LTD., Komatsu Ltd., e Nidec Minster rafforzano la presenza sul mercato attraverso l’innovazione in sistemi di stampa ad alta tonnellaggio, efficienti dal punto di vista energetico e abilitati digitalmente.

- L’Asia-Pacifico ha dominato con una quota regionale del 38,6%, seguita dal Nord America al 27,4% e dall’Europa al 24,9%, mentre il segmento della lavorazione dei metalli ha guidato le applicazioni con una quota del 54,7%, riflettendo una forte attività di produzione industriale a livello mondiale.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato delle macchine da stampa per tipo è dominato dalle presse meccaniche, che rappresentano il 41,8% della quota nel 2024, grazie alla loro operazione ad alta velocità, efficienza dei costi e idoneità per la produzione di massa nei settori automobilistico, elettronico e della lavorazione dei metalli. Le presse meccaniche supportano cicli di corsa costanti e una ripetibilità superiore, rendendole la scelta preferita per operazioni di stampaggio e tranciatura. Le presse idrauliche seguono grazie alla loro precisione e flessibilità nella gestione di materiali più spessi, mentre le presse servo guadagnano terreno per il risparmio energetico e il controllo del movimento programmabile. Le presse pneumatiche mantengono un’adozione stabile in applicazioni leggere, in particolare nell’assemblaggio su piccola scala e nella fabbricazione di componenti.

- Ad esempio, Hudson Technologies utilizza presse idrauliche per produrre alloggiamenti per pompe criogeniche in acciaio inossidabile a spessore elevato, mantenendo tolleranze strette di spessore delle pareti attraverso sequenze di trazione controllate.

Per Capacità

Il segmento di capacità fino a 500 tonnellate ha detenuto la posizione di leader con una quota del 46,3% nel 2024, supportato da un forte utilizzo in unità di produzione piccole e medie coinvolte nello stampaggio, nella formatura di metalli leggeri e nella produzione di componenti elettronici. Questo segmento beneficia di costi di installazione inferiori, ingombro ridotto della macchina e adattabilità a più compiti di fabbricazione. Il segmento da 500 a 2000 tonnellate cresce costantemente man mano che le industrie automobilistiche e delle macchine pesanti espandono le operazioni di formatura di grandi parti, mentre il segmento sopra le 2000 tonnellate guadagna domanda dalla costruzione navale, dalla difesa e dalla fabbricazione di acciaio strutturale che richiedono capacità di formatura ad alta forza.

- Ad esempio, il sistema di pressa idraulica da 2000 tonnellate di French Oil presenta una costruzione a piastre laterali con una superficie di pressatura di 64 x 64 pollici e un cilindro ad azione verso l’alto per stampare grandi guarnizioni nella produzione di petrolio e gas.

Per Applicazione

Il segmento della lavorazione dei metalli ha dominato il mercato delle macchine da stampa con una quota del 54,7% nel 2024, grazie all’ampio utilizzo in parti di carrozzeria automobilistica, componenti aerospaziali, macchinari industriali e fabbricazione di lamiere. Investimenti continui in linee di stampaggio automatizzate, formatura di metalli leggeri e tecnologie di lavorazione ad alta precisione supportano la sua leadership. Le macchine per la lavorazione del legno mostrano un’adozione costante nelle industrie di lavorazione di mobili e pannelli, mentre le presse per la produzione di plastica beneficiano della crescente domanda di componenti stampati. Il segmento Altri (gomma e compositi) si espande gradualmente man mano che i materiali compositi guadagnano terreno nei veicoli elettrici, nelle attrezzature industriali e nelle applicazioni strutturali leggere.

Principali Fattori di Crescita

Crescente Domanda dalle Industrie Automobilistiche e di Lavorazione dei Metalli

La crescente produzione di componenti automobilistici, parti metalliche e strutture ingegnerizzate guida significativamente il mercato delle macchine da stampa. I produttori di automobili investono sempre più in sistemi di stampaggio ad alta velocità, trazione profonda e formatura di precisione per supportare l’alleggerimento dei veicoli e la produzione di componenti per veicoli elettrici. Le strutture di lavorazione dei metalli adottano presse avanzate per migliorare la produttività, ridurre i tempi di inattività operativi e mantenere una qualità del prodotto costante. La crescente modernizzazione degli impianti di produzione, insieme ai miglioramenti dell’efficienza guidati dall’automazione, accelera ulteriormente l’adozione. Questa forte dipendenza industriale posiziona le macchine da stampa come risorse essenziali per soddisfare i requisiti globali di volume di produzione e precisione.

- Ad esempio, Toyota ha implementato macchine di stampaggio a matrice ad alta velocità con tecnologia servo-driven per produrre componenti automobilistici con geometrie complesse, incorporando sistemi di stoccaggio automatizzati per ottimizzare il flusso dei materiali.

Progressi nelle Tecnologie delle Presse Servo e Ibride

Le innovazioni tecnologiche, in particolare i sistemi di presse servo-azionate e ibride, agiscono come principali catalizzatori di crescita. Queste macchine offrono controllo del movimento programmabile, efficienza energetica superiore, riduzione del rumore e precisione migliorata durante operazioni di formatura complesse. I produttori beneficiano di una maggiore flessibilità, consentendo la produzione di componenti complessi con tempi di configurazione ridotti e maggiore sicurezza. La capacità di integrare le presse con monitoraggio in tempo reale, strumenti di manutenzione predittiva e piattaforme di fabbrica intelligente ne rafforza l’attrattiva in ambienti di produzione altamente automatizzati. Mentre le industrie si avviano verso i framework di Industria 4.0, la domanda di sistemi di presse intelligenti continua a crescere.

- Ad esempio, le presse servo a trasmissione diretta della Serie DSF di AIDA utilizzano motori servo con capacità da 60 a 3.000 tonnellate per trasmettere potenza direttamente senza riduttori, consentendo un controllo preciso del movimento del pistone e una gestione energetica integrata che sopprime i picchi di potenza elettrica.

Espansione della Capacità Produttiva nelle Economie Emergenti

La rapida industrializzazione in Asia-Pacifico, America Latina e parti dell’Europa dell’Est stimola la crescita del mercato mentre i governi promuovono la produzione locale e l’espansione delle infrastrutture. Le piccole e medie imprese adottano sempre più macchine presse convenienti per migliorare la produttività e soddisfare la crescente domanda di esportazioni. Politiche favorevoli come incentivi fiscali, parchi tecnologici e sviluppo di corridoi industriali incoraggiano ulteriormente gli investimenti in attrezzature. Inoltre, i produttori globali stabiliscono nuove strutture o espandono quelle esistenti in regioni a basso costo per ottimizzare le catene di approvvigionamento. Questo spostamento verso hub di produzione regionali rafforza la domanda di macchine presse versatili e ad alta capacità.

Tendenze e Opportunità Chiave

Crescente Adozione dell’Automazione e della Produzione Intelligente

Le linee di produzione guidate dall’automazione stanno diventando una tendenza chiave mentre i produttori integrano robot, sensori e sistemi di controllo digitale con le macchine presse. Questa tendenza supporta una maggiore sicurezza operativa, ottimizzazione dei processi in tempo reale e riduzione della dipendenza dalla manodopera. Le presse intelligenti capaci di autodiagnosi, controllo adattivo della forza e analisi predittiva creano nuove opportunità per guadagni di efficienza. Le industrie focalizzate su componenti di precisione, come parti per veicoli elettrici ed elettronica, richiedono sempre più presse automatizzate per ottenere tolleranze più strette e tempi di ciclo più brevi. Il passaggio verso ambienti di produzione connessi e intelligenti amplia le opportunità per soluzioni avanzate di macchine presse.

- Ad esempio, i sistemi di serraggio elettrici e basati su sensori di SCHUNK monitorano in tempo reale lo stato di serraggio, i pezzi e le vibrazioni degli utensili. Integrati in applicazioni robotiche, supportano celle di automazione flessibili come GROW per compiti come la marcatura laser o la separazione dei pezzi.

Crescente Uso di Materiali Leggeri nelle Industrie di Utilizzo Finale

La crescente preferenza per i materiali leggeri nei settori automobilistico, aerospaziale ed elettronico crea significative opportunità per tecnologie di formatura avanzate. Le macchine presse capaci di gestire alluminio, acciaio ad alta resistenza, compositi e strutture multi-materiale sono molto richieste. I produttori utilizzano presse di formatura flessibili per ottenere geometrie complesse mantenendo l’integrità strutturale e la durabilità. Questa tendenza è rafforzata dalle normative globali sull’efficienza del carburante, l’adozione di veicoli elettrici e gli obiettivi di sostenibilità. Poiché l’alleggerimento diventa parte integrante del design del prodotto, le tecniche di pressatura innovative e i sistemi ad alta precisione acquisiscono importanza lungo le catene di approvvigionamento industriali.

- Ad esempio, il gruppo fischer utilizza la tecnologia di formatura a caldo in alluminio HFQ per produrre 10 componenti strutturali, tra cui un anello esterno della porta che pesa meno di 9 kg e integra il montante A, il montante B e la soglia per una berlina elettrica di lusso.

Sfide Chiave

Alti Costi Iniziali di Investimento e Integrazione

Nonostante la forte domanda industriale, l’alto costo di capitale delle macchine da stampa avanzate rappresenta una sfida importante per i produttori piccoli e medi. Le spese di acquisizione, combinate con i costi di installazione, attrezzatura e integrazione per i sistemi di automazione, spesso ritardano gli aggiornamenti tecnologici. Le aziende faticano a giustificare gli investimenti senza una chiara visibilità del ROI, in particolare nelle regioni con volumi di produzione fluttuanti. I vincoli di finanziamento riducono ulteriormente l’adozione nei mercati in via di sviluppo. Queste barriere limitano gli sforzi di modernizzazione e ampliano il divario tecnologico tra le grandi imprese e le unità di produzione più piccole che richiedono soluzioni di formatura economiche.

Complessità di Manutenzione e Carenza di Manodopera Specializzata

Le macchine da stampa, in particolare i sistemi servo e idraulici, richiedono una manutenzione specializzata per garantire un funzionamento affidabile, sicuro e continuo. La carenza di tecnici qualificati in grado di diagnosticare problemi meccanici, elettrici e di controllo aumenta i rischi operativi. I tempi di inattività non pianificati, la calibrazione impropria e la non conformità alla sicurezza aumentano i costi di produzione e riducono la durata delle apparecchiature. Man mano che i processi di produzione diventano più automatizzati e integrati digitalmente, la necessità di personale altamente qualificato si intensifica. Questo persistente divario di competenze sfida gli operatori del settore, rallentando l’adozione di tecnologie di stampa avanzate e influenzando l’efficienza operativa complessiva.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 27,4% nel 2024, guidato dalla forte adozione di macchine da stampa meccaniche, idrauliche e servo avanzate nei settori automobilistico, aerospaziale e della fabbricazione di metalli. Gli Stati Uniti guidano la domanda regionale poiché i produttori investono in automazione, sistemi di monitoraggio digitale e tecnologie di formatura ad alta velocità per migliorare la produttività e ridurre i tempi di inattività operativa. L’espansione della produzione di veicoli elettrici, insieme a iniziative di reshoring, rafforza la necessità di soluzioni di formatura di precisione. Il Canada contribuisce attraverso una crescita costante nel settore delle macchine industriali, dei prodotti in metallo fabbricato e della produzione di componenti per il settore energetico, rafforzando l’espansione complessiva del mercato.

Europa

L’Europa ha rappresentato una quota del 24,9% nel 2024, sostenuta da hub di produzione automobilistica ben consolidati in Germania, Francia, Italia e Regno Unito. L’attenzione della regione sulla formatura di metalli leggeri, sui sistemi a risparmio energetico e sugli standard di produzione rigorosi aumenta la domanda di macchine da stampa avanzate. Gli investimenti nell’Industria 4.0, comprese le presse intelligenti dotate di tecnologia servo e automazione integrata, guidano ulteriormente l’adozione. I paesi dell’Europa orientale mostrano un consumo in aumento man mano che gli OEM globali espandono la produzione localizzata. Inoltre, i settori aerospaziale e delle macchine industriali beneficiano delle capacità di formatura di precisione, rafforzando il ruolo dell’Europa come mercato delle macchine da stampa orientato alla tecnologia.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato delle macchine da stampa con una quota del 38,6% nel 2024, trainata da una massiccia attività manifatturiera in Cina, Giappone, India e Corea del Sud. La regione beneficia della produzione su larga scala di componenti automobilistici, elettronici, di lavorazione dei metalli e di costruzione, creando una forte domanda di presse meccaniche e idrauliche. Le iniziative governative che promuovono l’automazione industriale, la produzione orientata all’esportazione e l’espansione della capacità accelerano ulteriormente l’adozione. La Cina guida con una vasta produzione e consumo di macchine da stampa, mentre la rapida industrializzazione dell’India e gli incentivi “Make in India” alimentano la crescita del mercato. Ecosistemi di fornitori forti e una produzione conveniente migliorano la leadership della regione.

America Latina

L’America Latina ha detenuto una quota del 5,6% nel 2024, supportata dalla crescente fabbricazione di metalli, assemblaggio automobilistico e attività di produzione di macchinari in Brasile, Messico e Argentina. La domanda è guidata da investimenti crescenti nella modernizzazione industriale, nello sviluppo delle infrastrutture e nell’espansione degli OEM. I settori automobilistico e delle macchine agricole del Brasile adottano tecnologie di formatura avanzate per migliorare la produttività, mentre il Messico beneficia delle tendenze del nearshoring che aumentano la capacità produttiva. Nonostante le fluttuazioni economiche, gli investimenti in aumento delle PMI in macchine da stampa compatte e di media capacità sostengono lo sviluppo del mercato. La continua industrializzazione regionale rafforza il potenziale di crescita a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato una quota del 3,5% nel 2024, influenzata dall’espansione dei settori delle costruzioni, della fabbricazione di metalli e delle macchine industriali negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. I megaprogetti infrastrutturali e gli sforzi di diversificazione nell’ambito dei programmi di sviluppo nazionale stimolano la domanda di attrezzature per la formatura e la stampaggio. La regione adotta sempre più presse idrauliche e meccaniche per la fabbricazione dell’acciaio, i componenti di servizio automobilistico e la produzione di attrezzature pesanti. Le industrie minerarie e di macchinari consolidate del Sud Africa contribuiscono ulteriormente alla domanda. Sebbene i livelli di adozione rimangano moderati, gli investimenti industriali crescenti e gli aggiornamenti tecnologici supportano una crescita costante del mercato.

Segmentazioni di Mercato:

Per Tipo

- Pressa meccanica

- Pressa idraulica

- Pressa servo

- Pressa pneumatica

Per Capacità

- Fino a 500 tonnellate

- Da 500 a 2000 tonnellate

- Oltre 2000 tonnellate

Per Applicazione

- Lavorazione dei metalli

- Lavorazione del legno

- Produzione di plastica

- Altri (gomma, compositi, ecc.)

Per Utilizzo Finale

- Aerospaziale & difesa

- Automobilistico

- Macchinari & attrezzature generali

- Elettrico & elettronica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato delle presse è modellato da produttori leader come Schuler Group, AMADA PRESS SYSTEM CO., LTD., Nidec Minster, Beckwood Press, Komatsu Ltd., Macrodyne Technologies Inc., BRUDERER AG, Bliss-Bret, Isgec Heavy Engineering Ltd., e AIDA. Queste aziende si concentrano sull’espansione dei portafogli di prodotti nei sistemi di presse meccaniche, idrauliche, servo e ad alta tonnellaggio per soddisfare le esigenze in evoluzione dei settori automobilistico, della lavorazione dei metalli, aerospaziale e delle macchine industriali. I partecipanti al mercato danno priorità alle innovazioni nella tecnologia servo-driven, all’integrazione dell’automazione, al monitoraggio in tempo reale e ai design a risparmio energetico per migliorare precisione e produttività. Partnership strategiche, espansioni regionali e investimenti in soluzioni di produzione intelligente rafforzano il loro posizionamento competitivo. Inoltre, le aziende enfatizzano sempre più le presse personalizzate su misura per requisiti di formatura specifici, permettendo loro di soddisfare diverse applicazioni industriali. Continui progressi tecnologici, capacità di servizi post-vendita e forti reti di distribuzione globale rafforzano ulteriormente la leadership dei giocatori affermati nel guidare la crescita del mercato a lungo termine.

Analisi dei Giocatori Chiave

- Schuler Group

- AMADA PRESS SYSTEM CO., LTD.

- Nidec Minster

- Beckwood Press

- Komatsu Ltd.

- Macrodyne Technologies Inc.

- BRUDERER AG

- Bliss-Bret

- Isgec Heavy Engineering Ltd.

- AIDA

Sviluppi Recenti

- A luglio 2025 Nidec Drive Technology (parte di Nidec) ha presentato la nuova pressa a ginocchiera SX-8-360, capace di 3.000 spm, e la pressa di grande capacità TVX-4000-430 per nuclei motore pesanti all’esposizione MF‑TOKYO 2025.

- In ottobre 2024 Nidec Minster ha acquisito il fornitore canadese di automazione per sale stampa Linear Automation Inc. per espandere le sue offerte globali di presse e automazione.

- A dicembre 2024 Schuler Group ha collaborato con Ceer Manufacturing Complex per installare il suo primo stabilimento di presse completamente automatico in Medio Oriente, segnando un’espansione significativa nell’implementazione della produzione intelligente.

- A gennaio 2022 Macrodyne Technologies Inc. ha acquisito il produttore tedesco di presse Dunkes GmbH, ampliando il suo portafoglio di presse idrauliche e la sua presenza manifatturiera in Europa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Capacità, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di presse servo avanzate e ibride aumenterà poiché i produttori danno priorità alla precisione e all’efficienza energetica.

- L’adozione di macchine da stampa integrate con automazione accelererà nei settori automobilistico e della lavorazione dei metalli.

- La formatura di materiali leggeri creerà nuove opportunità per presse ad alta flessibilità e alta tonnellaggio.

- Le economie emergenti espanderanno la capacità di installazione delle presse grazie all’industrializzazione e agli investimenti manifatturieri.

- L’integrazione delle fabbriche intelligenti con IoT, sensori e manutenzione predittiva diventerà una pratica standard.

- Le presse su misura adattate a specifiche esigenze produttive guadagneranno una preferenza di mercato più forte.

- La produzione di componenti per veicoli elettrici aumenterà significativamente la domanda di attrezzature di formatura ad alta precisione.

- Le iniziative di sostenibilità guideranno la transizione verso sistemi di presse a basso rumore, a basso consumo energetico ed eco-efficienti.

- La sostituzione delle attrezzature obsolete nei mercati sviluppati supporterà aggiornamenti a lungo termine delle macchine.

- Le collaborazioni strategiche tra produttori di presse e fornitori di automazione plasmeranno i futuri progressi tecnologici.