Panoramica del Mercato

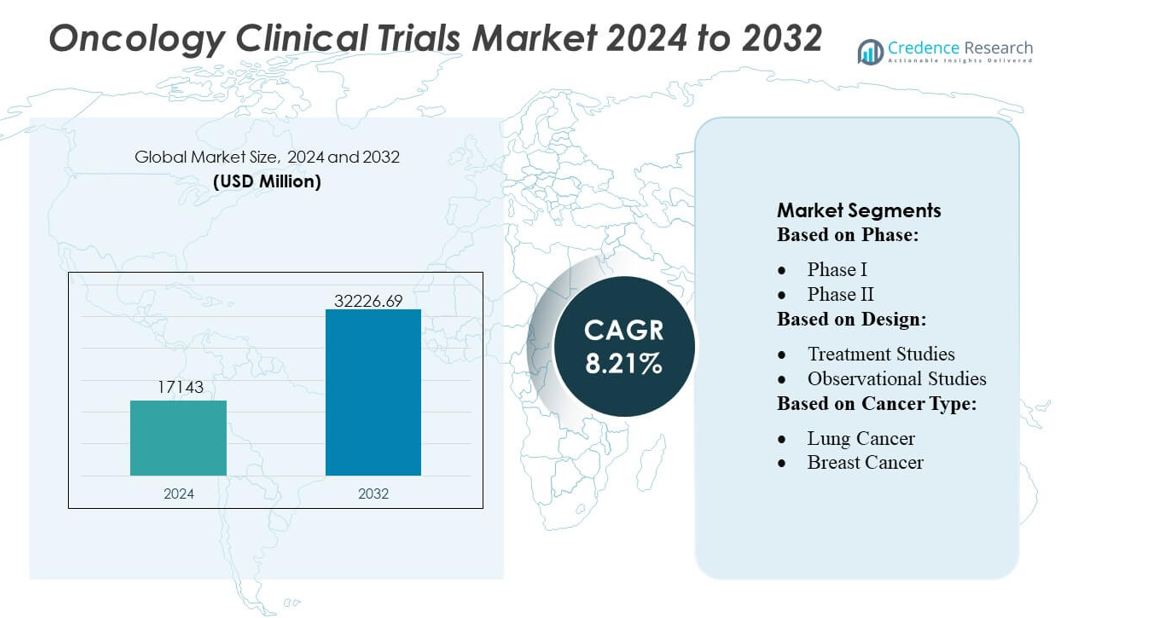

La dimensione del mercato delle sperimentazioni cliniche in oncologia è stata valutata a 17143 milioni di USD nel 2024 ed è prevista raggiungere i 32226,69 milioni di USD entro il 2032, con un CAGR dell’8,21% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Sperimentazioni Cliniche in Oncologia 2024 |

17143 milioni di USD |

| Mercato delle Sperimentazioni Cliniche in Oncologia, CAGR |

8,21% |

| Dimensione del Mercato delle Sperimentazioni Cliniche in Oncologia 2032 |

32226,69 milioni di USD |

Il mercato delle sperimentazioni cliniche in oncologia è modellato da un mix di innovatori biofarmaceutici globali e CRO specializzati che continuano ad espandere le capacità nell’oncologia di precisione, nei disegni guidati da biomarcatori e nell’esecuzione di sperimentazioni decentralizzate. Le aziende rafforzano la competitività attraverso piattaforme avanzate di gestione dei dati, sistemi di reclutamento abilitati dall’IA e reti di siti oncologici multi-regionali che supportano un rapido arruolamento in aree terapeutiche complesse. Il Nord America guida il mercato globale con una quota esatta del 43%, supportata da forti investimenti in R&S, un’infrastruttura di ricerca sul cancro estesa e un’adozione precoce di modelli di sperimentazione adattivi e guidati dal genoma. L’ecosistema integrato della regione la posiziona come il principale hub per lo sviluppo clinico oncologico su larga scala.

Approfondimenti di Mercato

- La dimensione del mercato delle sperimentazioni cliniche in oncologia ha raggiunto i 17143 milioni di USD nel 2024 e salirà a 32226,69 milioni di USD entro il 2032 con un CAGR dell’8,21%.

- I forti driver di mercato includono l’espansione delle pipeline di oncologia di precisione, l’aumento dell’adozione di disegni di studio stratificati per biomarcatori e l’integrazione crescente di modelli di sperimentazione decentralizzati nei segmenti di fase iniziale e avanzata.

- I trend chiave evidenziano il matching dei pazienti abilitato dall’IA, le sperimentazioni su piattaforme adattive e i sistemi avanzati di gestione dei dati che migliorano il reclutamento e ottimizzano i protocolli oncologici complessi.

- L’intensità competitiva cresce man mano che le aziende biofarmaceutiche globali e i CRO investono in reti oncologiche multi-regionali, rafforzano le capacità di test genomici e migliorano l’efficienza operativa nei segmenti di Fase II e Fase III, che detengono la quota maggiore di sperimentazioni.

- L’analisi regionale mostra il Nord America in testa con una quota del 43%, supportato da un’infrastruttura di ricerca matura, mentre l’Asia-Pacifico si espande rapidamente grazie a grandi pool di pazienti, approvazioni accelerate e crescente partecipazione a sperimentazioni di oncologia di precisione e immuno-oncologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fase

La Fase III domina il mercato delle sperimentazioni cliniche in oncologia con una quota stimata del 48-50 %, supportata dal suo ruolo fondamentale nella validazione dell’efficacia e della sicurezza su larga scala prima della presentazione regolatoria. Questa fase attira il maggior numero di pazienti, durate di studio più lunghe e una maggiore espansione geografica delle sperimentazioni, guidata dalla necessità di dataset statisticamente robusti attraverso popolazioni diverse. La crescita accelera mentre gli sponsor oncologici aumentano gli investimenti nelle pipeline in fase avanzata e adottano protocolli adattivi per ottimizzare le valutazioni dei risultati. La crescente domanda di terapie mirate e agenti di immuno-oncologia rafforza ulteriormente l’attività della Fase III, rendendola il motore centrale della spesa complessiva per lo sviluppo clinico.

- Ad esempio, le soluzioni software 3M Health Information sono utilizzate in molti sistemi sanitari in tutto il mondo, inclusi oltre il 75% degli ospedali statunitensi, e migliaia di ospedali si affidano alla loro tecnologia. Una risorsa 3M più vecchia, precedente allo spin-off, ha notato che più di 2.000 ospedali avevano scelto la piattaforma dal suo lancio.

Per Progettazione

Gli studi di trattamento guidano il mercato con una quota di quasi il 70 %, spinti dall’aumento delle sperimentazioni oncologiche interventistiche che valutano il valore terapeutico di piccole molecole, biologici e terapie a base cellulare. Queste sperimentazioni dominano grazie al loro diretto focus sulla valutazione della risposta al trattamento, della sopravvivenza libera da progressione e degli endpoint di sopravvivenza globale. L’adozione di design di terapia combinata, bracci guidati da biomarcatori e coorti di ottimizzazione della dose espande la complessità e il volume delle sperimentazioni. Gli studi osservazionali crescono costantemente mentre le evidenze del mondo reale acquisiscono importanza, tuttavia gli studi di trattamento rimangono il segmento centrale poiché gli sponsor danno priorità a design orientati all’efficacia per garantire approvazioni regolatorie più rapide.

- Ad esempio, Nuance Communications riporta che la cifra di oltre 2 miliardi di transazioni di riconoscimento vocale in tempo reale gestite da Dragon Medical One ogni mese è una statistica ampiamente citata nei materiali aziendali e di stampa, mostrando l’immensa scala delle loro operazioni cloud.

Per Tipo di Cancro

Il cancro ai polmoni rappresenta la quota maggiore con circa il 24-26 %, supportato dall’elevata incidenza globale, dal forte finanziamento per lo sviluppo di immunoterapie e farmaci mirati, e dalla vasta disponibilità di reclutamento nelle diverse regioni. Gli sponsor intensificano la ricerca su terapie mirate a EGFR, ALK, KRAS e PD-L1, guidando l’espansione continua delle sperimentazioni. Il cancro al seno segue da vicino grazie a programmi estensivi guidati da biomarcatori e alla crescente domanda di regimi endocrini di precisione e diretti a HER2. Altri tipi di cancro come il colorettale, il prostatico e le malignità ematologiche contribuiscono in modo significativo, tuttavia il cancro ai polmoni mantiene la sua posizione dominante grazie alla sua vasta pipeline terapeutica e al rapido ciclo di innovazione.

Principali Fattori di Crescita

Aumento delle Pipeline di Farmaci Oncologici e Iniziative di Sperimentazione Accelerate

Il mercato cresce mentre le aziende farmaceutiche espandono le loro pipeline oncologiche e aumentano gli investimenti in nuove immunoterapie, inibitori mirati e regimi combinati. Percorsi regolatori più veloci come le designazioni di Breakthrough Therapy e Fast Track supportano un avvio più rapido delle sperimentazioni e migliorano il flusso delle sperimentazioni. L’aumento di biologici, terapie cellulari e trattamenti tumor-agnostici aumenta il numero di studi in fase iniziale in tutto il mondo. Le collaborazioni in espansione tra CRO, centri oncologici e sponsor biopharma ottimizzano ulteriormente i tempi di avvio degli studi e migliorano l’efficienza del reclutamento nelle sperimentazioni oncologiche complesse.

- Ad esempio, la piattaforma Clinical Language Intelligence (CLI) di Optum è pubblicizzata come capace di sfruttare l’IA avanzata per automatizzare il 100% della revisione della documentazione clinica, l’identificazione dei casi e l’assegnazione iniziale dei codici.

Progressi nella Medicina di Precisione e nei Progetti Basati su Biomarcatori

L’oncologia di precisione aumenta la domanda di studi clinici stratificati per biomarcatori, progetti adattivi e valutazioni terapeutiche guidate dal genoma. L’adozione diffusa di pannelli NGS, biopsie liquide e diagnostica complementare migliora l’accuratezza della selezione dei pazienti e riduce l’abbandono degli studi. Il reclutamento stratificato migliora gli endpoint dei tassi di risposta e rafforza la generazione di evidenze per popolazioni più piccole e definite a livello molecolare. Gli sponsor integrano sempre più il profilo molecolare in tempo reale e l’abbinamento dei pazienti abilitato dall’IA per accelerare l’arruolamento. Queste innovazioni aumentano la probabilità di successo degli studi e alimentano una domanda costante di studi oncologici basati su biomarcatori nei settori della ricerca farmaceutica e accademica.

- Ad esempio, il software EHR di Epic Systems gestisce oltre 305 milioni di cartelle cliniche di pazienti in varie organizzazioni sanitarie a livello globale e negli Stati Uniti. Questa cifra è ampiamente citata in numerosi rapporti del settore e nei materiali di Epic stessa.

Espansione dell’Infrastruttura Globale degli Studi Clinici e delle Capacità dei CRO

Crescenti investimenti nell’infrastruttura di ricerca oncologica, specialmente in Asia-Pacifico ed Europa, rafforzano l’impronta globale degli studi clinici sul mercato. I CRO espandono le capacità nella gestione dei dati, operazioni decentralizzate e analisi avanzate per gestire protocolli oncologici complessi. I paesi emergenti offrono costi operativi competitivi, pool di pazienti diversificati e riforme normative di supporto, attirando sponsor multinazionali di studi clinici. L’espansione di centri oncologici specializzati, piattaforme digitali di monitoraggio dei pazienti e tecnologie di monitoraggio remoto migliora ulteriormente la scalabilità, l’efficienza e la partecipazione multiregionale degli studi, accelerando l’esecuzione degli studi oncologici in fase avanzata.

Tendenze e Opportunità Chiave

Crescita degli Studi Oncologici Decentralizzati e Ibridi

Gli studi oncologici adottano sempre più modelli decentralizzati e ibridi utilizzando monitoraggio remoto, ePRO, visite virtuali e raccolta di campioni a domicilio. Questi modelli riducono il carico sui pazienti, migliorano la ritenzione e supportano la cattura continua dei dati in studi multiregionali. Le soluzioni DCT specifiche per l’oncologia consentono un monitoraggio più ravvicinato dei sintomi e una migliore segnalazione della tossicità, mentre le piattaforme di tele-oncologia ampliano il reclutamento da aree rurali e svantaggiate. Questo cambiamento offre forti opportunità per i CRO, le aziende di salute digitale e i fornitori di tecnologia di sviluppare moduli di studi decentralizzati su misura per l’oncologia e strumenti di coinvolgimento centrati sul paziente.

- Ad esempio, la piattaforma UpToDate di Wolters Kluwer valuta statistiche della piattaforma UpToDate che valuta oltre 1,1 miliardi di interrogazioni cliniche all’anno, un dato ampiamente citato nei materiali aziendali di Wolters Kluwer e nei rapporti di notizie, dimostrando la vasta scala di accesso alle informazioni da parte dei medici.

Adozione Crescente di IA, Biomarcatori Digitali e Dati del Mondo Reale

Le analisi guidate dall’IA, i biomarcatori digitali e le piattaforme di evidenze del mondo reale trasformano la progettazione e l’esecuzione degli studi oncologici. I modelli di apprendimento automatico migliorano l’abbinamento dei pazienti, prevedono i rischi di tossicità e ottimizzano i protocolli. I biosensori indossabili supportano il monitoraggio continuo dei parametri vitali e delle risposte al trattamento, aumentando il valore degli endpoint funzionali. L’integrazione dei dati del mondo reale rafforza le valutazioni di sicurezza e le analisi di efficacia comparativa. Questi progressi aprono opportunità per partnership tecnologiche con i CRO, piattaforme avanzate di dati e strategie di studi oncologici guidate dall’IA che minimizzano i ritardi e migliorano la prevedibilità dei risultati.

- Ad esempio, Skillsoft ha riportato un aumento del 30% anno su anno (YoY) nel numero di studenti di tecnologia sulla sua piattaforma. Questa cifra includeva un aumento del 74% specificamente nei studenti di IA.

Opportunità nella Terapia Cellulare & Genica e nei Trial di Immuno-Oncologia

La rapida espansione delle terapie CAR-T, TCR, degli anticorpi bispecifici e dei vaccini personalizzati contro il cancro crea forti opportunità per servizi specializzati in trial oncologici. Queste modalità avanzate richiedono logistica complessa, profilazione genomica e flussi di lavoro altamente controllati dalla produzione alla clinica. L’aumento delle indicazioni tumorali agnostiche e delle combinazioni immuno-modulatorie alimenta progetti di trial innovativi come i trial a cestello e ombrello. Le elevate esigenze insoddisfatte nei tumori maligni ematologici e nei tumori solidi spingono gli sponsor a perseguire programmi di sviluppo globale accelerato, ampliando le opportunità per CRO, laboratori di biomarcatori e tecnologie avanzate di gestione dei trial.

Principali Sfide

Alte Barriere di Reclutamento dei Pazienti e Ritardi nell’Arruolamento

I trial oncologici affrontano sfide persistenti nell’identificazione dei pazienti idonei a causa di criteri di inclusione rigorosi, requisiti di biomarcatori e concorrenza tra più studi concomitanti. Il reclutamento lento estende le tempistiche dello studio e aumenta i costi operativi. La limitata consapevolezza, gli oneri di viaggio e la concentrazione dei trial nei principali centri accademici limitano la partecipazione delle popolazioni rurali e svantaggiate. Gli sponsor continuano a fronteggiare ritardi nei tempi di risposta dei test molecolari e nei percorsi di riferimento, complicando l’identificazione dei pazienti e aumentando la probabilità di abbandoni precoci o deviazioni dal protocollo.

Aumento della Complessità dei Trial e Crescita dei Costi Operativi

La complessità dei protocolli oncologici, inclusi i disegni multi-braccio, la stratificazione dei biomarcatori e il monitoraggio intensivo della sicurezza, aumenta significativamente i carichi operativi. Le terapie avanzate come le immunoterapie e i trattamenti a base cellulare richiedono una gestione specializzata, un follow-up a lungo termine e una stretta conformità normativa, aumentando i costi dei trial. Il volume di dati provenienti da genomica, imaging e endpoint digitali aggiunge complessità all’analisi. Gli sponsor devono investire pesantemente in tecnologia, personale specializzato e infrastrutture di alta qualità, creando sfide finanziarie e logistiche sostanziali che possono limitare la scalabilità dei trial.

Analisi Regionale

Nord America

Il Nord America domina il Mercato dei Trial Clinici Oncologici con una quota stimata del 42-44%, supportata da una robusta spesa in R&S, forti pipeline biofarmaceutiche e un’alta concentrazione di centri oncologici designati dall’NCI. La regione beneficia di un’adozione precoce dell’oncologia di precisione, un’infrastruttura di test genomici estesa e una forte integrazione di disegni di trial guidati da biomarcatori. Percorsi normativi favorevoli, come le approvazioni breakthrough e accelerate della FDA, riducono i tempi di sviluppo e aumentano la partecipazione degli sponsor. Le CRO e le reti accademiche espandono attivamente i modelli di trial oncologici decentralizzati, migliorando l’efficienza del reclutamento e supportando studi multi-indicazione attraverso gruppi di pazienti diversi.

Europa

L’Europa detiene circa 27-29% della quota del mercato dei trial clinici in oncologia, guidata da forti reti di ricerca clinica, registri avanzati sul cancro e processi normativi armonizzati sotto i quadri dell’EMA. Paesi come Germania, Regno Unito e Spagna guidano l’attività dei trial grazie a grandi popolazioni di pazienti oncologici e centri oncologici specializzati. La regione beneficia dell’aumento dell’adozione di disegni di trial adattivi, della profilazione genomica avanzata e di partnership pubblico-private diffuse a supporto degli studi sull’immuno-oncologia e sui tumori rari. Gli investimenti crescenti nell’infrastruttura sanitaria digitale e nei programmi di ricerca transfrontalieri rafforzano l’esecuzione dei trial oncologici multi-paese e migliorano l’efficienza dell’arruolamento dei pazienti.

Asia-Pacifico

L’Asia-Pacifico comanda quasi 22-24% della quota di mercato, alimentata dalla rapida espansione dell’incidenza del cancro, dai costi competitivi dei trial e dal significativo supporto governativo per la ricerca oncologica. Cina, Giappone, Corea del Sud e Australia guidano la leadership regionale attraverso una forte infrastruttura per i trial clinici, pipeline biopharma domestiche in crescita e riforme normative accelerate che migliorano le approvazioni degli studi. Grandi pool di pazienti geneticamente diversi migliorano la velocità di reclutamento, supportando studi arricchiti da biomarcatori e sui tumori rari. L’espansione delle CRO e l’aumento dell’adozione di modelli di trial decentralizzati e ibridi rafforzano ulteriormente la posizione dell’Asia-Pacifico come hub critico per i trial clinici oncologici in fase avanzata.

America Latina

L’America Latina cattura 4-5% della quota del mercato dei trial clinici in oncologia, beneficiando di operazioni a costi efficienti, reti di investigatori in espansione e una crescente prevalenza di tumori solidi che supportano un reclutamento accelerato. Brasile, Messico, Argentina e Colombia rimangono destinazioni chiave per studi multi-paese grazie al miglioramento dei tempi normativi e al rafforzamento della qualità dei siti. Gli investimenti crescenti nell’infrastruttura diagnostica consentono una migliore selezione dei pazienti basata sui biomarcatori. Nonostante i progressi, la variabilità nei processi di approvazione e la digitalizzazione limitata creano sfide operative, anche se le crescenti partnership con le CRO e le iniziative di trial supportate dal governo continuano a migliorare l’attrattiva della regione per la ricerca oncologica.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene circa 2-3% della quota, influenzata dalla crescente capacità di cura oncologica, dall’aumento dei tassi di rilevamento del cancro e dalle iniziative guidate dal governo per rafforzare gli ecosistemi di ricerca clinica. Paesi come Arabia Saudita, Emirati Arabi Uniti e Sud Africa guidano la partecipazione ai trial grazie all’espansione dei centri specializzati per il cancro e al miglioramento della chiarezza normativa. Gli sponsor internazionali conducono sempre più studi di fattibilità in fase iniziale e di reclutamento in fase avanzata qui grazie all’accesso a popolazioni non trattate. Tuttavia, l’infrastruttura limitata per i test genomici e la prontezza irregolare dei siti limitano la crescita dei trial oncologici su larga scala, anche se la modernizzazione continua del settore sanitario continua a creare nuove opportunità.

Segmentazioni di Mercato:

Per Fase:

Per Disegno:

- Studi di Trattamento

- Studi Osservazionali

Per Tipo di Cancro:

- Cancro ai Polmoni

- Cancro al Seno

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle sperimentazioni cliniche in oncologia presenta un ambiente altamente competitivo, modellato da sponsor globali e organizzazioni di ricerca a contratto, tra cui PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc e F. Hoffmann-La Roche Ltd. Il mercato delle sperimentazioni cliniche in oncologia rimane altamente competitivo poiché gli sponsor globali e i CRO intensificano gli investimenti in oncologia di precisione, immuno-oncologia e metodologie avanzate di sperimentazione. Le aziende danno priorità a progetti adattivi, arruolamento basato su biomarcatori e analisi dei dati in tempo reale per migliorare l’efficienza degli studi e accelerare le sottomissioni regolatorie. La crescente adozione di modelli di sperimentazione decentralizzati e ibridi migliora l’accessibilità dei pazienti e supporta il monitoraggio continuo attraverso studi multi-regionali. Siti oncologici specializzati, reti di test genomici e piattaforme di reclutamento abilitate dall’IA rafforzano ulteriormente la differenziazione competitiva. Collaborazioni strategiche, soluzioni di gestione delle sperimentazioni integrate con la tecnologia e l’espansione in centri di ricerca emergenti continuano a modellare il panorama competitivo e a elevare gli standard di performance in tutto il mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Precision BioSciences ha aperto il suo primo sito di sperimentazione clinica negli Stati Uniti presso il Massachusetts General Hospital per lo studio di Fase 1 ELIMINATE-B, che sta investigando la terapia di editing genico in vivo PBGENE-HBV per l’epatite B cronica.

- In luglio 2025, NeOnc Technologies Holdings, Inc., un’azienda biotecnologica in fase clinica che sviluppa trattamenti trasformativi per i tumori del cervello e del sistema nervoso centrale, ha firmato un accordo definitivo per una partnership strategica con Quazar Investment con sede ad Abu Dhabi.

- In maggio 2025, ImmunityBio ha collaborato con il Ministero degli Investimenti dell’Arabia Saudita, KFSHRC e KAIMRC per lanciare la piattaforma Cancer BioShield approvata dalla FDA, introducendo terapie immuno-restorative mirate alle cellule NK e T. L’iniziativa mirava a migliorare la cura del cancro e a promuovere la collaborazione regionale.

- In gennaio 2025, Charles River Laboratories ha lanciato la piattaforma cloud Apollo per CRADL per semplificare i processi di noleggio di vivarium e di ricerca, ma l’espansione dei servizi di oncologia in vitro è avvenuta come parte di una strategia più ampia e continua che includeva annunci specifici di partnership in passato.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fase, Design, Tipo di Cancro e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’oncologia di precisione guiderà progetti di sperimentazione clinica più stratificati da biomarcatori e guidati genomicamente.

- L’IA e il machine learning accelereranno l’ottimizzazione dei protocolli e l’efficienza del matching dei pazienti.

- Le sperimentazioni oncologiche decentralizzate e ibride si espanderanno per migliorare l’accessibilità e ridurre il carico sui pazienti.

- I programmi di immuno-oncologia e terapia cellulare aumenteranno il numero di studi complessi e multi-braccio.

- Le evidenze del mondo reale rafforzeranno le sottomissioni regolatorie e le valutazioni di sicurezza a lungo termine.

- L’Asia-Pacifico guadagnerà un maggiore volume di sperimentazioni grazie a un rapido reclutamento e a riforme normative in miglioramento.

- I biomarcatori digitali e il monitoraggio indossabile miglioreranno il tracciamento della tossicità in tempo reale.

- I modelli di sperimentazione adattivi e di piattaforma ridurranno i tempi di studio e aumenteranno la flessibilità del design.

- I CRO espanderanno le capacità specializzate in oncologia per gestire l’elevata complessità dei dati.

- Le collaborazioni globali tra siti, sponsor e partner tecnologici approfondiranno la scalabilità e l’innovazione delle sperimentazioni.