Panoramica del Mercato delle Strisce Reattive per la Glicemia:

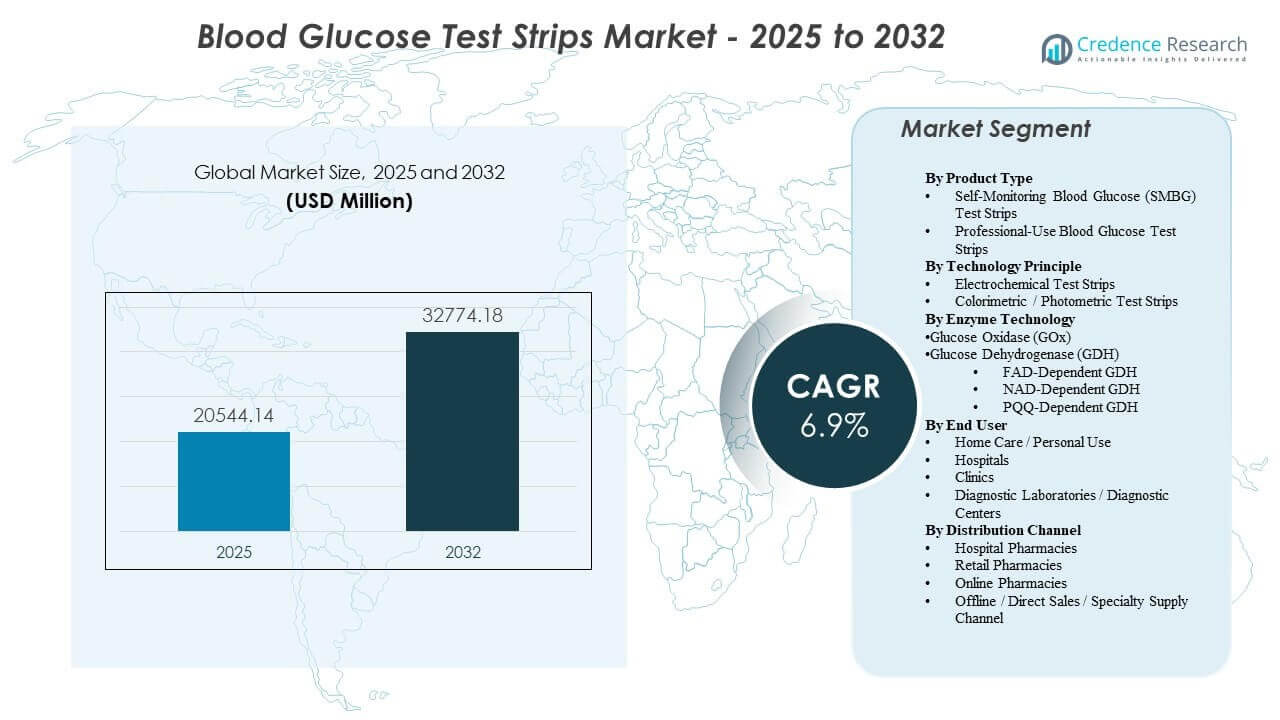

La dimensione del mercato globale delle Strisce Reattive per la Glicemia è stata stimata a 20.544,14 milioni di USD nel 2025 e si prevede che raggiungerà i 32.774,18 milioni di USD entro il 2032, crescendo a un CAGR del 6,9% dal 2025 al 2032. L’espansione della domanda è principalmente guidata dalla crescita sostenuta della popolazione con diagnosi di diabete e dalla continua necessità di test frequenti e a basso costo tramite puntura del dito per supportare gli aggiustamenti quotidiani della terapia nei regimi insulinici e non insulinici. Gli acquisti di mercato sono anche influenzati dalle regole di rimborso e dall’accesso alla distribuzione, che influenzano la continuità del marchio e il consumo ripetuto negli utenti cronici. Il Nord America rimane il maggiore contributore di entrate nell’anno base grazie a una maggiore intensità di test, una copertura strutturata dei pagatori e un’infrastruttura di adempimento farmaceutico matura attraverso canali al dettaglio e di consegna a domicilio.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Strisce Reattive per la Glicemia 2025 |

20.544,14 milioni di USD |

| Mercato delle Strisce Reattive per la Glicemia, CAGR |

6,9% |

| Dimensione del Mercato delle Strisce Reattive per la Glicemia 2032 |

32.774,18 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 44,10% delle entrate globali nel 2025, supportato da rimborsi maturi e alta aderenza ai test.

- Le farmacie ospedaliere hanno rappresentato il 54,90% delle vendite del 2025, riflettendo l’approvvigionamento istituzionale e i percorsi di adempimento legati alla dimissione.

- Le strisce reattive elettrochimiche hanno catturato una quota del 51,40% nel 2025, supportate dalle aspettative di precisione e dalla compatibilità con dispositivi ampiamente utilizzati da utenti ad alto volume.

- Ospedali e cliniche hanno detenuto una quota del 44,50% nel 2025, guidati dalla gestione della glicemia dei pazienti ricoverati e dall’intensità dei test point-of-care.

- Si prevede che il mercato si espanderà a un CAGR del 6,9% dal 2025 al 2032, supportato dalla domanda ricorrente di consumabili nel monitoraggio cronico.

Analisi del Segmento

Le dinamiche della domanda nel Mercato delle Strisce Reattive per la Glicemia rimangono ancorate a modelli di utilizzo ricorrenti, acquisti guidati dalla copertura e fedeltà all’ecosistema dei dispositivi. Molti acquirenti valutano le opzioni di strisce attraverso una lente di costo totale che combina il prezzo per test con l’idoneità al rimborso e l’accesso ai canali, il che può rafforzare i marchi preferiti nel tempo. Anche le aspettative di connettività stanno aumentando, spostando la differenziazione verso l’affidabilità, la cattura dei dati e la facilità di riordino piuttosto che le caratteristiche del prodotto singolo. Queste forze collettivamente sostengono un’elevata utilizzazione di base nei mercati consolidati, anche mentre i percorsi terapeutici evolvono.

La struttura dei canali e il mix delle impostazioni di cura continuano a modellare la distribuzione dei volumi. La domanda istituzionale è mantenuta dai protocolli per i pazienti ricoverati, dal monitoraggio perioperatorio e dai percorsi di cura d’emergenza, che si traducono in test ad alta frequenza costante. Allo stesso tempo, la gestione a domicilio guida cicli di rifornimento costanti e supporta la crescita nei modelli di adempimento come i rifornimenti in abbonamento e la consegna a domicilio. Il posizionamento competitivo dipende quindi dalla capacità di un’azienda di garantire il posizionamento nel formulario, mantenere la compatibilità tra misuratore e strisce, e fornire un approvvigionamento affidabile attraverso canali farmaceutici ad alta portata e diretti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

La domanda di automonitoraggio guida il consumo complessivo perché i test di routine a casa creano cicli di acquisto ripetuti e una frequenza di test più alta tra gli utenti cronici. Gli acquirenti per uso personale spesso danno priorità alla disponibilità costante, all’accessibilità economica all’interno delle regole di copertura e alla compatibilità con un ecosistema di misuratori esistente. I volumi per uso professionale rimangono importanti nei flussi di lavoro dei pazienti ricoverati e ambulatoriali, ma l’utilizzo è più episodico e legato agli incontri clinici. Il mix risultante favorisce tipicamente i modelli di rifornimento dei consumatori anche quando le impostazioni cliniche rimangono influenti nell’iniziare l’adozione dei dispositivi.

Approfondimenti per Principio Tecnologico

Le strisce reattive elettrochimiche hanno rappresentato la quota maggiore del 51,40% nel 2025. I principi elettrochimici sono ampiamente scelti perché si allineano con le aspettative di precisione e prestazioni robuste nelle condizioni tipiche di punto di cura e uso domestico. L’ecosistema di misuratori e strisce supporta ulteriormente questa leadership, poiché i costi di cambio possono essere significativi sia per le istituzioni che per gli utenti individuali. I flussi di lavoro standardizzati, la familiarità tra i fornitori e la produzione stabile su larga scala rafforzano anche il dominio elettrochimico.

Approfondimenti per Tecnologia Enzimatica

La selezione degli enzimi è guidata da un equilibrio tra i requisiti di precisione, i profili di interferenza e la coerenza della produzione nella produzione di strisce ad alto volume. Molti produttori utilizzano sistemi enzimatici consolidati perché supportano prestazioni prevedibili nelle condizioni di uso comune e facilitano la continuità regolatoria tra le generazioni di prodotti. Le considerazioni sull’approvvigionamento e sul rimborso favoriscono anche configurazioni di prodotto stabili che minimizzano la riqualificazione degli utenti e supportano risultati coerenti. Di conseguenza, i modelli di adozione spesso riflettono la compatibilità della base installata e l’affidabilità dell’approvvigionamento tanto quanto la pura differenziazione tecnica.

Approfondimenti per Utente Finale

Ospedali e cliniche hanno rappresentato la quota maggiore del 44,50% nel 2025. Gli ambienti clinici sostengono un alto consumo di strisce attraverso protocolli di gestione del glucosio per i pazienti ricoverati, esigenze di monitoraggio perioperatorio e test frequenti nei percorsi di cura acuta. I flussi di lavoro di punto di cura valorizzano le prestazioni standardizzate e l’approvvigionamento affidabile, il che supporta la concentrazione degli acquisti attraverso contratti preferenziali. L’uso clinico influenza anche la familiarità con il marchio e la continuità quando i pazienti passano al monitoraggio domiciliare dopo la dimissione.

Approfondimenti per Canale di Distribuzione

Le farmacie ospedaliere hanno rappresentato la quota maggiore del 54,90% nel 2025. Gli acquisti istituzionali e le decisioni di formulazione spesso centralizzano la distribuzione attraverso le farmacie ospedaliere, in particolare quando le strisce sono collegate a protocolli per pazienti ricoverati o alla pianificazione delle dimissioni. Questi canali beneficiano anche di prezzi contrattuali, stoccaggio prevedibile e flussi di lavoro clinici semplificati. I canali al dettaglio e online continuano ad espandersi poiché gli utenti cronici cercano rifornimenti convenienti, ma la dominanza delle farmacie ospedaliere persiste dove le regole di copertura e l’approvvigionamento istituzionale rimangono forti.

Fattori Trainanti del Mercato delle Strisce Reattive per la Glicemia

Aumento della Prevalenza del Diabete e delle Esigenze di Monitoraggio Cronico

La popolazione con diagnosi di diabete continua ad espandersi, aumentando il numero di individui che richiedono un monitoraggio routinario della glicemia. Le strisce reattive rimangono un consumabile ampiamente utilizzato perché consentono misurazioni frequenti e a basso costo che supportano le decisioni terapeutiche. Molti piani di cura si basano ancora sui test con puntura del dito per routine di monitoraggio strutturate, in particolare per la titolazione dell’insulina e la gestione quotidiana. Questa necessità persistente di consumabili ricorrenti sostiene la crescita del volume di base nei mercati maturi e in via di sviluppo.

- Ad esempio, una revisione dell’utilizzo di 12 anni in Canada ha rilevato che l’uso delle strisce reattive per la glicemia è aumentato del 121% poiché il numero di utenti di insulina è aumentato del 115%, sottolineando come l’espansione delle popolazioni diagnosticate si traduca direttamente in un maggiore consumo di strisce.

Copertura del Rimborso e Percorsi di Approvvigionamento a Supporto del Volume

Le politiche dei pagatori, le gare d’appalto e il posizionamento nei formulari influenzano fortemente la selezione dei marchi e il comportamento di acquisto ripetuto. Quando le strisce sono coperte da piani preferiti, gli utenti sono più propensi a mantenere modelli di utilizzo coerenti e a rifornirsi regolarmente. L’approvvigionamento istituzionale può ulteriormente concentrare il volume attraverso fornitori selezionati, rafforzando i vantaggi di scala per le aziende con forti capacità contrattuali. Questi meccanismi supportano collettivamente una domanda stabile anche quando la pressione sui prezzi aumenta.

Espansione delle Impostazioni di Cura e Gestione della Malattia a Domicilio

I modelli di cura fuori dall’ospedale continuano ad espandersi, aumentando l’importanza del monitoraggio domiciliare come parte della gestione continua del diabete. Le strisce reattive si adattano bene agli ambienti domestici perché sono familiari, portatili e supportate da un’ampia disponibilità di canali. Le routine domiciliari supportano anche cicli di acquisto ricorrenti attraverso ricariche in farmacia e programmi di fornitura diretta. Questo cambiamento aumenta il valore strategico della distribuzione ad ampio raggio e degli strumenti di fidelizzazione del cliente come i promemoria per le ricariche e i programmi di abbonamento.

- Ad esempio, grandi datori di lavoro statunitensi come Johnson & Johnson hanno implementato benefici che forniscono ai dipendenti misuratori gratuiti e 200 strisce reattive all’anno quando viene rilevata una glicemia a digiuno elevata, istituzionalizzando il test domiciliare e trasformando gli screening una tantum in un uso ripetuto delle strisce.

Adesività dell’Ecosistema del Prodotto e Dinamiche di Compatibilità

La compatibilità delle strisce per misuratori crea un ecosistema chiuso che riduce il comportamento di cambiamento una volta adottato un dispositivo. Gli acquirenti spesso rimangono con una fornitura di strisce compatibili per comodità, familiarità e allineamento della copertura. Anche le istituzioni preferiscono dispositivi e materiali di consumo standardizzati per mantenere la coerenza del flusso di lavoro e ridurre l’onere della formazione. Questi fattori supportano la domanda continua per i marchi esistenti e rafforzano i vantaggi competitivi per i fornitori con ampie basi installate.

Sfide del Mercato delle Strisce Reattive per la Glicemia

La pressione sui prezzi rimane una sfida persistente, in particolare dove i limiti di rimborso, le gare d’appalto o le liste di prodotti preferiti riducono l’economia per test. Le gare d’appalto competitive possono comprimere i margini e aumentare la concentrazione del volume tra un numero ridotto di fornitori contrattualizzati, aumentando le barriere per i marchi più piccoli. La continuità della fornitura e la gestione dell’inventario sono anche critiche, poiché le carenze possono rapidamente interrompere l’aderenza dei pazienti e i flussi di lavoro istituzionali. Le aziende devono quindi bilanciare il controllo dei costi con l’assicurazione della qualità e una pianificazione della produzione resiliente.

- Ad esempio, in diversi paesi a basso e medio reddito, i prezzi al dettaglio mediani per le strisce reattive per la glicemia di marchi multinazionali come Abbott e Roche variano da 0,27 a 0,56 dollari USA per striscia, portando grandi gare pubbliche a concentrare gli acquisti con pochi fornitori a basso costo e comprimere i margini per altri produttori.

Il rischio di sostituzione da approcci di monitoraggio alternativi può rimodellare i modelli di domanda in alcune coorti di pazienti, specialmente dove l’adozione del monitoraggio continuo accelera. Anche quando la sostituzione è parziale, può ridurre la frequenza dei test per alcuni utenti e spostare l’enfasi del valore verso ecosistemi di monitoraggio integrati. Allo stesso tempo, la variabilità nell’aderenza dei pazienti e le disparità nell’accesso possono limitare la crescita del volume nei mercati emergenti. Gestire queste sfide richiede strategie di canale flessibili, proposte di valore differenziate e un forte coinvolgimento di pagatori e fornitori.

Tendenze e Opportunità di Mercato

Il completamento delle farmacie si sta evolvendo verso modelli orientati alla comodità che supportano comportamenti di acquisto ricorrenti, inclusa la consegna a domicilio e i rifornimenti automatici. Questa tendenza è particolarmente rilevante per gli utenti cronici che apprezzano una fornitura prevedibile e una riduzione degli attriti nel riordino. I fornitori che ottimizzano gli ordini digitali, il supporto clienti e l’affidabilità della distribuzione possono rafforzare la fidelizzazione e migliorare la quota nei canali in espansione. Il cambiamento crea anche opportunità per combinare servizi, istruzione e supporto al monitoraggio insieme al rifornimento di materiali di consumo.

- Ad esempio, Optum Home Delivery riporta la spedizione del 98% delle prescrizioni entro due giorni mantenendo un tasso di precisione di dispensazione del 99,998%, e un progetto pilota della Veterans Health Administration di rifornimenti automatici di prescrizioni per posta per pazienti diabetici ha aumentato il rapporto di possesso dei farmaci per i medicinali di riferimento dal 54,5% al 63,9% in sei mesi.

La connettività e i flussi di lavoro di cura basati sui dati stanno aumentando le aspettative per i prodotti di monitoraggio che si integrano senza problemi negli ecosistemi di salute digitale. Anche per i test basati su strisce, gli acquirenti apprezzano sempre più la cattura affidabile dei dati, l’interoperabilità e la facilità di condivisione dei risultati con i fornitori. Queste preferenze supportano l’innovazione nell’esperienza utente, nelle app complementari e nell’integrazione con i programmi di gestione della cura. Le aziende che abbinano i materiali di consumo a flussi di lavoro dati più solidi possono difendere la quota e migliorare la differenziazione man mano che la competizione si intensifica.

Approfondimenti Regionali

Nord America

Il Nord America ha guidato il mercato delle strisce reattive per la glicemia con una quota del 44,10% nel 2025 grazie all’elevata intensità dei test e ai percorsi di rimborso ben consolidati. La regione beneficia di un ampio accesso ai canali farmaceutici e di una forte infrastruttura di adempimento che supporta il rifornimento ricorrente. Gli acquisti istituzionali e i programmi strutturati di gestione delle malattie rafforzano un volume stabile attraverso prodotti preferiti e standardizzazione. Gli Stati Uniti rimangono il principale centro di domanda, supportato dalla copertura dei pagatori e dall’alta prevalenza del diabete che richiede un monitoraggio frequente.

Europa

L’Europa ha detenuto una quota stimata del 22,35% nel 2025, supportata da percorsi di cura del diabete strutturati e rimborso consolidato in molti paesi. La domanda rimane costante grazie alle pratiche di monitoraggio di routine e al forte coinvolgimento clinico nella gestione delle cure croniche. I controlli sui prezzi e le gare d’appalto possono aumentare la pressione competitiva, ma l’utilizzo complessivo rimane supportato dall’ampio accesso attraverso farmacie e reti cliniche. I principali mercati, tra cui Germania, Regno Unito, Francia e Italia, ancorano il consumo regionale.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota stimata del 21,05% nel 2025, trainata da grandi popolazioni diabetiche e dall’espansione dell’accesso alle forniture di monitoraggio. La crescita è supportata da tassi di diagnosi in aumento e graduali miglioramenti nell’accessibilità economica e nella portata della distribuzione. Tuttavia, un uso inferiore di strisce per paziente in alcuni mercati e la variabilità nella copertura dei rimborsi possono attenuare la quota dell’anno base. Cina e India rimangono contributori chiave poiché la penetrazione del monitoraggio aumenta nei contesti urbani e semi-urbani.

America Latina

L’America Latina ha rappresentato una quota stimata del 7,65% nel 2025, con la domanda influenzata dalle dinamiche degli acquisti pubblici e dall’accesso alle farmacie al dettaglio. L’utilizzo è significativo nelle economie più grandi, ma la sensibilità ai prezzi e la variabilità della copertura possono limitare i test ad alta frequenza costanti. L’affidabilità della catena di approvvigionamento e i risultati delle gare d’appalto possono influenzare la quota di marca e il mix dei canali di anno in anno. Brasile e Messico rimangono mercati principali grazie alla scala e alle reti di distribuzione consolidate.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota stimata del 4,85% nel 2025, riflettendo un accesso disomogeneo tra i paesi. I mercati del GCC contribuiscono a una porzione maggiore della domanda regionale grazie a una più forte acquisizione ospedaliera e strutture di copertura. La crescita regionale più ampia può essere limitata dall’accessibilità economica, dalle lacune nella distribuzione e dall’accesso variabile alle cure in diversi paesi. I fornitori spesso competono su partnership di canale, affidabilità dell’approvvigionamento e convenienza del prodotto per espandere la penetrazione.

Panorama Competitivo

La competizione nel mercato delle strisce reattive per la glicemia è modellata dagli ecosistemi di base installati, dal posizionamento dei rimborsi e dall’accesso ai canali. I fornitori competono per garantire lo status preferito con pagatori e istituzioni, mantenere la compatibilità tra misuratori e strisce e fornire un approvvigionamento affidabile su larga scala attraverso reti di farmacie ad alto volume. La differenziazione include sempre più flussi di lavoro dati e caratteristiche dell’esperienza utente che supportano l’aderenza e un rifornimento più semplice. La pressione sui prezzi e i cicli di approvvigionamento elevano l’importanza delle capacità contrattuali, dell’efficienza produttiva e della portata della distribuzione.

Abbott Laboratories opera con una vasta presenza nel monitoraggio del diabete e sfrutta i vantaggi di scala nella distribuzione e nel riconoscimento del marchio in diversi contesti di cura. L’approccio dell’azienda solitamente enfatizza l’integrazione nei flussi di lavoro di monitoraggio, l’accesso ai canali e il continuo miglioramento dei prodotti in linea con le aspettative di pazienti e fornitori. Grandi basi installate supportano la domanda ricorrente di consumabili, e una forte esecuzione commerciale aiuta a difendere il posizionamento nei canali chiave. Abbott Laboratories beneficia anche di una portata globale che supporta il posizionamento del portafoglio sia nei mercati maturi che in quelli emergenti.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, LifeScan ha avviato una partnership trasformativa con i SENS Inc. per sviluppare e lanciare un sistema di monitoraggio continuo della glicemia a marchio OneTouch (OneTouch Vita), segnando l’espansione strategica di LifeScan oltre i tradizionali misuratori di glicemia e strisce reattive nel segmento CGM, con lanci iniziali previsti nei mercati europei entro l’inizio del 2027.

- Nel febbraio 2026, i SENS Inc. è stata nominata partner globale di biosensori di LifeScan in questa collaborazione CGM, in base alla quale i SENS fornirà tecnologia dei sensori e capacità di produzione per il sistema di monitoraggio continuo della glicemia OneTouch Vita, rafforzando la sua posizione come fornitore chiave di tecnologia nelle soluzioni di monitoraggio della glicemia.

- Nell’ottobre 2025, F. Hoffmann-La Roche Ltd ha introdotto una nuova soluzione di monitoraggio della glicemia in Medio Oriente, supportando un’adozione più ampia di flussi di lavoro di monitoraggio avanzati nella regione.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 20.544,14 milioni |

| Previsione dei ricavi nel 2032 |

USD 32.774,18 milioni |

| Tasso di crescita (CAGR) |

6,9% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo di Prodotto: Strisce reattive per il monitoraggio della glicemia (SMBG), Strisce reattive per uso professionale;

Per Prospettiva Principio Tecnologico: Strisce reattive elettrochimiche, Strisce reattive colorimetriche / fotometriche;

Per Prospettiva Tecnologia Enzimatica: Glucosio Ossidasi (GOx), Glucosio Deidrogenasi (GDH) (GDH Dipendente da FAD, GDH Dipendente da NAD, GDH Dipendente da PQQ, GDH Dipendente da PQQ);

Per Prospettiva Utente Finale: Cura domiciliare / Uso personale, Ospedali, Cliniche, Laboratori diagnostici;

Per Prospettiva Canale di Distribuzione: Farmacie ospedaliere, Farmacie al dettaglio, Farmacie online, Vendite offline / dirette / Canale di fornitura specializzato |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Numero di pagine |

340 |

Segmentazione

Per Tipo di Prodotto

- Strisce Reattive per il Monitoraggio della Glicemia (SMBG)

- Strisce Reattive per la Glicemia ad Uso Professionale

Per Principio Tecnologico

- Strisce Reattive Elettrochimiche

- Strisce Reattive Colorimetriche / Fotometriche

Per Tecnologia Enzimatica

- Glucosio Ossidasi (GOx)

- Glucosio Deidrogenasi (GDH)

- GDH Dipendente da FAD

- GDH Dipendente da NAD

- GDH Dipendente da PQQ

Per Utente Finale

- Assistenza Domiciliare / Uso Personale

- Ospedali

- Cliniche

- Laboratori Diagnostici

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

- Vendite Offline / Dirette / Canale di Fornitura Specializzato

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa