Panoramica del Mercato delle Superleghe a Base di Ni:

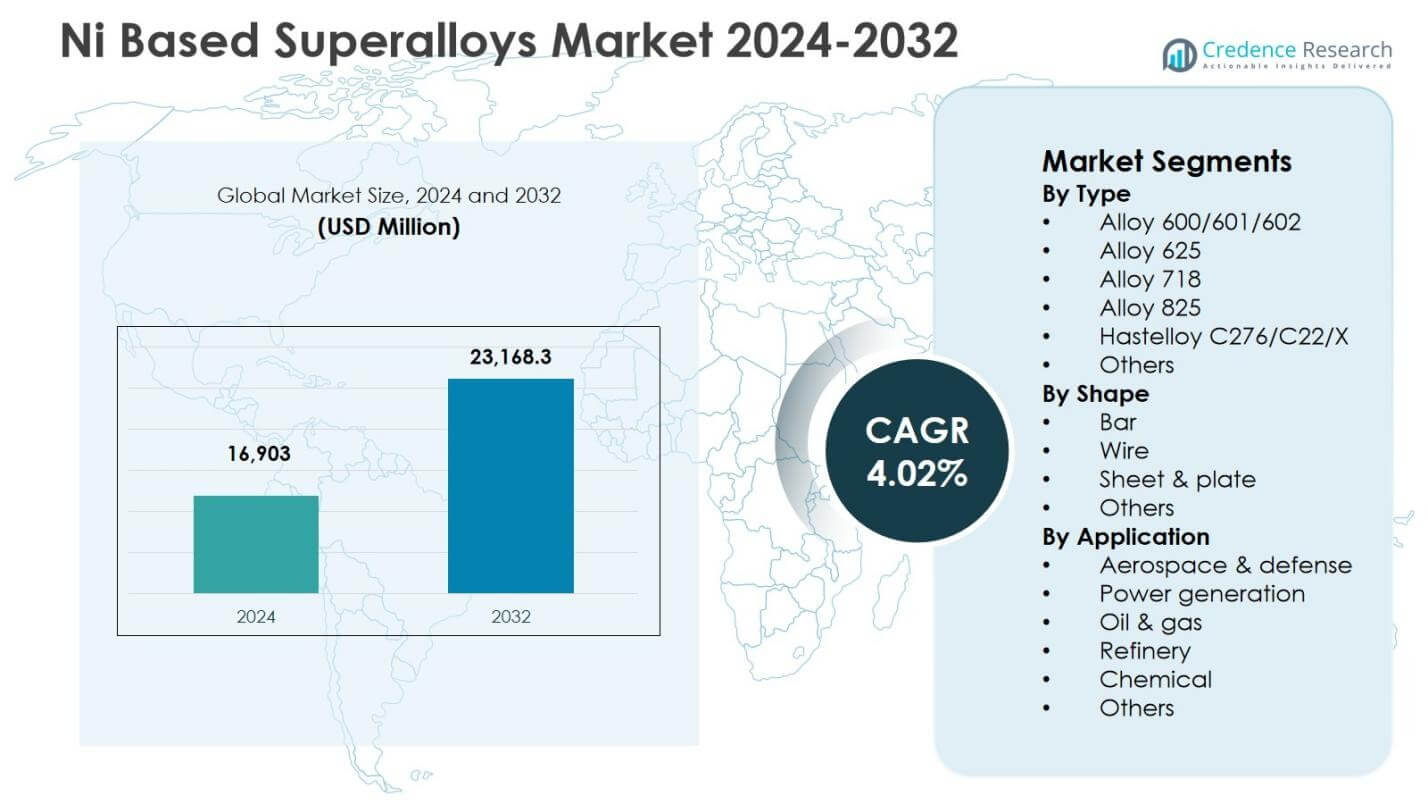

La dimensione del mercato delle superleghe a base di Ni è stata valutata USD 16.903 milioni nel 2024 e si prevede che raggiungerà USD 23.168,3 milioni entro il 2032, con un CAGR del 4,02% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Superleghe a Base di Ni 2024 |

USD 16.903 milioni |

| Mercato delle Superleghe a Base di Ni, CAGR |

4,02% |

| Dimensione del Mercato delle Superleghe a Base di Ni 2032 |

USD 23.168,3 milioni |

Approfondimenti sul Mercato delle Superleghe a Base di Ni

- Il mercato è guidato dalla crescente domanda proveniente dalla produzione di motori aerospaziali e di difesa, dagli aggiornamenti dell’efficienza delle turbine e dall’espansione dell’uso di materiali resistenti alle alte temperature e alla corrosione nelle industrie di lavorazione del petrolio, del gas e chimiche.

- I principali trend di mercato includono l’aumento dell’adozione della produzione additiva per componenti complessi in superlega, i progressi tecnologici nei gradi di lega ad alte prestazioni e i crescenti investimenti nei sistemi di propulsione di nuova generazione e nelle turbine pronte per l’idrogeno.

- I principali attori rafforzano la presenza sul mercato attraverso l’innovazione dei materiali, le partnership strategiche di fornitura e le iniziative di espansione della capacità, mentre la dominanza dell’Alloy 718 con una quota del 34,2% nel 2024 riflette il suo ampio utilizzo nelle applicazioni di turbine e strutture aerospaziali.

- La crescita regionale è guidata dal Nord America con una quota del 32,6% nel 2024, seguita dall’Europa con il 27,4% e dall’Asia-Pacifico con il 28,9%, supportata dalla forte produzione aerospaziale, dall’espansione della produzione industriale e dai progetti di generazione di energia.

Analisi della Segmentazione del Mercato delle Superleghe a Base di Ni:

Per Tipo

Il mercato delle superleghe a base di Ni per tipo è guidato dall’Alloy 718, che ha rappresentato una quota del 34,2% nel 2024, grazie alla sua superiore resistenza al creep, saldabilità e prestazioni ad alte temperature che lo rendono il materiale preferito per dischi di turbine, componenti di compressori e fissaggi aerospaziali. La domanda è ulteriormente supportata dal suo ampio utilizzo nella produzione additiva e nelle turbine a gas industriali. L’Alloy 625 e l’Hastelloy C276/C22/X hanno guadagnato trazione in ambienti ad alta corrosione, mentre l’Alloy 600/601/602 e l’Alloy 825 sono rimasti rilevanti nelle applicazioni di raffinazione e lavorazione chimica mentre le industrie degli utenti finali hanno ampliato la capacità.

- Ad esempio, Carpenter Technology e altri fornitori aerospaziali specificano l’Alloy 718 per dischi di turbine, carter di compressori e fissaggi critici nei moderni motori a reazione perché la lega mantiene forza e duttilità a temperature elevate offrendo una saldabilità affidabile.

Per Forma

In termini di forma, il segmento Sottile & Piatto è emerso come il sottosegmento dominante con una quota del 41,7% nel 2024, grazie al loro ampio utilizzo in carter di turbine, scudi termici, rivestimenti di combustori e componenti strutturali nei settori aerospaziale, della generazione di energia e petrolchimico. Il segmento beneficia degli investimenti crescenti negli aggiornamenti dell’efficienza delle turbine e nella fabbricazione di grandi formati. Barre e fili hanno contribuito insieme a una quota significativa grazie alla loro applicazione in elementi di fissaggio, alberi e componenti di valvole, mentre altre forme speciali hanno guadagnato adozione in componenti di precisione ingegnerizzati in sistemi industriali di nicchia.

- Ad esempio, le piastre Inconel 718 di Special Metals sono impiegate nell’aerospaziale per dischi di turbine, pale e camere di combustione, sfruttando la resistenza alle alte temperature fino a 700°C e la resistenza alla corrosione.

Per Applicazione:

Per applicazione, il segmento Aerospaziale & Difesa è rimasto il sottosegmento leader con una quota del 46,5% nel 2024, supportato dall’aumento della produzione di aeromobili, dalla modernizzazione dei motori a reazione e dai programmi di approvvigionamento delle flotte di difesa che richiedono leghe ad alta resistenza e resistenti all’ossidazione per turbine e sistemi di scarico. La crescita è rafforzata da obiettivi rigorosi di efficienza del carburante e riduzione delle emissioni che accelerano l’adozione di superleghe ad alta temperatura. La generazione di energia ha mantenuto una quota significativa grazie all’espansione delle turbine a gas, mentre i settori petrolifero e del gas, delle raffinerie e chimico hanno sostenuto la domanda di gradi resistenti alla corrosione utilizzati in processi ad alta pressione, gestione del gas acido e infrastrutture critiche degli impianti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principali Fattori di Crescita

Espansione della Produzione Aerospaziale e della Difesa

Il mercato delle superleghe a base di Ni registra una forte crescita grazie all’accelerazione della produzione di aeromobili, alla modernizzazione dei motori a reazione e agli investimenti crescenti nei programmi di aviazione della difesa. I produttori utilizzano sempre più leghe resistenti alle alte temperature e alla fatica per pale di turbine, rivestimenti di combustori e componenti strutturali dei motori per migliorare la durata e l’efficienza del carburante. Regolamenti più severi sulle emissioni e il passaggio verso piattaforme di propulsione leggere rafforzano ulteriormente la domanda. La sostituzione delle flotte invecchiate, l’aumento delle attività di MRO e lo sviluppo di tecnologie di propulsione di nuova generazione continuano ad aumentare il consumo di Alloy 718 e gradi correlati nelle catene di fornitura aerospaziali globali, rafforzando l’espansione del mercato a lungo termine.

- Ad esempio, GE Aircraft Engines utilizza ampiamente la lega 718 in parti rotanti critiche, profili alari, dischi di turbine e strutture di supporto nei suoi motori a reazione. La lega 718 colata a investimento consente strutture complesse come il telaio posteriore della turbina GE90, sfruttando la sua saldabilità per una fabbricazione economica.

Adozione Crescente nella Generazione di Energia e nelle Turbine a Gas Industriali

L’uso crescente di turbine a gas ad alta efficienza aumenta significativamente l’uso delle superleghe a base di Ni nelle applicazioni di generazione di energia. Queste leghe consentono alle turbine di operare a temperature di combustione elevate mantenendo l’integrità strutturale, portando a un miglioramento dell’efficienza termica, una durata di servizio prolungata e una riduzione dei requisiti di manutenzione. La transizione verso impianti a ciclo combinato, strutture di potenza distribuita e progetti di cogenerazione alimenta ulteriormente la domanda di materiali. Il rinnovamento delle flotte di turbine invecchiate e un maggiore investimento in programmi di manutenzione basati sull’affidabilità rafforzano l’adozione. La resistenza superiore all’ossidazione, alla corrosione e ai cicli termici posiziona queste leghe come materiali essenziali negli ecosistemi di produzione di turbine avanzate in tutto il mondo.

- Ad esempio, Mitsubishi Power utilizza materiali simili nelle sue turbine a gas della serie JAC che hanno accumulato oltre 100.000 ore di funzionamento commerciale per mantenere la resistenza all’ossidazione e alla corrosione in condizioni di elevato stress termico.

Aumento dell’Uso nel Settore Petrolifero, del Gas, della Raffinazione e della Lavorazione Chimica

Il mercato delle superleghe a base di Ni beneficia dell’aumento dell’impiego nelle strutture petrolifere e del gas, nelle raffinerie e negli impianti di lavorazione chimica grazie all’eccezionale resistenza alla corrosione e alla resistenza alla rottura da stress. Queste leghe garantiscono un funzionamento sicuro in ambienti ad alta pressione, gas acidi e alte temperature in reattori, valvole, tubazioni e sistemi di scambiatori di calore. La crescita delle perforazioni in acque profonde, delle catene del valore LNG, della lavorazione dell’idrogeno e delle espansioni degli impianti petrolchimici accelera la domanda. Le iniziative di estensione della vita degli asset e i programmi di ottimizzazione dell’affidabilità incoraggiano l’uso di superleghe di alta qualità per minimizzare i rischi di guasto delle apparecchiature e i tempi di inattività della manutenzione, guidando un consumo sostenuto nelle applicazioni infrastrutturali industriali critiche.

Tendenze e Opportunità Chiave

Integrazione della Produzione Additiva nella Produzione di Componenti in Superlega

La produzione additiva rappresenta un importante avanzamento nel mercato delle superleghe a base di Ni, consentendo la produzione di componenti complessi e leggeri con geometrie raffinate e riduzione degli sprechi di materiale. Tecnologie come la fusione a letto di polvere laser e la deposizione di energia diretta ampliano l’applicabilità della lega 718, della lega 625 e di altri gradi in turbine, aerospaziale e parti industriali ad alte prestazioni. Questa tendenza supporta la prototipazione rapida, la flessibilità di progettazione e le capacità di produzione decentralizzate, rafforzando la resilienza della catena di approvvigionamento e riducendo i tempi di consegna. La collaborazione tra produttori di leghe, sviluppatori di sistemi di stampa 3D e OEM crea nuove opportunità per l’ottimizzazione delle prestazioni, la fabbricazione economica e l’innovazione accelerata dei prodotti.

- Ad esempio, InssTek e GOD Tech hanno applicato la deposizione di energia diretta con Inconel 625 per riparare una pala di turbina di una centrale elettrica (base CMSX-4) e una paletta (base MAR-M247).

Spostamento verso Sistemi Energetici e di Propulsione ad Alta Efficienza e Basse Emissioni

La transizione globale verso tecnologie efficienti dal punto di vista energetico e a basse emissioni genera significative opportunità per le superleghe a base di Ni nelle piattaforme avanzate di turbine e propulsione. L’adozione crescente di turbine pronte per l’idrogeno, motori aeronautici ad altissima temperatura e sistemi di elaborazione industriale di nuova generazione aumenta la domanda di leghe capaci di operare sotto calore estremo e stress ossidativo. I progressi nella chimica delle leghe, nei rivestimenti protettivi e nei processi di produzione migliorano ulteriormente l’affidabilità delle prestazioni e la durata dei componenti. Mentre le industrie investono in infrastrutture energetiche sostenibili e sistemi di propulsione più puliti, le superleghe a base di Ni svolgono un ruolo fondamentale nel supportare il progresso tecnologico e gli obiettivi di decarbonizzazione a lungo termine.

- Ad esempio, la turbina a gas SGT-800 pronta per l’idrogeno di Siemens Energy, capace di operare con fino al 75% di idrogeno nella miscela di combustibile, si basa su superleghe avanzate a base di Ni per mantenere l’integrità strutturale a elevate temperature di combustione.

Sfide Chiave

Alti Costi dei Materiali e di Produzione

Una delle principali sfide nel Mercato delle Superleghe a Base di Ni è l’alto costo associato agli elementi di lega, alle tecnologie di lavorazione di precisione e alle operazioni specializzate di trattamento termico e forgiatura. Composizioni complesse, dipendenza da metalli strategici e standard di qualità meccanica rigorosi aumentano significativamente le spese di produzione e lavorazione. Queste pressioni sui costi limitano l’adozione in applicazioni sensibili al prezzo e nei mercati emergenti, mentre le fluttuazioni nei prezzi delle materie prime aggiungono incertezza agli approvvigionamenti. I produttori devono concentrarsi sull’efficienza del riciclo, sulla lavorazione near-net-shape e sull’ottimizzazione dei processi per migliorare la competitività dei costi ed espandere la scalabilità commerciale delle soluzioni avanzate di superleghe.

Vincoli della Catena di Fornitura e Rischi di Disponibilità delle Materie Prime

Il mercato affronta sfide continue legate alla fragilità della catena di fornitura, alla disponibilità limitata di input critici per le leghe e alla dipendenza da regioni minerarie e di raffinazione geograficamente concentrate. Le interruzioni geopolitiche, le restrizioni commerciali e i ritardi logistici aumentano i tempi di consegna e influenzano l’affidabilità delle consegne per i produttori aerospaziali, energetici e industriali. I requisiti di certificazione e la produzione in lotti specializzati complicano ulteriormente l’espansione della capacità e la pianificazione dell’inventario. Questi fattori possono interrompere la disponibilità dei componenti e la programmazione della produzione in settori critici. Rafforzare la diversificazione dei fornitori, le partnership di approvvigionamento strategico e i quadri di sicurezza dei materiali a lungo termine rimane essenziale per garantire una continuità stabile dell’approvvigionamento nel Mercato delle Superleghe a Base di Ni.

Analisi Regionale

Nord America

Il Nord America ha mantenuto una posizione di leadership nel mercato delle superleghe a base di Ni con una quota del 32,6% nel 2024, guidata dalla forte produzione di motori aerospaziali, iniziative di modernizzazione della difesa e programmi avanzati di produzione di turbine negli Stati Uniti e in Canada. La regione beneficia di una catena di approvvigionamento ben consolidata, alti investimenti nella produzione additiva e forti attività di R&S che supportano l’innovazione delle leghe e il miglioramento delle prestazioni. La crescita delle turbine a gas industriali, degli aggiornamenti delle raffinerie e delle attività di manutenzione, riparazione e revisione (MRO) rafforza ulteriormente la domanda. L’espansione nella propulsione spaziale e nelle piattaforme di motori a reazione di nuova generazione rafforza l’importanza strategica dei materiali a base di nichel ad alta temperatura nei settori critici.

Europa

L’Europa ha rappresentato una quota del 27,4% nel 2024, supportata dalla presenza di importanti OEM aerospaziali, produttori di turbine e industrie di trasformazione chimica in Germania, Francia, Regno Unito e Italia. La regione enfatizza le tecnologie di propulsione a basso consumo di carburante, gli obiettivi di riduzione delle emissioni e i progressi nell’ingegneria dei materiali, che aumentano l’adozione di superleghe di nichel ad alte prestazioni. La forte domanda di turbine a gas industriali, operazioni di raffineria e applicazioni di ingegneria specializzata contribuisce anche all’espansione del mercato. Gli investimenti in infrastrutture energetiche pronte per l’idrogeno e lo sviluppo di tecnologie aeronautiche sostenibili stimolano ulteriormente il consumo. Programmi di ricerca industriale collaborativa e una forte competenza metallurgica migliorano la posizione competitiva dell’Europa nella produzione e applicazione di superleghe di alto valore.

Asia-Pacifico

L’Asia-Pacifico è emersa come il mercato regionale in più rapida crescita con una quota del 28,9% nel 2024, guidata dalla rapida espansione nella produzione aerospaziale, nella capacità di generazione di energia e nelle infrastrutture petrolchimiche e di raffinazione in Cina, India, Giappone e Corea del Sud. L’aumento degli acquisti di flotte aeree, la localizzazione della produzione di componenti per motori e i forti investimenti in progetti di turbine a gas industriali aumentano significativamente la domanda. La regione beneficia anche di attività di trasformazione chimica su larga scala e sviluppo di GNL che richiedono leghe resistenti alla corrosione e alle alte temperature. Programmi di industrializzazione sostenuti dal governo, partnership per il trasferimento tecnologico e aggiunte di capacità nella produzione di leghe speciali rafforzano il ruolo dell’Asia-Pacifico come hub chiave per la produzione e il consumo.

America Latina

L’America Latina ha rappresentato una quota del 6,1% nel 2024, supportata da crescenti investimenti nella produzione di petrolio e gas, aggiornamenti delle raffinerie e infrastrutture energetiche industriali in Brasile, Messico e Argentina. L’aumento dell’adozione di superleghe a base di Ni in apparecchiature di lavorazione ad alta temperatura, sistemi di turbine a gas e operazioni di perforazione offshore guida la domanda di mercato. La crescita nell’assemblaggio di componenti aerospaziali e nelle strutture di manutenzione contribuisce ulteriormente al consumo. Le espansioni petrolchimiche in corso, le iniziative di modernizzazione degli impianti focalizzate sull’affidabilità e lo sviluppo di progetti di GNL ed esplorazione in acque profonde rafforzano la necessità di leghe resistenti alla corrosione e al calore, rafforzando la partecipazione a lungo termine della regione nella catena del valore globale delle superleghe.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 5,0% nel 2024, trainata dalla forte domanda proveniente dalla lavorazione di petrolio e gas, impianti petrolchimici e progetti di generazione di energia in Arabia Saudita, Emirati Arabi Uniti, Qatar e Sud Africa. Alte temperature operative, ambienti con gas acidi e condizioni di lavorazione difficili accelerano l’uso di superleghe a base di Ni in turbine, reattori, valvole e sistemi di tubazioni. Le espansioni delle raffinerie in corso, gli investimenti in gas-to-chemicals e i programmi di diversificazione industriale supportano la crescita del mercato. L’adozione crescente di tecnologie avanzate per turbine e iniziative di miglioramento dell’affidabilità nelle infrastrutture energetiche critiche rafforzano ulteriormente la domanda regionale di materiali superleghe di alta qualità e alte prestazioni.

Segmentazioni del Mercato delle Superleghe a Base di Ni:

Per Tipo

- Lega 600/601/602

- Lega 625

- Lega 718

- Lega 825

- Hastelloy C276/C22/X

- Altri

Per Forma

- Barra

- Filo

- Lamina & piastra

- Altri

Per Applicazione

- Aerospaziale & difesa

- Generazione di energia

- Petrolio & gas

- Raffineria

- Chimico

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel Mercato delle Superleghe a Base di Ni è caratterizzata dalla presenza di leader come General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval, e United Technologies Corporation. Queste aziende si concentrano sullo sviluppo di leghe avanzate, tecnologie di produzione di precisione e partnership di fornitura a lungo termine con OEM aerospaziali, di generazione di energia e industriali. Il mercato rimane altamente guidato dall’innovazione, con investimenti strategici nella produzione additiva, ottimizzazione delle prestazioni ad alta temperatura e formulazioni di leghe resistenti alla corrosione per supportare piattaforme di turbine e propulsione di nuova generazione. I giocatori rafforzano la competitività attraverso l’integrazione verticale, espansioni di capacità e collaborazioni con istituti di ricerca per il miglioramento metallurgico. Inoltre, i fornitori enfatizzano la certificazione di qualità, l’assicurazione dell’affidabilità e il supporto al servizio del ciclo di vita per soddisfare i rigorosi standard di prestazione del settore. La crescente diversificazione delle applicazioni in raffineria, lavorazione chimica e infrastrutture energetiche incoraggia ulteriormente l’espansione del portafoglio prodotti e strategie di ingegneria dei materiali orientate al cliente nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Pratt & Whitney (U.S.)

- Aubert & Duval (Francia)

- Boeing (U.S.)

- Safran (Francia)

- ATI (U.S.)

- Rolls-Royce plc (UK)

- Global Atomic Corp. (U.S.)

- Haynes International (U.S.)

- United Technologies Corporation (U.S.)

- General Electric Company (U.S.)

Sviluppi Recenti

- Ad aprile 2025, QuesTek Innovations LLC ha sviluppato e introdotto una nuova superlega a base di nichel per la produzione additiva, progettata per ambienti aerospaziali estremi in collaborazione con Stoke Space.

- A febbraio 2025, MIDHANI ha lanciato tre nuovi materiali aerospaziali, inclusi billette in lega di nichel ad alta temperatura, barre forgiate in lega S152 e piastre Superni 41, essenziali per motori a reazione, aeromobili e tecnologie spaziali.

- Ad agosto 2025, EverMetal Holdings ha completato l’acquisizione di CAI Custom Alloys LLC, migliorando la capacità di lavorazione di rottami di superleghe a base di nichel e rafforzando le capacità della catena di approvvigionamento.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Forma, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una crescita sostenuta della domanda man mano che la produzione di motori aerospaziali e le iniziative di modernizzazione delle flotte continueranno a livello mondiale.

- I produttori adotteranno sempre più chimiche avanzate di leghe per migliorare la resistenza alle alte temperature, la resistenza alla corrosione e le prestazioni contro la fatica.

- La produzione additiva giocherà un ruolo maggiore nella produzione di componenti complessi in superleghe con maggiore efficienza e riduzione degli sprechi di materiale.

- Le applicazioni nella generazione di energia si espanderanno con la diffusione di turbine a gas ad alta efficienza e sistemi pronti per l’idrogeno.

- Le industrie petrolifere, del gas e petrolchimiche aumenteranno l’uso di superleghe di alta qualità per ambienti operativi critici per l’affidabilità e ad alta pressione.

- Il riciclaggio dei materiali, il recupero dei rottami e le pratiche di economia circolare si rafforzeranno per affrontare le pressioni sui costi e la sostenibilità dell’approvvigionamento.

- Le partnership nella catena di fornitura tra produttori di leghe, OEM e istituti di ricerca si intensificheranno per accelerare i cicli di innovazione e qualificazione.

- Le economie emergenti espanderanno la capacità produttiva locale e le capacità di metallurgia specializzata per ridurre la dipendenza dalle importazioni.

- L’attenzione normativa sull’efficienza energetica e la riduzione delle emissioni rafforzerà gli investimenti in tecnologie avanzate per turbine e propulsione.

- La continua R&S in rivestimenti, tecniche di lavorazione e controllo della microstruttura guiderà i miglioramenti delle prestazioni e la competitività a lungo termine nel mercato.