Panoramica del Mercato delle Tecnologie Self-Service:

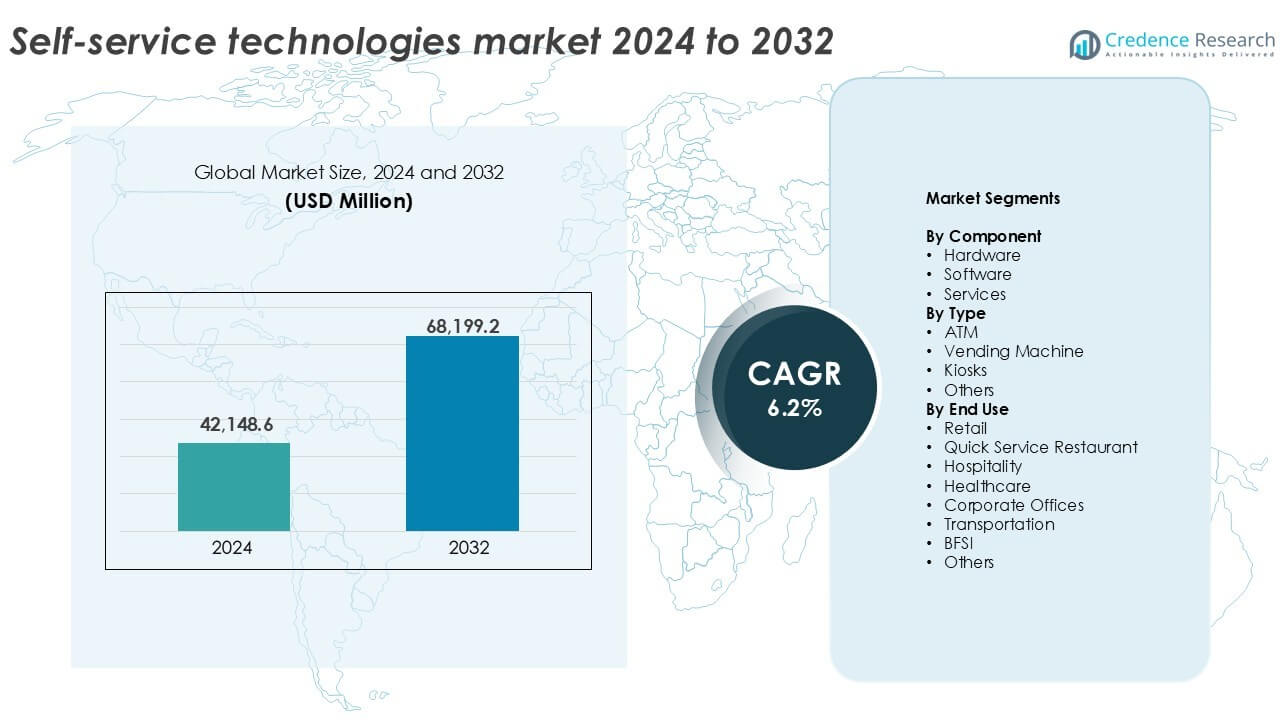

La dimensione del mercato delle tecnologie self-service è stata valutata a 42.148,6 milioni di USD nel 2024 e si prevede che raggiungerà i 68.199,2 milioni di USD entro il 2032, con un CAGR del 6,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Tecnologie Self-Service 2024 |

42.148,6 milioni di USD |

| Mercato delle Tecnologie Self-Service, CAGR |

6,2% |

| Dimensione del Mercato delle Tecnologie Self-Service 2032 |

68.199,2 milioni di USD |

Approfondimenti sul Mercato delle Tecnologie Self-Service

- L’aumento della domanda di servizi contactless nei settori retail, BFSI e sanitario guida l’adozione rapida della tecnologia.

- Tendenze come chioschi abilitati all’IA, bancomat biometrici e distributori automatici intelligenti migliorano l’esperienza utente e supportano l’integrazione dei dati in tempo reale.

- NCR Corporation, Diebold Nixdorf, Ingenico Group e KIOSK Information Systems guidano il mercato con portafogli diversificati e una forte presenza globale.

- Il Nord America detiene la quota regionale più alta con il 35%, seguito dall’Europa con il 27% e dall’Asia Pacifico con il 22%. L’hardware rimane il componente dominante con oltre il 55% di quota, mentre i bancomat guidano il segmento di tipo con oltre il 40% di quota.

Analisi della Segmentazione del Mercato delle Tecnologie Self-Service:

Per Componente

L’hardware domina il mercato delle tecnologie self-service per componente, rappresentando oltre il 55% della quota di mercato nel 2024. La forte domanda di chioschi interattivi, bancomat e sistemi di distribuzione automatica guida le vendite di hardware nei vari settori. Le organizzazioni continuano a investire in macchine durevoli e scalabili per garantire l’accesso al servizio 24/7. Il passaggio verso interfacce touchless, autenticazione biometrica e unità di distribuzione intelligenti rafforza gli aggiornamenti hardware. La domanda di hardware aumenta anche con le installazioni in hub di trasporto e catene retail. L’innovazione continua nelle interfacce fisiche garantisce comodità, sicurezza ed efficienza operativa, rendendo l’hardware il componente più preferito in tutte le implementazioni.

- Ad esempio, Diebold Nixdorf fornisce hardware per bancomat, come la Serie DN, con la capacità di integrare soluzioni biometriche, inclusi scanner di impronte digitali, come moduli opzionali per le banche da implementare in base alle loro esigenze.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Tipo

I bancomat rappresentano il segmento più grande nel mercato delle tecnologie self-service, catturando oltre il 40% della quota nel 2024. Il loro ampio utilizzo nei servizi bancari e nei punti di accesso pubblico al contante supporta questa dominanza. Le reti di bancomat rimangono critiche sia nelle regioni sviluppate che in quelle emergenti per l’inclusione finanziaria. Innovazioni come i prelievi senza carta, il riconoscimento facciale e le macchine abilitate al deposito aumentano l’utilità. I chioschi seguono da vicino, guadagnando terreno nel commercio al dettaglio, nell’ospitalità e nella sanità attraverso il self-check-in, l’accesso alle informazioni e l’ordinazione di prodotti. Anche i distributori automatici si espandono in offerte non tradizionali come elettronica e medicinali, sostenendo la crescita complessiva del segmento di tipo.

- Ad esempio, i bancomat abilitati da NCR supportano i prelievi basati su QR utilizzati dalle principali banche in Asia e Nord America. I chioschi si espandono rapidamente oltre il settore bancario.

Per Uso Finale

Il settore retail guida il mercato per uso finale, rappresentando circa il 30% della quota di mercato totale nel 2024. I rivenditori implementano sempre più chioschi per il self-checkout, sistemi di vendita intelligenti e segnaletica digitale per ottimizzare le operazioni e ridurre i tempi di attesa. La crescente preferenza dei clienti per la convenienza, la velocità e il servizio personalizzato supporta un’ampia adozione. I ristoranti fast food (QSR) seguono come principali adottatori, integrando chioschi per l’auto-ordinazione e soluzioni connesse a dispositivi mobili per migliorare la precisione degli ordini e l’upselling. Anche i settori della sanità e dei trasporti mostrano una forte crescita grazie ai chioschi per il check-in dei pazienti e ai sistemi di biglietteria, evidenziando l’uso crescente in diversi settori.

Principali Fattori di Crescita

Crescente Domanda di Servizi Contactless e Automatizzati

La domanda dei consumatori per opzioni di servizio senza contatto ed efficienti è aumentata, in particolare dopo la pandemia di COVID-19. Le aziende nei settori retail, QSR, bancario e sanitario ora danno priorità alle tecnologie self-service per ridurre l’interazione umana e migliorare la velocità. I bancomat, i distributori automatici e i chioschi con funzionalità come la scansione QR, i comandi vocali e il riconoscimento facciale stanno guadagnando una rapida adozione. Questo cambiamento affronta le preoccupazioni igieniche e migliora la convenienza. Le imprese beneficiano anche di riduzioni dei costi operativi, esigenze di personale minimizzate e qualità del servizio costante. Le soluzioni contactless supportano anche la disponibilità 24/7, soprattutto nei settori dei trasporti e dell’ospitalità. Con la crescita del comportamento dei clienti digital-first, le organizzazioni continuano a investire in infrastrutture scalabili e a basso contatto, alimentando la domanda a lungo termine.

- Ad esempio, Fuji Electric ha confermato che oltre l’80% dei suoi distributori automatici installati in Giappone supportano i pagamenti contactless.

Avanzamenti Tecnologici nell’Integrazione di Hardware e Software

I progressi nei sistemi embedded, nell’IA, nell’IoT e nell’autenticazione biometrica continuano a migliorare le tecnologie self-service. Le unità hardware ora sono dotate di sensori intelligenti, moduli sicuri e connettività cloud. Le piattaforme software offrono analisi in tempo reale, gestione remota e personalizzazione basata sull’IA. Queste integrazioni migliorano l’esperienza utente, il tempo di attività e le decisioni basate sui dati. Ad esempio, i chioschi intelligenti possono adattare i contenuti in base alla demografia o al comportamento dei clienti. I rivenditori utilizzano sistemi integrati per il cross-selling, la determinazione dinamica dei prezzi e il coinvolgimento nei programmi di fidelizzazione. Nei settori BFSI e sanitario, il software migliorato garantisce conformità, prevenzione delle frodi e sicurezza dei dati. Questi sviluppi attraggono le imprese che mirano all’automazione, alla personalizzazione e al miglioramento del coinvolgimento dei clienti, accelerando così la crescita del mercato.

- Ad esempio, Zebra Technologies implementa chioschi con sensori integrati e edge computing, supportando il monitoraggio in tempo reale dell’inventario in migliaia di punti vendita al dettaglio.

Ottimizzazione dei Costi ed Efficienza Operativa per le Aziende

Le tecnologie self-service offrono alle aziende vantaggi economici misurabili automatizzando compiti ripetitivi rivolti ai clienti. I rivenditori riducono i tempi di checkout e i costi del lavoro con chioschi self-checkout. Le banche riducono le esigenze di personale in filiale espandendo i servizi ATM. Nei QSR, i chioschi per l’ordinazione automatica aiutano a migliorare la velocità e ridurre gli errori negli ordini. La manutenzione è semplificata grazie all’hardware modulare e alla diagnostica remota. Le aziende ottengono anche approfondimenti in tempo reale sui modelli di utilizzo, i livelli di inventario e le preferenze dei clienti. Queste efficienze migliorano la velocità del servizio, riducono i tempi di inattività e migliorano il ROI. La flessibilità di implementazione, dai chioschi compatti alle reti di distribuzione su larga scala, consente anche alle aziende di tutte le dimensioni di adottare modelli self-service, rendendoli un fattore chiave per una crescita sostenibile.

Tendenze e Opportunità Chiave

Integrazione di AI e Funzionalità di Personalizzazione

L’intelligenza artificiale sta trasformando il modo in cui i sistemi self-service interagiscono con gli utenti. I chioschi e i distributori automatici alimentati da AI utilizzano il riconoscimento delle immagini, l’interazione vocale e l’analisi comportamentale per fornire risposte personalizzate. Nel commercio al dettaglio, le macchine possono suggerire prodotti in base agli acquisti precedenti o alla demografia. Nel settore bancario, l’AI consente il rilevamento delle frodi e la navigazione intelligente dei servizi. Gli algoritmi di apprendimento automatico migliorano l’adattabilità del software, rendendo le interazioni più intuitive. Il coinvolgimento personalizzato aumenta la soddisfazione e la fedeltà del cliente. Le aziende sfruttano anche questi strumenti per promozioni mirate e approfondimenti basati sui dati. Man mano che l’AI diventa più accessibile ed economica, la sua integrazione più profonda nelle piattaforme self-service presenta un forte potenziale di crescita in vari settori.

- Ad esempio, NCR Voyix implementa chioschi al dettaglio abilitati all’AI utilizzando la visione artificiale per riconoscere gli articoli e ridurre il tempo di checkout a meno di 20 secondi per transazione in progetti pilota al dettaglio dal vivo.

Espansione dell’Uso nella Sanità e nei Servizi del Settore Pubblico

Il settore sanitario utilizza sempre più chioschi self-service per il check-in dei pazienti, la programmazione degli appuntamenti e l’accesso alle informazioni sanitarie. Questi riducono il carico amministrativo e migliorano la gestione del flusso dei pazienti. Gli ospedali utilizzano unità in stile distributore per distribuire prodotti e forniture mediche. Anche i servizi del settore pubblico come il rilascio di documenti d’identità, i rinnovi delle licenze e la biglietteria beneficiano dell’automazione basata su chioschi. Il cambiamento supporta una maggiore disponibilità del servizio, code più brevi e una migliore allocazione del personale. Nei paesi in via di sviluppo, i programmi governativi stanno sfruttando queste tecnologie per ampliare l’accesso ai servizi nelle aree rurali. La crescente digitalizzazione dei servizi ai cittadini e della fornitura di assistenza sanitaria crea forti opportunità a lungo termine per le soluzioni self-service.

Sfide Chiave

Alti Costi Iniziali di Investimento e Manutenzione

Nonostante i risparmi a lungo termine, il costo iniziale per l’installazione di macchine self-service—soprattutto modelli avanzati con funzionalità biometriche o AI—rimane un ostacolo per molte piccole e medie imprese. I costi includono l’acquisto dell’hardware, l’integrazione del software, l’installazione della rete, la formazione e la conformità. Inoltre, le macchine in aree ad alto traffico subiscono usura, richiedendo frequenti manutenzioni o sostituzioni di parti. I tempi di inattività dovuti a guasti tecnici possono portare a insoddisfazione dei clienti e perdita di entrate. Le aziende devono anche sostenere il costo degli aggiornamenti periodici del software e della conformità alla sicurezza informatica. Questi fattori possono ritardare l’adozione nei settori sensibili al budget o nei mercati emergenti con una minore prontezza dell’infrastruttura digitale.

Preoccupazioni per la Sicurezza e la Privacy dei Dati

Poiché i sistemi self-service raccolgono e elaborano dati sensibili degli utenti, inclusi dettagli di pagamento e identificatori personali, diventano potenziali bersagli per attacchi informatici. Una violazione può esporre i dati dei clienti e danneggiare la fiducia nel marchio. Gli utenti finali sono sempre più preoccupati su come le loro informazioni vengono archiviate e utilizzate. Regolamenti come il GDPR e l’HIPAA richiedono protocolli di protezione dei dati rigorosi, aggiungendo complessità alla progettazione del sistema. Per sviluppatori e operatori, garantire crittografia, controllo degli accessi e conformità aumenta i costi e gli oneri operativi. La mancata implementazione di misure di sicurezza solide può comportare multe, perdita di reputazione e interruzioni del servizio, rendendo la sicurezza informatica una sfida persistente in questo mercato.

Analisi Regionale

Nord America

Il Nord America guida il mercato delle tecnologie self-service, detenendo oltre il 35% della quota di mercato globale nel 2024. L’elevata preferenza dei consumatori per la comodità e l’adozione diffusa nei settori retail, BFSI e QSR supportano il dominio. Gli Stati Uniti guidano l’innovazione con chioschi abilitati all’AI e bancomat senza carta. Le aziende investono pesantemente nell’automazione per migliorare l’esperienza del cliente e ridurre i costi del lavoro. Una forte infrastruttura digitale e l’adozione precoce della tecnologia alimentano ulteriormente la crescita. In Canada, la crescente diffusione di chioschi sanitari e soluzioni di vendita intelligenti continua ad espandere l’uso. L’attenzione della regione su servizi senza contatto e senza soluzione di continuità mantiene costantemente alta la domanda in tutti i settori.

Europa

L’Europa detiene circa il 27% della quota di mercato globale, trainata da sistemi bancari maturi e rigorosa conformità normativa. Paesi come il Regno Unito, la Germania e la Francia assistono a un’ampia diffusione di terminali self-service nei trasporti, ospitalità e retail. Un’infrastruttura avanzata per i pagamenti senza contatto e l’apertura dei consumatori all’automazione supportano la crescita. I rivenditori utilizzano chioschi per offrire servizi multilingue e offerte personalizzate. Il settore sanitario adotta chioschi per il check-in per gestire i flussi di pazienti. L’adozione di hardware ecologico e macchine a basso consumo energetico si allinea con i mandati di sostenibilità. L’ecosistema digitale strutturato dell’Europa e le forti collaborazioni tecnologiche pubblico-private continuano a promuovere l’espansione del mercato a lungo termine.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 22% del mercato delle tecnologie self-service nel 2024 ed è la regione in più rapida crescita. L’urbanizzazione in aumento, l’adozione crescente dei pagamenti digitali e l’espansione della base di consumatori della classe media sostengono la crescita. La Cina e il Giappone sono leader nell’installazione di chioschi e distributori automatici, mentre l’India vede una rapida espansione dell’automazione di ATM e del retail. La crescita dell’e-commerce alimenta la domanda di armadietti intelligenti per pacchi e sistemi di auto-ritiro. I governi nel Sud-est asiatico investono in progetti di città intelligenti integrando chioschi pubblici. La produzione di hardware a basso costo nella regione aiuta anche l’adozione locale. Le imprese regionali adottano soluzioni self-service per ridurre i costi operativi e raggiungere aree non servite.

America Latina

L’America Latina detiene quasi l’8% della quota di mercato globale, con Brasile e Messico a guidare la domanda regionale. I settori retail e BFSI guidano l’adozione di chioschi self-service, ATM e distributori automatici per migliorare l’accessibilità dei servizi. L’interesse crescente per l’automazione deriva dalle sfide dei costi del lavoro e dalla necessità di servire efficacemente aree ad alto afflusso. I servizi bancari mobili e digitali stimolano la modernizzazione degli ATM. I settori sanitario e dei trasporti pubblici mostrano i primi segni di integrazione self-service. Tuttavia, infrastrutture frammentate e finanziamenti limitati nelle aree rurali rallentano l’adozione. Nonostante questi vincoli, l’aumento dell’alfabetizzazione digitale e la penetrazione mobile creano un potenziale di mercato a lungo termine.

Medio Oriente & Africa (MEA)

La regione MEA cattura circa il 6% della quota di mercato globale, con gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica a guidare la domanda. Le iniziative di città intelligenti e i programmi di trasformazione digitale accelerano l’installazione di chioschi e sistemi di distribuzione nei settori pubblici e commerciali. Il settore BFSI investe in ATM di nuova generazione per migliorare l’inclusione finanziaria. Aeroporti e hub dell’ospitalità adottano chioschi interattivi per ottimizzare i servizi ai visitatori. I rivenditori implementano sistemi di self-checkout per migliorare l’efficienza operativa. Tuttavia, le lacune infrastrutturali e i costi elevati di importazione di hardware avanzato rappresentano sfide in diversi paesi africani. Nonostante ciò, la regione mostra un costante slancio di adozione.

Segmentazioni del Mercato delle Tecnologie Self-Service:

Per Componente

- Hardware

- Software

- Servizi

Per Tipo

- ATM

- Distributore Automatico

- Chioschi

- Altri

Per Uso Finale

- Retail

- Ristorante a Servizio Rapido

- Ospitalità

- Sanità

- Uffici Aziendali

- Trasporti

- BFSI

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle tecnologie self-service presenta un panorama competitivo caratterizzato da innovazione, partnership strategiche e diversificazione dei prodotti. Attori di spicco come NCR Corporation, Diebold Nixdorf, Ingenico Group ed Elo Touch Solutions mantengono una forte presenza sul mercato attraverso offerte hardware robuste e piattaforme software integrate. Le aziende si concentrano sul miglioramento dell’esperienza utente con interfacce potenziate dall’IA, autenticazione biometrica e strumenti di gestione remota. KIOSK Information Systems, Meridian Kiosks e Olea Kiosks soddisfano le richieste di nicchia con design di chioschi personalizzati in settori come il retail, i trasporti e la sanità. Attori emergenti come Avanti Markets ed Embross guidano l’innovazione nelle soluzioni di vending e check-in, rispettivamente. Fusioni strategiche, investimenti in R&S e sforzi di espansione globale modellano il posizionamento competitivo. I fornitori enfatizzano anche la conformità con gli standard di sicurezza dei dati e accessibilità. Mentre le aziende danno priorità all’automazione, i fornitori competono su affidabilità, uptime e supporto al servizio, affrontando le esigenze specifiche dei settori verticali. Il mercato rimane moderatamente frammentato, con attori regionali che competono accanto ai giganti globali per implementazioni specializzate e contratti a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel 2025, Diebold Nixdorf ha collaborato con LOC Software, consentendo al software ThriVersA di LOC di funzionare nativamente sui sistemi di self-checkout e chioschi di Diebold Nixdorf, con l’obiettivo di semplificare l’implementazione e migliorare la flessibilità per i rivenditori.

- Ad agosto 2025, Zebra ha acquisito Elo Touch Solutions per espandere la sua presenza nei chioschi self-service rivolti ai clienti, terminali POS e soluzioni touchscreen interattive nei mercati retail, ospitalità, QSR, sanità e industriali.

- A maggio 2025, Diebold Nixdorf ha lanciato una nuova linea di produzione di tecnologia retail a North Canton, Ohio, per costruire chioschi self-service e sistemi di checkout per supermercati, merce generale, QSR (ristoranti di servizio rapido) e rivenditori di convenienza negli Stati Uniti.

- A maggio 2023, Applova Inc., una società tecnologica con sede nella Silicon Valley, ha annunciato una partnership con Samsung per lanciare un chiosco self-service per ristoranti. Questi chioschi offrono ordinazioni e pagamenti senza contatto, aiutando i ristoranti a ottimizzare le operazioni, aumentare le vendite e incrementare i profitti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le aziende aumenteranno gli investimenti in chioschi self-service per ridurre i costi del lavoro e migliorare l’efficienza.

- L’IA e il machine learning miglioreranno la personalizzazione e il processo decisionale nei chioschi e negli sportelli automatici.

- Le tecnologie contactless come i codici QR e il riconoscimento facciale diventeranno caratteristiche standard.

- I settori sanitario e governativo espanderanno l’uso di chioschi per il self-check-in e l’informazione.

- L’integrazione con le piattaforme cloud consentirà il monitoraggio in tempo reale e gli aggiornamenti remoti del sistema.

- I rivenditori adotteranno sistemi di vendita intelligente e self-checkout per ottimizzare il servizio clienti.

- Le interfacce abilitate alla voce miglioreranno l’accessibilità e la facilità d’uso per utenti diversi.

- I design hardware modulari ed efficienti dal punto di vista energetico guadagneranno terreno nei mercati globali.

- Le economie emergenti vedranno un aumento dell’adozione guidato da iniziative di inclusione digitale.

- La privacy dei dati e la sicurezza informatica rimarranno priorità chiave per i fornitori e gli utenti finali.