Panoramica del Mercato

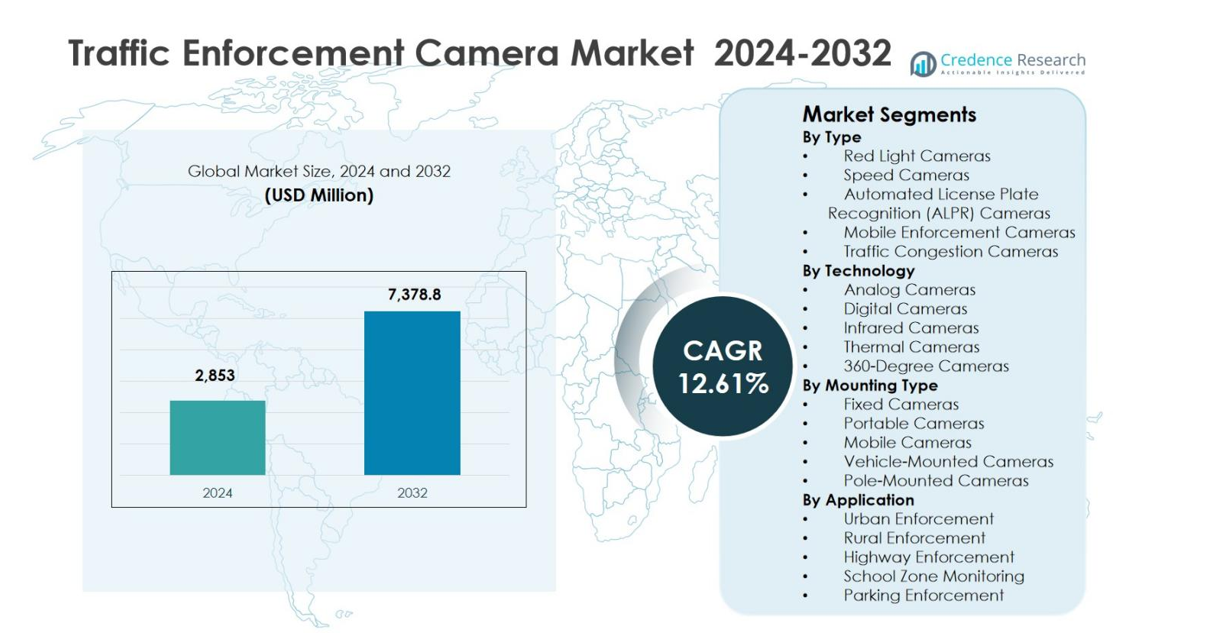

La dimensione del mercato delle telecamere per l’applicazione delle norme sul traffico è stata valutata a 2.853 milioni di USD nel 2024 e si prevede che raggiungerà i 7.378,8 milioni di USD entro il 2032, con un CAGR del 12,61% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Telecamere per l’Applicazione delle Norme sul Traffico 2024 |

2.853 milioni di USD |

| Mercato delle Telecamere per l’Applicazione delle Norme sul Traffico, CAGR |

12,61% |

| Dimensione del Mercato delle Telecamere per l’Applicazione delle Norme sul Traffico 2032 |

7.378,8 milioni di USD |

Il mercato delle telecamere per l’applicazione delle norme sul traffico è caratterizzato dalla presenza di fornitori di tecnologia affermati come Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, GATSO Deutschland GmbH, TomTom NV, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd e Xerox Services, che si concentrano su imaging avanzato, applicazione abilitata dall’IA e soluzioni integrate di gestione del traffico. Queste aziende rafforzano le loro posizioni attraverso contratti governativi a lungo termine, aggiornamenti di sistema e implementazioni chiavi in mano nelle reti urbane e autostradali. A livello regionale, il Nord America ha guidato il mercato con una quota esatta del 34,2% nel 2024, supportato da una forte applicazione normativa e dall’adozione precoce di sistemi di monitoraggio del traffico automatizzati. L’Europa ha seguito con una quota del 28,6%, guidata da rigide normative sul traffico e iniziative di mobilità intelligente, mentre l’Asia Pacifico ha rappresentato il 26,1% della quota, supportata dalla rapida urbanizzazione e dalle implementazioni su larga scala delle città intelligenti.

Approfondimenti di Mercato

- Il mercato delle telecamere per l’applicazione delle norme sul traffico è stato valutato a 2.853 milioni di USD nel 2024 e si prevede che raggiungerà i 7.378,8 milioni di USD entro il 2032, registrando un CAGR del 12,61% durante il periodo di previsione, guidato dall’aumento dell’automazione nei sistemi di monitoraggio e applicazione del traffico.

- La crescita del mercato è supportata da rigide normative sulla sicurezza stradale, dall’aumento della densità dei veicoli, dagli investimenti nelle città intelligenti e dal passaggio dalla polizia manuale alle soluzioni di applicazione automatizzata su autostrade, strade urbane e zone ad alto rischio.

- Le telecamere di velocità hanno dominato il mercato per tipo con una quota del 38,6% nel 2024, mentre le telecamere digitali hanno guidato per tecnologia con una quota del 42,9%, supportate da imaging ad alta risoluzione, trasmissione dati in tempo reale e analisi abilitate dall’IA.

- I partecipanti al mercato si concentrano su imaging avanzato, rilevamento delle violazioni basato sull’IA, integrazione di sistema e contratti governativi a lungo termine per rafforzare le implementazioni nelle applicazioni urbane e autostradali.

- Il Nord America ha guidato con una quota del 34,2% nel 2024, seguito dall’Europa al 28,6%, dall’Asia Pacifico al 26,1%, dall’America Latina al 6,7% e dal Medio Oriente e Africa al 4,4%, riflettendo livelli di adozione variabili tra le regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

Il mercato delle telecamere per l’applicazione del traffico per tipo mostra una forte adozione tra telecamere per semafori, velocità, ALPR, applicazione mobile e congestione del traffico. Le telecamere per il controllo della velocità hanno dominato il segmento nel 2024, rappresentando una quota di mercato del 38,6%, grazie alla loro ampia diffusione per il monitoraggio della velocità su autostrade, strade urbane e zone soggette ad incidenti. I governi si affidano sempre più alle telecamere per il controllo della velocità per ridurre le vittime, far rispettare le normative e generare entrate basate sulle violazioni. Mandati crescenti sulla sicurezza stradale, aumento della densità dei veicoli e integrazione di sistemi di rilevamento delle violazioni abilitati all’IA continuano a sostenere la domanda costante di telecamere per il controllo della velocità sia nelle economie sviluppate che emergenti.

- Ad esempio, Kapsch TrafficCom supporta la DGT della Spagna con oltre 400 pezzi di hardware, inclusi apparecchi per la misurazione della velocità, elaborando più di tre milioni di multe automatizzate tramite videosorveglianza. La loro joint venture mantiene questi sistemi a livello nazionale dal 2024 al 2027.

Per Tecnologia:

Basato sulla tecnologia, il mercato delle telecamere per l’applicazione del traffico include telecamere analogiche, digitali, a infrarossi, termiche e a 360 gradi. Le telecamere digitali hanno guidato il segmento con una quota di mercato del 42,9% nel 2024, supportate da una risoluzione dell’immagine superiore, trasmissione dati in tempo reale e integrazione senza soluzione di continuità con sistemi di gestione del traffico intelligenti. Il passaggio verso infrastrutture di città intelligenti e piattaforme di applicazione del traffico automatizzate ha accelerato l’adozione delle telecamere digitali rispetto ai sistemi analogici legacy. Il monitoraggio notturno migliorato, l’analisi potenziata dall’IA e la compatibilità con le piattaforme basate su cloud rafforzano ulteriormente la domanda di tecnologie per telecamere digitali a livello globale.

- Ad esempio, la DualVision TrafficX Enforcement Camera di Milesight utilizza l’apprendimento profondo dell’IA per il rilevamento delle violazioni del semaforo rosso e raggiunge un tasso di cattura del 99% con un’accuratezza del riconoscimento delle targhe del 98% su 2-3 corsie fino a 50 m.

Per Tipo di Montaggio:

Per tipo di montaggio, il mercato delle telecamere per l’applicazione del traffico è segmentato in telecamere fisse, portatili, mobili, montate su veicoli e montate su pali. Le telecamere fisse hanno mantenuto la posizione dominante con una quota di mercato del 46,3% nel 2024, grazie alla loro installazione permanente in incroci ad alta violazione, autostrade e punti di pedaggio. I sistemi fissi offrono monitoraggio continuo, maggiore precisione nell’applicazione e efficienza dei costi a lungo termine per le autorità. Gli investimenti crescenti nelle infrastrutture di sorveglianza del traffico permanente, insieme all’aumento della congestione urbana e alle politiche di applicazione rigorose, continuano a guidare una forte adozione delle telecamere di applicazione montate in modo fisso in tutto il mondo.

Principali Fattori di Crescita

Crescente Enfasi sulla Sicurezza Stradale e Prevenzione degli Incidenti

Il mercato delle telecamere per l’applicazione del traffico è guidato dall’aumento dell’attenzione globale sulla sicurezza stradale e sulla riduzione delle vittime legate al traffico. I governi stanno implementando regolamenti stradali più severi e adottando sistemi di applicazione automatizzati per minimizzare l’eccesso di velocità, le violazioni dei semafori e la guida spericolata. Le telecamere per l’applicazione del traffico consentono un monitoraggio continuo e imparziale e migliorano la conformità alle leggi sul traffico. La crescente proprietà dei veicoli, la rapida urbanizzazione e i tassi di incidenti più elevati nelle aree metropolitane rafforzano ulteriormente la domanda. I programmi nazionali di sicurezza stradale e le campagne di sensibilizzazione pubblica continuano a sostenere l’investimento costante nelle infrastrutture delle telecamere di applicazione.

- Ad esempio, Jenoptik ha installato telecamere per il controllo del semaforo rosso agli incroci, con una riduzione del 40% dei tassi di incidenti dall’inizio del progetto; l’iniziativa ha raddoppiato il numero di telecamere per migliorare ulteriormente la sicurezza pubblica.

Espansione delle Città Intelligenti e dei Sistemi di Trasporto Intelligente

Lo sviluppo rapido delle città intelligenti è un importante motore di crescita per il mercato delle telecamere per l’applicazione delle norme sul traffico. Le telecamere di controllo sono componenti integrali dei sistemi di trasporto intelligenti, consentendo il monitoraggio del traffico in tempo reale, il rilevamento automatico delle violazioni e la gestione centralizzata dei dati. L’integrazione con IoT, piattaforme cloud e analisi avanzata migliora il flusso del traffico e l’efficienza dell’applicazione. Governi e municipalità investono sempre più in infrastrutture digitali del traffico per ridurre la congestione e migliorare la mobilità urbana. Questa espansione delle iniziative di città intelligenti guida costantemente la diffusione su larga scala delle telecamere per l’applicazione delle norme sul traffico.

- Ad esempio, il sistema Surtrac di Pittsburgh utilizza telecamere di traffico guidate dall’IA agli incroci per adattare i tempi dei semafori in tempo reale in base ai dati sul flusso del traffico. L’implementazione ha ridotto i tempi di attesa dei veicoli del 40% e le emissioni del 20% nelle aree pilota.

Regolamenti Stringenti e Passaggio all’Applicazione Automatica

L’introduzione di regolamenti stringenti sul traffico e di quadri normativi per l’applicazione automatica delle leggi accelera significativamente il mercato delle telecamere per l’applicazione delle norme sul traffico. Le autorità stanno passando dalla polizia manuale all’applicazione basata su telecamere per migliorare l’accuratezza, la trasparenza e l’efficienza operativa. I sistemi di emissione automatica delle multe riducono l’intervento umano e garantiscono un’applicazione coerente. Le sanzioni crescenti per le violazioni del traffico e i mandati normativi per il monitoraggio della velocità e del semaforo rosso incoraggiano l’adozione diffusa delle telecamere. Questo ambiente normativo supporta una crescita del mercato a lungo termine e stabile in tutte le regioni.

Tendenze Chiave & Opportunità

Adozione dell’Intelligenza Artificiale e dell’Analisi Avanzata

L’integrazione dell’intelligenza artificiale è una tendenza prominente nel mercato delle telecamere per l’applicazione delle norme sul traffico, migliorando l’accuratezza del rilevamento e l’intelligenza del sistema. Le telecamere potenziate dall’IA consentono l’identificazione in tempo reale delle violazioni, la classificazione dei veicoli e l’analisi comportamentale. Le analisi avanzate supportano la gestione predittiva del traffico e strategie di applicazione ottimizzate. Queste capacità riducono i falsi positivi e migliorano l’affidabilità delle prove. La crescente domanda di soluzioni di applicazione intelligenti e basate sui dati crea forti opportunità per i fornitori che offrono sistemi di telecamere abilitati all’IA.

- Ad esempio, nello stato dell’Uttar Pradesh, India, le telecamere di controllo di Hikvision integrano modelli di IA su larga scala per rilevare il mancato uso della cintura di sicurezza e l’uso del telefono con alta precisione. Il sistema riduce le false rilevazioni dell’uso del telefono del 75% grazie alla conoscenza specifica del settore.

Crescente Domanda di Soluzioni di Applicazione Mobili e Flessibili

La crescente preferenza per soluzioni di applicazione mobili e flessibili presenta significative opportunità nel mercato delle telecamere per l’applicazione delle norme sul traffico. Le telecamere portatili e montate sui veicoli consentono un rapido dispiegamento in zone soggette a incidenti, aree di costruzione e punti caldi temporanei del traffico. Queste soluzioni offrono efficienza dei costi e adattabilità operativa rispetto alle installazioni permanenti. L’uso crescente dell’applicazione mobile durante i periodi di traffico intenso e gli eventi speciali supporta ulteriormente l’espansione e la diversificazione del mercato.

- Ad esempio, la fotocamera mobile per il controllo della velocità TraffiStar S351 di Jenoptik utilizza un treppiede o un montaggio su veicolo per un rapido allestimento senza modifiche stradali. Gli operatori la utilizzano in modo flessibile per l’applicazione mobile in sezioni pericolose, convertendo tra modalità mobile, semi-stazionaria e stazionaria per ottimizzare i costi.

Sfide Principali

Resistenza Pubblica e Preoccupazioni sulla Privacy dei Dati

La resistenza pubblica e le preoccupazioni sulla privacy rimangono una sfida critica per il Mercato delle Fotocamere per l’Applicazione del Traffico. La sorveglianza continua solleva problemi legati alla sicurezza dei dati, alla privacy personale e al potenziale uso improprio delle informazioni raccolte. L’opposizione da parte di gruppi per i diritti civili e il controllo pubblico possono ritardare le approvazioni dei progetti o limitare l’ambito di applicazione. Le autorità devono garantire politiche di dati trasparenti, misure di cybersicurezza robuste e pratiche di applicazione etiche per affrontare queste preoccupazioni e mantenere l’accettazione pubblica.

Alti Costi di Implementazione e Manutenzione

Gli alti costi di implementazione e manutenzione rappresentano una sfida notevole per il Mercato delle Fotocamere per l’Applicazione del Traffico. I sistemi avanzati di applicazione richiedono un investimento significativo in hardware, software, reti di comunicazione e archiviazione dei dati. I costi continui per la calibrazione del sistema, la manutenzione e gli aggiornamenti aggiungono pressione finanziaria, in particolare per i comuni più piccoli. Le limitazioni di bilancio nelle regioni in via di sviluppo possono limitare l’adozione su larga scala, rallentando la penetrazione complessiva del mercato nonostante i forti driver normativi.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota di mercato leader del 34,2% nel 2024 nel Mercato delle Fotocamere per l’Applicazione del Traffico, guidato da una forte applicazione normativa, infrastrutture stradali avanzate e adozione precoce di sistemi automatizzati di monitoraggio del traffico. Gli Stati Uniti dominano la domanda regionale grazie alla diffusione capillare di fotocamere per il controllo della velocità e dei semafori rossi su autostrade e incroci urbani. Le iniziative di sicurezza stradale a livello federale e statale, combinate con investimenti nelle città intelligenti, continuano a supportare l’adozione. L’elevata proprietà di veicoli, la forte integrazione di analisi basate sull’IA e i quadri di applicazione della legge ben consolidati rafforzano ulteriormente la posizione del Nord America nel mercato globale.

Europa

L’Europa ha rappresentato una quota di mercato del 28,6% nel 2024 nel Mercato delle Fotocamere per l’Applicazione del Traffico, supportata da rigide normative sul traffico e politiche di sicurezza stradale a tolleranza zero. Paesi come Germania, Regno Unito, Francia e Paesi Bassi utilizzano attivamente fotocamere per il controllo della velocità, sistemi ALPR e soluzioni di monitoraggio del traffico. La regione beneficia di leggi sul traffico armonizzate, un forte focus sulla sicurezza pubblica e un ampio uso dell’applicazione automatizzata per il controllo delle emissioni e la tariffazione della congestione. I programmi di mobilità intelligente in corso e le iniziative di monitoraggio del traffico transfrontaliero continuano a guidare una domanda costante sia in Europa occidentale che orientale.

Asia Pacifico

L’Asia Pacifico ha catturato una quota di mercato del 26,1% nel 2024 nel Mercato delle Fotocamere per l’Applicazione del Traffico, guidata da una rapida urbanizzazione, un aumento della densità dei veicoli e l’espansione dei progetti di città intelligenti. Cina, Giappone, Corea del Sud e India sono contributori chiave, con implementazioni su larga scala nelle aree metropolitane e sulle autostrade nazionali. I governi si affidano sempre più all’applicazione automatizzata per gestire la congestione e migliorare la sicurezza stradale. Gli investimenti in sistemi di trasporto intelligenti, combinati con la crescente adozione di fotocamere digitali e abilitate all’IA, supportano un forte slancio di crescita. L’espansione delle infrastrutture urbane continua ad elevare la domanda regionale.

America Latina

L’America Latina ha rappresentato il 6,7% della quota di mercato nel 2024 nel mercato delle telecamere per l’applicazione del traffico, supportata da iniziative crescenti per la sicurezza stradale e dalla modernizzazione dei sistemi di traffico urbano. Brasile, Messico e Cile guidano l’adozione regionale, in particolare nelle grandi città che stanno vivendo un aumento della congestione del traffico e dei tassi di incidenti. I governi stanno implementando telecamere per il controllo della velocità e dei semafori per migliorare la conformità e ridurre le fatalità. Sebbene persistano vincoli di bilancio, partenariati pubblico-privati e programmi di finanziamento internazionali supportano gli aggiornamenti infrastrutturali. La crescente consapevolezza dei benefici dell’applicazione automatizzata continua a rafforzare la penetrazione del mercato in tutta la regione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto il 4,4% della quota di mercato nel 2024 nel mercato delle telecamere per l’applicazione del traffico, guidati dallo sviluppo delle infrastrutture e da regolamenti stradali più severi nei paesi del Golfo. Nazioni come gli Emirati Arabi Uniti e l’Arabia Saudita implementano attivamente telecamere di controllo avanzate come parte delle iniziative per le città intelligenti e la sicurezza stradale. Alti investimenti nell’infrastruttura digitale e nella modernizzazione della mobilità urbana supportano l’adozione. In Africa, l’implementazione graduale nelle grandi città sta guadagnando terreno. Programmi di sicurezza guidati dal governo e l’aumento della proprietà dei veicoli continuano a creare opportunità di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo

- Telecamere per Semafori

- Telecamere di Velocità

- Telecamere di Riconoscimento Automatico delle Targhe (ALPR)

- Telecamere di Applicazione Mobili

- Telecamere per la Congestione del Traffico

Per Tecnologia

- Telecamere Analogiche

- Telecamere Digitali

- Telecamere a Infrarossi

- Telecamere Termiche

- Telecamere a 360 Gradi

Per Tipo di Montaggio

- Telecamere Fisse

- Telecamere Portatili

- Telecamere Mobili

- Telecamere Montate su Veicoli

- Telecamere Montate su Pali

Per Applicazione

- Applicazione Urbana

- Applicazione Rurale

- Applicazione Autostradale

- Monitoraggio delle Zone Scolastiche

- Applicazione del Parcheggio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del panorama competitivo del mercato delle telecamere per l’applicazione del traffico evidenzia la presenza di fornitori di tecnologia affermati come Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, TomTom NV, GATSO Deutschland GmbH, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, e Xerox Services. Queste aziende si concentrano sull’espansione dei loro portafogli attraverso tecnologie di imaging avanzate, rilevamento delle violazioni abilitato dall’IA e piattaforme integrate di gestione del traffico. I partecipanti al mercato enfatizzano contratti governativi a lungo termine, aggiornamenti di sistema e soluzioni chiavi in mano per rafforzare la loro presenza. Partnership strategiche con municipalità e autorità di trasporto supportano flussi di entrate ricorrenti ed espansione geografica. Investimenti continui in sistemi digitali, a infrarossi e basati su ALPR migliorano la precisione dell’applicazione e la scalabilità. La competizione si concentra sull’affidabilità tecnologica, le capacità di analisi dei dati e la conformità alle normative regionali, mentre le aziende si differenziano sempre più attraverso offerte di servizi, competenza nell’integrazione dei sistemi e supporto post-installazione per mantenere una forte posizione di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- ARH

- Bosch Security Systems

- Elsag

- GATSO Deutschland GmbH

- Jenoptik Group

- Jinan Zhiye Electronic Co. Ltd

- SWARCO Traffic Ltd

- TomTom NV

- Vysionics Intelligent Traffic Solutions

- XEROX Services

Sviluppi Recenti

- Nel ottobre 2025, Safe Fleet ha presentato la telecamera indossabile FOCUS X3 connessa LTE e il sistema video per auto FOCUS H3 insieme alla sua Suite di Rilevamento delle Violazioni, inclusa l’applicazione delle violazioni del braccio di stop, alla conferenza IACP.

- Nel aprile 2025, Axon ha annunciato nuove soluzioni di telecamere ALPR fisse, Axon Outpost e Axon Lightpost, insieme a un programma di partnership per connettere telecamere di terze parti alla sua rete di sicurezza pubblica in tempo reale Axon Fusus.

- Nel luglio 2025, la Polizia di Gurugram in India ha iniziato l’applicazione utilizzando telecamere ANPR appena installate su corridoi chiave come NH-48 e Dwarka Expressway per rilevare automaticamente eccessi di velocità, violazioni del casco, della cintura di sicurezza e di corsia.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Tipo di Montaggio, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato delle telecamere per l’applicazione del traffico continuerà ad espandersi a causa di regolamenti più severi sulla sicurezza stradale e dell’adozione dell’applicazione automatizzata della legge.

- I governi sostituiranno sempre più il monitoraggio manuale del traffico con sistemi di applicazione basati su telecamere.

- L’integrazione dell’intelligenza artificiale e del machine learning migliorerà l’accuratezza del rilevamento delle violazioni e l’efficienza operativa.

- La domanda di telecamere digitali, a infrarossi e multi-sensore aumenterà nelle applicazioni urbane e autostradali.

- Lo sviluppo delle città intelligenti accelererà la diffusione su larga scala di telecamere di applicazione connesse.

- Le soluzioni di applicazione mobili e portatili guadagneranno terreno per le esigenze di monitoraggio flessibili e temporanee.

- Le piattaforme centralizzate di analisi dei dati rafforzeranno la gestione delle prove e le capacità di pianificazione del traffico.

- Le partnership pubblico-private giocheranno un ruolo maggiore nel finanziamento e nella distribuzione delle infrastrutture di applicazione.

- Le economie emergenti assisteranno a un’adozione più rapida a causa dell’urbanizzazione e dell’aumento della densità dei veicoli.

- I fornitori si concentreranno sugli aggiornamenti dei sistemi, sulla sicurezza informatica e sulla conformità per mantenere contratti a lungo termine.