Panoramica del Mercato

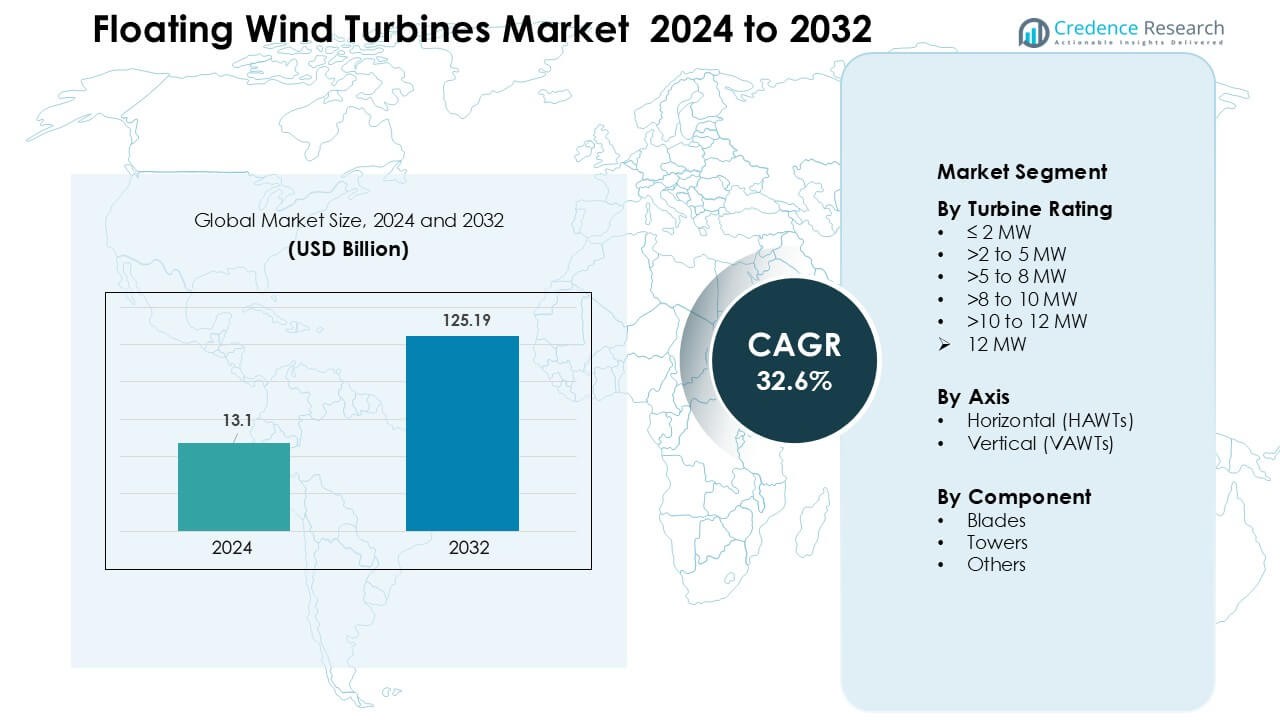

Il mercato delle turbine eoliche flottanti è stato valutato a 13,1 miliardi di USD nel 2024 e si prevede che raggiungerà 125,19 miliardi di USD entro il 2032, crescendo a un CAGR del 32,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Turbine Eoliche Flottanti 2024 |

13,1 Miliardi di USD |

| Mercato delle Turbine Eoliche Flottanti, CAGR |

32,6 % |

| Dimensione del Mercato delle Turbine Eoliche Flottanti 2032 |

125,19 Miliardi di USD |

Il mercato delle turbine eoliche flottanti è modellato da attori principali come Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA e Nexans, ciascuno dei quali espande le pipeline dei progetti e avanza nelle tecnologie delle turbine e delle piattaforme in acque profonde. Queste aziende rafforzano la competitività attraverso joint venture, contratti di locazione offshore a lungo termine e investimenti in sistemi di cablaggio, ancoraggio e turbine ad alta capacità di nuova generazione. L’Europa è rimasta la regione leader nel 2024 con circa il 46% di quota, supportata da un’adozione precoce, solidi quadri politici e infrastrutture offshore ben sviluppate che hanno permesso una transizione più rapida dai progetti pilota alle fattorie eoliche flottanti su scala commerciale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle turbine eoliche flottanti ha raggiunto 13,1 miliardi di USD nel 2024 e si prevede che raggiungerà 125,19 miliardi di USD entro il 2032, crescendo a un CAGR di circa il 32,6% durante il periodo di previsione.

- La crescita è guidata dalla crescente domanda di energia rinnovabile in acque profonde, da forti obiettivi governativi di decarbonizzazione e dalla rapida adozione di sistemi di turbine flottanti da 8-12 MW che migliorano la produzione di energia e riducono i costi di installazione.

- I trend chiave includono grandi fattorie eoliche flottanti commerciali, tecnologie di monitoraggio digitale e l’espansione dell’uso di sistemi offshore ibridi che integrano sottostazioni sottomarine e stoccaggio di energia per la stabilità della rete.

- Il mercato presenta una concorrenza attiva da parte di Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans e Sumitomo Electric, ciascuno concentrato sull’innovazione delle piattaforme e sulle capacità offshore più profonde.

- L’Europa ha guidato con circa il 46% di quota, supportata da un’adozione precoce e da politiche offshore forti, mentre il segmento di valutazione delle turbine >8-10 MW ha detenuto circa il 34% di quota, riflettendo la preferenza dell’industria per sistemi di maggiore capacità.

Analisi della Segmentazione del Mercato:

Per Valutazione delle Turbine

La classe di turbine >8 a 10 MW ha dominato il segmento di valutazione nel 2024 con circa il 34% di quota, guidata da una forte distribuzione nei progetti europei in acque profonde e da una più rapida scalabilità delle piattaforme di nuova generazione. Gli sviluppatori hanno preferito questa valutazione perché le turbine offrono un rendimento energetico più elevato per unità, riducono i costi del balance-of-plant e supportano fattorie eoliche su scala commerciale. La crescita è accelerata poiché gli OEM hanno avanzato progetti di grandi rotori e piattaforme flottanti che gestiscono macchine ad alta capacità. La classe >10 a 12 MW sta crescendo rapidamente grazie ai lanci pilota in Norvegia, Francia e Stati Uniti, supportati da robusti incentivi politici.

- Ad esempio, Siemens Gamesa Renewable Energy (SGRE) ha impiegato il suo modello SG 8.0-167 DD nel progetto galleggiante Hywind Tampen. Il parco è composto da 11 turbine, ciascuna con un rotore di 167 metri e una potenza nominale di 8.0 (aggiornata a 8.6) MW, generando un totale di 88 MW da piattaforme galleggianti in acque profonde tra 260 e 300 metri.

Per Asse

Le turbine galleggianti ad asse orizzontale (HAWT) hanno dominato il segmento degli assi nel 2024 con una quota di quasi l’88%, supportate dalla loro catena di approvvigionamento matura, aerodinamica comprovata e solida esperienza in condizioni offshore difficili. Le HAWT a vento contrario hanno detenuto la quota maggiore poiché gli sviluppatori hanno preferito il loro minore impatto dell’ombra della torre e l’efficienza superiore durante le direzioni del vento variabili. Le HAWT beneficiano anche di progetti OEM diffusi da Siemens Gamesa, Vestas e GE, che consentono una certificazione più semplice e una produzione in volume. Le turbine ad asse verticale hanno suscitato interesse per la stabilità e il baricentro più basso, ma sono rimaste a livelli di dimostrazione iniziale a causa della limitata scalabilità.

- Ad esempio, l’azienda SeaTwirl prevede di installare una turbina galleggiante ad asse verticale da 1 MW (S2x) al largo della Norvegia, seguendo il suo precedente prototipo da 30 kW che dimostra che l’uso delle VAWT è ancora nella fase pilota/dimostrazione piuttosto che su scala commerciale.

Per Componente

Le pale hanno guidato il segmento dei componenti nel 2024 con una quota di circa il 46%, supportate dalla crescente domanda di pale composite più lunghe che aumentano la cattura di energia nelle installazioni in acque profonde. I produttori hanno ampliato l’uso di fibra di carbonio e materiali ibridi per migliorare i rapporti rigidità-peso, migliorando la stabilità della piattaforma galleggiante. I componenti delle torri hanno mostrato una crescita costante con nuovi design in acciaio resistenti alla corrosione progettati per carichi dinamici. Altri componenti, tra cui navicelle, linee di ancoraggio e cavi sottomarini, hanno avanzato grazie al monitoraggio digitale e ai sistemi modulari, ma le pale sono rimaste dominanti perché influenzano direttamente le prestazioni delle turbine e la produzione energetica annuale.

Principali Fattori di Crescita

Espansione dei Progetti Eolici Offshore in Acque Profonde

La crescente domanda di energia rinnovabile sta spingendo gli sviluppatori verso siti in acque profonde dove le velocità del vento sono più forti e stabili. Le turbine a fondazione fissa non possono operare a profondità superiori ai 60 metri, il che rende le piattaforme galleggianti l’unica opzione praticabile per vaste zone offshore non sfruttate. L’Europa, il Giappone, la Corea del Sud e la costa occidentale degli Stati Uniti stanno guidando nuovi cicli di leasing in regioni di acque profonde, accelerando gli investimenti in grandi array galleggianti. I governi supportano queste installazioni attraverso sussidi, PPA a lungo termine e politiche industriali verdi che promuovono la produzione locale. Fattori di capacità più elevati in località di acque profonde migliorano anche il caso economico per l’eolico galleggiante, mentre le grandi utility energetiche scalano i progetti pilota in fasi commerciali. Questo cambiamento sblocca un potenziale multi-gigawatt, consentendo una maggiore affidabilità della rete e supportando gli obiettivi nazionali di decarbonizzazione.

- Ad esempio, il parco eolico galleggiante Hywind Tampen in Norvegia si trova in acque profonde tra 260 m e 300 m, a una distanza di 140 km dalla costa, con una capacità installata di 88 MW.

Rapido Avanzamento nelle Tecnologie delle Turbine e delle Piattaforme Galleggianti

L’innovazione nella valutazione delle turbine, nel diametro del rotore e nella stabilità della piattaforma è un importante motore che influenza la crescita del mercato. Le nuove turbine compatibili con il galleggiamento da 10–15 MW consentono un rendimento maggiore per installazione, riducendo nel tempo il costo livellato dell’energia. Gli OEM stanno sviluppando materiali avanzati, sistemi di controllo dinamico e pale ibride in composito per migliorare le prestazioni in condizioni oceaniche variabili. Le tecnologie delle piattaforme come semi-sommergibili, spar e piattaforme a tensione sono ottimizzate per gestire turbine più grandi con miglior galleggiamento e ridotto stress di ancoraggio. Gemelli digitali, analisi predittive e sistemi di manutenzione automatizzati riducono ulteriormente i costi operativi, rendendo l’eolico galleggiante più competitivo rispetto ad altre fonti rinnovabili. Processi di prototipazione e certificazione più rapidi consentono anche approvazioni di progetto più veloci. Insieme, questi progressi stanno accelerando la fattibilità commerciale ed espandendo i progetti nei principali mercati offshore.

- Ad esempio, i ricercatori hanno recentemente proposto una nuova piattaforma galleggiante semi-sommergibile da 15 MW chiamata VolturnX che, grazie al design ottimizzato della sua piastra di sollevamento, ha ridotto il movimento medio di sollevamento del 17,85% rispetto ai precedenti design di piattaforme, migliorando la stabilità in condizioni oceaniche.

Forte Supporto Politico e Obiettivi di Decarbonizzazione

I governi stanno accelerando l’adozione dell’eolico galleggiante attraverso impegni climatici aggressivi, standard di portafoglio rinnovabile e incentivi per le concessioni offshore. Molti paesi hanno fissato tempistiche per raggiungere zero emissioni nette e richiedono un’espansione su larga scala delle energie rinnovabili per soddisfare la crescente domanda di elettricità verde. L’eolico galleggiante si adatta a queste politiche fornendo energia ad alta capacità e bassa intermittenza vicino ai centri di consumo costieri. Incentivi finanziari, come crediti d’imposta, sovvenzioni in conto capitale e aste di capacità, migliorano la bancabilità dei progetti galleggianti in fase iniziale. I quadri normativi si stanno evolvendo per semplificare le autorizzazioni ed espandere i corridoi di trasmissione per l’energia offshore. Partenariati pubblico-privati, alleanze strategiche e programmi di modernizzazione dei porti rafforzano ulteriormente le catene di approvvigionamento. Mentre le nazioni competono per la leadership nell’eolico offshore, l’eolico galleggiante beneficia di una visibilità a lungo termine che supporta gli investimenti nella produzione, nello sviluppo della forza lavoro e nell’integrazione della rete.

Tendenze Chiave & Opportunità

Spostamento Verso Grandi Parchi Eolici Galleggianti su Scala Commerciale

Il mercato si sta spostando da piccole unità dimostrative a grandi parchi eolici galleggianti commerciali con capacità superiore a 100 MW. Paesi come Norvegia, Francia, Regno Unito e Corea del Sud hanno aperto grandi cicli di concessioni specificamente per le tecnologie galleggianti, segnalando una forte fiducia nella scalabilità del mercato. Gli sviluppatori stanno formando consorzi globali per garantire finanziamenti, localizzare le catene di approvvigionamento e costruire pipeline di progetti multi-gigawatt. Porti e cantieri di fabbricazione vengono aggiornati per supportare la produzione seriale di piattaforme galleggianti, pale e torri. Questa tendenza crea grandi opportunità per i fornitori di tecnologia, le società di ingegneria e i fornitori di soluzioni di rete. Man mano che più progetti commerciali entrano in costruzione, le economie di scala ridurranno i tempi di installazione, i costi logistici e le spese di produzione delle piattaforme supportando un LCOE competitivo e una più rapida adozione mainstream.

- Ad esempio, Ocean Winds, una joint venture 50:50 tra EDP Renewables ed ENGIE, ha recentemente ottenuto diritti di concessione sui fondali nel Mare Celtico per un progetto eolico galleggiante con una capacità potenziale fino a 1,5 GW.

Crescente Integrazione di Sistemi Energetici Ibridi e Produzione di Idrogeno Verde

Le turbine eoliche galleggianti sono sempre più viste come un elemento chiave per i sistemi ibridi offshore che combinano accumulo di batterie, sottostazioni sottomarine ed elettrolizzatori a idrogeno. Questi sistemi consentono agli operatori di immagazzinare energia in eccesso o convertirla in idrogeno verde per uso industriale, celle a combustibile o esportazione. Paesi con disponibilità limitata di terra, come il Giappone e il Regno Unito, stanno dando priorità agli hub di idrogeno offshore per raggiungere gli obiettivi di energia pulita. La capacità dell’eolico galleggiante di operare in regioni ad alta ventosità lontano dalla costa lo rende una fonte di energia ideale per gli elettrolizzatori offshore. Le aziende stanno esplorando progetti pilota che coinvolgono percorsi diretti vento-idrogeno, creando opportunità per i produttori di apparecchiature, le aziende di ingegneria sottomarina e i fornitori di logistica dell’idrogeno. Questa tendenza rafforza il ruolo dell’eolico galleggiante nelle strategie di transizione energetica più ampie.

- Ad esempio, Sealhyfe, una struttura di produzione di idrogeno offshore galleggiante vicino a Saint-Nazaire, in Francia, utilizza un elettrolizzatore da 1 MW collegato a una piattaforma eolica galleggiante. Sealhyfe produce fino a 400 kg di idrogeno verde al giorno dall’acqua di mare, dimostrando la fattibilità della conversione eolico-idrogeno offshore su una scala piccola ma reale.

Adozione Crescente della Digitalizzazione e della Manutenzione Predittiva

Gli sviluppatori stanno adottando sempre più strumenti digitali avanzati per migliorare le prestazioni delle turbine e ridurre i costi di manutenzione. L’analisi predittiva, il monitoraggio delle condizioni basato su AI e i gemelli digitali aiutano a ottimizzare la produzione di energia e a ridurre i tempi di inattività in ambienti offshore difficili. Le tecnologie di ispezione remota come droni, navi autonome e crawler robotici riducono i rischi operativi e consentono il rilevamento in tempo reale dei guasti. Queste innovazioni offrono grandi opportunità per gli sviluppatori di software, i produttori di sensori e le aziende di automazione. Le capacità digitali migliorate consentono anche una valutazione delle risorse più accurata e la modellazione del comportamento della piattaforma in condizioni oceaniche dinamiche. Man mano che i parchi eolici offshore si espandono in dimensioni e distanza dalla costa, le soluzioni digitali diventeranno essenziali per operazioni sicure ed efficienti in termini di costi.

Principali Sfide

Alti Costi di Capitale e Requisiti Complessi della Catena di Fornitura

I progetti eolici galleggianti richiedono investimenti iniziali più elevati rispetto alle turbine offshore a fondazione fissa. Grandi piattaforme galleggianti, sistemi di ancoraggio, cavi sottomarini e navi di installazione in acque profonde aumentano significativamente le spese in conto capitale. La catena di fornitura è ancora in fase di sviluppo, con una capacità globale limitata per la fabbricazione di piattaforme su larga scala, cavi dinamici e infrastrutture portuali specializzate. Questi vincoli spesso portano a ritardi, superamenti dei costi e colli di bottiglia logistici. Il finanziamento rimane una sfida perché i finanziatori vedono l’eolico galleggiante come una tecnologia in via di sviluppo con dati di prestazione a lungo termine limitati. Senza una maggiore localizzazione della catena di fornitura e ordini commerciali più grandi, le riduzioni dei costi potrebbero progredire più lentamente del previsto, ostacolando il rapido dispiegamento nei mercati emergenti.

Vincoli Ambientali, Normativi e di Integrazione nella Rete

I progetti eolici galleggianti affrontano lunghi cicli di autorizzazione a causa di valutazioni ambientali, pianificazione spaziale marina e requisiti di coinvolgimento della comunità. Preoccupazioni riguardanti la biodiversità marina, l’impatto visivo, l’interferenza con la pesca e le rotte di navigazione possono ritardare le approvazioni. Anche l’integrazione nella rete rappresenta una sfida poiché molti siti in acque profonde mancano di collegamenti di trasmissione adeguati, richiedendo costosi cavi sottomarini e aggiornamenti della rete. I quadri normativi rimangono incoerenti tra le regioni, rendendo difficile la pianificazione di progetti transfrontalieri. I rischi meteorologici, come tempeste estreme e condizioni di forte mareggiata, richiedono progetti ingegneristici robusti e aumentano i costi assicurativi. Questi ostacoli rallentano i tempi di sviluppo e riducono la fiducia degli investitori, specialmente nei mercati in fase iniziale.

Analisi Regionale

Nord America

Il Nord America ha rappresentato circa il 21% della quota nel 2024, trainato da un forte slancio lungo la costa occidentale degli Stati Uniti e da un crescente interesse per Hawaii e Alaska. La regione ha avanzato l’eolico flottante attraverso turni di leasing in acque profonde, incentivi robusti e sforzi di modernizzazione della rete offshore. I bacini in acque profonde della California, con profondità superiori a 800 metri, hanno posizionato gli Stati Uniti come un mercato leader per implementazioni su larga scala. Le partnership tra aziende di servizi, produttori di turbine e sviluppatori globali hanno aiutato ad accelerare le transizioni da pilota a commerciale. Il Canada ha esplorato l’eolico flottante per le comunità costiere remote, ma gli Stati Uniti sono rimasti il principale contributore alla crescita regionale.

Europa

L’Europa ha dominato il mercato globale delle turbine eoliche flottanti con circa il 46% della quota nel 2024, supportata dall’adozione precoce della tecnologia e da solidi quadri politici. Il Regno Unito, la Norvegia, la Francia e la Spagna hanno guidato le implementazioni su larga scala attraverso aste, strategie industriali verdi e rapidi aggiornamenti delle infrastrutture portuali. I siti di dimostrazione comprovati della regione sono stati trasformati in progetti commerciali superiori a 100 MW, aumentando la fiducia degli investitori. L’Europa ha anche beneficiato di una catena di approvvigionamento offshore matura e di capacità ingegneristiche avanzate che hanno ridotto i rischi di installazione e manutenzione. La crescita è ulteriormente guidata dai piani nazionali di decarbonizzazione e dagli obiettivi eolici flottanti multi-gigawatt annunciati per il 2030.

Asia-Pacifico

L’Asia-Pacifico ha detenuto quasi il 27% della quota nel 2024, spinta dall’elevata domanda di energia e dal forte sostegno governativo per l’espansione delle energie rinnovabili offshore. Giappone, Corea del Sud, Cina e Taiwan hanno avanzato l’eolico flottante attraverso riforme della rete, prove tecnologiche e programmi di produzione locale. Le coste in acque profonde del Giappone hanno creato una domanda significativa per le piattaforme flottanti, mentre la Corea del Sud ha perseguito grandi cluster commerciali nella Baia di Ulsan. La Cina ha investito pesantemente in turbine flottanti di nuova generazione e nel potenziamento della catena di approvvigionamento per ridurre la dipendenza dalle importazioni. Le lunghe coste della regione, il potenziale in acque profonde e le forti capacità industriali posizionano l’Asia-Pacifico come il mercato eolico flottante in più rapida crescita.

America Latina

L’America Latina ha catturato circa il 4% della quota nel 2024, trainata da studi di fattibilità iniziali e attività di dimostrazione su piccola scala. Brasile e Cile hanno esplorato l’eolico flottante per integrare l’energia idroelettrica e soddisfare i crescenti impegni per l’energia pulita. I bacini offshore in acque profonde del Brasile, supportati dall’infrastruttura marina esistente del settore petrolifero e del gas, offrono un forte potenziale a lungo termine. Il Cile ha valutato l’eolico flottante per la decarbonizzazione industriale e la futura produzione di idrogeno nelle regioni ad alta ventosità. Nonostante i progressi nelle fasi iniziali, le lacune nei permessi, i vincoli finanziari e la limitata prontezza della catena di approvvigionamento hanno rallentato la rapida scalabilità. Tuttavia, le opportunità a lungo termine rimangono forti man mano che la diversificazione energetica regionale accelera.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 2% della quota nel 2024, principalmente guidata da progetti esplorativi piuttosto che da implementazioni su scala commerciale. Paesi come Marocco, Sud Africa e Arabia Saudita hanno valutato il potenziale dell’eolico flottante per supportare le ambizioni di idrogeno verde e diversificare i portafogli energetici. Le elevate risorse eoliche lungo le coste dell’Atlantico e del Mar Rosso creano una forte fattibilità tecnica, ma le limitate infrastrutture offshore e i quadri normativi pongono sfide. Gli investimenti regionali stanno aumentando man mano che i governi perseguono obiettivi rinnovabili e coinvolgono sviluppatori internazionali. Sebbene ancora in fase nascente, si prevede che MEA guadagni slancio man mano che i piani di transizione energetica accelerano.

Segmentazioni di Mercato:

Per Potenza della Turbina

- ≤ 2 MW

- >2 a 5 MW

- >5 a 8 MW

- >8 a 10 MW

- >10 a 12 MW

- > 12 MW

Per Asse

- Orizzontale (HAWTs)

- Verticale (VAWTs)

Per Componente

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle turbine eoliche galleggianti presenta attori di primo piano come Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA e Nexans, ciascuno dei quali rafforza la presenza globale attraverso l’innovazione tecnologica e ampi progetti in pipeline. Le aziende si concentrano sull’aumento delle valutazioni delle turbine, migliorando la stabilità delle piattaforme e implementando sistemi avanzati di cablaggio e ancoraggio per ambienti in acque profonde. Alleanze strategiche tra sviluppatori, utility e aziende di ingegneria supportano una commercializzazione più rapida e riducono i rischi di sviluppo. Gli investimenti nel monitoraggio digitale, nella fabbricazione localizzata e negli aggiornamenti portuali migliorano ulteriormente la competitività. Le aziende competono anche attraverso offerte eoliche offshore multi-gigawatt, espansione della catena di approvvigionamento e partnership mirate a ridurre i tempi di installazione e i costi del ciclo di vita. Man mano che l’eolico galleggiante passa dalla fase pilota a quella commerciale, la competizione si intensifica nella produzione di turbine, progettazione di piattaforme, infrastrutture sottomarine e soluzioni offshore integrate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Sviluppi Recenti

- Nel novembre 2025, Hexicon ha riportato aggiornamenti a livello di progetto e aziendale nel novembre 2025 sui progressi e le autorizzazioni di sicurezza per il progetto galleggiante Munmu Baram (Corea del Sud) e un aggiornamento del Q3 2025 che descrive la consolidazione del portafoglio e il focus strategico in mezzo alle sfide del mercato, riflettendo un’attiva concessione di permessi e un passo avanti verso lo sviluppo commerciale.

- In ottobre 2025, Simply Blue Group KEPCO (Kansai Electric Power) ha concordato di investire nel ramo eolico offshore di Simply Blue Group (Simply Blue Energy OSW), segnalando nuovo capitale e un partner strategico per aiutare a scalare il pipeline offshore galleggiante e a fondo fisso di Simply Blue. Questo segue un’attività di portafoglio più ampia dopo i cambiamenti di partnership precedenti negli Stati Uniti.

- In aprile 2025, RWE ha pubblicamente sospeso l’attività eolica offshore negli Stati Uniti a causa di incertezze normative e politiche, una mossa che influisce sul suo pipeline offshore negli Stati Uniti (incluso alcune opportunità galleggianti) mentre l’azienda continua a spingere lo sviluppo dell’eolico galleggiante altrove e mira a progetti galleggianti su scala commerciale (puntando a ~1 GW operativo/in costruzione entro il 2030).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Valutazione delle Turbine, Asse, Componente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’eolico galleggiante si espanderà rapidamente man mano che più paesi apriranno gare di locazione offshore in acque profonde.

- Le valutazioni delle turbine aumenteranno ulteriormente, con modelli da 12–15 MW che diventeranno standard nei progetti commerciali.

- I design delle piattaforme si stabilizzeranno, consentendo una produzione seriale più rapida e costi di installazione inferiori.

- I gemelli digitali, la manutenzione predittiva e l’automazione ridurranno i tempi di inattività e rafforzeranno l’affidabilità operativa.

- Le catene di approvvigionamento si espanderanno a livello globale, con nuovi cantieri di fabbricazione e hub di componenti vicino ai principali porti.

- I sistemi offshore ibridi che combinano eolico, stoccaggio e produzione di idrogeno vedranno una diffusione più ampia.

- Le condizioni di finanziamento miglioreranno man mano che più progetti commerciali raggiungeranno decisioni finali di investimento.

- I governi rafforzeranno i quadri di autorizzazione per ridurre i tempi di approvazione per i progetti galleggianti.

- Gli aggiornamenti della rete e le linee di trasmissione sottomarine a lunga distanza supporteranno una maggiore integrazione dell’energia offshore.

- I nuovi mercati in Asia-Pacifico, Nord America e America Latina accelereranno l’adozione oltre l’Europa.