Panoramica del Mercato

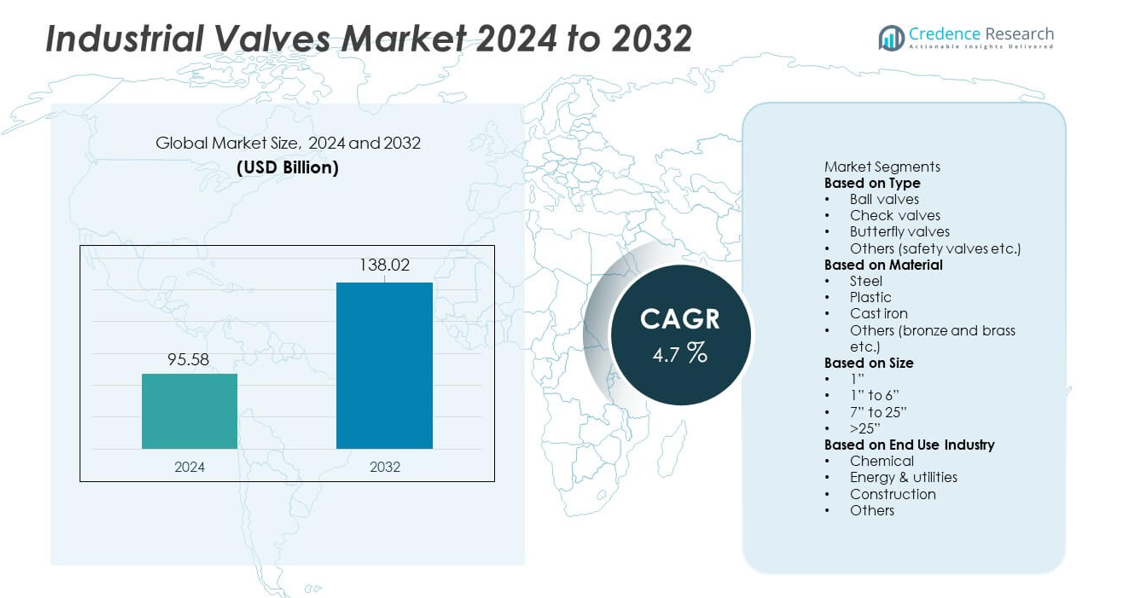

La dimensione del mercato delle Valvole Industriali ha raggiunto i 95,58 miliardi di USD nel 2024. Si prevede che il mercato raggiungerà i 138,02 miliardi di USD entro il 2032, supportato da un CAGR del 4,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Valvole Industriali 2024 |

95,58 miliardi di USD |

| Mercato delle Valvole Industriali, CAGR |

4,7% |

| Dimensione del Mercato delle Valvole Industriali 2032 |

138,02 miliardi di USD |

I principali attori nel mercato delle Valvole Industriali includono Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding e Hitachi, tutti rafforzano le loro posizioni attraverso tecnologie avanzate per valvole, capacità di automazione e innovazioni nei materiali. Queste aziende si concentrano su monitoraggio intelligente, migliorata durabilità e design su misura per i settori petrolifero e del gas, energetico, chimico e idrico. Il Nord America guida il mercato con una quota del 33%, trainato da forti investimenti in aggiornamenti delle infrastrutture di pipeline ed energetiche. L’Asia Pacifico segue da vicino grazie alla rapida industrializzazione, espansioni delle raffinerie e crescenti esigenze di trattamento delle acque che stimolano la diffusione su larga scala delle valvole in diversi settori.

Approfondimenti di Mercato

- Il mercato delle Valvole Industriali ha raggiunto i 95,58 miliardi di USD nel 2024 ed è destinato a crescere con un CAGR del 4,7%, supportato da crescenti aggiornamenti nei settori di processo.

- La forte crescita deriva dall’espansione delle attività petrolifere e del gas, aggiornamenti nella generazione di energia e crescenti investimenti nel trattamento delle acque che aumentano l’adozione di sistemi di valvole durevoli nelle principali applicazioni.

- Tecnologie digitali per valvole, monitoraggio intelligente e materiali resistenti alla corrosione modellano le tendenze del mercato, mentre i principali attori rafforzano i portafogli attraverso automazione e design ad alte prestazioni.

- I vincoli di mercato includono alti costi di manutenzione, volatilità delle materie prime e rischi di fermo operativo, specialmente nelle infrastrutture industriali invecchiate.

- Il Nord America guida con una quota del 33%, seguito dall’Asia Pacifico al 30% e dall’Europa al 28%, mentre le valvole a sfera dominano il segmento dei tipi con una quota del 34%, e la categoria di dimensioni da 1” a 6” guida con una quota del 46%, supportata dall’uso diffuso in pipeline e sistemi industriali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Le valvole a sfera detengono la posizione di leader con una quota del 34% grazie all’uso intenso in oleodotti e gasdotti, impianti chimici e strutture energetiche. La loro capacità di chiusura ermetica e la durata supportano una domanda costante nei sistemi ad alta pressione e alta temperatura. Le valvole di ritegno seguono mentre le industrie adottano sistemi di prevenzione del riflusso per proteggere pompe e compressori. Le valvole a farfalla guadagnano terreno nel trattamento delle acque e negli impianti HVAC grazie alle dimensioni compatte e alla facilità d’uso. Le valvole di sicurezza e altri tipi supportano applicazioni di nicchia nelle industrie del vapore e dei processi. L’aumento dell’automazione industriale e degli aggiornamenti del controllo del flusso aiuta ad espandere l’adozione in tutte le categorie di valvole.

- Ad esempio, Emerson ha ampliato la sua linea di valvole a sfera con design testati per gestire 1.500 psi e 260°C nel servizio di pipeline. L’azienda ha anche convalidato una durata del ciclo superiore a 100.000 operazioni durante le prove di resistenza.

Per Materiale

L’acciaio domina il segmento dei materiali con una quota del 41%, guidato dalla sua resistenza, resistenza alla corrosione e idoneità per ambienti operativi estremi. Raffinerie, piattaforme offshore e centrali termiche utilizzano ampiamente valvole in acciaio per operazioni ad alto stress. La ghisa rimane preferita nei sistemi di approvvigionamento idrico, acque reflue e ambienti industriali a bassa pressione grazie all’efficienza dei costi. Le valvole in plastica ottengono un’adozione costante nella gestione chimica, dissalazione e lavorazione alimentare grazie alla struttura leggera e alla resistenza chimica. Bronzo e ottone servono applicazioni specializzate marine e HVAC. La crescita nell’ingegneria pesante e nelle infrastrutture di gestione dei fluidi mantiene le progettazioni basate sull’acciaio in forte domanda.

- Ad esempio, Velan ha prodotto valvole in acciaio forgiato certificate per il servizio fino a 425 bar e 620°C. L’azienda ha anche prodotto oltre 60.000 valvole a saracinesca e a globo in acciaio in un solo anno per progetti energetici globali. I test di Velan hanno confermato tassi di perdita prossimi allo zero nelle applicazioni a vapore ad alto ciclo.

Per Dimensione

Le valvole di dimensioni da 1” a 6” guidano con una quota del 46%, supportate da un’ampia distribuzione in reti di pipeline, macchinari industriali e sistemi di utilità. Queste dimensioni di fascia media offrono flessibilità, facile installazione e forte compatibilità con apparecchiature di processo standard. Il segmento da 7” a 25” vede un uso crescente in centrali elettriche, unità di dissalazione e sistemi idrici municipali che richiedono un controllo del flusso ad alta capacità. Le valvole superiori a 25” servono grandi pipeline di trasmissione e progetti industriali pesanti. Il segmento da 1” supporta apparecchiature compatte e gestione precisa del flusso. L’espansione nelle infrastrutture idriche e nella trasmissione di petrolio e gas guida una maggiore domanda di valvole di diametro medio e grande.

Principali Fattori di Crescita

Aumento della Domanda dalle Industrie del Petrolio, Gas e Energia

L’esplorazione petrolifera e del gas, le espansioni delle raffinerie e gli aggiornamenti delle pipeline creano una forte domanda per sistemi avanzati di controllo del flusso. Le centrali di generazione di energia, comprese quelle termiche, nucleari e rinnovabili, si affidano a valvole durevoli per operazioni ad alta pressione e alta temperatura. Gli operatori industriali investono in sistemi di sicurezza avanzati e meccanismi di prevenzione delle perdite per supportare la conformità normativa. Il passaggio verso assemblaggi di valvole automatizzati e manutenzione predittiva aumenta l’adozione in grandi unità di processo. Questi fattori rafforzano la necessità di valvole affidabili in ambienti upstream, midstream e downstream, supportando una costante espansione del mercato.

- Ad esempio, Baker Hughes impiega valvole di controllo ad alte prestazioni nei progetti globali di GNL e raffinerie, inclusi modelli per servizi gravosi progettati per applicazioni ad alta pressione che possono superare le valutazioni industriali tipiche.

Crescita nei Progetti di Trattamento delle Acque e Gestione delle Acque Reflue

L’investimento globale nelle infrastrutture idriche aumenta la domanda di valvole utilizzate nelle reti di distribuzione, unità di desalinizzazione e impianti di depurazione. L’espansione urbana aumenta la pressione sui sistemi di approvvigionamento idrico, spingendo i governi a migliorare tubazioni e meccanismi di controllo. La scarsità d’acqua accelera l’implementazione di unità di trattamento a osmosi inversa e a membrana che si basano su design di valvole resistenti alla corrosione. Il riciclo delle acque reflue e la gestione delle acque piovane aumentano ulteriormente l’uso nei progetti municipali. Gli obiettivi di sostenibilità in crescita guidano l’adozione di componenti di controllo del flusso efficienti dal punto di vista energetico, supportando la domanda a lungo termine dai settori ambientali e delle utility.

- Ad esempio, aziende come Xylem e altre forniscono valvole resistenti alla corrosione e prodotti correlati realizzati con materiali specializzati come acciai inossidabili duplex e super duplex per impianti di desalinizzazione. Questi materiali sono progettati e testati per resistere ad alti livelli di salinità e alle condizioni difficili degli ambienti marini.

Espansione delle Industrie Chimiche, Farmaceutiche e di Trasformazione Alimentare

Gli impianti chimici e le strutture farmaceutiche richiedono una regolazione precisa del flusso e un funzionamento privo di contaminazioni, aumentando l’adozione di valvole ad alte prestazioni. La crescita nei prodotti chimici speciali e nei materiali avanzati aumenta l’implementazione di sistemi di valvole resistenti alla corrosione e automatizzati. Le linee di trasformazione alimentare e delle bevande adottano design igienici delle valvole che supportano una facile pulizia e una gestione sicura dei prodotti liquidi. L’aumento della produzione manifatturiera globale guida gli investimenti in nuovi impianti di produzione con moderne attrezzature di controllo del flusso. Queste espansioni industriali aiutano ad ampliare la base di mercato per valvole specializzate in diverse applicazioni.

Tendenze e Opportunità Chiave

Automazione, Valvole Intelligenti e Integrazione IIoT

Gli impianti industriali adottano valvole automatizzate e abilitate ai sensori per migliorare sicurezza, precisione e produttività. Le valvole intelligenti dotate di monitoraggio in tempo reale, rilevamento della posizione e diagnostica supportano strategie di manutenzione predittiva. Le piattaforme IIoT consentono operazioni remote e una risoluzione dei problemi più rapida per reti di flusso complesse. Le industrie passano da attuatori manuali a elettrici e pneumatici per migliorare la reattività operativa. Questo cambiamento crea nuove opportunità per soluzioni di valvole digitali che riducono i tempi di inattività e ottimizzano l’efficienza del sistema nei settori della produzione di processo e dell’energia.

- Ad esempio, Siemens ha implementato moduli di automazione delle valvole digitali in grado di elaborare ampie letture di stato in grandi impianti di processo. Il loro sistema SIPART PS2 è progettato per un’elevata affidabilità e una lunga durata del prodotto, utilizzando funzionalità come diagnostica avanzata e sensori di pressione integrati per eseguire test di corsa parziale (PST) di routine per garantire l’integrità operativa e prevenire il blocco delle valvole senza degradazione delle prestazioni.

Crescente Necessità di Materiali Resistenti alla Corrosione e Avanzati

La crescita delle applicazioni in ambienti difficili aumenta la domanda di valvole realizzate in acciaio inossidabile, leghe duplex e rivestimenti speciali. Le piattaforme offshore, gli impianti chimici e le unità di trattamento delle acque ad alta salinità richiedono materiali che resistano a condizioni aggressive. I produttori investono in nuove leghe e tecnologie di ingegneria delle superfici per prolungare la vita delle valvole e ridurre i cicli di manutenzione. Le valvole in plastica e composito guadagnano terreno nelle industrie che cercano opzioni leggere e resistenti alla corrosione. Queste innovazioni nei materiali offrono forti opportunità di differenziazione del prodotto e affidabilità a lungo termine nelle operazioni industriali pesanti.

- Ad esempio, Flowserve produce valvole robuste utilizzando leghe duplex e super duplex, che offrono una resistenza superiore a vari fluidi corrosivi, tra cui acqua di mare e cloruri, rendendole ideali per sistemi offshore aggressivi.

Principali Sfide

Alti Costi di Manutenzione e Tempi di Inattività Operativa

Le valvole che operano in ambienti ad alta pressione, abrasivi o corrosivi affrontano frequenti problemi di usura e perdite. Le chiusure non pianificate aumentano le spese di riparazione e interrompono i programmi di produzione. Molte industrie faticano a gestire reti di tubazioni invecchiate che richiedono ispezioni e manutenzioni costanti. La disponibilità limitata di tecnici qualificati aumenta ulteriormente i rischi legati alla manutenzione. Queste pressioni operative spingono le aziende ad adottare strumenti di manutenzione predittiva, sebbene i costi iniziali rimangano una sfida per le strutture più piccole.

Vincoli della Catena di Fornitura e Volatilità delle Materie Prime

I prezzi fluttuanti di acciaio, leghe e rivestimenti industriali influenzano i costi di produzione per i produttori di valvole. Le interruzioni della fornitura causate da questioni geopolitiche, ritardi nelle spedizioni o restrizioni commerciali rallentano l’esecuzione dei progetti. Le estensioni dei tempi di consegna rendono più difficile per i settori industriali pianificare aggiornamenti e sostituzioni delle attrezzature. I produttori affrontano la pressione di mantenere prezzi competitivi mentre gestiscono costi di input instabili. Questi vincoli creano sfide di approvvigionamento nei principali settori di utilizzo finale, specialmente nei grandi progetti infrastrutturali ed energetici.

Analisi Regionale

Nord America

Il Nord America guida il mercato delle Valvole Industriali con una quota del 33%, trainato dalla forte domanda di progetti nel settore petrolifero e del gas, modernizzazione delle pipeline e generazione di energia. La regione beneficia di uno sviluppo costante dello shale, aggiornamenti delle raffinerie e investimenti nei terminali GNL. Le utility idriche e delle acque reflue espandono le installazioni di valvole per supportare la crescita della popolazione urbana e regolamenti ambientali più severi. L’adozione dell’automazione industriale aumenta ulteriormente l’uso di sistemi di valvole intelligenti e automatizzati. Gli Stati Uniti rappresentano la quota maggiore grazie alla vasta capacità petrolchimica e ai cicli di sostituzione delle infrastrutture invecchiate. Il Canada aggiunge una domanda costante attraverso espansioni midstream in corso.

Europa

L’Europa detiene una quota del 28%, sostenuta da una produzione avanzata, norme sulle emissioni rigorose e forti investimenti nella lavorazione chimica e nelle reti di teleriscaldamento. Paesi come Germania, Italia e Regno Unito guidano la domanda attraverso progetti di transizione energetica e modernizzazione delle strutture industriali. Il passaggio alla produzione di idrogeno e ai sistemi di cattura del carbonio aumenta l’uso di materiali per valvole resistenti alla corrosione. Gli aggiornamenti del trattamento delle acque in tutta l’Europa orientale aggiungono ulteriore slancio. La regione adotta anche soluzioni di monitoraggio digitale delle valvole per migliorare l’efficienza e ridurre i costi di manutenzione. Il rinnovo continuo delle infrastrutture e le politiche orientate alla sostenibilità continuano a plasmare la domanda a lungo termine.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 30%, sostenuta da una rapida industrializzazione, dall’espansione della capacità petrolchimica e da importanti investimenti nella generazione di energia. Cina e India guidano la crescita attraverso la costruzione di raffinerie, l’espansione dei gasdotti e progetti di trattamento delle acque su larga scala. I paesi del sud-est asiatico contribuiscono attraverso terminali di importazione di GNL e crescita manifatturiera. Il forte focus della regione sull’automazione industriale guida un uso più ampio delle tecnologie avanzate delle valvole. L’aumento dell’urbanizzazione aumenta la domanda di sistemi affidabili di approvvigionamento idrico e di trattamento delle acque reflue. Le grandi spese infrastrutturali e le continue espansioni di capacità nei settori dell’energia e dei processi rafforzano il ruolo dominante di crescita della regione.

America Latina

L’America Latina detiene una quota dell’8%, trainata dalla produzione di petrolio e gas in Brasile, Messico e Argentina. La regione investe in perforazioni offshore, riabilitazione di gasdotti e modernizzazione delle raffinerie, supportando la domanda di valvole ad alte prestazioni. I progetti di gestione delle acque crescono mentre i governi migliorano i sistemi di trattamento e distribuzione. Le operazioni minerarie in Cile e Perù aumentano la necessità di valvole durevoli adatte a fanghi abrasivi e applicazioni ad alta pressione. La modernizzazione industriale nei settori manifatturiero e della trasformazione alimentare aumenta anche l’adozione. Nonostante le fluttuazioni economiche, i progetti energetici a lungo termine e gli aggiornamenti delle infrastrutture idriche sostengono una domanda costante di valvole.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota del 6%, sostenuta da una forte esplorazione di petrolio e gas, sviluppo petrolchimico ed espansione della generazione di energia. I paesi del Golfo investono pesantemente in aggiornamenti delle raffinerie, impianti di GNL e impianti di desalinizzazione, guidando l’uso di valvole resistenti alla corrosione e ad alta capacità. L’Africa contribuisce attraverso la crescita mineraria, l’espansione del trattamento delle acque e lo sviluppo industriale in Sud Africa e Nigeria. I mega progetti infrastrutturali nel Consiglio di Cooperazione del Golfo migliorano l’adozione di sistemi avanzati di valvole. Gli investimenti continui nella diversificazione energetica e nei cluster industriali supportano una domanda stabile nei mercati regionali.

Segmentazioni di Mercato:

Per Tipo

- Valvole a sfera

- Valvole di ritegno

- Valvole a farfalla

- Altri (valvole di sicurezza ecc.)

Per Materiale

- Acciaio

- Plastica

- Ghisa

- Altri (bronzo e ottone ecc.)

Per Dimensione

Per Settore di Utilizzo Finale

- Chimico

- Energia & servizi

- Costruzioni

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I principali attori nel mercato delle valvole industriali includono Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding e Hitachi. Queste aziende competono attraverso l’innovazione dei prodotti, portafogli ampliati e tecnologie avanzate di controllo del flusso che rispondono a requisiti industriali complessi. Molti produttori investono in sistemi di valvole intelligenti e automatizzati che integrano sensori, diagnostica e capacità IIoT per supportare la manutenzione predittiva e ridurre i tempi di inattività operativa. Acquisizioni strategiche rafforzano la presenza sul mercato, mentre le partnership con appaltatori EPC e operatori energetici aiutano a garantire contratti di fornitura a lungo termine. Le aziende leader si concentrano anche sullo sviluppo di materiali resistenti alla corrosione e valvole ad alte prestazioni per ambienti difficili. L’espansione regionale rimane una priorità, specialmente in Asia Pacifico e Medio Oriente, dove progetti industriali su larga scala continuano a guidare gli approvvigionamenti. La spesa continua in R&S, aggiornamenti digitali e capacità di personalizzazione modellano il vantaggio competitivo nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Sviluppi Recenti

- A giugno 2025, Crane Company ha annunciato un accordo per acquisire la linea di prodotti di sensori di precisione e strumentazione (PSI) da Baker Hughes per circa 1,15 miliardi di dollari USA.

- A novembre 2024, Crane Company ha acquisito Technifab Products, Inc. — una mossa notata tra gli sviluppi recenti del mercato delle valvole industriali.

- A febbraio 2023, Emerson Electric ha lanciato le valvole compatibili con biodiesel ASCO Series 262 e 263 per l’uso industriale negli Stati Uniti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Materiale, Dimensione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di valvole intelligenti e automatizzate aumenterà man mano che le industrie adotteranno il monitoraggio digitale.

- Le espansioni degli oleodotti e gasdotti continueranno a guidare le installazioni di valvole ad alta pressione.

- Gli aggiornamenti nel trattamento delle acque e delle acque reflue supporteranno l’approvvigionamento a lungo termine di valvole.

- I progetti di generazione di energia aumenteranno l’adozione di design di valvole durevoli e ad alta temperatura.

- La crescita della capacità chimica e farmaceutica incrementerà l’uso di materiali resistenti alla corrosione.

- I produttori investiranno di più nella manutenzione predittiva e nei sistemi di valvole abilitati all’IIoT.

- Gli obiettivi di sostenibilità spingeranno lo sviluppo di soluzioni di valvole efficienti dal punto di vista energetico e a basse emissioni.

- L’espansione delle infrastrutture urbane rafforzerà la domanda di valvole di medie dimensioni nei servizi pubblici.

- La modernizzazione delle raffinerie globali creerà opportunità costanti per sistemi avanzati di controllo del flusso.

- L’industrializzazione regionale, specialmente in Asia e Medio Oriente, accelererà i dispiegamenti su larga scala di valvole.