Panoramica del Mercato

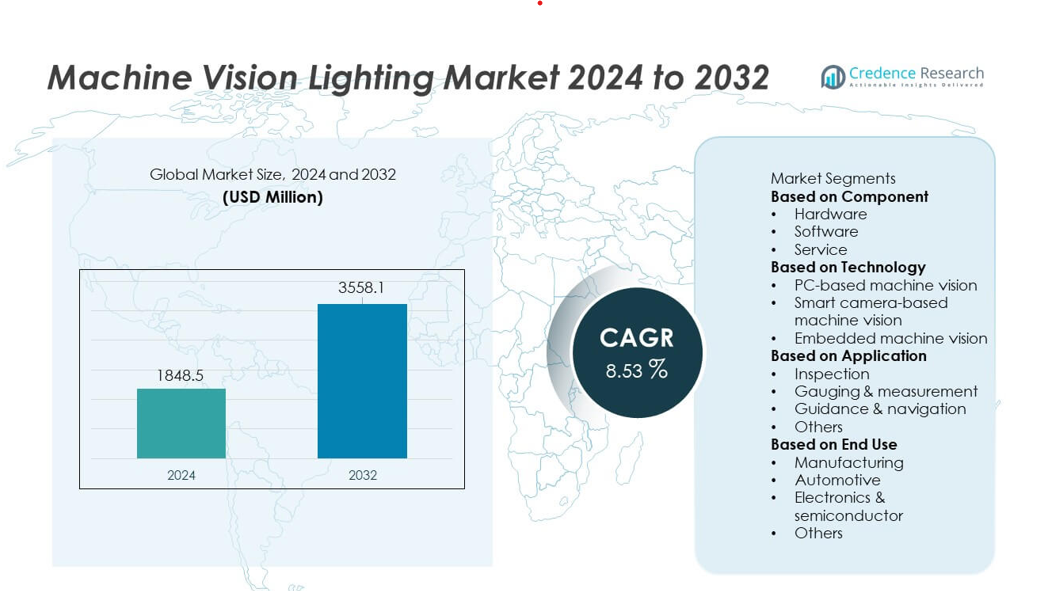

Il mercato dell’illuminazione per la visione artificiale è stato valutato a 1.848,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3.558,1 milioni di USD entro il 2032, registrando un CAGR dell’8,53% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Illuminazione per la Visione Artificiale 2024 |

1.848,5 milioni di USD |

| Mercato dell’Illuminazione per la Visione Artificiale, CAGR |

8,53% |

| Dimensione del Mercato dell’Illuminazione per la Visione Artificiale 2032 |

3.558,1 milioni di USD |

I principali attori nel mercato dell’illuminazione per la visione artificiale includono Cognex Corporation, Keyence Corporation, Omron Corporation, Banner Engineering Corp., Advanced Illumination Inc., Smart Vision Lights, Spectrum Illumination, CCS Inc., Basler AG e Matrox Imaging. Queste aziende espandono la loro presenza attraverso moduli LED ad alte prestazioni, illuminazione multispettrale e sistemi di illuminazione integrati che supportano flussi di lavoro avanzati di ispezione e automazione. Il Nord America guida il mercato con una quota del 38%, trainato da una forte adozione di tecnologie di robotica e ispezione di precisione. L’Europa segue con una quota del 30% grazie a rigorosi standard di qualità e iniziative Industry 4.0, mentre l’Asia Pacifico detiene una quota del 24% come regione in più rapida crescita supportata da una rapida industrializzazione e crescita della produzione elettronica.

Approfondimenti di Mercato

- Il mercato dell’illuminazione per la visione artificiale ha raggiunto 1.848,5 milioni di USD nel 2024 e raggiungerà 3.558,1 milioni di USD entro il 2032 con un CAGR dell’8,53%, supportato dall’aumento dell’automazione nei vari settori.

- La crescita è trainata da una forte adozione di strumenti di ispezione di precisione, con l’hardware che detiene una quota del 64% e le applicazioni di ispezione che guidano con il 58%, poiché i produttori puntano a una maggiore precisione e controllo qualità.

- I principali trend includono l’uso crescente di illuminazione multispettrale e LED intelligenti, insieme alla rapida adozione di illuminazione integrata con AI, robotica e sistemi di imaging ad alta velocità.

- La competizione si intensifica mentre i principali attori espandono i portafogli di prodotti, migliorano la stabilità dell’illuminazione e integrano l’illuminazione con le telecamere per la visione artificiale, mentre i costi di installazione elevati e la complessità dell’integrazione rimangono le principali restrizioni.

- La performance regionale è guidata dal Nord America al 38%, seguita dall’Europa al 30% e dall’Asia Pacifico al 24%, riflettendo una forte attività manifatturiera, adozione avanzata dell’automazione e rapida espansione industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente

L’hardware guida il segmento dei componenti con una quota del 64%, trainato dalla forte domanda di moduli di illuminazione, controller, lenti e accessori per l’illuminazione che supportano flussi di lavoro di imaging precisi. Le industrie si affidano a hardware robusti per ottenere una luminosità costante, un contrasto stabile e un miglioramento del rilevamento dei difetti lungo le linee di produzione ad alta velocità. L’adozione del software cresce man mano che i produttori integrano algoritmi avanzati di elaborazione delle immagini e analisi basata sull’IA. Le offerte di servizi si espandono poiché le aziende cercano supporto per l’installazione, la calibrazione e la manutenzione. L’aumento dell’automazione nei settori dell’elettronica, automobilistico e dell’imballaggio rafforza la domanda di hardware, posizionandolo come il principale abilitatore delle prestazioni di visione artificiale ad alta precisione.

- Ad esempio, Cognex Corporation ha migliorato la sua linea di hardware di visione In-Sight, come l’In-Sight 3800, con aggiornamenti del processore e tecnologia di apprendimento edge basata sull’IA che offre prestazioni ad alta velocità, consentendo ispezioni ad alta velocità in settori come quello automobilistico e degli impianti di semiconduttori.

Per Tecnologia

La visione artificiale basata su PC domina questo segmento con una quota del 52%, supportata dalla sua capacità di elaborare algoritmi complessi, gestire più telecamere e gestire grandi volumi di dati. I produttori preferiscono i sistemi basati su PC per compiti che richiedono alta flessibilità, forte potenza di calcolo e integrazione personalizzata. La visione artificiale basata su telecamere intelligenti vede un uso crescente in applicazioni compatte ed economiche dove la facilità di implementazione è essenziale. La visione artificiale incorporata cresce man mano che le industrie adottano l’elaborazione edge per ridurre la latenza e migliorare il processo decisionale in tempo reale. La crescente necessità di ispezioni più rapide e maggiore throughput continua a guidare una forte adozione delle piattaforme basate su PC.

- Ad esempio, Basler AG offre sistemi di visione basati su PC in grado di trasmettere immagini da 12 megapixel fino a 180 fotogrammi al secondo utilizzando la sua serie boost con interfaccia CoaXPress 2.0, con un modello (boA4096-180) che fornisce esattamente queste prestazioni. Altri modelli da 12 MP nella serie offrono diverse velocità di fotogrammi, come 68 fps o 93 fps.

Per Applicazione

L’ispezione rimane l’applicazione principale con una quota del 58%, guidata dal suo ruolo essenziale nel rilevamento dei difetti, analisi delle superfici, verifica dell’assemblaggio e controllo della qualità del prodotto. L’illuminazione per la visione artificiale garantisce un’illuminazione uniforme che migliora l’accuratezza negli ambienti di produzione ad alta velocità. La misurazione e il controllo guadagnano terreno poiché le industrie richiedono controlli dimensionali precisi per i componenti utilizzati in elettronica, automotive e dispositivi medici. La guida e la navigazione si espandono con la crescita della robotica e dei sistemi automatizzati di movimentazione dei materiali. Altre applicazioni, come la lettura dei codici e il riconoscimento dei modelli, continuano a crescere man mano che l’automazione si approfondisce nelle operazioni industriali.

Principali Fattori di Crescita

Aumento dell’Automazione e Domanda di Ispezione ad Alta Precisione

Le industrie adottano sempre più l’automazione e richiedono l’illuminazione per la visione artificiale per supportare l’ispezione accurata, il rilevamento dei difetti e l’assicurazione della qualità. I produttori si affidano a un’illuminazione ad alta intensità e uniforme per migliorare la chiarezza delle immagini e ridurre gli errori di elaborazione. I settori automobilistico, elettronico e dell’imballaggio guidano una forte domanda mentre espandono le linee di produzione automatizzate. L’illuminazione costante migliora il rilevamento di micro-difetti, irregolarità superficiali e caratteristiche complesse dei prodotti. Man mano che le fabbriche si orientano verso la produzione intelligente, la necessità di soluzioni di illuminazione affidabili che garantiscano prestazioni costanti lungo flussi di lavoro ad alta velocità continua a intensificarsi.

- Ad esempio, Smart Vision Lights ha introdotto la sua serie LMX75 con un output fino a 90.000 lux in modalità OverDrive™ con lenti standard, consentendo un’illuminazione ad alta intensità per applicazioni ad alta velocità.

Progressi nella Tecnologia LED e Soluzioni di Illuminazione Intelligente

I continui miglioramenti nell’efficienza dei LED, nella durata e nel controllo dell’illuminazione accelerano l’adozione di sistemi di illuminazione avanzati. I LED ad alta potenza offrono un’illuminazione più luminosa e stabile, permettendo un migliore contrasto delle immagini e una maggiore precisione nelle ispezioni. Le tecnologie di illuminazione intelligente consentono regolazioni dinamiche in intensità, lunghezza d’onda e pattern, supportando compiti di visione complessi. Queste innovazioni migliorano la flessibilità in diverse applicazioni industriali, tra cui l’ispezione di semiconduttori, l’imballaggio farmaceutico e l’assemblaggio di precisione. L’efficienza energetica migliorata riduce anche i costi operativi, rendendo i prodotti di illuminazione per visione artificiale basati su LED più attraenti per installazioni su larga scala.

- Ad esempio, Advanced Illumination fornisce soluzioni di illuminazione LED ad alta intensità, come la serie BL168, che consente ispezioni di precisione nelle applicazioni di visione artificiale fornendo un’illuminazione uniforme e un’alta densità di potenza per applicazioni di scansione lineare.

Crescita dell’Integrazione della Robotica e dell’IA Industriale

L’aumento dell’uso di robot industriali e sistemi di ispezione basati su IA guida la domanda di soluzioni di illuminazione che supportano l’analisi in tempo reale. L’illuminazione per visione artificiale migliora l’accuratezza delle operazioni automatizzate di pick-and-place, la navigazione robotica e la classificazione dei difetti. I sistemi guidati dall’IA dipendono da un’illuminazione stabile per estrarre informazioni visive dettagliate da superfici complesse. Man mano che i produttori adottano robot collaborativi e celle di produzione autonome, l’illuminazione diventa essenziale per garantire prestazioni costanti. Questa tendenza rafforza la necessità di un’illuminazione adattabile e di alta qualità negli ambienti industriali moderni.

Tendenze Chiave & Opportunità

Adozione di Tecnologie di Illuminazione Multi-Spettrale e Iper-Spettrale

L’illuminazione multi-spettrale e iper-spettrale guadagna slancio poiché i produttori richiedono capacità di imaging avanzate oltre la luce visibile. Questi sistemi migliorano il rilevamento di contaminanti, incoerenze nei materiali e difetti sotto la superficie che l’illuminazione tradizionale non può identificare. Creano forti opportunità nell’ispezione alimentare, nella produzione di dispositivi medici e nella produzione di semiconduttori. La capacità di catturare informazioni spettrali dettagliate migliora l’affidabilità e riduce i tassi di rilevamento errato. Man mano che le industrie danno priorità a una maggiore accuratezza e conformità con rigorosi standard di sicurezza, la domanda di soluzioni di illuminazione spettrale specializzata continua ad espandersi.

- Ad esempio, le unità di imaging iper-spettrale sono in grado di catturare centinaia di bande spettrali contigue, il che consente un rilevamento accurato della contaminazione da polimeri nei componenti medici o nella selezione nel riciclaggio.

Espansione della Robotica Guidata dalla Visione e Soluzioni di Fabbrica Intelligente

Le fabbriche intelligenti si affidano fortemente a sistemi di illuminazione avanzati che supportano flussi di lavoro automatizzati, manutenzione predittiva e monitoraggio in tempo reale. I robot guidati dalla visione richiedono un’illuminazione costante per la navigazione, il tracciamento degli oggetti e l’assemblaggio di precisione. Questa tendenza crea opportunità per i produttori che offrono un’illuminazione adattiva che si integra perfettamente con i sistemi robotici. La crescita delle iniziative di Industria 4.0 accelera l’adozione di un’illuminazione che si abbina al calcolo edge, alla visione guidata dall’IA e ai gemelli digitali. Man mano che le aziende si spostano verso ambienti di produzione completamente automatizzati, la domanda di soluzioni di illuminazione intelligente cresce significativamente.

- Ad esempio, Cognex ha migliorato i suoi sistemi di ispezione robotica con moduli di illuminazione stroboscopica per supportare operazioni di pick-and-place ad alta velocità congelando precisamente il movimento durante l’acquisizione delle immagini, permettendo ai sistemi di ispezionare migliaia di parti al minuto.

Sfide Principali

Alti Costi di Installazione e Complessità di Integrazione

I sistemi di illuminazione per visione artificiale spesso richiedono installazione, calibrazione e integrazione precise con telecamere, sensori e software. Questa complessità aumenta i costi iniziali, specialmente per i produttori piccoli e medi. Potrebbero essere necessari setup di illuminazione personalizzati per applicazioni impegnative, aumentando le spese di progettazione del sistema. I vincoli di budget rallentano l’adozione in settori sensibili ai costi. Inoltre, integrare l’illuminazione in sistemi ad alta velocità o multi-camera richiede competenze tecniche. Questi fattori collettivamente limitano una penetrazione più ampia delle tecnologie di illuminazione avanzate nei mercati in via di sviluppo.

Limitazioni delle Prestazioni in Ambienti Complessi o Variabili

Le prestazioni dell’illuminazione diminuiscono in ambienti con superfici riflettenti, luce ambientale variabile o condizioni in rapido cambiamento. Ottenere un’illuminazione stabile diventa impegnativo quando si ispezionano metalli lucidi, materiali trasparenti o texture irregolari. Queste limitazioni influenzano l’accuratezza del rilevamento e aumentano i tassi di rifiuto falsi. I produttori devono investire in design di illuminazione specializzati come polarizzatori, diffusori e illuminazione strutturata, aumentando la complessità del sistema. La variabilità ambientale in contesti industriali difficili complica ulteriormente la consegna costante dell’illuminazione. Superare queste sfide richiede innovazioni progettuali migliorate e tecnologie di illuminazione adattive.

Analisi Regionale

Nord America

Il Nord America guida il mercato dell’illuminazione per visione artificiale con una quota del 38%, trainato da una forte adozione dell’automazione industriale, sistemi avanzati di controllo qualità e alti investimenti in robotica. Le industrie automobilistiche, dei semiconduttori e dell’elettronica della regione si affidano a un’illuminazione di precisione per supportare l’ispezione ad alta velocità e il rilevamento dei difetti. L’ampio uso della visione artificiale nell’imballaggio, nei prodotti farmaceutici e nella lavorazione degli alimenti aumenta ulteriormente la domanda. Una base manifatturiera ben consolidata e l’integrazione precoce di piattaforme di ispezione guidate dall’IA rafforzano l’espansione del mercato. Aggiornamenti continui alle infrastrutture delle fabbriche intelligenti e l’accento crescente sulla precisione operativa posizionano il Nord America come un contributore dominante alla crescita globale.

Europa

L’Europa detiene una quota del 30%, supportata da forti capacità manifatturiere nei settori automobilistico, aerospaziale e delle apparecchiature industriali. Germania, Francia, Italia e Regno Unito guidano l’adozione grazie a standard di alta qualità e all’uso diffuso di linee di ispezione automatizzate. La regione enfatizza l’ingegneria di precisione, guidando la domanda di soluzioni avanzate di illuminazione per visione artificiale nella metrologia e nel monitoraggio della produzione. La crescente implementazione delle tecnologie dell’Industria 4.0 incoraggia l’investimento in sistemi di illuminazione intelligenti. I rigorosi requisiti normativi nei settori alimentare, farmaceutico ed elettronico accelerano anche l’adozione. L’impegno dell’Europa per una produzione ad alta efficienza e l’innovazione tecnologica sostiene una crescita costante del mercato.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 24% ed è la regione in più rapida crescita grazie alla rapida industrializzazione, all’espansione della produzione di elettronica e alla forte adozione della robotica. Cina, Giappone, Corea del Sud e Taiwan guidano l’elevata domanda poiché le strutture di produzione implementano sistemi di visione artificiale per l’ispezione di precisione. La crescita nella produzione automobilistica, nella fabbricazione di semiconduttori e nell’assemblaggio di elettronica di consumo rafforza l’espansione regionale. I governi supportano la trasformazione digitale attraverso iniziative di fabbrica intelligente, aumentando la domanda di tecnologie di illuminazione avanzate. L’aumento dei costi del lavoro e le esigenze di automazione spingono ulteriormente le industrie verso l’ispezione guidata dalla visione, rendendo l’Asia Pacifico un importante motore di crescita.

America Latina

L’America Latina detiene una quota del 5%, influenzata dagli sforzi in espansione per l’automazione industriale in Brasile e Messico. Settori manifatturieri come componenti automobilistici, imballaggi e trasformazione alimentare adottano gradualmente l’illuminazione per la visione artificiale per migliorare l’accuratezza delle ispezioni e ridurre i difetti. I vincoli economici limitano l’adozione su larga scala, ma gli investimenti crescenti nella modernizzazione degli impianti di produzione supportano una crescita costante. Man mano che le industrie locali perseguono standard di qualità più elevati ed efficienza operativa, l’uso di sistemi di illuminazione per il rilevamento dei difetti e la misurazione guadagna terreno. L’interesse crescente per le tecnologie di automazione e i miglioramenti graduali delle infrastrutture rafforzano il potenziale di mercato a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 3%, guidata dall’aumento dell’automazione nei centri manifatturieri negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Le industrie adottano l’illuminazione per la visione artificiale per migliorare l’accuratezza delle ispezioni in imballaggi, prodotti farmaceutici e assemblaggio di elettronica. L’espansione dei progetti industriali e gli sforzi di diversificazione economica supportano l’adozione della tecnologia nei paesi del Golfo. L’Africa mostra un’adozione graduale man mano che le fabbriche modernizzano le linee di produzione, sebbene persistano barriere di costo. Gli investimenti crescenti nella produzione intelligente e l’aumento dell’attenzione alla qualità dei prodotti contribuiscono a una domanda incrementale di sistemi di illuminazione avanzati in tutta la regione.

Segmentazioni di Mercato:

Per Componente

- Hardware

- Software

- Servizio

Per Tecnologia

- Visione artificiale basata su PC

- Visione artificiale basata su telecamera intelligente

- Visione artificiale integrata

Per Applicazione

- Ispezione

- Misurazione & calibrazione

- Guida & navigazione

- Altri

Per Utilizzo Finale

- Manifattura

- Automobilistico

- Elettronica & semiconduttori

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo include attori principali come Cognex Corporation, Keyence Corporation, Omron Corporation, Banner Engineering Corp., Advanced Illumination Inc., Smart Vision Lights, Spectrum Illumination, CCS Inc., Basler AG e Matrox Imaging. Queste aziende rafforzano la loro posizione di mercato offrendo illuminazione LED ad alta intensità, illuminazione multispettrale e sistemi di controllo avanzati su misura per l’ispezione di precisione. Molti investono in R&S per sviluppare soluzioni di illuminazione compatte, efficienti dal punto di vista energetico e compatibili con l’IA che supportano applicazioni di visione artificiale ad alta velocità. Le priorità strategiche includono l’espansione delle reti di distribuzione globale, l’integrazione dell’illuminazione con telecamere intelligenti e il miglioramento della compatibilità con la robotica e le linee di produzione automatizzate. Le aziende si concentrano anche sull’illuminazione specifica per lunghezza d’onda, l’illuminazione strutturata e i miglioramenti nella gestione termica per aumentare la precisione e prolungare la durata del prodotto. La crescente domanda di ispezioni ad alto rendimento spinge i produttori a fornire sistemi di illuminazione con uniformità, stabilità e durata migliorate, intensificando la competizione in tutto il mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2025, Cognex Corporation ha introdotto OneVision™, una piattaforma innovativa basata su cloud progettata per trasformare il modo in cui i produttori costruiscono, addestrano e scalano applicazioni di visione artificiale potenziate dall’IA.

- Nel 2025, Keyence Corporation ha sviluppato avanzati sistemi di visione 3D noti per ispezioni precise utilizzando più telecamere e proiettori. I loro sistemi enfatizzano la facilità di configurazione con calibrazione automatica e algoritmi robusti che mantengono una rilevazione stabile indipendentemente dalla posizione o orientamento dell’oggetto.

- Nel 2025, Spectrum Illumination ha continuato a innovare l’illuminazione a LED ad alte prestazioni per la visione artificiale industriale, fornendo moduli di illuminazione personalizzabili per migliorare la qualità dell’immagine per compiti che richiedono ispezioni precise.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tecnologia, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di illuminazione per la visione artificiale crescerà man mano che le fabbriche espanderanno l’automazione e l’ispezione di precisione.

- L’illuminazione a LED avanzerà ulteriormente, offrendo maggiore luminosità e una vita operativa più lunga.

- L’illuminazione multi-spettrale e iper-spettrale guadagnerà terreno per rilevare difetti complessi e sotto-superficiali.

- L’integrazione dell’illuminazione con sistemi di visione potenziati dall’IA migliorerà l’accuratezza delle ispezioni in tempo reale.

- La robotica guidata dalla visione guiderà una forte domanda di soluzioni di illuminazione adattive e intelligenti.

- I design compatti ed efficienti dal punto di vista energetico vedranno una più ampia adozione in ambienti di produzione con spazio limitato.

- I produttori investiranno in illuminazione ottimizzata per imaging ad alta velocità e flussi di lavoro di ispezione 3D.

- I mercati emergenti adotteranno l’illuminazione per la visione artificiale man mano che l’automazione industriale accelera.

- Le iniziative di fabbrica intelligente aumenteranno la domanda di sistemi di illuminazione connessi in rete e programmabili.

- Un maggiore focus sulla qualità, la coerenza e la manutenzione predittiva modellerà lo sviluppo futuro dei prodotti.