Panoramica del Mercato

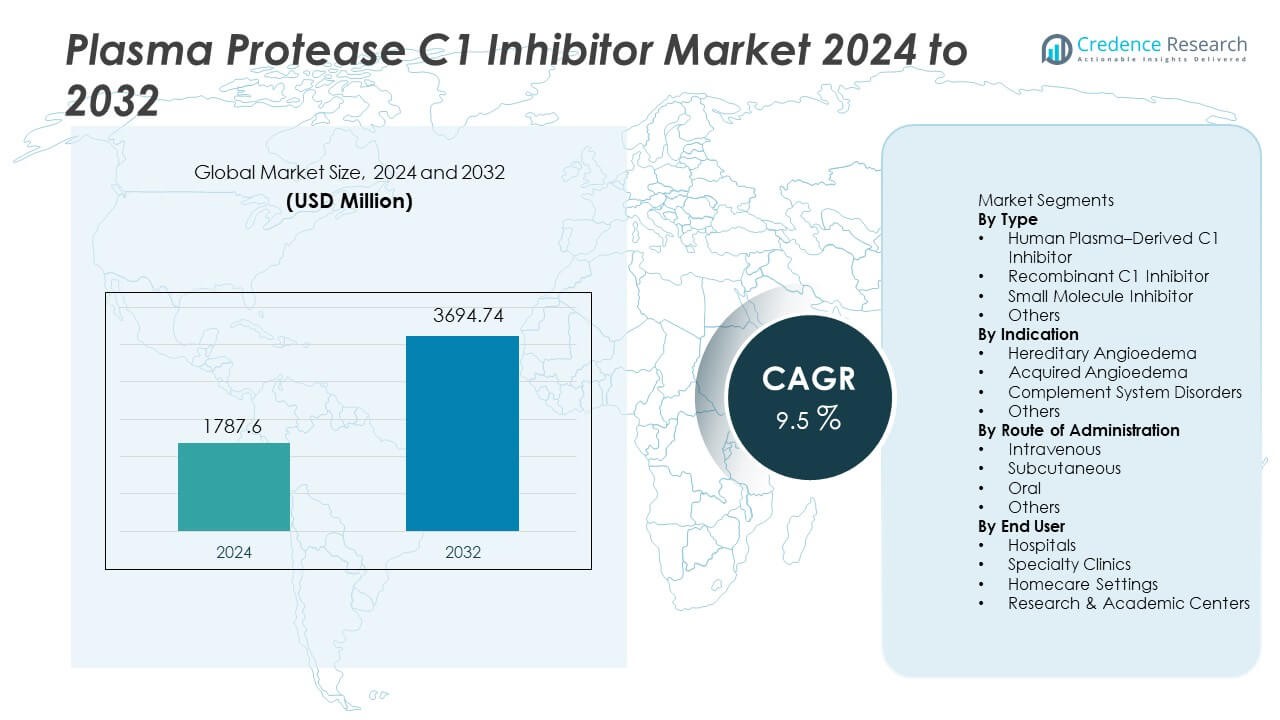

Il mercato degli inibitori della proteasi C1 del plasma è stato valutato a 1.787,6 milioni di USD nel 2024 e si prevede che raggiungerà 3.694,74 milioni di USD entro il 2032, registrando un CAGR del 9,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Inibitori della Proteasi C1 del Plasma 2024 |

1.787,6 Milioni di USD |

| Mercato degli Inibitori della Proteasi C1 del Plasma, CAGR |

9,5% |

| Dimensione del Mercato degli Inibitori della Proteasi C1 del Plasma 2032 |

3.694,74 Milioni di USD |

I principali attori nel mercato degli inibitori della proteasi C1 del plasma includono Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma e Biotest AG. Queste aziende rafforzano la loro posizione attraverso l’espansione della capacità derivata dal plasma, lo sviluppo di formulazioni ricombinanti e l’investimento in terapie preventive e domiciliari per l’angioedema ereditario. Il Nord America rimane la regione leader con una quota del 47%, trainata da alti tassi di diagnosi, rimborsi favorevoli e infrastrutture avanzate per le malattie rare. L’Europa segue con una quota del 32%, supportata da linee guida cliniche consolidate e dall’uso diffuso della terapia preventiva, mentre l’Asia Pacifico detiene una quota del 15% con una crescente assistenza specialistica e copertura delle malattie rare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli inibitori della proteasi C1 del plasma ha raggiunto 1.787,6 milioni di USD nel 2024 e raggiungerà 3.694,74 milioni di USD entro il 2032 con un CAGR del 9,5% durante il periodo di previsione.

- L’aumento della diagnosi di angioedema ereditario guida l’espansione del mercato, con gli inibitori C1 derivati dal plasma umano che detengono una quota del 57% grazie all’efficacia clinica consolidata e alla forte preferenza dei medici nei principali sistemi sanitari.

- I trend di mercato si concentrano sullo sviluppo ricombinante, formulazioni a lunga durata e somministrazione domiciliare supportata da consegna sottocutanea e strategie di trattamento preventivo che riducono le esigenze di cure d’emergenza.

- L’attività competitiva si concentra sull’espansione della capacità del plasma, la ricerca clinica per indicazioni immunologiche più ampie e la collaborazione con farmacie specializzate, mentre la popolazione limitata di pazienti e l’alto costo del trattamento rimangono principali restrizioni nei mercati in via di sviluppo.

- Il Nord America guida la domanda regionale con una quota del 47%, seguito dall’Europa al 32% e dall’Asia Pacifico al 15%, supportato da alti tassi di diagnosi, programmi per malattie rare e migliorato accesso alla terapia preventiva nei sistemi sanitari emergenti.

Analisi della Segmentazione del Mercato:

Per Tipo

L’inibitore C1 derivato dal plasma umano guida questo segmento con una quota del 57%, grazie all’efficacia clinica consolidata nell’angioedema ereditario e acquisito e alle approvazioni regolatorie costanti nei principali mercati. Gli ospedali e i centri di infusione specializzati continuano a preferire le terapie a base di plasma a causa dell’uso clinico di lunga data e della forte preferenza dei medici. I prodotti ricombinanti crescono grazie alla crescente consapevolezza della sicurezza virale e alla migliorata affidabilità della fornitura, mentre gli inibitori delle piccole molecole rimangono nelle fasi di sviluppo mirate alla modulazione del sistema del complemento. L’aumento dei tassi di diagnosi a livello globale e l’espansione delle linee guida terapeutiche sostengono una forte domanda di inibitori C1 di origine plasmatica in molti sistemi sanitari.

- Ad esempio, Takeda Pharmaceutical ha raccolto dati sui pazienti e ha riportato informazioni sulla sicurezza alle agenzie regolatorie durante i suoi programmi per il suo inibitore della C1 esterasi derivato dal plasma, Cinryze, mentre Pharming Group ha documentato la sua fornitura del suo inibitore C1 ricombinante, Ruconest, supportato dalla capacità produttiva.

Per Indicazione

L’angioedema ereditario rappresenta una quota del 68%, supportato da tassi di diagnosi più elevati, dall’adozione dei test genetici e da una migliore consapevolezza della malattia tra allergologi e immunologi. I pazienti necessitano di trattamenti su richiesta e preventivi per controllare gli attacchi di angioedema potenzialmente letali. L’angioedema acquisito segue a causa dell’aumento dello screening per la carenza di complemento nei pazienti anziani e nelle condizioni autoimmuni. I disturbi del sistema del complemento creano nuove opportunità terapeutiche man mano che la ricerca clinica espande le indicazioni. L’identificazione crescente dei casi ereditari nelle regioni in via di sviluppo rafforza la crescita del mercato per gli inibitori C1 negli ambienti ospedalieri e di cura specializzata.

- Ad esempio, BioCryst Pharmaceuticals ha riportato dati significativi sull’esperienza dei pazienti per il suo agente profilattico Orladeyo, inclusa la documentazione della riduzione della frequenza degli attacchi di HAE nelle popolazioni trattate verificata sotto la sorveglianza post-marketing approvata dalla FDA.

Per Via di Somministrazione

La somministrazione endovenosa detiene una quota del 63%, supportata da protocolli ospedalieri consolidati e dosaggio costante durante gli attacchi acuti di angioedema ereditario. La somministrazione IV rimane lo standard di cura nei contesti di emergenza e ricovero a causa dell’insorgenza rapida e della familiarità clinica. Le formulazioni sottocutanee guadagnano adozione nella profilassi a lungo termine e nella terapia domiciliare che riduce la dipendenza ospedaliera e migliora la comodità del paziente. I candidati orali rimangono in fase di sviluppo con un potenziale commerciale significativo per la gestione cronica. L’enfasi crescente sui contesti di assistenza domiciliare e sul trattamento preventivo espande l’interesse per la somministrazione sottocutanea in molti mercati.

Principali Fattori di Crescita

Aumento della Diagnosi di Angioedema Ereditario

L’aumento globale della diagnosi di angioedema ereditario supporta una forte domanda clinica per gli inibitori C1. L’accesso crescente ai test genetici consente un’identificazione precoce della carenza di complemento e aiuta i medici a implementare strategie di trattamento preventivo. Una migliore consapevolezza tra allergologi, immunologi e team di emergenza rafforza l’adozione nei sistemi sanitari sviluppati. I registri nazionali dei pazienti e i programmi per malattie rare migliorano la sorveglianza e l’idoneità al trattamento. Questi fattori supportano una crescita costante dei prodotti derivati dal plasma e ricombinanti sia nella gestione degli attacchi acuti che nella profilassi a lungo termine.

- Ad esempio, Pharming Group ha arruolato pazienti con angioedema ereditario (HAE) geneticamente confermato nei suoi programmi clinici e nel mondo reale di Ruconest, utilizzando questi dati come parte delle sue sottomissioni regolatorie.

Espansione del Trattamento Profilattico e Uso Domiciliare

L’adozione della terapia preventiva aumenta poiché le linee guida cliniche incoraggiano la profilassi a lungo termine per ridurre la frequenza degli attacchi e le visite ospedaliere nei pazienti con angioedema ereditario. La somministrazione sottocutanea supporta l’amministrazione domiciliare che riduce l’utilizzo delle cure d’emergenza. La preferenza dei pazienti per l’auto-iniezione e la maggiore comodità del trattamento aumentano la domanda di inibitori C1 di nuova generazione. Il supporto dei pagatori per la prevenzione invece del trattamento d’emergenza migliora l’accettazione del rimborso. La crescita dei servizi di infusione domiciliare e dei programmi di cura cronica incoraggia una più ampia adozione delle formulazioni sottocutanee.

- Ad esempio, le aziende in generale hanno documentato somministrazioni di inibitori della C1 esterasi attraverso vie sia endovenose che sottocutanee in studi clinici e programmi di sorveglianza post-marketing.

Crescente Uso Clinico nei Disturbi Acquisiti e del Complemento

L’aumento dell’incidenza dell’angioedema acquisito e delle condizioni mediate dal complemento espande l’uso clinico oltre i casi ereditari. L’invecchiamento della popolazione e i disturbi autoimmuni aumentano il coinvolgimento del complemento che beneficia dell’inibizione mirata. La valutazione off-label continua nei percorsi infiammatori e immunologici legati all’attivazione del complemento. Gli studi clinici esplorano indicazioni più ampie che rafforzano l’adozione a lungo termine nei contesti specialistici e di ricerca. Con l’aumento delle evidenze cliniche, gli inibitori C1 acquisiscono rilevanza terapeutica nei disturbi immunitari complessi al di fuori della gestione delle malattie ereditarie.

Tendenze e Opportunità Chiave

Sviluppo di Formulazioni Ricombinanti e a Lunga Durata

Gli inibitori C1 ricombinanti suscitano interesse grazie alla maggiore sicurezza virale e alla ridotta dipendenza dall’approvvigionamento tramite donazione di plasma. Le formulazioni a lunga durata mirano a un controllo esteso della malattia e a meno eventi di dosaggio per migliorare la qualità della vita. La ricerca si concentra sulla riduzione dell’immunogenicità migliorando al contempo la farmacocinetica. Questi sviluppi supportano una più ampia adozione sia nella prevenzione che nelle cure d’emergenza, particolarmente nei mercati sviluppati con una forte infrastruttura biotecnologica.

- Ad esempio, Sanofi sta valutando il suo inibitore C1 di nuova generazione, riliprubart, in molteplici studi clinici in corso per condizioni come la polineuropatia demielinizzante infiammatoria cronica (CIDP).

Crescita nei Modelli di Cura Domiciliare e Auto-Somministrazione

I pazienti preferiscono sempre più la terapia domiciliare supportata dalla somministrazione sottocutanea e da dispositivi di dosaggio semplificati. L’auto-somministrazione riduce le visite d’emergenza e migliora il controllo degli attacchi. L’adozione della cura domiciliare si allinea con gli obiettivi dei pagatori per una minore utilizzazione delle cure sanitarie e una migliore qualità della vita. I produttori sviluppano formulazioni pronte all’uso e sistemi di iniezione facili che supportano l’aderenza al trattamento a lungo termine.

- Ad esempio, CSL Behring ha registrato ampie auto-somministrazioni domiciliari del suo inibitore della C1 esterasi sottocutaneo Haegarda in un uso documentato nel mondo reale, mentre Takeda Pharmaceutical ha riportato molti pazienti addestrati per il dosaggio domiciliare attraverso programmi di infermieristica specialistica verificati in Nord America ed Europa.

Sfide Chiave

Popolazione di Pazienti Limitata e Alto Costo del Trattamento

L’angioedema ereditario rimane una malattia rara, limitando il volume di mercato e rendendo i prezzi sensibili al rimborso. L’alto costo del trattamento presenta barriere nelle regioni in via di sviluppo con copertura assicurativa limitata. I pagatori valutano l’efficacia dei costi a lungo termine prima di approvare la terapia preventiva. La consapevolezza limitata e le sfide diagnostiche limitano anche l’identificazione dei pazienti.

Dipendenza dalla Raccolta di Plasma e Complessità Regolatoria

I prodotti derivati dal plasma dipendono dalla disponibilità dei donatori e dai rigorosi requisiti di screening virale. I processi di produzione richiedono una complessa purificazione, conformità normativa e lunghi tempi di approvazione. Questi fattori aumentano il costo complessivo e rendono l’offerta sensibile alle fluttuazioni dei donatori. Le soluzioni ricombinanti mirano a ridurre la dipendenza dal plasma, ma richiedono un significativo investimento nello sviluppo e una validazione normativa.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 47%, supportata da alti tassi di diagnosi dell’angioedema ereditario, forte consapevolezza dei medici e ampio rimborso per la terapia preventiva. Gli Stati Uniti guidano l’uso grazie a servizi avanzati di infusione specializzata e alla diffusa disponibilità di inibitori C1 derivati dal plasma e ricombinanti. Le formulazioni sottocutanee vengono rapidamente adottate nei programmi di assistenza domiciliare che riducono la domanda di trattamenti d’emergenza. Studi clinici in corso e l’espansione dei servizi di farmacia specializzata incoraggiano l’adozione della terapia a lungo termine. Reti di malattie rare ben consolidate e gruppi di advocacy dei pazienti supportano l’accesso al trattamento nei principali sistemi sanitari della regione.

Europa

L’Europa rappresenta una quota del 32%, guidata da linee guida cliniche consolidate per l’angioedema ereditario e dall’adozione diffusa della terapia preventiva. Paesi come Germania, Francia, Italia e Regno Unito mantengono un forte accesso agli inibitori C1 derivati dal plasma e ricombinanti grazie al supporto del rimborso. Una maggiore consapevolezza della malattia e lo screening genetico migliorano la diagnosi precoce e il rinvio a specialisti. L’attenzione normativa al trattamento delle malattie rare supporta una domanda sostenuta negli ospedali e nelle cliniche specializzate. Registri dei pazienti e programmi di cura coordinata rafforzano l’accesso e l’aderenza al trattamento a lungo termine nei principali mercati europei.

Asia Pacifico

L’Asia Pacifico detiene una quota del 15%, supportata dalla crescente diagnosi di angioedema ereditario e dal miglioramento dell’accesso alle cure specialistiche in Giappone, Corea del Sud e Australia. Cina e India espandono gradualmente la copertura delle malattie rare e i test genetici, sebbene l’accesso vari a seconda della regione. L’emergente fornitura di plasma e l’espansione delle capacità cliniche migliorano la disponibilità del trattamento. Campagne di sensibilizzazione e formazione dei medici supportano la crescita della domanda di inibitori C1. L’aumento degli investimenti in biotecnologia e infrastrutture sanitarie rafforza l’adozione a lungo termine nei mercati selezionati che espandono la capacità di trattamento delle malattie rare.

America Latina

L’America Latina rappresenta una quota del 4%, guidata dal graduale miglioramento nella diagnosi e disponibilità di trattamento delle malattie rare in Brasile, Messico e Argentina. Gli ospedali si affidano a inibitori C1 importati a causa della limitata capacità di frazionamento del plasma e delle maggiori barriere di costo. L’accesso specializzato rimane concentrato nei principali centri urbani con servizi di immunologia avanzati. I governi espandono i quadri di rimborso per le malattie rare, migliorando l’accesso dei pazienti nei mercati selezionati. L’adozione a lungo termine dipende dall’investimento nella capacità diagnostica e clinica.

Medio Oriente e Africa

Il Medio Oriente e l’Africa detengono una quota del 2%, supportata dal miglioramento della disponibilità del trattamento nei paesi del Golfo con infrastrutture di cura specialistiche avanzate. La dipendenza dalle importazioni rimane alta nella maggior parte dei mercati a causa della limitata raccolta di plasma e produzione localizzata. La consapevolezza diagnostica rimane bassa in molti paesi africani, limitando l’identificazione dei pazienti. Lo sviluppo graduale di programmi per le malattie rare e le collaborazioni con fornitori internazionali supportano l’adozione selettiva nei principali ospedali e centri specializzati.

Segmentazioni di Mercato:

Per Tipo

- Inibitore C1 Derivato dal Plasma Umano

- Inibitore C1 Ricombinante

- Inibitore a Piccole Molecole

- Altri

Per Indicazione

- Angioedema Ereditario

- Angioedema Acquisito

- Disturbi del Sistema del Complemento

- Altri

Per Via di Somministrazione

- Endovenosa

- Sottocutanea

- Orale

- Altri

Per Utente Finale

- Ospedali

- Cliniche Specializzate

- Impostazioni di Assistenza Domiciliare

- Centri di Ricerca & Accademici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato degli inibitori della proteasi C1 del plasma include aziende leader come Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma e Biotest AG. I principali attori si concentrano sull’espansione della capacità produttiva derivata dal plasma, sul miglioramento dei processi di purificazione e sullo sviluppo di alternative ricombinanti che rafforzano la sicurezza dell’approvvigionamento e la sicurezza virale. Le aziende investono nella ricerca clinica per ampliare le indicazioni terapeutiche oltre l’angioedema ereditario, mirando ai disturbi del complemento acquisiti e ai percorsi immunologici. Le formulazioni sottocutanee e a lunga durata d’azione rimangono un focus strategico per supportare la terapia preventiva e la somministrazione domiciliare, riducendo le visite di emergenza e migliorando i risultati per i pazienti. Molti attori espandono le partnership con farmacie specializzate e centri per malattie rare per aumentare l’accesso al trattamento nei mercati sviluppati. L’enfasi regolatoria su biologici avanzati e rimborsi per malattie rare continua a influenzare le approvazioni dei prodotti e le strategie di espansione regionale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Sviluppi Recenti

- A maggio 2024, KalVista Pharmaceuticals pianifica iniziative strategiche per l’anno fiscale 2025, concentrandosi su sebetralstat, il loro inibitore orale della callicreina plasmatica per l’HAE.

- A maggio 2023, BioCryst Pharmaceuticals ha annunciato l’approvazione alla commercializzazione del suo ORLADEYO (berotralstat), un trattamento orale per gli attacchi di HAE in pazienti di età pari o superiore a 12 anni, da parte dell’Istituto di Sanità Pubblica (ISP) del Cile.

- A febbraio 2023, il TAKHZYRO di Takeda ha ricevuto l’approvazione della FDA per il trattamento profilattico dell’angioedema ereditario (HAE) nei pazienti pediatrici di età compresa tra 2 e <12 anni, colmando un divario critico per i bambini di età compresa tra 2 e <6 anni che in precedenza non avevano opzioni approvate.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Indicazione, Via di Somministrazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda futura aumenterà man mano che la diagnosi dell’angioedema ereditario continuerà a crescere.

- L’uso della terapia preventiva si espanderà nella gestione a lungo termine dell’angioedema ereditario.

- La somministrazione sottocutanea avrà un’adozione più ampia negli ambienti di assistenza domiciliare.

- Le formulazioni ricombinanti cresceranno grazie a una maggiore sicurezza e disponibilità.

- Le terapie a lunga durata d’azione ridurranno la frequenza del dosaggio e miglioreranno la comodità.

- La ricerca clinica espanderà il trattamento ai disturbi acquisiti e del complemento.

- Il rimborso per le malattie rare migliorerà l’accesso nei sistemi sanitari sviluppati.

- L’adozione dei test genetici supporterà l’identificazione precoce dei pazienti idonei.

- I mercati emergenti espanderanno gradualmente la capacità di cura specialistica e diagnosi.

- La competizione tra prodotti derivati dal plasma e ricombinanti rafforzerà l’innovazione.