Panoramica del Mercato

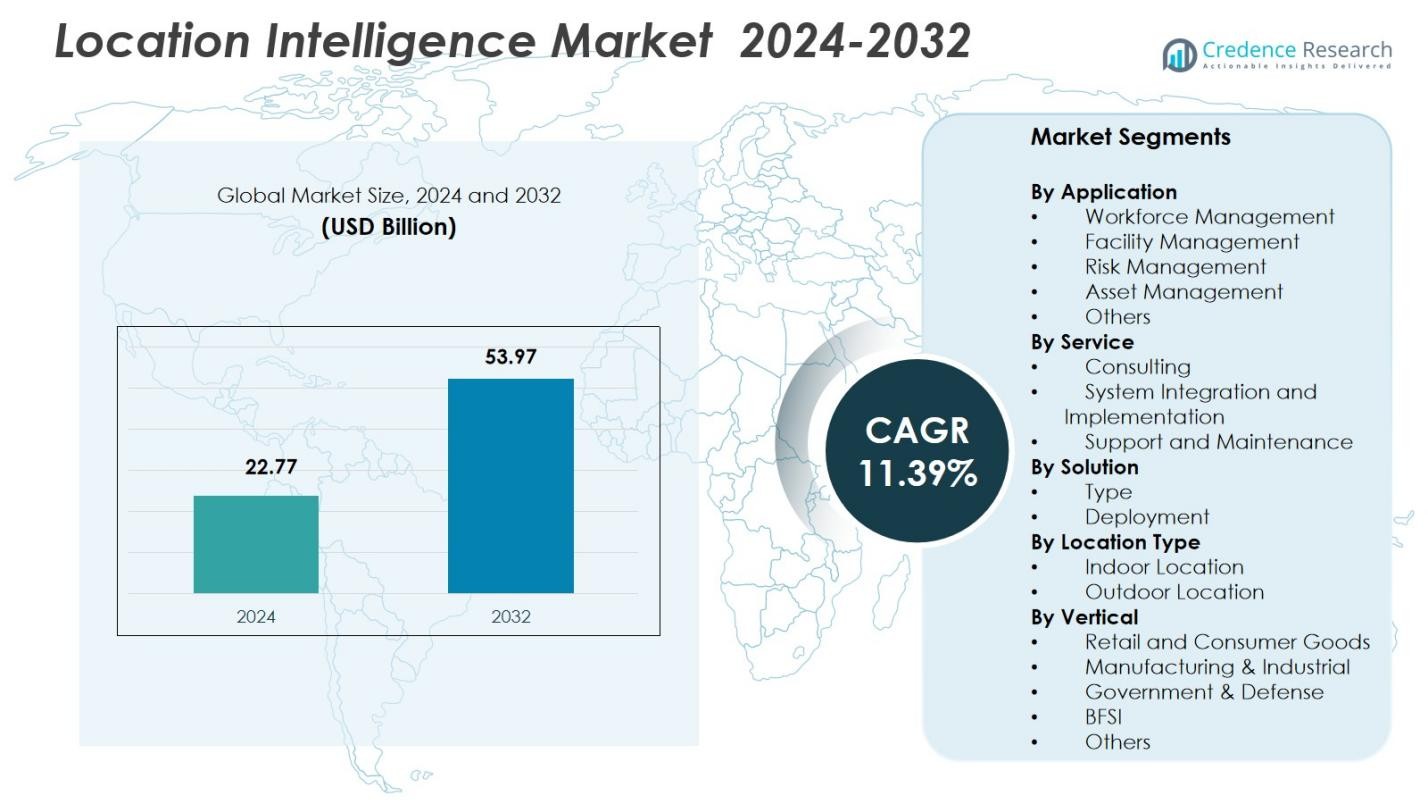

La dimensione del mercato dell’intelligenza di localizzazione è stata valutata a 22,77 miliardi di USD nel 2024 e si prevede che raggiungerà i 53,97 miliardi di USD entro il 2032, con un CAGR dell’11,39% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Intelligenza di Localizzazione 2024 |

22,77 miliardi di USD |

| Mercato dell’Intelligenza di Localizzazione, CAGR |

11,39% |

| Dimensione del Mercato dell’Intelligenza di Localizzazione 2032 |

53,97 miliardi di USD |

Il mercato dell’intelligenza di localizzazione è modellato da leader come Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. e Precisely Holdings LLC, tutti i quali guidano i progressi nell’analisi geospaziale, nella mappatura abilitata dall’IA e nelle piattaforme di localizzazione basate su cloud. Queste aziende rafforzano la crescita del mercato attraverso una migliore integrazione dei dati, visualizzazione spaziale e capacità di intelligenza in tempo reale adottate in settori come vendita al dettaglio, logistica, governo e servizi pubblici. A livello regionale, il Nord America guida il mercato dell’intelligenza di localizzazione con una quota del 38,6% nel 2024, supportata da una forte infrastruttura digitale, alta adozione da parte delle imprese e continui investimenti in tecnologie spaziali guidate da città intelligenti e IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’intelligenza di localizzazione ha raggiunto 22,77 miliardi di USD nel 2024 e crescerà a un CAGR dell’11,39% fino al 2032, guidato dall’aumento dell’adozione dell’analisi geospaziale nei vari settori.

- I forti driver di mercato includono l’integrazione rapida dell’analisi spaziale in tempo reale, l’aumento della penetrazione dei dispositivi IoT e il crescente focus delle imprese sull’ottimizzazione dei flussi di lavoro e sulla visibilità degli asset.

- I principali trend coinvolgono la mappatura potenziata dall’IA, i gemelli digitali e l’espansione delle piattaforme di localizzazione basate su cloud, mentre la gestione della forza lavoro guida il segmento applicativo con una quota del 4% nel 2024.

- I principali attori migliorano il mercato attraverso piattaforme geospaziali avanzate e partnership, sebbene persistano sfide a causa dei costi elevati di implementazione e delle rigide normative sulla privacy dei dati.

- A livello regionale, il Nord America detiene il 38,6%, l’Europa il 27,4% e l’Asia-Pacifico il 23,1%, con l’APAC che si prevede crescerà più rapidamente grazie all’espansione degli investimenti in città intelligenti e agli aggiornamenti delle infrastrutture digitali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Applicazione

Il mercato dell’intelligence sulla localizzazione per applicazione è guidato dalla gestione della forza lavoro, che detiene una quota del 31,4% nel 2024. La sua dominanza è alimentata dall’adozione crescente di analisi della localizzazione in tempo reale per l’ottimizzazione della forza sul campo, la pianificazione dei percorsi, l’automazione dei compiti e il monitoraggio delle prestazioni nei settori della logistica, delle utility, del retail e dei trasporti. I segmenti di gestione delle strutture e gestione del rischio si stanno espandendo poiché le organizzazioni dipendono sempre più dai dati geospaziali per l’analisi della sicurezza, la manutenzione predittiva e la reportistica di conformità. Anche la gestione degli asset e altri segmenti crescono costantemente man mano che le imprese integrano strumenti di mappatura per migliorare il tracciamento degli asset, la visibilità operativa e la consapevolezza situazionale.

- Ad esempio, Caterpillar integra dati geospaziali nei loro sistemi di monitoraggio delle attrezzature per migliorare la gestione della flotta e l’utilizzo degli asset in tempo reale.

Per Servizio

All’interno del segmento dei servizi, integrazione e implementazione del sistema detiene la quota principale del 42,8% nel 2024, supportata dal rapido passaggio verso la distribuzione end-to-end di piattaforme di analisi geospaziale, sistemi di localizzazione basati su cloud e soluzioni di mappatura connesse all’IoT. Le imprese danno priorità all’integrazione senza soluzione di continuità con l’infrastruttura IT esistente, aumentando la domanda di servizi di implementazione esperti. I servizi di consulenza guadagnano terreno mentre le organizzazioni esplorano casi d’uso avanzati nell’analisi spaziale, mentre il supporto e la manutenzione mantengono una crescita stabile poiché le esigenze di servizi ricorrenti aumentano con l’espansione delle implementazioni di soluzioni di intelligence basate sulla localizzazione.

- Ad esempio, le recenti implementazioni di ArcGIS Impresa di Esri includono un’integrazione senza soluzione di continuità con i framework IT esistenti dei clienti, consentendo soluzioni di dati spaziali end-to-end.

Per Soluzione

Il segmento delle soluzioni è dominato dalle soluzioni basate sul tipo, che rappresentano una quota del 47,2% nel 2024, poiché le aziende implementano sempre più strumenti di geocodifica, mappatura, analisi spaziale e intelligenza basata su GPS per migliorare il processo decisionale e l’efficienza operativa. La domanda è ulteriormente alimentata dall’uso crescente di sistemi avanzati di visualizzazione e modelli geospaziali abilitati all’IA in vari settori. Anche le soluzioni basate sulla distribuzione si espandono significativamente poiché le organizzazioni accelerano la migrazione al cloud, guidate dalla scalabilità, dai costi operativi inferiori e dalle esigenze di integrazione per i dati di localizzazione in tempo reale attraverso operazioni multi-sito.

Principali Fattori di Crescita

Adozione Crescente di Analisi Spaziali in Tempo Reale

L’integrazione rapida delle analisi spaziali in tempo reale è un importante fattore di crescita per il mercato dell’intelligence sulla localizzazione. Le organizzazioni si affidano sempre più a intuizioni geospaziali dinamiche per ottimizzare le operazioni, monitorare gli asset e migliorare il processo decisionale nei settori della logistica, dei trasporti, del retail e della sicurezza pubblica. La proliferazione di sensori IoT, dispositivi abilitati al GPS e applicazioni per la forza lavoro mobile alimenta la domanda di visualizzazione istantanea dei dati geografici. Le aziende apprezzano l’intelligenza in tempo reale per migliorare l’efficienza delle consegne, ridurre i rischi operativi e rafforzare la reattività del servizio, accelerando l’adozione del mercato sia nelle economie sviluppate che in quelle emergenti.

- Ad esempio, Amazon India utilizza AWS Location Service per analisi geospaziali in tempo reale al fine di ottimizzare i percorsi di consegna in base al traffico, al meteo e alle interruzioni.

Espansione delle Città Intelligenti e Digitalizzazione delle Infrastrutture

Le iniziative globali per le città intelligenti promuovono significativamente la crescita del mercato poiché governi e pianificatori urbani adottano l’intelligenza geografica per l’ottimizzazione del traffico, la gestione energetica, il monitoraggio delle infrastrutture e la sicurezza pubblica. Le piattaforme geospaziali supportano un’allocazione efficiente delle risorse e migliorano la fornitura di servizi urbani utilizzando mappature in tempo reale e analisi predittive. Gli investimenti crescenti in gemelli digitali, connettività 5G e soluzioni di mobilità intelligente ampliano ulteriormente la necessità di dati geospaziali di alta qualità. Questa tendenza posiziona l’intelligenza geografica come una tecnologia fondamentale per lo sviluppo urbano sostenibile, guidando una robusta adozione tra le agenzie municipali e gli integratori tecnologici.

- Ad esempio, Lepton Software sfrutta l’intelligenza geografica per analizzare i modelli di traffico in tempo reale e la densità di popolazione, consentendo alle città di ottimizzare gli investimenti nelle infrastrutture e regolare i semafori attraverso sensori intelligenti e dispositivi IoT per un flusso più fluido.

Crescente Focus Aziendale sull’Efficienza Operativa

Le aziende di vari settori stanno implementando l’intelligenza geografica per migliorare l’efficienza operativa, semplificare i flussi di lavoro e potenziare il coinvolgimento dei clienti. La capacità di analizzare i modelli geografici aiuta le imprese a perfezionare la selezione dei siti, gestire asset distribuiti e migliorare la consegna dell’ultimo miglio. Retail, manifatturiero, BFSI e utility sfruttano le intuizioni geospaziali per aumentare la produttività, ridurre al minimo i tempi di inattività e supportare decisioni informate sui rischi. L’aumento del volume di dati aziendali e il passaggio verso l’analisi predittiva amplificano il valore dell’intelligenza basata sulla posizione, rendendola essenziale per la trasformazione digitale delle organizzazioni a livello mondiale.

Tendenze e Opportunità Chiave

Espansione dell’Analisi Geospaziale Guidata dall’IA

Una tendenza chiave che sta plasmando il mercato è l’integrazione dell’intelligenza artificiale e dell’apprendimento automatico nell’analisi geospaziale. Le soluzioni di intelligenza geografica potenziate dall’IA offrono capacità avanzate di modellazione predittiva, rilevamento delle anomalie e mappatura automatizzata. Queste tecnologie supportano applicazioni avanzate come la previsione della domanda, l’ottimizzazione dei percorsi e la previsione dei rischi. Man mano che le imprese adottano l’IA per sbloccare intuizioni spaziali più profonde, emergono nuove opportunità per i fornitori che offrono strumenti di geoprocessing intelligenti e piattaforme geospaziali cloud-native. La convergenza tra IA e intelligenza geografica eleva significativamente la precisione analitica e la scalabilità del processo decisionale geospaziale.

- Ad esempio, la piattaforma ArcGIS di Esri integra l’apprendimento automatico per la classificazione automatizzata dell’uso del suolo e l’analisi spaziale, consentendo una pianificazione ambientale precisa e una gestione delle infrastrutture.

Crescente Adozione di Piattaforme di Localizzazione Basate su Cloud

Le piattaforme di intelligenza geografica basate su cloud rappresentano una grande opportunità poiché le organizzazioni migrano dai sistemi GIS legacy a soluzioni scalabili basate su abbonamento. Il deployment su cloud offre un’elaborazione dati più rapida, integrazione senza soluzione di continuità, accessibilità remota e scalabilità economica. I settori con operazioni distribuite—come logistica, retail, immobiliare e telecomunicazioni—beneficiano della gestione centralizzata dei dati geospaziali. La crescente necessità di visibilità in tempo reale e collaborazione trasversale guida una forte domanda di servizi di mappatura cloud-native, creando potenziale di crescita per i fornitori che offrono API integrate, motori analitici e mercati di dati geospaziali.

- Ad esempio, l’acquisizione di MapAnything da parte di Salesforce nel 2019 ha migliorato il suo CRM con analisi geospaziali, consentendo ai team di vendita di ottimizzare la gestione del territorio attraverso strumenti di mappatura cloud integrati.

Principali Sfide

Problemi di Privacy dei Dati, Sicurezza e Conformità Normativa

Una delle principali sfide che limitano l’espansione del mercato è la crescente complessità della privacy dei dati e della conformità normativa. L’intelligenza di localizzazione si basa fortemente sul tracciamento in tempo reale, sui dati di movimento personale e sulla geolocalizzazione a livello di dispositivo, sollevando preoccupazioni riguardo al consenso degli utenti, all’anonimizzazione dei dati e alla sicurezza informatica. Quadri normativi globali più rigidi come il GDPR e il CCPA richiedono a fornitori e imprese di adottare pratiche di governance robuste, aumentando i costi di conformità. Qualsiasi uso improprio o violazione di dati geospaziali sensibili può comportare rischi reputazionali e finanziari, rendendo la gestione della privacy una barriera persistente.

Alti Costi di Implementazione e Complessità di Integrazione

Il dispiegamento di soluzioni di intelligenza di localizzazione comporta spesso un alto investimento iniziale, specialmente per le imprese che passano da sistemi tradizionali a piattaforme geospaziali avanzate. L’integrazione con l’infrastruttura IT esistente, i database legacy e le fonti di dati disparate aumenta la complessità tecnica e prolunga i tempi di implementazione. Le organizzazioni più piccole affrontano barriere finanziarie nell’adozione di analisi spaziali avanzate, mentre le imprese più grandi lottano con l’armonizzazione dei dati e la ristrutturazione dei flussi di lavoro. Queste sfide possono rallentare i tassi di adozione, particolarmente nei settori sensibili ai costi che mancano di competenze tecniche o maturità digitale.

Analisi Regionale

Nord America

Il Nord America guida il Mercato dell’Intelligenza di Localizzazione con una quota del 38,6% nel 2024, trainata da una forte adozione di piattaforme GIS, analisi geospaziali abilitate dall’IA e infrastrutture IoT avanzate. Gli Stati Uniti dominano la domanda regionale poiché le imprese nei settori del retail, della logistica e della sicurezza pubblica si affidano sempre più a strumenti di mappatura in tempo reale per l’efficienza operativa e la mitigazione dei rischi. Ingenti investimenti in città intelligenti, mobilità autonoma e espansione del 5G supportano ulteriormente la crescita del mercato. Il Canada contribuisce costantemente attraverso applicazioni crescenti nel monitoraggio ambientale e nella pianificazione infrastrutturale. La presenza di importanti fornitori di tecnologia e un’elevata maturità digitale rafforzano la posizione di leadership del Nord America.

Europa

L’Europa detiene una quota significativa del 27,4% nel 2024, supportata dalla crescente domanda di intelligenza geospaziale nei settori dei trasporti, gestione energetica, valutazione ambientale e sviluppo urbano. Paesi come Germania, Regno Unito, Francia e i paesi nordici guidano l’adozione mentre governi e imprese implementano iniziative di trasformazione digitale guidate da GIS. La regione beneficia di un forte supporto normativo per la standardizzazione dei dati spaziali e l’accessibilità ai geodati aperti. L’espansione degli investimenti in mobilità intelligente, infrastrutture di energia rinnovabile e progetti di resilienza climatica accelera il dispiegamento delle analisi di localizzazione. Le industrie europee utilizzano sempre più le intuizioni spaziali per ottimizzare i flussi di lavoro, rafforzare la conformità e migliorare le decisioni orientate alla sostenibilità.

Asia-Pacific

L’Asia-Pacifico cattura una quota in crescita del 23,1% nel 2024, alimentata dalla rapida urbanizzazione, dall’espansione dei programmi di città intelligenti e dagli investimenti digitali in aumento in Cina, India, Giappone e Sud-est asiatico. Le imprese nei settori dell’e-commerce, dei trasporti, delle telecomunicazioni e dei servizi pubblici adottano ampiamente l’intelligenza geografica per gestire operazioni su larga scala e ottimizzare le reti logistiche. Le iniziative guidate dal governo a supporto della mappatura digitale, dell’imaging satellitare e della sorveglianza in tempo reale rafforzano l’adozione regionale. L’aumento dell’uso dei dispositivi mobili e la proliferazione delle piattaforme di analisi basate su cloud stimolano ulteriormente l’espansione del mercato. L’Asia-Pacifico rimane la regione in più rapida crescita, trainata da una forte domanda di intelligenza spaziale nello sviluppo delle infrastrutture e nella modernizzazione dei servizi pubblici.

America Latina

L’America Latina rappresenta una quota del 6,9% nel 2024, con un’adozione crescente dell’intelligenza geografica nei settori dei trasporti, dell’agricoltura, del commercio al dettaglio e della sicurezza pubblica. Brasile, Messico e Cile guidano il mercato regionale mentre le imprese sfruttano gli strumenti geospaziali per l’ottimizzazione dei percorsi, il monitoraggio delle colture e la valutazione dei rischi ambientali. Gli investimenti in crescita nella mobilità urbana, nelle infrastrutture digitali e nella modernizzazione dei dati geospaziali supportano la penetrazione del mercato. Le soluzioni di mappatura basate su cloud stanno guadagnando terreno tra le piccole e medie imprese che cercano capacità di visualizzazione dei dati a costi contenuti. Nonostante le sfide infrastrutturali, gli sforzi di trasformazione digitale in espansione nella regione continuano a creare nuove opportunità per i fornitori di intelligenza basata sulla posizione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4,0% nel 2024, guidata dall’aumento degli investimenti in infrastrutture intelligenti, sorveglianza di sicurezza e sistemi di gestione degli asset. Le nazioni del Golfo, tra cui gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar, impiegano l’intelligenza geografica per la pianificazione urbana, l’ottimizzazione energetica e la mobilità intelligente. L’Africa mostra un’adozione crescente delle applicazioni GIS nell’agricoltura, nel monitoraggio ambientale e nella salute pubblica. La regione beneficia dell’espansione dei programmi di mappatura satellitare, del lancio del 5G e delle iniziative di digitalizzazione geospaziale. Sebbene i livelli di adozione varino, i progetti di sviluppo sostenuti dal governo in crescita e gli sforzi di modernizzazione delle imprese contribuiscono a una crescita costante del mercato.

Segmentazioni di Mercato:

Per Applicazione

- Gestione della Forza Lavoro

- Gestione delle Strutture

- Gestione del Rischio

- Gestione degli Asset

- Altri

Per Servizio

- Consulenza

- Integrazione e Implementazione di Sistemi

- Supporto e Manutenzione

Per Soluzione

Per Tipo di Posizione

- Posizione Interna

- Posizione Esterna

Per Settore

- Commercio al Dettaglio e Beni di Consumo

- Produzione & Industriale

- Governo & Difesa

- BFSI

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato dell’Intelligenza di Localizzazione presenta attori di spicco come Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., e Precisely Holdings LLC, che collettivamente guidano l’innovazione e il progresso tecnologico nel settore. Queste aziende competono migliorando le capacità di analisi geospaziale, integrando AI e machine learning, ed espandendo le piattaforme di mappatura basate su cloud che supportano il processo decisionale in tempo reale. I fornitori si concentrano sempre più sulla fornitura di API scalabili, strumenti di visualizzazione avanzati e soluzioni GIS interoperabili per soddisfare le esigenze di trasformazione digitale delle imprese. Partnership strategiche con governi, operatori di telecomunicazioni e fornitori di soluzioni IoT rafforzano la loro presenza sul mercato, mentre le acquisizioni aiutano a diversificare i portafogli di prodotti ed espandere la portata geografica. Con la crescente domanda di approfondimenti sulla localizzazione basati sulla precisione, questi attori chiave enfatizzano la continua R&D, dati spaziali di alta qualità e soluzioni specifiche per settore per differenziarsi. Nel complesso, le dinamiche competitive rimangono forti, plasmate dall’innovazione tecnologica, dall’integrazione delle piattaforme e dalla crescente dipendenza delle imprese dall’intelligenza spaziale.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A luglio 2025, Esri e Microsoft Corporation hanno integrato Azure OpenAI Service in ArcGIS, introducendo assistenti basati sull’IA per un’analisi e mappatura dei dati geospaziali più semplice.

- A luglio 2025, HERE Technologies ha lanciato il suo nuovo “GIS Data Suite” alla Esri User Conference 2025, offrendo dati GIS fondamentali migliorati per supportare applicazioni basate sulla localizzazione.

- A marzo 2025, Google LLC ed Esri hanno annunciato una partnership per integrare le piastrelle 3D fotorealistiche di Google Maps nella piattaforma di mappatura di Esri, consentendo mappe di base 3D globali più ricche e ad alta risoluzione per gli utenti di location intelligence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Servizio, Soluzione, Tipo di Localizzazione, Verticale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di analisi geospaziali guidate dall’IA aumenterà man mano che le imprese daranno priorità all’intelligenza predittiva e in tempo reale.

- Le piattaforme di localizzazione basate su cloud si espanderanno rapidamente, supportando l’integrazione dei dati scalabile e multifunzionale.

- Le iniziative per le città intelligenti accelereranno l’adozione nei settori dei trasporti, delle utility e della sicurezza pubblica.

- L’integrazione dei gemelli digitali migliorerà la pianificazione delle infrastrutture, il monitoraggio degli asset e la simulazione urbana.

- L’uso crescente dei dispositivi IoT genererà dati spaziali più ricchi per l’ottimizzazione operativa.

- I settori del retail, della logistica e dell’e-commerce adotteranno strumenti di mappatura avanzati per migliorare l’esperienza del cliente e l’efficienza dei percorsi.

- L’intelligenza di localizzazione avrà una penetrazione più profonda nella gestione del rischio e nella pianificazione della resilienza climatica.

- Le tecnologie geospaziali che preservano la privacy avanzeranno man mano che la conformità normativa diventerà più complessa.

- Le applicazioni di intelligenza spaziale aumenteranno in agricoltura, estrazione mineraria ed energia per risultati di produttività e sostenibilità.

- Le partnership tra fornitori di tecnologia, governi e fornitori di telecomunicazioni rafforzeranno l’innovazione dell’ecosistema.