Panoramica del Mercato

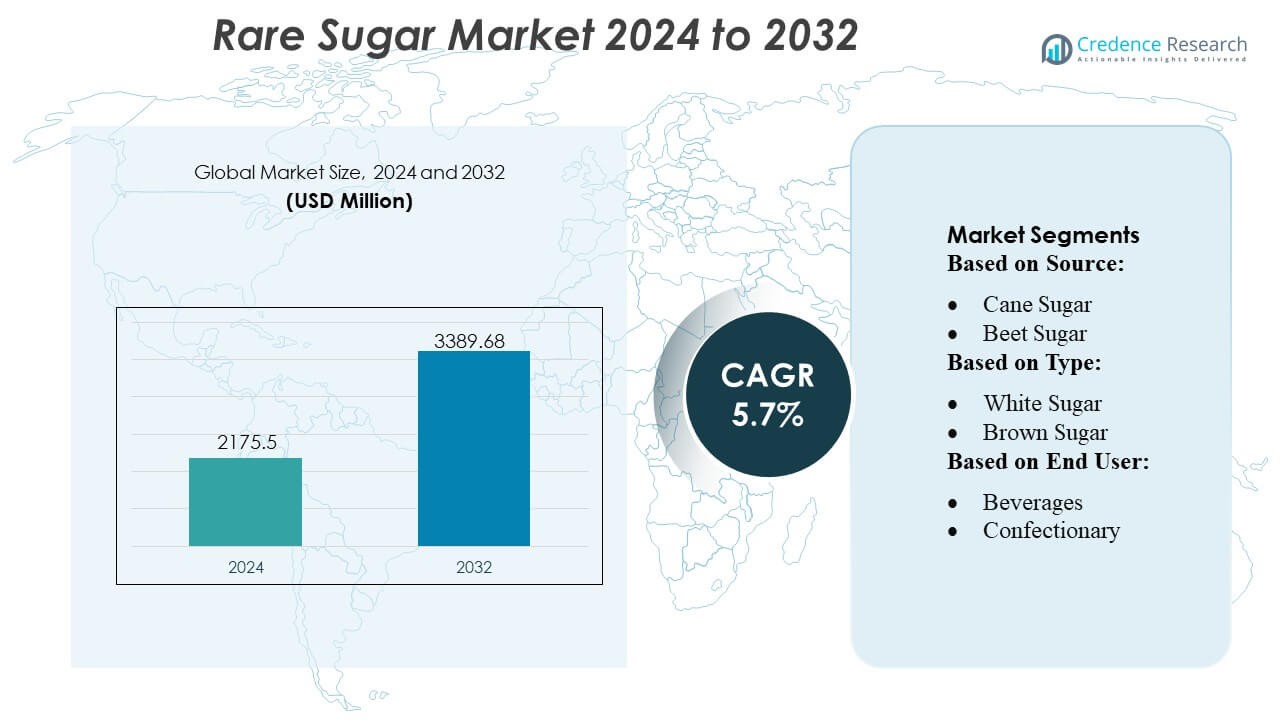

La dimensione del mercato degli zuccheri rari è stata valutata a 2175,5 milioni di USD nel 2024 e si prevede che raggiungerà 3389,68 milioni di USD entro il 2032, con un CAGR del 5,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Zuccheri Rari 2024 |

2175,5 Milioni di USD |

| Mercato degli Zuccheri Rari, CAGR |

5,7% |

| Dimensione del Mercato degli Zuccheri Rari 2032 |

3389,68 Milioni di USD |

Il mercato degli zuccheri rari è modellato da produttori di ingredienti affermati a livello globale che si concentrano sulla conversione enzimatica avanzata, sull’efficienza del bioprocesso e sulla fornitura commerciale su larga scala di allulosio, tagatosio, trealosio e altri zuccheri speciali. Queste aziende rafforzano la competitività attraverso pipeline di innovazione, sviluppo di prodotti con etichetta pulita e partnership con importanti marchi alimentari e di bevande che guidano strategie di riduzione dello zucchero. Il Nord America emerge come la regione leader con una quota di mercato esatta del 38%, supportata da una forte chiarezza normativa, alta adozione di dolcificanti a basso contenuto calorico e rapida attività di riformulazione nei settori delle bevande, della panificazione e della nutrizione. Capacità produttive robuste e continui investimenti in R&S rafforzano la posizione dominante della regione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli zuccheri rari ha raggiunto 2175,5 milioni di USD nel 2024 e 68 milioni di USD nel 2032, con una crescita prevista a un CAGR del 5,7%, riflettendo un’espansione costante nelle principali applicazioni alimentari e di bevande.

- L’aumento della domanda di dolcificanti a basso contenuto calorico e favorevoli al metabolismo guida la crescita del mercato, poiché i produttori integrano allulosio, tagatosio e trealosio in bevande, prodotti da forno e nutrizione.

- Le tendenze dell’etichetta pulita e le innovazioni nella produzione enzimatica modellano l’avanzamento del mercato, rafforzando il posizionamento competitivo tra i fornitori di ingredienti.

- Alti costi di produzione e disponibilità limitata su larga scala frenano l’adozione rapida, sebbene i miglioramenti tecnologici continuino ad alleviare i vincoli.

- Il Nord America guida con una quota esatta del 38%, mentre le bevande detengono la quota di segmento dominante grazie all’uso forte di zuccheri rari nei portafogli di bevande riformulate a basso contenuto di zucchero, rafforzando la leadership a livello regionale e di categoria.

Analisi della Segmentazione del Mercato:

Per Fonte

Lo zucchero di canna detiene la posizione dominante nel mercato degli zuccheri rari con una quota stimata del 65%, guidata dalla sua coltivazione diffusa, maggiore resa di saccarosio e forte infrastruttura di lavorazione nelle regioni tropicali. La sua disponibilità, efficienza dei costi e catene di approvvigionamento consolidate supportano volumi di produzione costanti, consentendo ai produttori di scalare derivati di zuccheri speciali e rari con maggiore efficienza. La crescente preferenza dei consumatori per dolcificanti di origine naturale e formulazioni con etichetta più pulita rafforza la domanda di zuccheri rari a base di canna, mentre lo zucchero di barbabietola cresce costantemente grazie all’adozione in espansione nelle regioni temperate e alle tecnologie di estrazione migliorate che aumentano la purezza e le prestazioni funzionali.

- Ad esempio, Nutrinova gestisce uno stabilimento di produzione dedicato e ad uso singolo in Germania, certificato secondo gli standard FSSC 22000 e ISO 9001, che produce il suo dolcificante ad alta intensità di punta, l’Acesulfame potassico (Ace-K), sotto il marchio Sunett.

Per Tipo

Lo zucchero bianco guida il mercato con una quota approssimativa del 55%, supportato dalla sua alta purezza, profilo di sapore neutro e idoneità per la lavorazione di varianti di zucchero rare come allulosio, tagatosio e trealosio. La sua consistenza e facilità di raffinazione lo rendono l’input preferito per i produttori che mirano a formulazioni su larga scala in bevande, prodotti da forno e alimenti funzionali. Lo zucchero di canna mostra una crescita moderata a causa dell’interesse crescente per i dolcificanti minimamente lavorati, mentre lo zucchero liquido guadagna terreno nelle applicazioni industriali per la sua solubilità, convenienza di lavorazione e compatibilità con sistemi di produzione ad alta capacità.

- Ad esempio, Ajinomoto Co., Inc. applica la sua profonda esperienza nella fermentazione di amminoacidi e nelle tecnologie enzimatiche sviluppate in oltre 100 anni di ricerca per produrre un portafoglio completo di 20 amminoacidi utilizzando materie prime derivate dallo zucchero.

Per Utente Finale

Il segmento delle bevande domina con una quota stimata del 40% grazie all’adozione crescente di dolcificanti a basso contenuto calorico e funzionali in bevande sportive, bevande pronte da bere, bevande energetiche e acque aromatizzate. I produttori sfruttano gli zuccheri rari per ridurre il contenuto calorico mantenendo l’intensità della dolcezza e la stabilità funzionale. I segmenti di confetteria e prodotti da forno seguono da vicino, supportati dal comportamento di doratura degli zuccheri rari, dalla ritenzione di umidità e dal ridotto impatto glicemico. I prodotti lattiero-caseari incorporano zuccheri rari per migliorare l’equilibrio del sapore e la consistenza, mentre altre applicazioni alimentari crescono man mano che i produttori esplorano strategie di riduzione dello zucchero in salse, creme spalmabili e prodotti nutrizionali.

Principali Fattori di Crescita

Crescente Domanda di Dolcificanti a Basso Contenuto Calorico e Funzionali

Il Mercato degli Zuccheri Rari si espande rapidamente poiché i consumatori cercano dolcificanti a basso contenuto calorico, a basso indice glicemico e funzionali che supportano la gestione del peso e la salute metabolica. Zuccheri rari come allulosio e tagatosio offrono profili di dolcezza simili al saccarosio consentendo la riduzione dello zucchero in bevande, prodotti da forno e lattiero-caseari. I produttori alimentari adottano queste alternative per soddisfare le aspettative di etichette pulite e conformarsi alle linee guida di riformulazione. Lanci di prodotti costanti nella nutrizione sportiva, acque aromatizzate e confetteria a ridotto contenuto di zucchero rafforzano la domanda e accelerano l’integrazione nelle categorie alimentari e delle bevande mainstream.

- Ad esempio, The NutraSweet Company documenta che la sua molecola di neotame offre un’intensità di dolcezza tra 7.000 e 13.000 volte quella del saccarosio, consentendo tassi di inclusione a livello di microgrammi nelle formulazioni, e le sue specifiche di produzione confermano un’assay di purezza minima del 98,0 secondo i parametri dei requisiti FCC che supportano l’uso ad alta efficienza nello sviluppo di prodotti a basso contenuto calorico e funzionali.

Crescente Tendenza Verso Ingredienti a Etichetta Pulita e di Origine Naturale

Le preferenze per etichette pulite guidano l’adozione di zuccheri rari ottenuti da materie prime naturali come lo zucchero di canna e di barbabietola. I consumatori mostrano un forte interesse per i dolcificanti che offrono trasparenza, lavorazione minima e origini vegetali. Gli zuccheri rari soddisfano queste aspettative offrendo vantaggi funzionali come miglioramento della doratura, texture migliorata e ridotto impatto calorico. I produttori rispondono aumentando gli investimenti nelle tecnologie di conversione enzimatica e biotrasformazione per ampliare i derivati naturali dello zucchero. Questo cambiamento rafforza il posizionamento sul mercato nei segmenti alimentari premium e orientati alla salute.

- Ad esempio, Roquette Frères gestisce la sua bio-raffineria di Lestrem, documentata pubblicamente come il più grande sito di produzione di polioli al mondo. L’azienda ha annunciato un investimento di 25 milioni di euro nell’impianto a marzo 2022 per migliorare l’efficienza e rafforzare la sua posizione sul mercato, anche se le cifre specifiche di produzione annuale in tonnellate metriche non sono divulgate pubblicamente.

Espansione dell’Innovazione Alimentare e delle Bevande Utilizzando Alternative Avanzate allo Zucchero

L’innovazione nella formulazione dei prodotti gioca un ruolo centrale nell’accelerazione del mercato poiché gli zuccheri rari diventano ingredienti chiave nei prodotti alimentari riformulati e di nuova generazione. I marchi utilizzano allulosio, trealosio e tagatosio per migliorare la stabilità della dolcezza, ridurre la cristallizzazione e migliorare la sensazione in bocca senza compromettere il gusto. La loro compatibilità con la lavorazione ad alte temperature consente applicazioni più ampie in sciroppi, dessert surgelati e prodotti da forno. Investimenti continui in R&S e ottimizzazione degli ingredienti alimentano l’adozione negli alimenti funzionali, dove il contenuto ridotto di zucchero e i benefici metabolici supportano il posizionamento premium.

Tendenze Chiave & Opportunità

Integrazione delle Tecnologie di Produzione Biotecnologiche ed Enzimatiche

I progressi biotecnologici modellano una tendenza significativa poiché i produttori adottano la conversione enzimatica, la fermentazione microbica e l’isomerizzazione controllata per produrre zuccheri rari in modo efficiente. Questi metodi consentono la trasformazione selettiva di saccarosio e fruttosio in derivati dello zucchero ad alto valore con purezza e consistenza superiori. I rendimenti di processo migliorati riducono i costi di produzione e ampliano la scalabilità, rendendo gli zuccheri rari più competitivi con i dolcificanti tradizionali. L’attenzione alle materie prime sostenibili e ai percorsi a bassa energia migliora il potenziale di mercato a lungo termine e supporta l’allineamento normativo nei principali mercati alimentari.

- Ad esempio, JK Sucralose Inc. riporta che il suo campus di produzione di Jiangsu opera un sistema di clorazione e cristallizzazione a ciclo chiuso con una capacità installata annuale di 1.200 tonnellate metriche di sucralosio, supportato da un processo di purificazione a più stadi documentato per raggiungere una purezza minima del saggio del 98,0 secondo gli standard FCC e una specifica di solvente residuo inferiore a 0,01 secondo i suoi file di sottomissione normativa globale.

Crescente Applicazione in Categorie Alimentari Nutrizionali e Speciali

Il mercato beneficia dell’uso crescente di zuccheri rari in barrette nutrizionali, bevande proteiche, integratori sportivi e alimenti adatti ai diabetici. Il loro profilo metabolico favorevole e il minore apporto calorico li rendono attraenti per formulazioni orientate alla salute. Gli scienziati alimentari sfruttano gli zuccheri rari per migliorare la protezione dal congelamento, stabilizzare le proteine e migliorare la ritenzione di umidità, consentendo nuovi formati di prodotto. Questa tendenza crea opportunità per il posizionamento premium, in particolare tra i marchi che mirano alla gestione del peso, alla nutrizione per il fitness e alle categorie di benessere funzionale.

- Ad esempio, Archer Daniels Midland Company (ADM) gestisce un enorme complesso di bioprocessing a Decatur, Illinois, che funge da hub globale per la lavorazione del mais e l’innovazione. Questo complesso ospita capacità di fermentazione per la produzione su larga scala di vari bio-prodotti, tra cui etanolo (lavorando centinaia di migliaia di bushel di mais al giorno per circa 350 milioni di galloni di etanolo all’anno) e altri ingredienti.

Sfide Chiave

Alti Costi di Produzione e Disponibilità Limitata su Scala Commerciale

La produzione di zuccheri rari rimane limitata a causa di complessi percorsi enzimatici, catalizzatori costosi e capacità di fermentazione commerciale limitata. Questi fattori elevano i prezzi rispetto allo zucchero convenzionale e limitano l’adozione in categorie di mercato di massa. Molti produttori affrontano sfide nel raggiungere rese e purezza costanti su scala industriale, rallentando l’integrazione a valle. La scarsità di impianti su larga scala limita l’affidabilità dell’approvvigionamento per i marchi globali, rendendo l’espansione dipendente da continui progressi tecnologici e investimenti in metodi di lavorazione scalabili ed economici.

Incertezze Regolatorie e Vincoli di Etichettatura nei Mercati Chiave

Le variazioni normative tra le regioni creano sfide per i produttori, in particolare riguardo alle affermazioni sulla salute, alle approvazioni GRAS e ai requisiti di etichettatura per i dolcificanti alternativi. Le differenze nei livelli di utilizzo consentiti e nella classificazione degli zuccheri rari influenzano le strategie di formulazione e l’accesso al mercato. Alcuni zuccheri rari affrontano ancora un riconoscimento limitato nei mercati emergenti, influenzando l’adozione da parte delle multinazionali alimentari. Queste incoerenze normative aumentano i costi di conformità e rallentano il lancio multinazionale, richiedendo sforzi coordinati per ottenere approvazioni e armonizzare gli standard di etichettatura per garantire una penetrazione di mercato più ampia.

Analisi Regionale

Nord America

Il Nord America detiene una forte quota del 38% del Mercato degli Zuccheri Rari, guidata dall’elevata domanda dei consumatori per dolcificanti a basso contenuto calorico, forte adozione di ingredienti con etichetta pulita e rapida attività di riformulazione tra bevande e alimenti funzionali. I produttori alimentari integrano zuccheri rari come allulosio e tagatosio in prodotti a ridotto contenuto di zucchero per conformarsi alle linee guida nutrizionali e capitalizzare i modelli di consumo orientati al benessere. Quadri normativi di supporto, crescente interesse per le alternative adatte ai diabetici e capacità di produzione commerciale ampliata migliorano ulteriormente la crescita regionale. Una forte penetrazione al dettaglio e un’innovazione attiva dei prodotti rafforzano anche la posizione di leadership del Nord America.

Europa

L’Europa mantiene una sostanziale quota di mercato del 28%, supportata da rigide normative sulla riduzione dello zucchero, crescente domanda di dolcificanti naturali e crescente adozione di zuccheri rari nei segmenti di panetteria, confetteria e latticini. I consumatori attenti alla salute e l’attenzione dei produttori su formulazioni con etichetta pulita accelerano il passaggio verso allulosio, tagatosio e trealosio. I mandati di riformulazione in corso, combinati con i progressi nelle tecnologie di lavorazione enzimatica, migliorano la disponibilità dell’offerta nei mercati chiave come Germania, Regno Unito e Francia. Crescenti investimenti in ingredienti speciali e metodi di produzione focalizzati sulla sostenibilità rafforzano la competitività regionale.

Asia-Pacific

L’Asia-Pacifico rappresenta il 25% del mercato, trainato dall’espansione della produzione alimentare e delle bevande, dall’aumento del reddito disponibile e dalla crescente consapevolezza dei dolcificanti a basso contenuto calorico. La regione sperimenta un’adozione crescente di zuccheri rari in bevande funzionali, prodotti da forno e integratori nutrizionali, supportata dalla rapida urbanizzazione e dall’evoluzione delle preferenze alimentari. Ecosistemi di produzione solidi in paesi come Giappone, Corea del Sud e Cina accelerano i progressi tecnologici nella conversione enzimatica dello zucchero. Man mano che i principali attori aumentano la produzione per soddisfare la domanda globale, l’Asia-Pacifico emerge come un polo in rapida crescita sia per il consumo che per la produzione.

America Latina

L’America Latina cattura una quota stimata del 5%, supportata dall’uso crescente di dolcificanti naturali in bevande e prodotti lattiero-caseari, in particolare in mercati come Brasile e Messico. Il crescente interesse dei consumatori per alternative più salutari e l’aumento dei casi di diabete incoraggiano l’adozione di zuccheri rari a basso indice glicemico. I produttori locali incorporano costantemente allulosio e tagatosio in bevande a ridotto contenuto calorico e prodotti dolciari. Tuttavia, l’infrastruttura di produzione su larga scala limitata e la sensibilità ai prezzi frenano una penetrazione più rapida del mercato, mantenendo la crescita moderata ma promettente mentre il supporto normativo e la consapevolezza della salute continuano a rafforzarsi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4%, trainata dalla crescente domanda di dolcificanti a basso contenuto calorico in bevande premium, prodotti da forno e alimenti speciali. L’aumento dell’urbanizzazione, il crescente interesse per le diete in stile occidentale e l’espansione dei canali di distribuzione al dettaglio supportano l’adozione graduale di zuccheri rari. Tuttavia, la maggiore dipendenza dalle importazioni, le capacità di produzione regionale limitate e le barriere di costo frenano un’adozione rapida. Nonostante queste sfide, la crescente consapevolezza della salute metabolica e la presenza in espansione di produttori alimentari multinazionali creano opportunità di crescita, posizionando la regione per uno sviluppo stabile a lungo termine.

Segmentazioni di Mercato:

Per Fonte:

- Zucchero di Canna

- Zucchero di Barbabietola

Per Tipo:

- Zucchero Bianco

- Zucchero di Canna

Per Utente Finale:

- Bevande

- Prodotti Dolciari

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli zuccheri rari presenta un gruppo diversificato di leader globali degli ingredienti, tra cui GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM) e Tate & Lyle. Il mercato degli zuccheri rari è definito da una forte innovazione, una capacità produttiva in espansione e crescenti investimenti tecnologici mirati a migliorare l’efficienza e la purezza nella produzione di zuccheri rari. Le aziende si concentrano sulla conversione enzimatica, la fermentazione microbica e i metodi avanzati di bioprocessing per aumentare la produzione di allulosio, tagatosio, trealosio e altri zuccheri speciali che supportano strategie di riduzione dello zucchero nelle applicazioni alimentari e delle bevande. Il mercato vede una crescente collaborazione tra produttori di ingredienti, istituzioni di ricerca e marchi alimentari per accelerare lo sviluppo dei prodotti e le approvazioni normative. La competizione si intensifica man mano che le aziende migliorano l’affidabilità della fornitura, diversificano i portafogli di prodotti e si rivolgono a segmenti di etichette pulite, a basso contenuto calorico e di salute metabolica. Questo spostamento verso dolcificanti ad alte prestazioni e allineati alla salute rafforza la differenziazione competitiva e guida la continua espansione del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2024, Samyang Corporation è diventata la prima azienda al mondo a ottenere l’approvazione da Food Standards Australia New Zealand (FSANZ) per il suo dolcificante raro Allulose, consentendone l’uso ufficiale come ingrediente alimentare in Australia e Nuova Zelanda. L’Allulose è riconosciuto come un dolcificante a basso contenuto calorico, poiché è uno zucchero raro con il 70% della dolcezza del saccarosio, ma con quasi zero calorie.

- Nell’ottobre 2024, Tate & Lyle e Manus Bio hanno formato una partnership strategica lanciando “The Natural Sweetener Alliance” per produrre commercialmente Reb M stevia bioconvertito, proveniente da tutte le Americhe, offrendo una soluzione stabile, di alta qualità e naturale per la riduzione dello zucchero per i marchi di alimenti e bevande, sfruttando la bio-manifattura di Manus in Georgia e la portata globale di Tate & Lyle per soddisfare la domanda dei consumatori di opzioni più salutari.

- Nell’aprile 2024, Ingredion ha annunciato il lancio della sua nuova soluzione dolcificante a base vegetale chiamata PURECIRCLE Clean Taste Solubility Solution (CTSS), un estratto di stevia con etichetta pulita che vanta un miglioramento della solubilità oltre 100 volte rispetto alla tradizionale Reb M stevia.

- Nel marzo 2024, il produttore di Tagatose Bonumose e il distributore ASR Group hanno annunciato che il dolcificante monosaccaride ha ricevuto la certificazione NutraStrong Prebiotic Verified, rispettando rigorosi standard di attività prebiotica stabiliti da un verificatore terzo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Tipo, Utente Finale e Geografia. Dettaglia i principali attori di mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di dolcificanti a basso contenuto calorico e a basso indice glicemico continuerà a crescere nei settori delle bevande, della panificazione e dei prodotti nutrizionali.

- I produttori espanderanno la produzione basata su enzimi e fermentazione per migliorare la resa, la purezza e la scalabilità.

- Le approvazioni normative per gli zuccheri rari in ulteriori regioni accelereranno l’adozione commerciale.

- I marchi alimentari aumenteranno le iniziative di riformulazione per sostituire lo zucchero convenzionale con alternative più salutari.

- Lo sviluppo di prodotti con etichetta pulita rafforzerà la transizione verso zuccheri rari di origine naturale.

- L’innovazione nella salute metabolica e negli alimenti adatti ai diabetici potenzierà l’integrazione degli zuccheri rari.

- L’ottimizzazione dei costi e i miglioramenti dell’efficienza dei processi renderanno gli zuccheri rari più competitivi rispetto ai dolcificanti tradizionali.

- Le partnership tra aziende di ingredienti e produttori alimentari guideranno una più rapida commercializzazione dei prodotti.

- La crescente consapevolezza dei consumatori sui dolcificanti funzionali espanderà la domanda nelle categorie alimentari premium e specializzate.

- L’espansione degli impianti di produzione in Asia-Pacifico e Nord America supporterà la stabilità dell’offerta globale e la crescita del mercato.