Panoramica del Mercato:

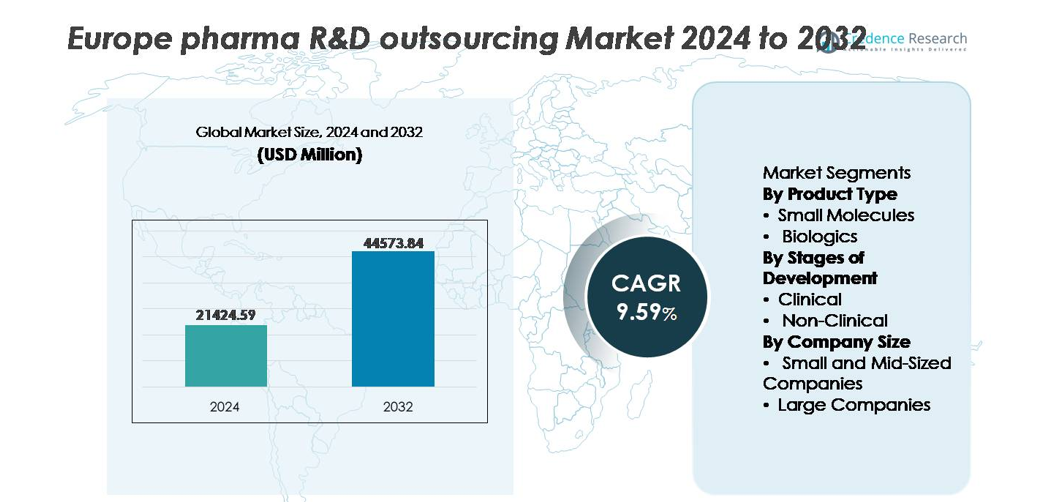

Il mercato dell’outsourcing R&D farmaceutico in Europa è stato valutato a 21.424,59 milioni di USD nel 2024 ed è previsto raggiungere 44.573,84 milioni di USD entro il 2032, registrando un CAGR del 9,59% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato di Outsourcing R&D Farmaceutico in Europa 2024 |

21.424,59 milioni di USD |

| Mercato di Outsourcing R&D Farmaceutico in Europa, CAGR |

9,59% |

| Dimensione del Mercato di Outsourcing R&D Farmaceutico in Europa 2032 |

44.573,84 milioni di USD |

Il mercato dell’outsourcing R&D farmaceutico in Europa è modellato da partner di ricerca e sviluppo riconosciuti a livello globale, tra cui Thermo Fisher Scientific, Syneos Health, ICON, IQVIA, WuXi AppTec, Labcorp Drug Development e Charles River Laboratories, ciascuno sfruttando competenze specializzate nell’esecuzione clinica, nello sviluppo di biologici e nell’analisi dei dati abilitata dall’IA. Queste aziende continuano a rafforzare i modelli di outsourcing a servizio completo attraverso operazioni cliniche integrate, supporto normativo e capacità di laboratorio avanzate. L’Europa occidentale rimane il principale contributore regionale, rappresentando circa il 45-48% della quota di mercato totale, trainata dalla forte presenza di sedi centrali farmaceutiche, cluster biotecnologici maturi e infrastrutture di ricerca supportate dal governo che favoriscono partnership di outsourcing a lungo termine.

Approfondimenti di Mercato

- Il mercato dell’outsourcing R&D farmaceutico in Europa è stato valutato a 21.424,59 milioni di USD nel 2024 e si prevede che raggiungerà i 44.573,84 milioni di USD entro il 2032, con un CAGR del 9,59% durante il periodo di previsione.

- La crescente complessità nella scoperta di farmaci, l’aumento dei biologici e delle pipeline di terapie personalizzate, e i vantaggi di costo delle partnership R&D esterne stanno accelerando la domanda di outsourcing nelle funzioni cliniche e non cliniche.

- Tendenze come la progettazione di trial abilitata dall’IA, il monitoraggio decentralizzato dei pazienti e i modelli di outsourcing end-to-end stanno trasformando il quadro operativo e riducendo i tempi dei cicli di sviluppo.

- Il panorama competitivo include CRO e CDMO globali come Thermo Fisher Scientific, ICON, IQVIA, WuXi AppTec, Syneos Health, Labcorp Drug Development e Charles River Laboratories, che competono attraverso la specializzazione e la consolidazione strategica.

- L’Europa occidentale guida il mercato con una quota del 48%, seguita dall’Europa settentrionale (20%) e dall’Europa meridionale (17%), mentre le piccole molecole detengono la quota dominante del segmento per tipo di prodotto, guidata da percorsi regolatori consolidati e strategie di gestione del ciclo di vita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo di Prodotto

Le piccole molecole rappresentano il segmento dominante nel mercato dell’outsourcing R&D farmaceutico in Europa, detenendo la quota maggiore grazie ai loro percorsi regolatori consolidati, ai costi di sviluppo inferiori e all’ampia applicazione nelle terapie croniche. L’outsourcing dello sviluppo di piccole molecole supporta le strategie di scoglimento dei brevetti e la gestione del ciclo di vita, guidando le partnership per la chimica medicinale, l’ottimizzazione dei lead e i servizi bioanalitici. Tuttavia, i biologici si stanno espandendo rapidamente, alimentati dalla crescita dei biosimilari, delle terapie cellulari e geniche, e dalla domanda di caratterizzazione proteica specializzata, che incoraggia l’outsourcing a CRO e CDMO dotati di infrastrutture specifiche per i biologici e competenze regolatorie.

- Ad esempio, Charles River Laboratories ha consegnato più di 42.000 rapporti e supportato circa 1.500 programmi di Nuovi Farmaci Sperimentali (IND) negli ultimi 12 mesi, molti dei quali hanno coinvolto la ricerca su piccole molecole attraverso la scoperta e la valutazione della sicurezza, supportando clienti globali nell’avanzamento della selezione dei candidati.”

Per Fasi di Sviluppo

I servizi clinici rappresentano la maggior parte della spesa in outsourcing, guidata dall’aumento del numero di trial complessi, modelli di trial decentralizzati e sottomissioni regolatorie multi-paese in tutta Europa. Le CRO con scalabilità nei trial di Fase II–III e strumenti di coinvolgimento digitale dei pazienti assicurano più partnership poiché gli sponsor cercano di ridurre il time-to-market e migliorare i tassi di successo dei trial. L’outsourcing non clinico continua a crescere costantemente, accelerato dalla tossicologia predittiva, dalle analisi in vitro e dalla modellazione preclinica avanzata, ma l’outsourcing clinico rimane il segmento dominante a causa dell’intensità dei costi più elevata e dei tempi più lunghi associati ai trial umani.

- Ad esempio, ICON ha gestito più di 1.500 studi clinici di Fase II-III a livello globale, supportando programmi terapeutici avanzati in oncologia, SNC e malattie rare attraverso le sue piattaforme integrate di gestione delle sperimentazioni.

Per Dimensione Aziendale

Le piccole e medie imprese dominano la domanda di outsourcing, rappresentando la quota maggiore poiché si affidano ampiamente alla capacità esterna di R&S per accedere a piattaforme di scoperta di farmaci, competenze regolatorie e infrastrutture cliniche senza espandere i costi fissi interni. L’outsourcing offre un ingresso più rapido in aree terapeutiche competitive e supporta cicli di sviluppo efficienti in termini di capitale. Anche le grandi aziende farmaceutiche si impegnano profondamente nell’outsourcing strategico, ma tipicamente per servizi funzionali specializzati ed espansione geografica. Il ruolo dominante degli innovatori di piccole e medie dimensioni è rafforzato dall’emergere di cluster biotecnologici in Germania, Regno Unito, Francia e nei paesi nordici, alimentando lo sviluppo continuo della pipeline attraverso partnership.

Principali Fattori di Crescita:

Crescente Complessità dello Sviluppo di Farmaci e Terapeutiche Specializzate

Il passaggio dell’Europa verso la medicina di precisione, i biologici, le terapie per malattie rare e le terapeutiche avanzate con cellule e geni sta intensificando la domanda di supporto specializzato per la ricerca e lo sviluppo a contratto. Piattaforme molecolari complesse, endpoint di sperimentazioni multi-biomarker e modelli farmacocinetici avanzati richiedono capacità non tipicamente disponibili in contesti tradizionali interni. L’outsourcing fornisce accesso alla validazione dei target abilitata dall’IA, laboratori biologici ad alto contenimento e percorsi di commercializzazione certificati GMP senza richiedere infrastrutture pesanti in termini di capitale. I requisiti normativi per la sicurezza, la tracciabilità e i diagnostici complementari aumentano ulteriormente la necessità di partnership di outsourcing integrate per accelerare le sottomissioni e migliorare i tassi di approvazione. Poiché gli sponsor danno priorità alla riduzione del rischio di fallimento in fase avanzata, l’outsourcing di studi di tossicologia, profilazione genomica e ricerca traslazionale diventa una leva strategica fondamentale, guidando l’espansione del mercato.

- Ad esempio, Thermo Fisher Scientific gestisce più di 55 strutture GMP e supporta oltre 140 programmi di sviluppo di terapie geniche, abilitando capacità analitiche avanzate, vettori virali e processi cellulari.

Ottimizzazione dei Costi e Riduzione delle Spese Fisse di R&S

L’aumento delle spese di R&S, l’allungamento delle durate delle sperimentazioni cliniche e i rigorosi quadri di conformità costringono le aziende farmaceutiche in Europa ad adottare modelli di R&S in outsourcing come strategia principale di contenimento dei costi. I CRO e i CDMO consentono un’allocazione flessibile delle risorse, eliminando alti costi di personale interno, immobili e investimenti continui in aggiornamenti di laboratorio. L’outsourcing supporta anche capacità di sviluppo parallelo, riducendo il time-to-market e migliorando la produttività della pipeline attraverso più portafogli terapeutici. Gli incentivi governativi favorevoli per l’innovazione collaborativa nel Regno Unito, in Germania e nell’Europa occidentale migliorano ulteriormente le reti di ricerca transfrontaliere. La capacità di convertire l’infrastruttura fissa in spesa operativa variabile consente alle aziende di reinvestire i risparmi in asset in fase avanzata, diversificazione del portafoglio e percorsi di commercializzazione.

- Ad esempio, Syneos Health gestisce una rete di 50.000 clinici all’interno delle sue Soluzioni di Distribuzione, che include educatori clinici infermieristici, collegamenti scientifici medici e direttori medici, permettendo agli sponsor di scalare lo sviluppo e le operazioni commerciali senza espandere il personale permanente. (Il numero totale di dipendenti dell’azienda è di circa 26.000 a 29.000).

Espansione delle Startup Biotech e degli Innovatori Supportati da Venture Capital

Il boom delle formazioni biotech e degli spinout universitari in tutta Europa guida una forte domanda di scoperta esternalizzata, sviluppo preclinico e ricerca clinica in fase iniziale. Queste aziende spesso operano modelli leggeri in termini di asset, affidandosi quasi interamente a partner esterni per far avanzare le molecole verso la prova di concetto e le tappe di licenza. L’accesso a CRO specializzati offre competenza scientifica, navigazione regolatoria e infrastruttura capital-efficient senza che gli azionisti assorbano grandi spese iniziali di R&S. L’aumento del dispiegamento di capitale di rischio, incubatori biotech supportati dal governo e iniziative di commercializzazione transfrontaliere espandono il flusso di innovazione regionale. L’outsourcing serve come spina dorsale che consente a innovatori di piccole e medie dimensioni di competere a livello globale, migliorando il throughput dello sviluppo di farmaci in domini terapeutici emergenti.

Tendenze e Opportunità Chiave:

Prove Cliniche Digitali, Evidenze del Mondo Reale e Modelli di Ricerca Abilitati dall’IA

Il panorama dell’outsourcing di R&S in Europa sta subendo una trasformazione digitale mentre i CRO adottano design di prove guidate dall’IA, analisi predittive, piattaforme di prove cliniche decentralizzate e tecnologie di monitoraggio remoto dei pazienti. L’integrazione di evidenze del mondo reale supporta la sorveglianza post-mercato, le espansioni delle etichette e le negoziazioni con i pagatori dimostrando il valore terapeutico in tempo reale. Gli strumenti digitali riducono il carico sui siti, accelerano il reclutamento e migliorano la ritenzione dei pazienti in prove multi-paese. Con l’aumento della prevalenza delle malattie croniche e l’invecchiamento della popolazione, cresce la domanda di convalida dei risultati a lungo termine basata sui dati. La farmacovigilanza abilitata dall’IA e la gestione automatizzata dei documenti migliorano la conformità regolatoria e riducono i tempi di ciclo, creando forti opportunità per piattaforme CRO abilitate dalla tecnologia.

- Ad esempio, la piattaforma Connected Intelligence di IQVIA elabora più di 100 milioni di record longitudinali di pazienti provenienti da oltre 30 paesi, consentendo il reclutamento predittivo e l’ottimizzazione dei protocolli per studi clinici complessi.

Partnership Strategiche, Consolidamento M&A e Modelli di Servizio End-to-End

Le aziende farmaceutiche cercano sempre più quadri di outsourcing end-to-end che coprano la scoperta, la presentazione IND, la formulazione, la scalabilità della produzione e gli studi post-approvazione. Questa tendenza rafforza il consolidamento nell’ecosistema CRO e CDMO in Europa, formando entità più grandi capaci di offrire soluzioni di R&S integrate e cross-funzionali. Le alleanze strategiche riducono la complessità dei fornitori, migliorano la continuità dei dati e semplificano le sottomissioni regolatorie nel panorama EMA. I centri di innovazione collaborativa che collegano università, startup biotecnologiche e CDMO accelerano il trasferimento tecnologico e la prontezza commerciale. La capacità di offrire pacchetti di outsourcing modulari e scalabili posiziona i partner full-service in modo forte nei cicli di gara competitivi.

- Ad esempio, Thermo Fisher Scientific gestisce più di 30 siti globali di sviluppo e produzione all’interno della sua rete di servizi farmaceutici, supportando i programmi farmaceutici dallo sviluppo preclinico fino alla fornitura commerciale.

Principali Sfide:

Variabilità Regolatoria e Complessità di Approvazione Multi-Paese

L’ambiente normativo frammentato nei mercati europei crea una significativa complessità operativa per sponsor e partner di outsourcing. Le variazioni nei tempi di approvazione etica, nei requisiti di governance dei dati, nelle regolamentazioni sui prezzi e negli standard di farmacovigilanza estendono i tempi di sviluppo clinico e aumentano l’esposizione al rischio. Gli sforzi di armonizzazione sotto il Regolamento UE sulle sperimentazioni cliniche hanno ridotto alcuni oneri amministrativi; tuttavia, l’applicazione specifica per paese, i requisiti linguistici e la conformità ai dati digitali rimangono sfide costanti. Le collaborazioni extra-UE aggiungono un ulteriore livello di controlli procedurali relativi al trasferimento di materiali, allo scambio di dati e alla comparabilità GMP. Questa complessità normativa richiede una forte infrastruttura di conformità e aumenta l’attenzione nella selezione dei partner.

Vincoli di Capacità, Carenza di Talenti e Pressione Competitiva

La rapida crescita nel campo dei biologici, delle terapie avanzate e delle operazioni cliniche digitali ha intensificato la domanda di talenti scientifici e normativi altamente qualificati in tutta Europa. La disponibilità limitata di biostatistici, tossicologi, specialisti in biologici GMP e coordinatori di sperimentazioni decentralizzate sfida la capacità di outsourcing e i programmi di consegna. I vincoli di capacità nei test specializzati, nelle strutture ad alto contenimento e nella produzione sterile creano colli di bottiglia che influenzano sia i tempi che i costi. Man mano che la domanda supera l’offerta, la competizione per l’expertise aumenta i prezzi dell’outsourcing e allunga i tempi di consegna dei contratti. Questa sfida costringe le CRO a investire nello sviluppo della forza lavoro, nell’automazione e nelle strategie di espansione per soddisfare le aspettative in evoluzione degli sponsor.

Analisi Regionale:

Europa Occidentale

L’Europa Occidentale detiene la quota maggiore del mercato europeo dell’outsourcing R&D farmaceutico, rappresentando circa il 48% della spesa totale, guidata da hub farmaceutici maturi in Germania, Francia, Svizzera e Regno Unito. La regione beneficia di forti ecosistemi di innovazione, reti CRO e CDMO ben consolidate e la più alta concentrazione di iniziative di investimento biotech. L’armonizzazione normativa favorevole, la collaborazione università-industria e il finanziamento della ricerca sostenuto dal governo rafforzano le operazioni di sperimentazione clinica in outsourcing e le scienze traslazionali. Il dominio dell’Europa Occidentale è rafforzato dalle grandi sedi farmaceutiche e dalle avanzate capacità di produzione di biologici, supportando una continua domanda di modelli di outsourcing end-to-end.

Europa Settentrionale

L’Europa Settentrionale rappresenta circa il 20% della quota di mercato regionale, supportata da un cluster biotech in rapida espansione in Svezia, Danimarca, Finlandia e Norvegia. La forte presenza nella medicina personalizzata, nello sviluppo di terapie digitali e nella gestione dei dati clinici posiziona l’Europa Settentrionale come una destinazione di outsourcing ad alto valore. La leadership della Danimarca nella ricerca su diabete e metabolismo, l’infrastruttura svedese per la scoperta di farmaci basata sull’IA e i crescenti pipeline di terapie geniche guidano accordi di outsourcing transfrontalieri. Sebbene più piccola in scala, la regione offre un ambiente altamente specializzato per l’innovazione in fase iniziale e capacità di sperimentazione clinica di nicchia, supportato da un coinvolgimento normativo semplificato e da un’elevata conformità all’arruolamento dei pazienti.

Europa Meridionale

L’Europa meridionale rappresenta circa il 17% del mercato, guidata da operazioni di ricerca clinica sempre più competitive in termini di costi in Spagna, Italia e Portogallo. La regione è emersa come una location preferita per le sperimentazioni di Fase II–III grazie a tempi di arruolamento più rapidi, una demografia dei pazienti diversificata e l’espansione dei siti di sperimentazione basati su ospedali. La crescente infrastruttura delle scienze della vita supportata dall’UE e gli incentivi agli investimenti esteri incoraggiano l’adozione dell’outsourcing tra i produttori farmaceutici regionali. Sebbene storicamente focalizzata sui generici e sulle formulazioni tradizionali, l’Europa meridionale sta gradualmente aumentando le partnership di outsourcing incentrate sui biologici, supportata da collaborazioni accademiche e espansioni biotecnologiche di medie dimensioni che mirano all’oncologia, alle malattie infettive e alle immunoterapie.

Europa orientale

L’Europa orientale detiene circa il 14% della quota di mercato, supportata da costi del lavoro competitivi, tempi regolatori accelerati e ampi bacini di reclutamento di pazienti, specialmente in Polonia, Ungheria e Repubblica Ceca. La regione è riconosciuta per l’efficienza operativa nelle sperimentazioni cliniche multicentriche, in particolare in oncologia, malattie rare e ricerca cardiovascolare. La domanda di outsourcing è alimentata dai vantaggi di convenienza e da forti iniziative governative volte agli investimenti nelle scienze della vita. Tuttavia, limitazioni nell’infrastruttura avanzata dei biologici, nella capacità di laboratorio ad alto contenimento e nelle capacità di scale-up dei CDMO limitano l’espansione del segmento. L’Europa orientale rimane un hub attraente per l’outsourcing clinico orientato ai costi mentre avanza gradualmente le capacità di R&S a monte.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Piccole Molecole

- Biologici

Per Fasi di Sviluppo

Per Dimensione Aziendale

- Piccole e Medie Aziende

- Grandi Aziende

Per Geografia

- Europa occidentale

- Europa settentrionale

- Europa meridionale

- Europa orientale

Panoramica Competitiva

Il mercato europeo dell’outsourcing R&D farmaceutico presenta un panorama altamente competitivo e in evoluzione, modellato da un mix di CRO globali, CDMO specializzati, fornitori di servizi biotecnologici regionali e partner di ricerca integrati end-to-end. Le grandi aziende multinazionali detengono un vantaggio competitivo grazie alla scala, alle capacità di sperimentazione digitale, all’esperienza nei biologici e al supporto regolatorio multinazionale, permettendo loro di assicurarsi collaborazioni strategiche a lungo termine. I fornitori di servizi di medie dimensioni e di nicchia competono sulla specializzazione nella scoperta precoce, nell’analitica avanzata e nell’esperienza terapeutica in oncologia, neurologia e malattie rare. La consolidazione attraverso fusioni e acquisizioni sta rimodellando il mercato mentre le aziende costruiscono portafogli di servizi più ampi, espandono la presenza geografica e integrano piattaforme guidate dall’IA per la modellazione predittiva e la gestione decentralizzata delle sperimentazioni. Le partnership strategiche con startup biotecnologiche, centri di ricerca universitari ed ecosistemi di innovazione pubblico-privato rafforzano ulteriormente il posizionamento competitivo, creando valore differenziato attraverso velocità, efficienza dei costi e profondità scientifica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, WuXi AppTec ha ricevuto il premio Global Company of the Year 2025 da Frost & Sullivan, segnando la sua nona vittoria consecutiva, un riconoscimento che sottolinea l’eccellenza operativa di WuXi nei suoi servizi CRDMO (ricerca, sviluppo e produzione a contratto).

- Nell’ottobre 2025, Thermo Fisher Scientific ha annunciato il suo accordo per acquisire Clario Holdings, una grande azienda di gestione dei dati endpoint e salute digitale. Questa mossa rafforza le capacità di prova digitale e gestione dei dati di Thermo Fisher, posizionandola per un coinvolgimento ampliato in prove decentralizzate e ibride.

- Nel giugno 2025, IQVIA ha lanciato una nuova suite di agenti AI su misura mirati a migliorare la fattibilità delle prove, il reclutamento dei pazienti e il monitoraggio, sottolineando il suo impegno a integrare analisi avanzate nell’outsourcing delle prove cliniche.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Fasi di sviluppo, Dimensione dell’azienda e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I modelli di outsourcing si espanderanno poiché le aziende farmaceutiche danno priorità a strutture di R&D flessibili ed economiche.

- La scoperta guidata dall’AI e le analisi predittive accelereranno la selezione delle molecole e ridurranno i rischi di sviluppo.

- La domanda di outsourcing di biologici specializzati e terapie cellulari e geniche aumenterà sostanzialmente.

- I modelli di prove cliniche decentralizzate e ibride diventeranno pratica standard in tutta Europa.

- Le partnership strategiche tra CRO, CDMO e startup biotecnologiche intensificheranno i canali di innovazione.

- Le piattaforme di dati digitali miglioreranno la raccolta di prove nel mondo reale e le sottomissioni regolatorie.

- Più CDMO investiranno nella capacità di produzione di biologici ad alto contenimento e sterili.

- L’armonizzazione normativa migliorerà i tempi di attivazione delle prove e la collaborazione transfrontaliera.

- Lo sviluppo dei talenti e l’automazione affronteranno le carenze di forza lavoro nella ricerca specializzata.

- Le pratiche di R&D legate alla sostenibilità e le operazioni di laboratorio ecologiche influenzeranno le decisioni di outsourcing.