Panoramica del Mercato

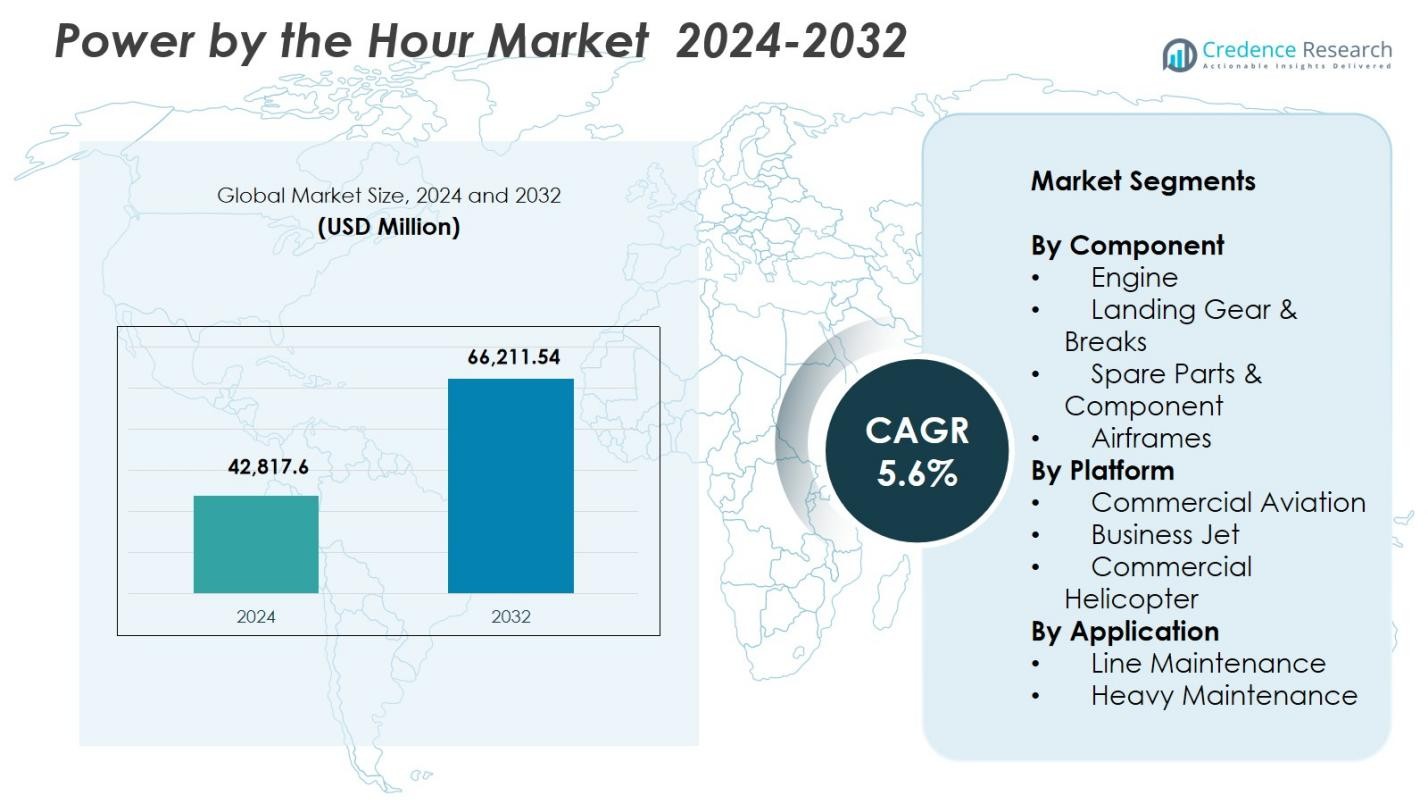

Il mercato Power by the Hour è stato valutato a 42.817,6 milioni di USD nel 2024 e si prevede che raggiungerà i 66.211,54 milioni di USD entro il 2032, con un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato Power By The Hour 2024 |

42.817,6 milioni di USD |

| Mercato Power By The Hour, CAGR |

5,6% |

| Dimensione del Mercato Power By The Hour 2032 |

66.211,54 milioni di USD |

Il mercato Power by the Hour è modellato da attori principali come Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic e GE Aviation, tutti i quali rafforzano la loro presenza attraverso programmi di manutenzione a lungo termine, diagnostica predittiva e reti di servizi globali. Queste aziende si concentrano sulla gestione del ciclo di vita dei motori, il pooling dei componenti e le capacità digitali di MRO per supportare un’elevata affidabilità operativa per le compagnie aeree e gli operatori di aviazione d’affari. A livello regionale, il Nord America guida il mercato con una quota del 37,6%, trainata da una grande flotta commerciale, una forte adozione di contratti PBH e continui investimenti in tecnologie di manutenzione avanzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato Power by the Hour ha raggiunto i 42.817,6 milioni di USD nel 2024 e crescerà con un CAGR del 5,6% durante il periodo di previsione.

- Il mercato cresce poiché le compagnie aeree danno priorità ai costi di manutenzione prevedibili e adottano contratti PBH per migliorare l’efficienza operativa e ridurre i tempi di inattività su motori e componenti critici.

- Una tendenza chiave è l’aumento dell’uso di strumenti MRO digitali e manutenzione predittiva, mentre il segmento dei motori guida con una quota del 46,3% a causa dell’elevata frequenza di sostituzione e della forte adozione di servizi supportati da OEM.

- I principali attori espandono le reti di servizi globali e i programmi di manutenzione a lungo termine, rafforzando la consolidazione del mercato tra OEM, MRO e specialisti dei componenti.

- A livello regionale, il Nord America detiene il 37,6%, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 22,8%, trainato da una forte espansione della flotta e una maggiore adozione di soluzioni di manutenzione strutturata del ciclo di vita.

Analisi della Segmentazione del Mercato:

Per Componente:

Il mercato Power by the Hour mostra una forte dominanza del segmento dei motori, detenendo una quota del 46,3% nel 2024, trainato dalla crescente domanda di monitoraggio della salute dei motori, analisi della manutenzione predittiva e accordi di servizio a lungo termine economicamente vantaggiosi. Le compagnie aeree dipendono sempre più dai pacchetti di servizi supportati da OEM per ridurre i tempi di inattività e migliorare l’affidabilità del ciclo di vita dei motori. Il carrello di atterraggio e i freni rappresentano il 21,4% della quota, seguiti da pezzi di ricambio e componenti al 18,7% e fusoliere al 13,6%. La crescente modernizzazione della flotta e l’elevata frequenza di sostituzione dei componenti del motore continuano a rafforzare la leadership del segmento dei motori.

- Ad esempio, il programma TotalCare di Rolls-Royce utilizza l’analisi dei dati in tempo reale dei motori per ottimizzare la pianificazione della manutenzione, riducendo significativamente le riparazioni non programmate.

Per Piattaforma:

Nella categoria delle piattaforme, l’Aviazione Commerciale guida con una quota di mercato del 58,9% nel 2024, supportata dall’espansione del traffico passeggeri globale, da tassi di utilizzo degli aeromobili più elevati e da una crescente dipendenza dai contratti di manutenzione a lungo termine. I Jet Privati rappresentano una quota del 23,1%, sostenuti dall’aumento dell’attività di noleggio e dall’espansione delle flotte private, mentre gli Elicotteri Commerciali detengono una quota del 18,0% grazie alla crescente domanda nelle operazioni offshore e nei servizi di emergenza. Le compagnie aeree danno priorità ai costi di manutenzione prevedibili e alla continuità operativa, rafforzando la posizione dominante dell’Aviazione Commerciale nel mercato Power by the Hour.

- Ad esempio, JetSMART Airlines (Cile) ha firmato un accordo PBH (power-by-the-hour) di dieci anni con il gruppo AJW per la sua flotta A320 CEO/NEO. L’accordo include la fornitura di componenti, riparazioni (attraverso la struttura AJW Technique a Montreal) e inventario in loco in Cile, Perù e Argentina per supportare la crescita della flotta.

Per Applicazione:

Nel segmento delle applicazioni, la Manutenzione di Linea domina con una quota del 62,4% nel 2024, guidata da controlli operativi continui, alta frequenza di rotazione degli aeromobili e necessità di assistenza in tempo reale dei componenti per evitare ritardi nei voli. La Manutenzione Pesante rappresenta una quota del 37,6% poiché gli operatori esternalizzano sempre più i controlli principali, le revisioni e le riparazioni strutturali a fornitori MRO specializzati. La crescita delle dimensioni della flotta globale, le rigide normative sulla sicurezza aerea e il passaggio verso soluzioni di manutenzione predittiva rafforzano la posizione di leadership della Manutenzione di Linea nel mercato Power by the Hour.

Principali Fattori di Crescita

Crescente Domanda di Programmi di Manutenzione a Costi Prevedibili

Le compagnie aeree adottano sempre più programmi Power by the Hour per ottenere una manutenzione a costi prevedibili, ridurre le spese non pianificate e migliorare la stabilità operativa. Questi modelli raggruppano servizi di manutenzione, riparazione, revisione e componenti in accordi a tariffa fissa, consentendo agli operatori di gestire i budget in modo efficiente in mezzo a prezzi del carburante volatili e alti costi operativi. Man mano che le flotte globali si espandono e i tassi di utilizzo aumentano, i vettori cercano strutture di manutenzione che minimizzino i tempi di inattività e ottimizzino i costi del ciclo di vita, rafforzando le partnership di servizio a lungo termine tra OEM, MRO e operatori.

- Ad esempio, il programma PBH del gruppo AJW per Air Transat ha fornito un tasso di risoluzione al primo passaggio del 92%, riducendo la manutenzione non programmata del 18% entro il 2023.

Espansione e Modernizzazione delle Flotte nell’Aviazione Commerciale

La crescita continua del traffico aereo globale guida investimenti significativi in aeromobili di nuova generazione dotati di motori avanzati e avionica che richiedono contratti di servizio a lungo termine specializzati. Le compagnie aeree modernizzano le flotte per migliorare l’efficienza del carburante e la sostenibilità, aumentando la dipendenza dai programmi di manutenzione supportati dagli OEM che garantiscono l’affidabilità delle prestazioni. Con l’accelerazione del traffico aereo nelle economie emergenti e l’espansione delle reti di rotte da parte dei principali vettori, la domanda di soluzioni di manutenzione complete si intensifica, rafforzando l’adozione dei modelli di servizio Power by the Hour nelle piattaforme di aviazione commerciale e aziendale.

- Ad esempio, Vietjet Thailand ha ottenuto un accordo di supporto a lungo termine Power by the Hour con AFI KLM E&M per i suoi 50 aerei Boeing 737-8, garantendo manutenzione prevedibile e disponibilità dei componenti mentre la compagnia aerea espande le sue operazioni.

Progressi nella Manutenzione Predittiva e Soluzioni MRO Digitali

L’integrazione di analisi guidate dall’IA, sensori IoT e gemelli digitali migliora significativamente il monitoraggio in tempo reale di motori, avionica e componenti critici, aumentando il valore dei servizi Power by the Hour. Gli strumenti di manutenzione predittiva consentono un rilevamento precoce dei guasti, cicli di sostituzione delle parti ottimizzati e riduzione delle interruzioni operative. Mentre le compagnie aeree danno priorità all’alta disponibilità degli aerei e alla pianificazione della manutenzione ottimizzata dai dati, le piattaforme MRO digitali rafforzano il passaggio verso accordi di servizio basati sui risultati. Queste tecnologie migliorano l’efficienza dei costi, estendono la durata degli asset e supportano decisioni basate sui dati per operatori e fornitori di servizi.

Tendenze e Opportunità Chiave

Crescente Adozione di Contratti di Servizio OEM a Lungo Termine

Gli OEM ampliano sempre più gli accordi di servizio a lungo termine abbinati all’acquisto di aerei o motori, creando forti flussi di entrate post-vendita. Le compagnie aeree beneficiano di una qualità del servizio garantita, disponibilità assicurata dei componenti e riduzione del rischio di manutenzione, rafforzando l’attrattiva dei contratti PBH. Con l’aumento della complessità normativa e l’integrazione di tecnologie di propulsione avanzate nelle flotte, gli OEM hanno l’opportunità di integrare servizi di ciclo di vita più profondi. Questa tendenza posiziona gli OEM come partner a servizio completo, aprendo la strada a offerte di manutenzione ad alto margine e in stile abbonamento che supportano una crescita post-vendita prevedibile e scalabile.

- Ad esempio, il servizio EngineWise di Pratt & Whitney offre alle compagnie aeree piani di manutenzione a costo fisso che migliorano la certezza dei costi e l’affidabilità operativa.

Espansione dei Programmi PBH nei Jet Privati e nelle Flotte di Elicotteri

Gli operatori dell’aviazione d’affari e i fornitori di servizi per elicotteri stanno adottando sempre più modelli PBH per supportare operazioni critiche, tra cui trasporto medico, logistica offshore e viaggi aziendali. Queste flotte danno priorità all’alta affidabilità di partenza e al minimo tempo di inattività, creando opportunità per programmi PBH specializzati e adattati alla piattaforma. Con l’aumento della domanda di piani di manutenzione premium, le aziende MRO e gli OEM introducono accordi flessibili e basati sull’uso che coprono motori, avionica e componenti dinamici. La tendenza amplia la penetrazione dei PBH oltre le compagnie aeree commerciali e rafforza le opportunità post-vendita in diversi segmenti dell’aviazione.

- Ad esempio, Airbus Helicopters ha introdotto il servizio HCare Smart per la sua flotta H145 che adatta la manutenzione in base alle ore di volo effettive per ottimizzare i costi e il tempo di inattività.

Sfide Chiave

Alta Dipendenza dagli Ecosistemi Post-Vendita Controllati dagli OEM

Il mercato affronta sfide strutturali a causa del dominio degli OEM nei segmenti chiave di motori e componenti, limitando la flessibilità dei prezzi per le compagnie aeree e i fornitori MRO indipendenti. Gli OEM spesso mantengono il controllo su parti proprietarie, software diagnostici e tecnologie di riparazione, risultando in costi di servizio più elevati e ridotta concorrenza nel post-vendita. Questa dipendenza limita la capacità degli operatori di negoziare i termini e mette sotto pressione i margini per i MRO terzi. Con l’adozione di motori di nuova generazione con restrizioni IP più rigide, bilanciare il controllo dei costi con la dipendenza dagli OEM diventa sempre più difficile per gli operatori.

Strutture Contrattuali Complesse e Rischi di Variabilità d’Uso

I contratti PBH coinvolgono termini complessi relativi alle ore di volo, cicli, ambienti operativi e modelli di usura dei componenti, creando sfide per una previsione accurata e un allineamento dell’utilizzo. Le compagnie aeree che operano su rotte diverse o affrontano una domanda fluttuante possono incontrare discrepanze tra i livelli di servizio contrattuali e le effettive esigenze di manutenzione. Un utilizzo eccessivo o insufficiente può portare a inefficienze finanziarie, controversie o rinegoziazioni. La complessità si intensifica per flotte miste e aeromobili in leasing, richiedendo analisi sofisticate, monitoraggio in tempo reale e condivisione trasparente dei dati per garantire risultati contrattuali ottimali per tutte le parti interessate.

Analisi Regionale

Nord America

Il Nord America guida il mercato Power by the Hour con una quota del 37,6% nel 2024, trainato da una grande base di flotte commerciali, una forte adozione di accordi di servizio di manutenzione a lungo termine e la presenza di importanti centri MRO e OEM. Le compagnie aeree statunitensi si affidano fortemente ai programmi PBH per stabilizzare i costi di manutenzione e migliorare la disponibilità degli aeromobili in un contesto di crescente traffico passeggeri. Investimenti continui in aeromobili di nuova generazione, piattaforme MRO digitali e tecnologie di manutenzione predittiva rafforzano ulteriormente la leadership della regione. La crescente attività dell’aviazione d’affari e l’espansione delle società di leasing rafforzano anche la domanda sostenuta del mercato.

Europa

L’Europa detiene una quota del 29,4% nel 2024, supportata da un ecosistema aeronautico ben consolidato, reti di compagnie aeree dense e forti infrastrutture MRO in Germania, Francia e Regno Unito. L’enfasi della regione sulla sostenibilità e la modernizzazione delle flotte accelera l’adozione di accordi PBH per aeromobili a basso consumo di carburante e motori avanzati. I vettori europei danno sempre più priorità all’ottimizzazione dei costi del ciclo di vita e alla conformità normativa, aumentando la domanda di programmi di manutenzione strutturati. Collaborazioni strategiche tra OEM e fornitori regionali di MRO migliorano l’accessibilità ai servizi, mentre l’espansione dei vettori a basso costo stimola l’integrazione continua dei programmi PBH nelle flotte di aeromobili a fusoliera stretta e regionali.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota del 22,8% nel 2024, emergendo come la regione in più rapida crescita grazie alla rapida espansione della flotta, alla crescente domanda di viaggi aerei e ai forti investimenti in aeromobili di nuova generazione. Le compagnie aeree in Cina, India, Giappone e Sud-est asiatico adottano sempre più contratti PBH per ridurre i rischi operativi e garantire un’elevata utilizzazione degli aeromobili in mercati competitivi. La crescita della capacità MRO, inclusi nuovi impianti di revisione motori e hub di manutenzione digitali, accelera l’adozione regionale. L’espansione dei vettori a basso costo e di quelli a servizio completo, combinata con la crescente attività dell’aviazione d’affari, rafforza l’influenza crescente dell’Asia-Pacifico nel mercato Power by the Hour.

America Latina

L’America Latina detiene una quota del 6,1% nel 2024, trainata da una graduale espansione della flotta, dall’aumento dei viaggi transfrontalieri e dalla crescente adozione di contratti di manutenzione esternalizzati. Le compagnie aeree in Brasile, Messico e Colombia si rivolgono sempre più ai programmi PBH per gestire flotte invecchiate e affrontare condizioni economiche fluttuanti. Gli operatori apprezzano i costi di manutenzione prevedibili e la migliorata prontezza degli aeromobili, in particolare nelle regioni con infrastrutture MRO limitate. Man mano che i vettori regionali modernizzano le flotte ed espandono le rotte, si prevede un aumento della domanda di servizi di manutenzione strutturati ed efficienti in termini di costi, supportati da partnership con OEM globali e fornitori MRO terzi.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta una quota del 4,1% nel 2024, supportata da una forte attività dei principali vettori del Golfo, dall’espansione delle compagnie aeree regionali e dalla crescente presenza di investimenti in hub di manutenzione aerospaziale. Le iniziative di modernizzazione della flotta, in particolare tra gli operatori a lungo raggio, alimentano la domanda di accordi PBH che coprono motori, cellule e componenti critici. L’attenzione della regione sull’affidabilità per le rotte di transito internazionali rafforza l’adozione di programmi di servizio strutturati. L’Africa mostra un’adozione crescente poiché i vettori cercano stabilità operativa e prevedibilità dei costi. Le espansioni strategiche dell’MRO negli Emirati Arabi Uniti, in Arabia Saudita e in Etiopia rafforzano ulteriormente la partecipazione regionale nel mercato Power by the Hour.

Segmentazioni di Mercato:

Per Componente

- Motore

- Carrello di Atterraggio & Freni

- Parti di Ricambio & Componenti

- Cellule

Per Piattaforma

- Aviazione Commerciale

- Jet Privato

- Elicottero Commerciale

Per Applicazione

- Manutenzione di Linea

- Manutenzione Pesante

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato Power by the Hour è modellata da attori chiave tra cui Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic e GE Aviation. Queste aziende rafforzano le loro posizioni attraverso accordi di servizio a lungo termine, pacchetti di manutenzione dei motori e programmi di supporto al ciclo di vita su misura per flotte commerciali, aziendali ed elicotteri. Gli OEM mantengono un forte vantaggio integrando tecnologie di manutenzione predittiva, diagnostica proprietaria e piattaforme MRO digitali che migliorano l’affidabilità operativa per gli operatori. I fornitori MRO espandono le reti di servizio globali, introducono programmi di pooling dei componenti e collaborano con società di leasing per soddisfare la crescente domanda di manutenzione delle flotte. Partnership strategiche, espansioni delle strutture di revisione dei motori e investimenti in soluzioni di manutenzione basate sui dati continuano a definire la competizione. Poiché le compagnie aeree danno priorità ai costi di manutenzione prevedibili e all’elevata disponibilità degli aeromobili, i fornitori si concentrano su innovazione, personalizzazione del servizio ed espansione della presenza globale per garantire contratti PBH a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Sviluppi Recenti

- A luglio 2025, Lufthansa Technik ha esteso gli accordi esclusivi di manutenzione dei motori e Total Component Support (TCS) con Air Canada, coprendo i suoi motori CFM56-5B e le flotte Boeing 777/737 MAX fino al 2032.

- Ad aprile 2025, GE Aerospace e MTU Maintenance hanno formalizzato un accordo a lungo termine per il servizio dei motori GEnx presso la struttura ampliata di Fort Worth, migliorando la capacità di manutenzione e la portata della rete.

- A novembre 2025, Etihad Engineering, Lufthansa Technik Middle East e GE Aerospace hanno lanciato un nuovo Programma di Formazione alla Manutenzione per formare cittadini degli Emirati Arabi Uniti nella MRO aeronautica, supportando la crescita futura della forza lavoro nella regione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione, Piattaforma e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché le compagnie aeree danno sempre più priorità a strutture di costo di manutenzione prevedibili.

- L’adozione della manutenzione predittiva basata sull’IA migliorerà significativamente l’efficienza dei programmi PBH e l’affidabilità del ciclo di vita.

- Gli OEM continueranno ad espandere i contratti di servizio a lungo termine, rafforzando la loro influenza negli ecosistemi aftermarket globali.

- Le piattaforme MRO digitali guadagneranno maggiore accettazione, accelerando la diagnostica in tempo reale e la pianificazione automatizzata della manutenzione.

- La modernizzazione delle flotte nei segmenti commerciale, business ed elicotteri guiderà una domanda più forte per gli accordi PBH.

- L’espansione delle infrastrutture MRO nelle regioni emergenti migliorerà l’accessibilità ai servizi e l’adozione dei contratti.

- Le società di leasing integreranno le offerte PBH nei pacchetti di leasing degli aeromobili per attrarre operatori in cerca di stabilità operativa.

- Le iniziative di sostenibilità spingeranno le compagnie aeree verso pratiche di gestione efficienti dei motori e dei componenti supportate da PBH.

- Aumenteranno le partnership tra OEM e MRO indipendenti per supportare le diverse esigenze di manutenzione delle flotte.

- L’aumento del traffico aereo in Asia-Pacifico e Medio Oriente rafforzerà le opportunità di espansione del mercato futuro.