Panoramica del Mercato

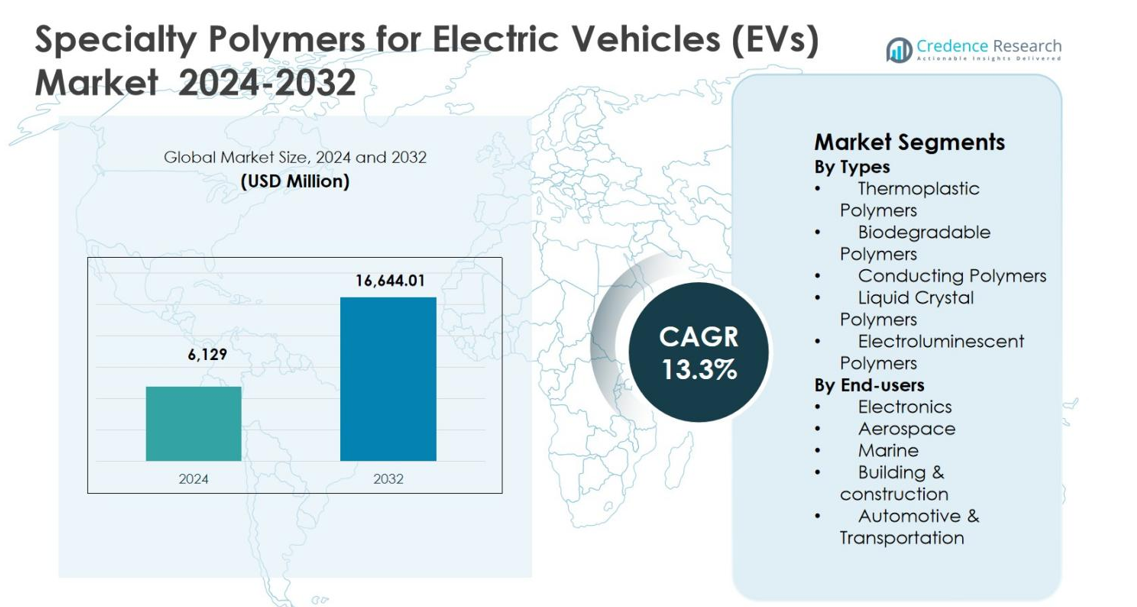

Il mercato dei polimeri speciali per veicoli elettrici (EV) è stato valutato a 6.129 milioni di USD nel 2024 e si prevede che raggiungerà 16.644,01 milioni di USD entro il 2032, espandendosi a un CAGR del 13,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Polimeri Speciali per Veicoli Elettrici (EV) 2024 |

6.129 milioni di USD |

| Mercato dei Polimeri Speciali per Veicoli Elettrici (EV), CAGR |

13,3% |

| Dimensione del Mercato dei Polimeri Speciali per Veicoli Elettrici (EV) 2032 |

16.644,01 milioni di USD |

Il mercato dei polimeri speciali per veicoli elettrici (EV) è influenzato dalla forte presenza di leader globali nel settore chimico e dei materiali come BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M e Celanese Corporation, che si concentrano su soluzioni polimeriche avanzate per batterie, elettronica di potenza e componenti leggeri per veicoli. Queste aziende enfatizzano l’innovazione dei materiali, la stabilità termica, l’isolamento elettrico e la sostenibilità per soddisfare i requisiti in evoluzione degli EV. L’Asia Pacifico ha guidato il mercato con una quota del 34,8% nel 2024, supportata dalla produzione su larga scala di EV e dalla produzione di batterie in Cina, Giappone e Corea del Sud. L’Europa ha seguito con una quota del 31,4%, guidata da rigide normative sulle emissioni e da una forte R&S automobilistica, mentre il Nord America ha rappresentato il 28,6%, supportato dall’adozione avanzata di EV e dall’innovazione dei materiali.

Approfondimenti di Mercato

- Il mercato dei polimeri speciali per veicoli elettrici (EV) è stato valutato a 6.129 milioni di USD nel 2024 e si prevede che raggiungerà 16.644,01 milioni di USD entro il 2032, crescendo a un CAGR del 13,3% durante il periodo di previsione.

- La crescita del mercato è guidata dalla rapida espansione della produzione di EV, dall’aumento della domanda di materiali leggeri e ad alte prestazioni e dall’adozione crescente di polimeri speciali in batterie, elettronica di potenza e sistemi di gestione termica.

- I polimeri termoplastici hanno dominato il mercato con una quota del segmento del 6% nel 2024, supportati dalla loro riciclabilità, resistenza meccanica e idoneità per componenti strutturali ed elettrici di EV, seguiti da polimeri conduttivi e a cristalli liquidi.

- Aziende leader come BASF SE, Solvay Group, Arkema Group, Dow Chemical Company e LyondellBasell si concentrano su innovazione, sostenibilità e partnership con produttori di EV per rafforzare il posizionamento sul mercato.

- L’Asia Pacifico ha guidato con una quota regionale dell’8% nel 2024, seguita dall’Europa al 31,4% e dal Nord America al 28,6%, mentre l’America Latina e il Medio Oriente & Africa insieme hanno rappresentato la quota rimanente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipi:

Il mercato dei polimeri speciali per veicoli elettrici (EV), per tipologia, è guidato dai polimeri termoplastici, che hanno rappresentato il 42,6% della quota di mercato nel 2024, grazie alle loro proprietà leggere, alta resistenza meccanica, riciclabilità e eccellente resistenza termica per alloggiamenti delle batterie, connettori e componenti interni. La forte domanda di poliammide, PEEK e polipropilene nelle applicazioni del gruppo propulsore e strutturali degli EV rafforza questo dominio. I polimeri conduttivi e i polimeri a cristalli liquidi seguono, supportati dall’uso crescente nei componenti elettronici e nei sistemi di gestione termica, mentre i polimeri biodegradabili ed elettroluminescenti guadagnano terreno nei materiali sostenibili e nelle tecnologie di display avanzate.

- Ad esempio, il Durethan BKV30FN04 di Lanxess, un poliammide 6 rinforzato con fibra di vetro, equipaggia gli alloggiamenti dei moduli batteria di INFAC con ritardanza di fiamma senza alogeni e isolamento ad alta tensione fino a 800 V, consentendo l’integrazione di funzioni complesse e un peso più leggero.

Per utenti finali:

Per utenti finali, il settore Automobilistico & Trasporti ha dominato il mercato dei polimeri speciali per veicoli elettrici (EV) con una quota del 51,8% nel 2024, supportato dall’accelerazione della produzione di EV, regolamenti sulle emissioni rigorosi e la necessità di materiali leggeri e ad alte prestazioni. I polimeri speciali sono ampiamente utilizzati nei moduli batteria, nell’isolamento dei cavi, nell’elettronica di potenza e nei sistemi di gestione termica. L’elettronica ha detenuto la seconda quota più grande grazie alla crescente domanda di connettori e materiali isolanti a base di polimeri, mentre i segmenti aerospaziale, marino e edilizia & costruzioni hanno contribuito costantemente attraverso l’adozione di soluzioni polimeriche ad alta resistenza e resistenti alla corrosione.

- Ad esempio, la resina NORYL NHP8000VT3 di SABIC, un materiale a base di etere di polifenilene, consente film isolanti a parete ultra-sottile per moduli batteria EV ad alta tensione (600-800 V), raggiungendo il più alto rating CTI PLC0 e UL94 V0 a uno spessore di 0,25 mm per una maggiore sicurezza e risparmio di spazio.

Principali Fattori di Crescita

Rapida Espansione della Produzione di Veicoli Elettrici

L’accelerazione della produzione globale di veicoli elettrici è un fattore di crescita primario per il mercato dei polimeri speciali per veicoli elettrici (EV). I produttori di automobili si affidano sempre più a polimeri avanzati per ridurre il peso del veicolo, migliorare l’efficienza energetica e estendere l’autonomia di guida. I polimeri speciali sostituiscono i metalli tradizionali negli alloggiamenti delle batterie, nell’elettronica di potenza, nei connettori e nei componenti interni grazie al loro superiore rapporto resistenza-peso e flessibilità di design. Gli incentivi governativi, i regolamenti sulle emissioni e l’espansione delle infrastrutture di ricarica stimolano ulteriormente la produzione di EV, aumentando direttamente la domanda di polimeri termoplastici ad alte prestazioni, conduttivi e a cristalli liquidi.

- Ad esempio, Covestro fornisce resine in policarbonato Makrolon® e PC/ABS Bayblend® per gli alloggiamenti delle batterie EV, consentendo design stampati a iniezione, ritardanti di fiamma con tolleranze strette per la produzione di massa.

Crescente Domanda di Materiali Leggeri e ad Alte Prestazioni

La riduzione del peso rimane un focus critico nel design degli EV, guidando fortemente il mercato dei polimeri speciali per veicoli elettrici (EV). I polimeri speciali consentono una significativa riduzione del peso mantenendo la stabilità termica, la ritardanza di fiamma e la durabilità meccanica richieste per i sistemi EV ad alta tensione. Il loro uso migliora l’efficienza della batteria, la sicurezza del veicolo e le prestazioni complessive. I produttori di automobili e componenti adottano sempre più compositi polimerici e termoplastici avanzati per raggiungere obiettivi di efficienza, rispettare gli standard di sicurezza e supportare architetture modulari dei veicoli, rafforzando una domanda sostenuta su piattaforme EV globali.

- Ad esempio, SABIC utilizza le resine NORYL GTX™ in progetti ibridi plastica/metallo per strutture di protezione a nido d’ape leggere nei sistemi di batterie per veicoli elettrici. Queste resine PPE modificate con poliammide offrono bassa densità, stabilità dimensionale e capacità di E-coat fino a 220°C per 30 minuti, sostituendo metalli più pesanti garantendo al contempo la protezione dagli impatti.

Progressi nelle Tecnologie delle Batterie e dell’Elettronica di Potenza

I continui progressi nella chimica delle batterie e nell’elettronica di potenza spingono significativamente il mercato dei polimeri speciali per veicoli elettrici (EV). Le batterie di nuova generazione agli ioni di litio e allo stato solido richiedono polimeri con una gestione termica superiore, isolamento elettrico e resistenza chimica. I polimeri speciali supportano un miglior dissipamento del calore, riducono il rischio di fuga termica e migliorano la durata dei pacchi batteria. I crescenti investimenti nelle tecnologie di ricarica rapida e nei sistemi ad alta tensione aumentano ulteriormente la necessità di polimeri conduttivi e ad alta temperatura, rafforzando il loro ruolo nelle architetture avanzate degli EV.

Tendenze e Opportunità Chiave

Crescente Adozione di Polimeri Sostenibili e Riciclabili

La sostenibilità è emersa come una tendenza chiave che modella il mercato dei polimeri speciali per veicoli elettrici (EV). I produttori di automobili danno sempre più priorità ai polimeri riciclabili e a base biologica per ridurre le emissioni durante il ciclo di vita del veicolo e conformarsi alle normative ambientali. I termoplastici biodegradabili e riciclabili presentano significative opportunità per l’innovazione dei materiali negli interni degli EV e nei componenti non strutturali. I produttori che investono in soluzioni polimeriche circolari e processi di produzione a basso contenuto di carbonio possono ottenere vantaggi competitivi affrontando al contempo gli obiettivi di sostenibilità lungo la catena del valore degli EV.

- Ad esempio, Avient ha sviluppato elastomeri termoplastici reSound™ REC (TPE) che incorporano polivinilbutirrale (PVB) riciclato da vetri di veicoli rotti, chiudendo il ciclo per le applicazioni automobilistiche.

Aumento dell’Integrazione di Polimeri Intelligenti e Funzionali

L’integrazione di polimeri intelligenti e funzionali presenta una forte opportunità di crescita nel mercato dei polimeri speciali per veicoli elettrici (EV). I polimeri conduttivi ed elettroluminescenti consentono applicazioni avanzate di rilevamento, illuminazione e monitoraggio energetico all’interno degli EV. Questi materiali supportano sistemi di gestione intelligente delle batterie, interfacce uomo-macchina migliorate e tecnologie di visualizzazione leggere. Man mano che gli EV evolvono verso piattaforme connesse e autonome, si prevede un aumento della domanda di materiali polimerici multifunzionali, aprendo nuove strade per la differenziazione e l’innovazione dei prodotti.

- Ad esempio, il polibutilene ad alto peso molecolare OPPANOL® di BASF serve come legante catodico nelle batterie EV. Esibisce una superiore elasticità e allungamento per adattarsi all’espansione meccanica durante il funzionamento della batteria, riducendo il rischio di danni fisici.

Sfide Chiave

Alti Costi dei Materiali e Volatilità dei Prezzi

I costi elevati associati ai polimeri speciali rappresentano una sfida significativa per il mercato dei polimeri speciali per veicoli elettrici (EV). I polimeri avanzati richiedono processi di produzione complessi e materie prime specializzate, portando a prezzi più alti rispetto alle plastiche e ai metalli convenzionali. Le fluttuazioni dei prezzi delle materie prime petrolchimiche influenzano ulteriormente le strutture dei costi. Questi fattori possono limitare l’adozione, in particolare tra i produttori di EV sensibili ai costi, e creare pressioni sui prezzi lungo la catena di fornitura.

Validazione delle Prestazioni e Conformità Normativa

Garantire prestazioni costanti e rispettare rigorosi standard normativi rimane una sfida nel mercato dei Polimeri Speciali per Veicoli Elettrici (EV). Le applicazioni EV richiedono polimeri che resistano a temperature estreme, alte tensioni e stress meccanico a lungo termine. Test estensivi, requisiti di certificazione e normative di sicurezza in evoluzione aumentano i tempi di sviluppo e i costi. I produttori devono investire continuamente nella validazione dei materiali e nei processi di conformità, il che può rallentare la commercializzazione e limitare l’adozione rapida di nuove tecnologie polimeriche.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota di mercato del 28,6% nel 2024 nel mercato dei Polimeri Speciali per Veicoli Elettrici (EV), supportato da una forte adozione degli EV, produzione automobilistica avanzata e investimenti sostenuti nella tecnologia delle batterie. Gli Stati Uniti guidano la domanda regionale grazie alla presenza di importanti produttori di EV e fornitori di polimeri, insieme a incentivi federali che promuovono la mobilità elettrica. I polimeri speciali sono ampiamente utilizzati in involucri per batterie, sistemi di gestione termica ed elettronica di potenza. La crescente attenzione ai materiali leggeri, alle iniziative di riciclaggio e ai polimeri ad alte prestazioni per applicazioni di ricarica rapida continua a rafforzare la crescita del mercato regionale.

Europa

L’Europa ha rappresentato una quota di mercato del 31,4% nel 2024 nel mercato dei Polimeri Speciali per Veicoli Elettrici (EV), guidata da rigide normative sulle emissioni e obiettivi di elettrificazione aggressivi. Paesi come Germania, Francia e Regno Unito sono i principali contributori, supportati da una forte presenza di OEM automobilistici e avanzate capacità di R&S sui polimeri. La regione enfatizza materiali polimerici sostenibili e riciclabili per soddisfare gli standard di conformità ambientale. Gli investimenti crescenti in gigafabbriche di batterie per EV e nel design di veicoli leggeri aumentano ulteriormente la domanda di polimeri termoplastici e conduttivi nelle applicazioni automobilistiche e di trasporto.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei Polimeri Speciali per Veicoli Elettrici (EV) con una quota di mercato del 34,8% nel 2024, guidata dalla rapida crescita della produzione di EV in Cina, Giappone e Corea del Sud. Forti incentivi governativi, l’espansione delle infrastrutture di ricarica e la produzione su larga scala di batterie guidano l’alto consumo di polimeri speciali. La regione beneficia di una produzione conveniente, catene di approvvigionamento robuste e una crescente domanda interna di veicoli elettrici passeggeri e commerciali. L’adozione crescente di polimeri avanzati in pacchi batteria, connettori e componenti elettronici continua a rafforzare la leadership dell’Asia Pacifico.

America Latina

L’America Latina ha catturato una quota di mercato del 3,1% nel 2024 nel mercato dei Polimeri Speciali per Veicoli Elettrici (EV), supportata da un’adozione graduale degli EV e da emergenti hub di produzione automobilistica in Brasile e Messico. Le iniziative governative che promuovono il trasporto pulito e gli investimenti crescenti nei sistemi di trasporto pubblico elettrico stanno guidando la domanda di polimeri. I polimeri speciali sono sempre più utilizzati in componenti automobilistici leggeri e materiali di isolamento elettrico. Sebbene il mercato sia ancora in fase di sviluppo, il miglioramento dei quadri normativi e la crescita delle partnership regionali presentano opportunità di crescita costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota di mercato del 2,1% nel 2024 nel mercato dei Polimeri Speciali per Veicoli Elettrici (EV), guidata dall’adozione iniziale degli EV e dallo sviluppo delle infrastrutture. Paesi come gli Emirati Arabi Uniti e il Sud Africa stanno investendo nella mobilità elettrica e in soluzioni di trasporto sostenibile. La domanda di polimeri speciali è in aumento nei componenti EV che richiedono resistenza termica e durata in condizioni climatiche difficili. L’aumento dell’attenzione governativa sulla diversificazione e le iniziative di energia pulita supporta l’espansione a lungo termine del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tipi

- Polimeri Termoplastici

- Polimeri Biodegradabili

- Polimeri Conduttivi

- Polimeri a Cristalli Liquidi

- Polimeri Elettroluminescenti

Per Utilizzatori Finali

- Elettronica

- Aerospaziale

- Marina

- Edilizia & costruzioni

- Automobilistico & Trasporti

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del panorama competitivo del mercato dei Polimeri Speciali per Veicoli Elettrici (EV) include BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, Celanese Corporation, Specialty Polymers, Inc., e AmeriLux International, LLC. Il mercato presenta un mix di leader chimici globali e produttori di materiali specializzati focalizzati su soluzioni polimeriche ad alte prestazioni per applicazioni EV. Le aziende competono attraverso l’innovazione continua dei materiali, enfatizzando la leggerezza, la stabilità termica, l’isolamento elettrico e le proprietà ignifughe su misura per batterie, elettronica di potenza e sistemi di ricarica. Investimenti strategici in R&S sui polimeri, espansione della capacità e tecnologie avanzate di compounding rafforzano la differenziazione del prodotto. Collaborazioni con OEM automobilistici e produttori di batterie supportano l’integrazione precoce dei materiali e accordi di fornitura a lungo termine. Le iniziative di sostenibilità, inclusi polimeri riciclabili e a basso contenuto di carbonio, influenzano ulteriormente la competizione, mentre le impronte manifatturiere regionali e le capacità di servizio tecnico influenzano la preferenza dei clienti e il posizionamento sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel settembre 2025, BASF SE ha lanciato Glysantin Electrified, refrigeranti a bassa conducibilità elettrica per veicoli elettrici, progettati per migliorare la sicurezza delle batterie e conformarsi al nuovo standard GB 29743.2-2025 in Cina.

- Nell’agosto 2025, SABIC ha introdotto i composti PBT ritardanti di fiamma LNP™ THERMOCOMP™ non bromurati/non clorurati per componenti critici di veicoli elettrici, migliorando la sicurezza e le prestazioni in applicazioni elettriche ad alta domanda.

- Nel luglio 2025, Covestro ha lanciato Baysafe BEF, una schiuma di incapsulamento in poliuretano avanzata ritardante di fiamma per batterie di veicoli elettrici. Il materiale limita la propagazione termica tra le celle, in linea con le nuove normative cinesi sulla sicurezza delle batterie per migliorare la sicurezza complessiva del veicolo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Utilizzatori Finali e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei polimeri speciali per veicoli elettrici (EV) sperimenterà una crescita sostenuta della domanda guidata dall’aumento della produzione globale di EV e dalla diversificazione dei modelli.

- Le case automobilistiche continueranno a sostituire i materiali tradizionali con polimeri speciali per ottenere riduzione del peso e migliorata efficienza energetica.

- I progressi nella tecnologia delle batterie accelereranno l’adozione di materiali polimerici ad alta temperatura e isolanti elettricamente.

- La domanda di polimeri conduttivi e funzionali aumenterà con l’espansione dell’elettronica di potenza intelligente e dei sistemi di gestione delle batterie.

- I requisiti di sostenibilità spingeranno i produttori verso soluzioni polimeriche riciclabili, a base biologica e a basso contenuto di carbonio.

- L’innovazione continua nei polimeri per la gestione termica supporterà architetture EV più sicure e a ricarica più rapida.

- Le partnership strategiche tra produttori di polimeri e OEM automobilistici rafforzeranno le relazioni di fornitura a lungo termine.

- L’espansione della capacità di produzione di EV nell’Asia Pacifica influenzerà le catene di approvvigionamento globali di polimeri.

- Gli standard normativi per la sicurezza antincendio e le prestazioni elettriche guideranno la certificazione e l’innovazione dei materiali.

- La personalizzazione delle formulazioni polimeriche per piattaforme EV specifiche diventerà un differenziatore competitivo chiave.