Panoramica del Mercato

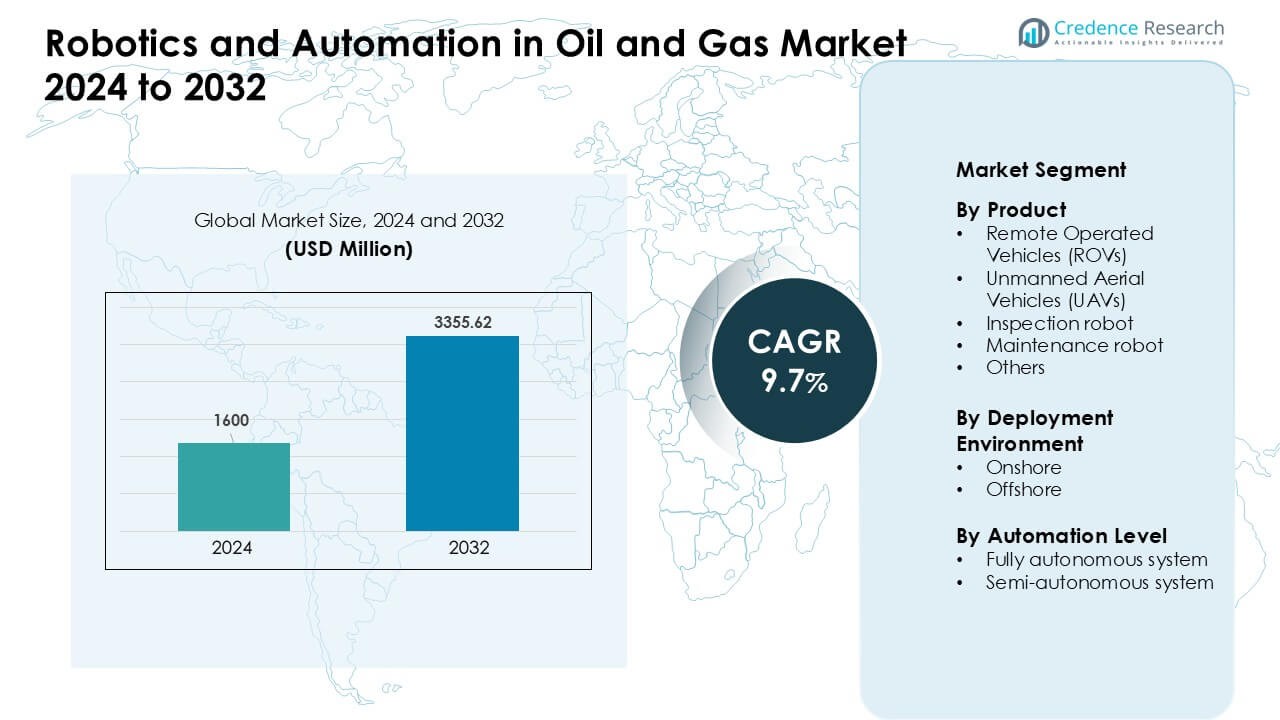

Il mercato della Robotica e Automazione nel Petrolio e Gas è stato valutato a 1600 milioni di USD nel 2024 ed è previsto che raggiunga 3355,62 milioni di USD entro il 2032, crescendo a un CAGR del 9,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Robotica e Automazione nel Petrolio e Gas 2024 |

USD 1600 Milioni |

| Robotica e Automazione nel Petrolio e Gas, CAGR |

9,7% |

| Dimensione del Mercato della Robotica e Automazione nel Petrolio e Gas 2032 |

USD 3355,62 Milioni |

Il Nord America ha guidato il mercato della Robotica e Automazione nel Petrolio e Gas nel 2024 con circa il 38% di quota, trainato dalla forte adozione di ROV, UAV e sistemi di ispezione autonomi nelle reti offshore e di pipeline. Aziende leader come Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes e Oceaneering hanno rafforzato il mercato attraverso robot sottomarini avanzati, crawler autonomi e strumenti di manutenzione abilitati all’IA. Questi attori si sono concentrati sul miglioramento della sicurezza operativa, riduzione dei tempi di inattività e supporto alla manutenzione predittiva negli asset upstream e midstream. La loro innovazione combinata e le implementazioni su larga scala hanno aiutato ad accelerare l’adozione dell’automazione nelle principali regioni di produzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della Robotica e Automazione nel Petrolio e Gas è stato valutato a 1600 milioni di USD nel 2024 ed è previsto che raggiunga 3355,62 milioni di USD entro il 2032, crescendo a un CAGR del 9,7% durante il 2025–2032.

- La domanda è cresciuta poiché i ROV hanno detenuto la maggiore quota di prodotto con circa il 38% nel 2024, trainata da operazioni in acque profonde, invecchiamento degli asset offshore e crescenti requisiti di sicurezza che hanno spinto gli operatori verso sistemi di ispezione e manutenzione automatizzati.

- I trend chiave includono la rapida adozione di robot autonomi guidati dall’IA, l’espansione del monitoraggio delle pipeline basato su UAV e l’uso crescente di gemelli digitali supportati da flussi di dati robotici per migliorare la manutenzione predittiva.

- Aziende leader come Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes e Oceaneering hanno rafforzato la competizione attraverso robot sottomarini avanzati, crawler autonomi e piattaforme di operazioni remote.

- Il Nord America ha dominato il mercato con quasi il 38% di quota nel 2024, supportato da una forte attività offshore, mentre i ROV sono rimasti il segmento leader a livello globale grazie all’elevato utilizzo nell’ispezione sottomarina.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

I Veicoli Operati a Distanza hanno mantenuto la posizione dominante nel 2024 con circa il 38% di quota. Gli operatori del settore petrolifero e del gas hanno utilizzato i ROV per ispezioni in acque profonde, controlli delle valvole e compiti ad alto rischio dove la presenza umana è pericolosa. La domanda è aumentata con l’espansione dei campi offshore e l’invecchiamento delle risorse sottomarine, aumentando le necessità di ispezione. Gli UAV hanno trovato un uso costante per i controlli delle torri di sfiato e il monitoraggio dei gasdotti, mentre i robot per ispezione e manutenzione sono avanzati grazie a sensori migliori e strumenti modulari. La crescita nei gruppi di prodotti è derivata dall’aumento delle esigenze di sicurezza, dagli obiettivi di riduzione dei tempi di inattività e dalla forte adozione delle operazioni digitali sul campo.

- Ad esempio, Interocean Marine Services Ltd. ha impiegato una flotta mista di ROV che va dai veicoli di classe micro a quelli di osservazione più UAV per effettuare valutazioni strutturali interne ed esterne complete di sei spud can su una chiatta jack-up, sostituendo l’ispezione basata su subacquei e consentendo l’ispezione di spazi subacquei confinati con sensori ad alta risoluzione.

Per Ambiente di Dispiegamento

I siti offshore hanno guidato il mercato nel 2024 con quasi il 57% di quota. Le strutture offshore hanno utilizzato robot per la mappatura sottomarina, l’analisi della corrosione, il rilevamento delle perdite e le ispezioni strutturali, riducendo il rischio basato sui subacquei e aumentando il tempo di attività delle risorse. I campi onshore hanno adottato i robot a un ritmo più veloce per il monitoraggio dei serbatoi, la sorveglianza del perimetro e i controlli di integrità dei gasdotti. L’alta quota offshore è derivata da condizioni difficili, serbatoi più profondi e rigide norme di sicurezza. Entrambi gli ambienti hanno beneficiato di budget di automazione in aumento, progetti robusti migliorati e una più ampia accettazione delle operazioni remote.

- Ad esempio, i ROV di classe lavorativa come i veicoli di ispezione pesante utilizzati dai principali operatori sono stati dispiegati a livello globale su centinaia di strutture offshore; una stima a livello industriale ha riportato oltre 550 ROV di classe lavorativa in funzione a partire dal 2015, molti dei quali continuano a operare nell’infrastruttura sottomarina del petrolio e del gas decenni dopo.

Per Livello di Automazione

I sistemi semi-autonomi hanno dominato il segmento del livello di automazione nel 2024 con circa il 61% di quota. Gli operatori hanno preferito i robot semi-autonomi perché consentono la supervisione umana riducendo il rischio operativo e migliorando la precisione nelle ispezioni e nelle riparazioni. I sistemi completamente autonomi si sono espansi man mano che la pianificazione dei percorsi AI, l’analisi in tempo reale e gli strumenti decisionali a bordo maturavano. La crescita è accelerata nelle zone pericolose dove è richiesto un monitoraggio continuo. L’impulso del mercato è venuto dai minori costi operativi, dai flussi di lavoro più sicuri e dalla maggiore precisione nei compiti di ispezione ripetitivi nelle operazioni upstream e midstream.

Principali Fattori di Crescita

Aumento dell’Attenzione alla Sicurezza dei Lavoratori e Riduzione dei Rischi

Le operazioni petrolifere e del gas comportano compiti ad alto rischio che espongono gli equipaggi a zone di pressione estrema, perdite tossiche, pericoli sottomarini e ambienti strutturali instabili. La robotica e l’automazione riducono questa esposizione spostando compiti di ispezione, saldatura, monitoraggio e risposta alle emergenze alle macchine piuttosto che ai lavoratori umani. Le aziende impiegano ROV, UAV e crawler per ispezionare torri di sfiato, riser, gasdotti in acque profonde e spazi confinati senza arresti o ingressi fisici. L’aumento della pressione normativa sulla prevenzione degli incidenti guida anche l’adozione, poiché le rigide norme di sicurezza richiedono un monitoraggio avanzato e una più rapida rilevazione dei guasti. I sistemi automatizzati migliorano la coerenza nei compiti pericolosi, riducono i tempi di inattività legati alle ispezioni manuali e consentono una migliore manutenzione predittiva attraverso dati in tempo reale. Man mano che le piattaforme offshore invecchiano e i rischi ambientali aumentano, gli operatori danno priorità agli investimenti tecnologici orientati alla sicurezza. Questa spinta alla sicurezza rimane uno dei motori di mercato più forti, spingendo i grandi operatori a sostituire le routine manuali legacy con sistemi robotici su risorse upstream, midstream e downstream.

- Ad esempio, BP ha impiegato il robot a quattro zampe Spot di Boston Dynamics su una piattaforma offshore nel Golfo del Messico; Spot è stato incaricato di leggere i manometri, eseguire ispezioni regolari dei componenti pericolosi e utilizzare sensori di gas integrati per rilevare perdite di metano, riducendo così la necessità di personale umano per pattugliare zone pericolose.

Espansione delle Attività di Esplorazione Offshore e in Acque Profonde

Il passaggio verso riserve offshore più profonde e complesse aumenta la domanda di strumenti robotici avanzati che possono operare dove i subacquei e le attrezzature manuali non possono. Le operazioni in acque profonde richiedono ROV di alta gamma, veicoli subacquei autonomi e robot di ispezione remota capaci di lavorare sotto pressione estrema e bassa visibilità. Con l’espansione delle installazioni offshore in regioni come il Mare del Nord, il Golfo del Messico e l’Africa occidentale, gli operatori investono pesantemente in ispezioni automatizzate per ridurre il rischio operativo e migliorare il monitoraggio dell’integrità strutturale. La robotica riduce i costi di manutenzione, migliora la rilevazione precoce dei guasti e prolunga la vita degli asset in queste zone ad alta intensità. Con l’invecchiamento di molte piattaforme offshore, cresce la necessità di controlli di corrosione, mappatura strutturale e rilevamento di perdite. I sistemi robotici autonomi consentono anche una sorveglianza continua in località remote, supportando decisioni più sicure e rapide. La crescita delle acque profonde combinata con obiettivi di produzione elevati garantisce una domanda a lungo termine per robotica avanzata e automazione all’interno delle infrastrutture offshore.

- Ad esempio, Equinor ha utilizzato l’AUV HUGIN (di Kongsberg Maritime) varianti di HUGIN sono valutate per la mappatura del fondale a profondità fino a 6.000 metri, consentendo indagini accurate del fondale marino, ispezioni delle infrastrutture sottomarine e indagini pre-installazione in campi in acque profonde senza intervento di subacquei.

Aumento della Digitalizzazione e Adozione della Manutenzione Predittiva

Le aziende petrolifere e del gas continuano ad accelerare la trasformazione digitale per ottimizzare le prestazioni e ridurre i tempi di inattività non pianificati. La robotica integrata con AI, sensori IoT e analisi cloud consente agli operatori di raccogliere dati strutturali in tempo reale, eseguire diagnosi automatizzate e rilevare guasti molto prima che si aggravino. I sistemi di manutenzione predittiva, alimentati dai dati di ispezione robotica, aiutano a ridurre i costi di riparazione e prolungare la vita delle attrezzature attraverso oleodotti, serbatoi, piattaforme e impianti di stoccaggio. Questi sistemi riducono il tempo di indagine manuale e migliorano la frequenza di monitoraggio, portando a una maggiore affidabilità degli asset. La crescente adozione dei gemelli digitali aumenta ulteriormente la domanda di robot di ispezione altamente accurati che alimentano dati operativi dal vivo nei modelli virtuali. Poiché le aziende cercano di ridurre le spese operative, migliorare l’affidabilità della produzione e soddisfare gli obiettivi di conformità ambientale, l’automazione diventa uno strumento fondamentale di digitalizzazione. Questa forte spinta verso la gestione degli asset basata sui dati continua ad espandere l’uso della robotica nelle operazioni a monte e a metà catena.

Tendenza Chiave & Opportunità

Crescente Uso della Robotica Autonoma Guidata dall’AI

L’intelligenza artificiale accelera il passaggio da strumenti semi-autonomi supervisionati a sistemi robotici completamente autonomi lungo la catena del valore del petrolio e del gas. L’IA consente una migliore rilevazione degli ostacoli, l’auto-navigazione in ambienti sottomarini complessi e il riconoscimento automatico delle anomalie attraverso la visione artificiale. Gli operatori sfruttano robot basati su IA per l’ispezione continua delle condutture, la rilevazione precoce della corrosione e la reportistica automatizzata, migliorando l’accuratezza della manutenzione. Questa tendenza apre nuove opportunità per i produttori di robotica di sviluppare sistemi basati sull’apprendimento capaci di adattarsi alle condizioni di campo in cambiamento. I robot completamente autonomi riducono la dipendenza dalla manodopera, aumentano la frequenza delle ispezioni e consentono operazioni in luoghi inaccessibili alle squadre umane. Man mano che i modelli di IA maturano, la loro integrazione con le piattaforme robotiche supporta la manutenzione predittiva, migliora la sicurezza e accelera il passaggio verso strutture offshore senza equipaggio. L’opportunità risiede nell’espansione dei sistemi autonomi per coprire grandi asset e ridurre i tempi di intervento attraverso un’intelligenza robotica avanzata.

- Ad esempio, uno studio del 2025 ha descritto un sistema robotico autonomo guidato dall’IA impiegato per l’ispezione ad alta precisione delle condutture sottomarine nel Mare del Nord; il sistema ha identificato con successo micro-crepe e anomalie lungo la parete della conduttura utilizzando algoritmi di visione artificiale e dati sonar.

Espansione delle Applicazioni di UAV e ROV nel Monitoraggio degli Asset

Gli UAV e i ROV si stanno espandendo ben oltre i ruoli di base di ispezione visiva, diventando strumenti essenziali per l’imaging termico, la rilevazione di metano, la mappatura digitale e i sondaggi sulla corrosione. Le flotte di UAV ora coprono grandi reti di condutture onshore, raffinerie e terminali di stoccaggio, mentre i ROV gestiscono riser in acque profonde, cavi sottomarini e strutture di piattaforme. La loro capacità di catturare dati ad alta risoluzione senza interruzioni riduce i costi operativi e aumenta l’efficienza della manutenzione. Questa espansione crea significative opportunità per le aziende di servizi che offrono l’ispezione robotica come servizio e per gli OEM che sviluppano droni robusti con lunga autonomia e payload multi-sensore. Il monitoraggio robotico supporta la conformità ai mandati di riduzione delle emissioni e alle regole di monitoraggio ambientale, rafforzando il loro ruolo nelle iniziative di sostenibilità. Con l’intensificarsi delle pressioni sulla transizione energetica, gli operatori adottano UAV e ROV per ottenere una sorveglianza degli asset più sicura, in tempo reale e conveniente su infrastrutture ampie e distribuite.

- Ad esempio, un test sul campo del 2024 ha impiegato un drone equipaggiato con un rilevatore di metano a sensore remoto (utilizzando uno spettrometro di assorbimento laser a diodo sintonizzabile, TDLAS) su una rete di condutture di gas naturale; il drone ha identificato con successo le colonne di fuga e mappato la loro posizione, consentendo azioni correttive senza interruzione della conduttura.

Integrazione della Robotica con Gemelli Digitali e Centri Operativi Remoti

L’industria del petrolio e del gas sta rapidamente adottando ecosistemi digitali integrati in cui i robot fungono da principali raccoglitori di dati per le piattaforme di gemelli digitali. I gemelli digitali richiedono input continui in tempo reale e la robotica fornisce flussi di dati stabili, accurati e ad alta frequenza per il monitoraggio della salute strutturale. I centri operativi remoti utilizzano i dati robotici per prendere decisioni più rapide, pianificare la manutenzione proattiva e simulare scenari operativi. Questa tendenza supporta la transizione verso piattaforme senza equipaggio e hub di comando centralizzati che controllano asset offshore e onshore da posizioni sicure nell’entroterra. L’opportunità risiede nell’espansione del coordinamento multi-robot, nel miglioramento dell’accuratezza dei sensori e nell’abilitazione di una connettività cloud senza soluzione di continuità. Man mano che le aziende riducono i requisiti delle squadre di campo e ottimizzano l’efficienza operativa, la robotica integrata con i gemelli digitali diventa un fattore chiave per operazioni petrolifere pronte per il futuro.

Principale Sfida

Alti Costi di Capitale e Ritorno sull’Investimento Limitato nelle Fasi Iniziali di Implementazione

La robotica e l’automazione richiedono un investimento iniziale sostanziale, specialmente per ROV in acque profonde, robot di ispezione avanzati, strumenti di navigazione autonomi e piattaforme di analisi integrate. Molti operatori di piccole e medie dimensioni affrontano vincoli di bilancio, rendendo difficile l’adozione su larga scala della robotica. Il dispiegamento iniziale spesso mostra un ROI lento perché i risparmi derivanti dalla riduzione del lavoro, dei tempi di inattività e dei miglioramenti della sicurezza si accumulano su periodi più lunghi. L’integrazione con l’infrastruttura esistente aggiunge costi extra, mentre sono necessari team specializzati per mantenere e operare i sistemi robotici. La volatilità economica nel settore petrolifero e del gas, specialmente durante i cali dei prezzi, ritarda ulteriormente le decisioni di investimento. Queste pressioni finanziarie limitano l’adozione rapida nonostante i chiari benefici di efficienza a lungo termine, rendendo il costo del capitale una sfida persistente.

Complessità Tecnica e Condizioni Operative Difficili

I sistemi robotici impiegati nelle operazioni petrolifere e del gas affrontano condizioni estreme, tra cui alta pressione, ambienti corrosivi, zone sottomarine piene di detriti e condizioni meteorologiche imprevedibili. Progettare robot che operino in modo affidabile in tali condizioni richiede alta precisione ingegneristica e manutenzione frequente. Le sfide di navigazione nelle zone di acque profonde, la latenza del segnale e la limitata autonomia delle batterie influenzano le prestazioni autonome. Gli ambienti onshore presentano anche pericoli come atmosfere esplosive e interferenze elettromagnetiche. Integrare i robot con i sistemi legacy, garantire la sicurezza informatica delle operazioni remote e mantenere la trasmissione dei dati in tempo reale aggiungono ulteriore complessità. Queste limitazioni tecniche rallentano gli sforzi di scalabilità e aumentano il rischio operativo per le aziende che adottano robotica avanzata.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato della Robotica e Automazione nel settore Petrolifero e del Gas nel 2024 con una quota di circa il 38%. Gli Stati Uniti e il Canada hanno adottato ROV, UAV e strumenti di ispezione autonomi per supportare le reti di pipeline invecchiate, le risorse offshore nel Golfo del Messico e le rigide norme federali di sicurezza. Le aziende hanno investito in sistemi di manutenzione predittiva, centri operativi remoti e droni per la rilevazione del metano per conformarsi alle normative sulle emissioni. La crescita è stata sostenuta anche da forti programmi di digitalizzazione e maggiori spese per la robotica sottomarina. La regione continua ad avanzare nell’automazione per ridurre i tempi di inattività e migliorare la sicurezza nelle strutture upstream e midstream.

Europa

L’Europa ha detenuto quasi il 27% della quota nel 2024, guidata da una forte adozione nel Mare del Nord, Norvegia e Piattaforma Continentale del Regno Unito. Gli operatori hanno utilizzato robot sottomarini avanzati, sistemi di analisi della corrosione e strumenti di monitoraggio autonomo per gestire campi offshore maturi. Politiche ambientali rigorose hanno accelerato l’uso di UAV per il tracciamento del metano e il rilevamento delle perdite. Anche le risorse europee hanno beneficiato delle tecnologie di ispezione remota che hanno ridotto la presenza umana in zone pericolose. Gli investimenti in gemelli digitali e sistemi di manutenzione basati su AI hanno ulteriormente spinto la domanda di automazione. La regione rimane un importante hub per l’innovazione robotica grazie alla forte collaborazione tra aziende energetiche e sviluppatori tecnologici.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 24% della quota nel 2024 ed è cresciuta rapidamente grazie all’espansione dei progetti offshore in Cina, India, Malesia e Australia. Le compagnie petrolifere nazionali hanno impiegato ROV e sistemi autonomi per la mappatura sottomarina, le ispezioni dei riser e l’esplorazione in acque profonde. Grandi raffinerie e impianti petrolchimici nella regione hanno anche aumentato l’uso di droni per le ispezioni dei serbatoi e il monitoraggio della sicurezza. Gli sforzi crescenti di digitalizzazione e la necessità di una manutenzione economica in operazioni ad alto volume hanno ulteriormente sostenuto l’adozione. L’Asia-Pacifico continua a investire nell’automazione per soddisfare la crescente domanda energetica, migliorare la sicurezza della forza lavoro e rafforzare l’affidabilità delle risorse sia offshore che onshore.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto circa l’8% della quota nel 2024, supportata dall’uso intenso dell’automazione nei principali produttori di petrolio come Arabia Saudita, Emirati Arabi Uniti e Qatar. Gli operatori hanno adottato crawler robotici, droni per ispezioni e sistemi semi-autonomi per la sorveglianza dei gasdotti, la manutenzione delle raffinerie e il monitoraggio delle torri di combustione. Le dure condizioni desertiche e le alte temperature operative hanno aumentato la dipendenza dalla robotica per ridurre i rischi e garantire una produzione ininterrotta. I campi offshore dell’Africa in Angola e Nigeria hanno utilizzato anche ROV per controlli di integrità delle risorse in acque profonde. I programmi digitali per i giacimenti petroliferi in corso continuano a stimolare la domanda di robotica in tutte le operazioni a monte e a valle.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, guidata principalmente dagli sviluppi offshore in Brasile e Messico. I campi in acque profonde e pre-sal del Brasile hanno utilizzato flotte avanzate di ROV, sistemi sottomarini autonomi e strumenti di manutenzione predittiva per gestire serbatoi complessi. Il Messico ha aumentato l’impiego di droni per la sorveglianza dei gasdotti e l’ispezione delle raffinerie per supportare gli obiettivi di modernizzazione. Gli operatori regionali hanno adottato l’automazione per migliorare la sicurezza, ridurre i tempi di inattività e ottimizzare la manutenzione delle infrastrutture invecchiate. Le riforme economiche e l’aumento degli investimenti nei progetti offshore hanno contribuito a una crescita costante. Nonostante le restrizioni di bilancio in alcuni mercati, l’adozione della robotica continua ad espandersi tra le grandi compagnie petrolifere nazionali.

Segmentazioni di Mercato:

Per Prodotto

- Veicoli Operati da Remoto (ROV)

- Veicoli Aerei Senza Pilota (UAV)

- Robot per ispezione

- Robot per manutenzione

- Altri

Per Ambiente di Implementazione

Per Livello di Automazione

- Sistema completamente autonomo

- Sistema semi-autonomo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato della Robotica e Automazione nel settore Petrolio e Gas presenta una forte partecipazione da parte di fornitori di tecnologia, produttori di robotica e grandi aziende di servizi petroliferi. Attori chiave come Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes e Oceaneering hanno avanzato il mercato attraverso sistemi di ispezione autonomi, robot industriali, robotica sottomarina e strumenti di manutenzione guidati dall’IA. Le aziende si sono concentrate sul miglioramento della sicurezza, riduzione del rischio operativo e miglioramento dell’integrità delle risorse in progetti offshore e onshore. Le partnership strategiche tra sviluppatori di robotica e operatori energetici hanno accelerato l’innovazione in ROV, UAV e crawler autonomi. Molti attori hanno anche ampliato le capacità di operazioni remote, piattaforme di manutenzione predittiva e integrazione del gemello digitale. L’investimento continuo in design robusti, carichi utili multi-sensore e analisi IA ha rafforzato le loro posizioni competitive. Il mercato rimane modellato da rapidi aggiornamenti tecnologici, espansioni dei servizi e forte domanda di soluzioni di ispezione e manutenzione senza pilota in tutto il mondo delle risorse petrolifere.

Analisi dei Giocatori Chiave

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Sviluppi Recenti

- A settembre 2025, ANYbotics ha ricevuto un investimento strategico da Climate Investment (CI), mirato a scalare il dispiegamento dei robot ANYmal a livello globale, specialmente per ambienti pericolosi ed esplosivi. Questo sottolinea la crescente fiducia nelle soluzioni di ispezione/monitoraggio robotico autonomo per il settore petrolifero e del gas, guidata dalle esigenze di sicurezza e sostenibilità.

- A gennaio 2025, la collaborazione con SLB è stata riaffermata in un aggiornamento formale, evidenziando l’integrazione della robotica di ANYbotics con le soluzioni di prestazioni di impianti/attrezzature OptiSite™ di SLB, consentendo dispiegamenti su scala globale per asset onshore e offshore.

- A ottobre 2024, ANYbotics ha firmato una partnership preferenziale a lungo termine con SLB (il braccio dei servizi energetici di Schlumberger) per fornire soluzioni robotiche autonome al settore petrolifero e del gas a livello globale. I loro robot “ANYmal” (certificati per zone pericolose) saranno impiegati per ispezioni, manutenzione predittiva e monitoraggio della sicurezza, riducendo significativamente il coinvolgimento umano nelle ispezioni di routine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Ambiente di Dispiegamento, Livello di Automazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione della robotica aumenterà man mano che gli operatori si sposteranno verso piattaforme offshore senza equipaggio e operazioni remote.

- ROV e UAV autonomi si espanderanno nell’ispezione in acque profonde, rilevamento di perdite e monitoraggio strutturale.

- La manutenzione predittiva guidata dall’IA ridurrà i tempi di inattività e prolungherà la vita degli asset attraverso oleodotti e raffinerie.

- I gemelli digitali integreranno più dati robotici per migliorare la modellazione degli asset in tempo reale e il processo decisionale.

- I modelli di ispezione robotica basati sui servizi cresceranno poiché le aziende preferiscono soluzioni scalabili e a basso capex.

- I robot per aree pericolose guadagneranno terreno per l’ingresso in spazi confinati, l’ispezione di flare-stack e il monitoraggio dei serbatoi.

- I robot collaborativi supporteranno le attività di manutenzione onshore e ridurranno l’esposizione della forza lavoro a zone ad alto rischio.

- Le tecnologie avanzate di rilevamento e imaging miglioreranno il rilevamento della corrosione e il monitoraggio delle emissioni.

- L’adozione regionale aumenterà man mano che i mercati emergenti investiranno nell’automazione per rafforzare la sicurezza energetica.

- Le partnership innovative tra aziende di servizi petroliferi e sviluppatori di robotica accelereranno le prestazioni e il dispiegamento dei sistemi.