市場概要

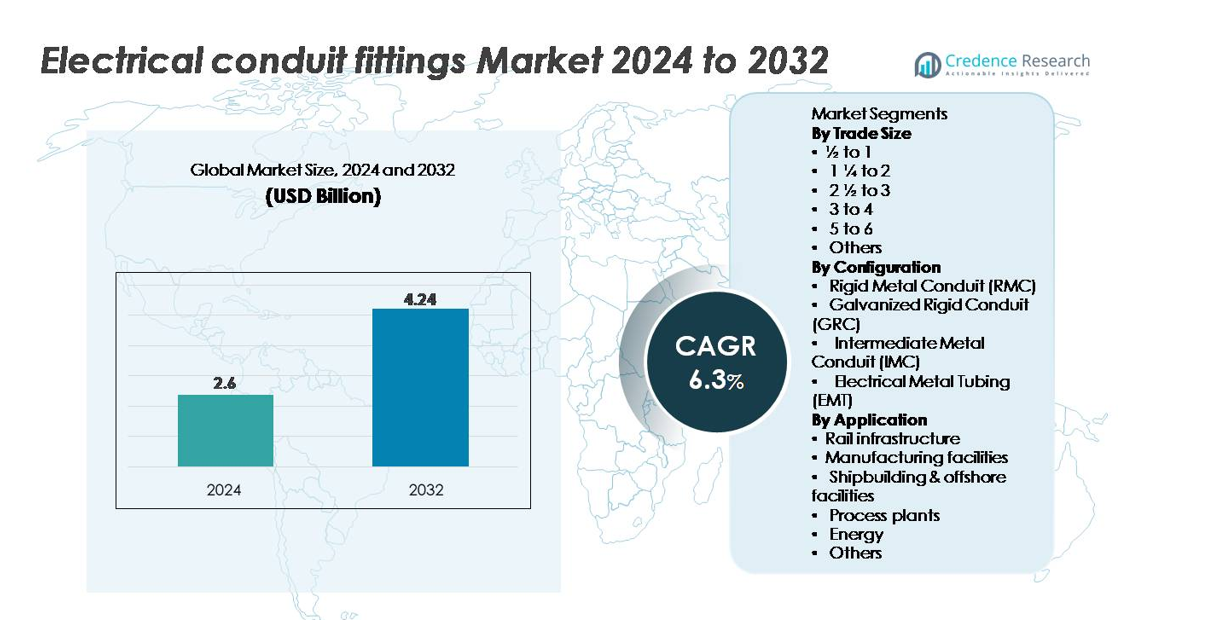

電気導管継手市場は2024年に26億米ドルと評価され、2032年までに42.4億米ドルに達すると予測されており、予測期間(2025年~2032年)中に年平均成長率6.3%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 電気導管継手市場規模 2024 |

26億米ドル |

| 電気導管継手市場、CAGR |

6.3% |

| 電気導管継手市場規模 2032 |

42.4億米ドル |

電気導管継手市場は、Techno Flex、Gibson Stainless & Specialty、Nucor Tubular Products、Legrand、American Conduit、HellermannTyton、Schneider Electric、Flexa、Anamet Electrical、Atkoreなどのグローバルメーカー間の激しい競争によって形成されています。これらの企業は、材料の革新、耐腐食設計、広範な流通ネットワークを活用して市場浸透を強化しています。アジア太平洋地域は、急速な工業化、大規模な建設、拡大する電力インフラによって36%のシェアで世界市場をリードしています。北米とヨーロッパは、厳格な電気安全基準と商業および産業施設の近代化によって支えられています。企業は、高性能アプリケーション向けに設計されたフィッティング、認証コンプライアンス、先進的な製造を通じて競争を続けています。

市場の洞察

- 電気導管継手市場は2024年に26億米ドルと評価され、2032年までに42.4億米ドルに達すると予測されており、予測期間中に6.3%のCAGRを記録しています。

- 強い需要は、急速な商業建設、産業電化、およびEMT、IMC、GRC、RMC互換の継手の採用を加速する厳格な安全規制によって推進されています。

- 主なトレンドには、耐腐食性のステンレス鋼およびコーティング継手の人気の高まり、モジュラーおよび工具不要のコネクタ設計の拡大、BIMのようなデジタル計画ツールの使用増加が含まれます。

- Techno Flex、Gibson Stainless & Specialty、Nucor Tubular Products、Legrand、American Conduit、HellermannTyton、Schneider Electric、Flexa、Anamet Electrical、Atkoreなどの主要プレーヤー間で競争が激化しており、それぞれがポートフォリオと流通ネットワークを強化しています。

- アジア太平洋が36%のシェアでリードし、北米が32%、ヨーロッパが24%に続いています。一方、EMTは支配的な構成セグメントであり、½から1インチの貿易サイズが最も多くの設置量を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

貿易サイズ別

貿易サイズ½から1インチは、住宅および軽商業配線プロジェクトでの広範な使用により、電気導管継手市場で支配的なサブセグメントを形成しています。コンパクトな回路や分岐接続が一般的なため、リノベーションや小規模建設での高いスループットが継続的な需要を保証し、EMTおよびIMCシステムとの互換性が請負業者間での採用を強化しています。1¼から2インチおよび2½から3インチのような大きな貿易サイズは産業用ケーブルをサポートしますが、設置頻度が低いため二次的です。3インチ以上のサイズは主に特殊な重工業用途に使用されます。

- 例えば、Atkoreは、米国の製造ネットワーク全体でUL-797およびUL-1242基準を満たすEMTおよびIMC鋼管を製造しています。同社は世界中に60以上の製造および流通拠点を運営しており、一貫した品質と大量の導管供給をサポートしています。

構成別

電気メタルチュービング(EMT)は、その軽量設計、迅速な設置特性、商業ビルや産業フィットアウトでの強い好みにより、主要な構成として浮上しています。EMTの曲げやすさと剛性金属導管に比べた材料コストの低さは、大規模な電気請負業者が設置効率を求める際の第一選択肢となっています。剛性金属導管(RMC)および亜鉛メッキ剛性導管(GRC)は、過酷で危険な環境で優れた耐腐食性を提供し、支配的です。一方、中間金属導管(IMC)は、重量に敏感な産業用設置にバランスの取れたオプションを提供します。

- 例えば、Gibson Stainless & Specialtyは、典型的な引張強度515 MPaおよび205 MPaの降伏強度を持つ316ステンレス鋼導管継手を製造しています。これらの機械的特性は、耐腐食性が重要な過酷な石油化学およびオフショア環境での信頼性のある性能をサポートします。

用途別

製造施設は、自動化された生産ラインの継続的な拡大、広範な機械配線、密閉された電気システムの厳格な安全要件によって主導される主要なアプリケーションセグメントを表しています。高電力負荷分配、機器の相互接続、制御室の配線は、重負荷用コンジットフィッティングの需要を大幅に増加させます。鉄道インフラとプロセスプラントは、大規模な電化アップグレードと厳格なコンプライアンス規範によって支えられています。造船およびオフショア施設は耐腐食性のコンジットソリューションを必要とし、エネルギーセクター、特に変電所および再生可能エネルギー資産は、長距離、高信頼性のケーブルネットワークをサポートするために堅牢な構成を利用しています。

主要な成長要因

商業、産業、インフラ建設の拡大

商業、産業、および公共インフラ開発への世界的な投資の増加は、電気コンジットフィッティングの主要な成長触媒として機能します。商業複合施設、物流拠点、データセンター、医療施設の急速な建設は、安全な配線システムの消費を促進します。製造ライン、オートメーション機器、高負荷電気ネットワークを含む産業の拡張は、重機械的ストレス、腐食性の露出、長いケーブルランをサポートできるコンジットフィッティングの需要をさらに強化します。スマート交通システム、メトロ鉄道回廊、ユーティリティの近代化プログラムなどの都市インフラのアップグレードは、コンプライアンスと安全基準を満たすために構造化されたコンジットベースの配線を採用し続けています。老朽化した施設の改装および改修活動も、コネクタ、カップリング、エルボー、圧縮フィッティングの交換需要を増加させます。継続的な建設活動と安全で密閉された配線に対する規制圧力の高まりの累積効果は、長期的な市場拡大を大いに支援します。

- 例えば、Legrandは、約90か国にわたる製造業務によって支えられた30万以上の製品リファレンスのグローバルポートフォリオを報告しています。このネットワークは、商業および産業プロジェクト向けの配線デバイス、ケーブル管理システム、およびコンジットアクセサリーの安定供給を可能にします。

電気安全と規制コンプライアンスへの注目の高まり

商業、産業、および高リスク環境における電気安全への関心の高まりは、配線の完全性を保護するために設計されたコンジットフィッティングの採用を促進し続けています。NEC、IEC、および地域当局などの規制機関は、機械的保護、接地の連続性、耐腐食性、火災安全に関連する厳格な基準を施行しています。高温、振動、化学物質、または爆発性のある環境を含む産業は、ますます剛性のある金属製コンジットシステムと強化されたフィッティングを必要としています。保険主導のコンプライアンス監査は、時代遅れの配線アクセサリーの交換をさらに加速させます。組織がEHS(環境、健康、安全)プログラムを強化するにつれて、アーク故障、短絡、湿気の浸入、ケーブルの劣化のリスクを最小限に抑えるコンジットフィッティングを優先します。倉庫、プラント、公共建物、輸送セクターにおけるコード準拠のインストールの必要性は、安全規制を主要な市場推進要因として位置付けています。

- たとえば、シュナイダーエレクトリックは、電気配電とエネルギー管理システムを世界的に展開しています。その製品範囲は、住宅、商業、工業環境で使用される低電圧配電装置、スイッチ、ソケット、配電盤、および関連コンポーネントをカバーしています。

産業プロセスの電化と自動化の進展

産業プロセスの電化への移行とインダストリー4.0技術の採用が進む中で、強固な導管インフラの必要性が大幅に増加しています。自動化された生産ライン、ロボット、CNC機械、高密度制御配線は、摩耗、振動、EMI曝露から敏感なケーブルを保護するための安全なルーティングソリューションを必要とします。ポンプシステム、HVACユニット、鉱業機器、配電資産の電化も、重荷重用導管フィッティングの使用を拡大します。工場環境におけるセンサー機器、IoTノード、監視システムの統合により、配線密度が増加し、精密なジャンクションフィッティング、拡張カップリング、接地アクセサリーの需要が高まります。産業がスマートでデジタル対応の運用に移行するにつれて、信頼性が高く、整理され、拡張可能な配線フレームワークの必要性が強まり、高度な導管フィッティングの採用が進みます。

主要なトレンドと機会

耐腐食性および特殊材料フィッティングの成長

市場の主要なトレンドは、ステンレス鋼、溶融亜鉛メッキ鋼、PVCコーティング金属、先進ポリマー複合材料で作られた耐腐食性フィッティングの需要増加を中心に展開しています。造船、オフショアエネルギー、石油化学、廃水処理などの産業は、塩水曝露、化学薬品の飛沫、高湿度に耐えることができるフィッティングを必要とします。クリーンルーム、製薬、食品加工施設の増加も、衛生的で清掃が容易な導管システムの採用を促進しています。メーカーは、シール機構を強化し、スレッドの完全性を向上させ、高品質のコーティングを施したフィッティングを含むポートフォリオを拡大しています。このトレンドは、過酷な運用条件における環境、熱、および機械的性能要件を満たすための特殊材料技術を開発するサプライヤーに強力な機会を生み出します。

電気計画のデジタル化とプレエンジニアードインストールシステムの台頭

新たな機会は、BIMベースの電気ルーティング、3Dレイアウト最適化、自動部品表生成などのデジタル建設ツールの採用にあり、標準化された精密設計の導管フィッティングの需要を高めます。プレエンジニアードフィッティングキット、モジュラーアセンブリ、クイックコネクトアクセサリーは、設置速度を加速し、労働コストを削減し、大規模な建設プロジェクト全体での一貫性を向上させます。請負業者は、ますます自動曲げ工具、ロボット設置システム、資産追跡用のスマートタグ付けと互換性のあるフィッティングを好みます。建設会社がワークフローをデジタル化し、プレファブリケーションの実践を採用するにつれて、統合された設置準備が整った導管フィッティングシステムを提供するサプライヤーは競争上の優位性を得ることができます。

- 例えば、Atkoreは公式BIMライブラリを通じて、2,000以上の電線管、ストラット、およびケーブル管理製品のRevit互換BIMファイルを提供しており、大規模な建設プロジェクトにおける正確なデジタル電気配線と自動部品表生成を可能にしています。

再生可能エネルギーと電力インフラへの投資の増加

太陽光発電所、風力発電所、水素施設、バッテリーエネルギー貯蔵プロジェクトを含む再生可能エネルギーへの世界的な移行は、屋外、高電圧、振動が激しい環境に適した電線管継手に大きな機会を生み出しています。再生可能エネルギーの設置には、インバーター、変電所、変圧器、監視装置のための広範なケーブルネットワークが必要であり、UV、湿気、熱サイクルに耐える頑丈な電線管継手の需要が高まっています。変電所のアップグレードや地下配線プログラムを含むグリッドの近代化イニシアチブも採用を支援しています。エネルギー転換が加速するにつれて、電力分配アーキテクチャで使用される電線管継手は持続的な長期成長を遂げています。

- 例えば、ABBのElastimold™固体絶縁地下配電システムには、IEEE 386基準に基づいてテストされた15 kV、25 kV、35 kVの定格コンポーネントが含まれており、屋外の熱サイクルや高電圧ストレスに耐えることができる電線管互換の終端を必要とする太陽光および風力発電所で展開されています。

主要な課題

原材料価格の変動とサプライチェーンの制約

電線管継手市場は、製造コストと価格の安定性に直接影響を与える不安定な鋼、アルミニウム、ポリマー価格に起因する重大な課題に直面しています。地政学的な不安定性、輸送制約、または亜鉛メッキ鋼の不足によるサプライチェーンの混乱は、生産サイクルと納期をさらに圧迫します。メーカーは、コーティング、ねじ切りプロセス、精密加工に関連する費用の増加に直面しています。これらの変動は利益率を制限し、長期契約を複雑にし、サプライヤーに調達の多様化を求める圧力をかけます。小規模メーカーは、垂直統合されたサプライチェーンを持つ大手企業との競争力を維持するのに苦労し、原材料依存が主要な業界の課題として浮上しています。

電気工事における労働力不足と設置スキルのギャップ

訓練を受けた電気技師と熟練した設置者の慢性的な不足は、特に電線管ベースの配線に大きく依存する産業および大規模商業プロジェクトにおいて運用上の課題を引き起こしています。不十分なスキルレベルは、設置エラー、プロジェクトの長期化、再作業コストの増加を招き、全体的な生産性を低下させます。特に剛性金属システム、危険区域のコンプライアンス、精密な曲げを伴う複雑な電線管レイアウトには、専門的な技術を持つ技術者が必要です。建設需要が労働力の供給を上回る速度で増加するにつれて、請負業者は遅延や能力制約に直面することが増えています。この不足は、メーカーに設置の複雑さを軽減するために、簡素化されたモジュラー設計や工具不要の継手設計を提供する圧力をかけています。

地域分析

北アメリカ

北アメリカは、商業建設の活発化、ユーティリティグリッドの近代化、NEC規制基準の強い遵守により、電気導管継手市場の約32%を占めています。米国は、データセンター、物流インフラ、産業オートメーションへの大規模な投資により、地域需要を牽引しています。製造、輸送、施設設備における老朽化した電気システムの大規模な改修は、導管継手の交換需要をさらに加速させます。EMTおよび剛性金属導管の高い採用率と、再生可能エネルギー設備への支出の増加が、地域全体の長期的な市場成長を強化しています。

ヨーロッパ

ヨーロッパは、厳格な電気安全規制、継続的な産業の近代化、鉄道、再生可能エネルギー、公共インフラプロジェクトの急速な拡大により、推定24%のシェアを占めています。ドイツ、英国、フランス、北欧諸国などの国々は、先進的な製造業、プロセス産業、スマートビルディングネットワークで使用される耐腐食性および耐火性の導管継手の需要を牽引しています。古い商業構造の継続的な改修と、洋上風力プロジェクトへの新たな投資が、金属製および特殊コーティングされた継手の採用を支えています。持続可能性、エネルギー効率、EN/IEC準拠への重視が、ヨーロッパを技術的に成熟した市場としての地位を強化しています。

アジア太平洋

アジア太平洋は、都市化の大規模化、産業回廊の拡大、交通、鉄道、エネルギーインフラへの高い公共支出に支えられ、世界市場で約36%のシェアを占めています。中国、インド、日本、東南アジアは、工場、商業ビル、ユーティリティネットワークでのEMT、IMC、GRCシステムの強い需要を示しています。特に電子機器、自動車、化学品の製造業の急成長が、高密度電気設備のための導管ベースの配線の広範な使用を促進しています。政府主導のスマートシティプログラムと再生可能エネルギー資産の急速な成長が、耐久性のあるスケーラブルな導管継手の必要性をさらに増幅させています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリ、コロンビアにおける産業活動の拡大、鉱業活動、インフラのアップグレードによって、世界需要の約5%を占めています。石油・ガス、水力発電、交通ネットワークへの投資の増加が、高振動および腐食性環境に適した頑丈な導管継手の使用を支えています。都市の拡大と商業ビルの近代化も、安定した採用に寄与しています。しかし、経済の変動と建設サイクルの遅さが、市場の広範な浸透を制限しています。地域の安全基準が強化され、民間部門の工業化が進むにつれ、標準化された導管システムの需要は増加すると予想されます。

中東・アフリカ

中東・アフリカ地域は、建設メガプロジェクト、石油・ガス施設の開発、ユーティリティ拡張プログラムにより、約3%のシェアを占めています。サウジアラビア、UAE、カタールを含むGCC諸国は、高温および危険な産業環境で使用される耐腐食性の高い重工業用導管継手の需要を押し上げています。アフリカの電力配電および鉱業セクターの成長が、段階的な採用を促進していますが、インフラのギャップが急速な拡大を制約しています。商業不動産、再生可能エネルギー、産業ゾーンへの投資の増加が、特に過酷な気候条件に耐えることができる亜鉛メッキおよび剛性金属導管システムの中長期的な成長を支えています。

市場セグメンテーション:

貿易サイズ別

- ½ から 1

- 1 ¼ から 2

- 2 ½ から 3

- 3 から 4

- 5 から 6

- その他

構成別

- リジッドメタルコンジット (RMC)

- 亜鉛メッキリジッドコンジット (GRC)

- 中間メタルコンジット (IMC)

- 電気メタルチュービング (EMT)

用途別

- 鉄道インフラ

- 製造施設

- 造船 & オフショア施設

- プロセスプラント

- エネルギー

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

電気コンジットフィッティング市場の競争環境は、製品品質、素材の革新、コンプライアンスに基づくエンジニアリングを通じて競争するグローバルメーカーと地域の専門家の混在によって特徴付けられています。主要なプレーヤーは、EMT、IMC、GRC、RMC互換のフィッティングのポートフォリオを拡大し、腐食防止コーティング、高強度合金、精密ねじ切り技術を統合して厳しい設置基準を満たすことに注力しています。企業は、戦略的な流通ネットワーク、契約者とのパートナーシップ、効率的な現場設置をサポートするトレーニングプログラムを通じて市場での存在感を強化しています。メーカーが大規模な商業および産業プロジェクトで労働時間を短縮し、整合性を向上させるモジュラー、クイックコネクト、ツールレスフィッティングを導入するにつれて、競争は激化しています。企業はまた、一貫性と供給の信頼性を向上させるために、デジタルカタログ、BIM互換の製品ライブラリ、自動製造システムに投資しています。インフラ需要の増加と電気安全規制の強化に伴い、強力な技術的信頼性、認証コンプライアンス、堅牢なアフターサポートを持つ企業は、世界市場で明確な競争優位性を維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要プレイヤー分析

最近の開発

- 2025年8月、Techno Flexはマディヤ・プラデーシュ州ピタムプルのSEZに新しい最先端の施設を設立し、製造拠点を拡大しました。この拡大は、導管パイプとフィッティングの生産能力を増強し、国内市場と輸出市場の両方をサポートすることを目的としています。

- 2025年7月9日、Gibson Stainless & Specialty, Inc.は、食品・飲料セクターを対象とした製品ラインの強化を発表しました。紙ラベルからレーザーマーキングへの移行や、衛生的で異物のない導管フィッティングのために、メスのポートを延長してオスのネジを完全に覆うようにしました。

- 2024年5月、Atkoreはステンレス鋼、亜鉛メッキ鋼、およびPVC導管とフィッティングに関する環境製品宣言(EPD)を発行しました。独立した第三者によって検証されたEPDは、製品ライフサイクル全体にわたる環境への影響を概説しており、温室効果ガス排出量やエネルギー消費を含んでいます。この取り組みは、Atkoreの持続可能性へのコミットメントを強調し、顧客が情報に基づいた決定を下し、グリーンビルディング認証をサポートするのに役立ちます。

レポートのカバレッジ

この調査レポートは、取引サイズ、構成、用途、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する業界の動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 大規模な商業、産業、インフラプロジェクトが安全性と耐久性を高めるために閉鎖型配線システムを採用し続けるため、市場は安定した需要を経験するでしょう。

- 製造施設での自動化と電化の進展により、密集した振動の多い電気ネットワークをサポートする高性能な導管継手の需要が増加します。

- オフショア、海洋、プロセス産業が拡大し、コンプライアンス要件が厳しくなるにつれて、腐食耐性および特殊材料の継手の採用が加速します。

- BIMやプレハブワークフローなどのデジタル建設ツールが、標準化された設置準備済みの導管継手ソリューションの需要を促進します。

- スマートビルディングや高度なHVAC、セキュリティ、エネルギー管理システムが、統合された電気配線のための適応可能な導管継手の採用を促進します。

- 再生可能エネルギーの太陽光、風力、水素、蓄電資産の成長により、屋外用、UV耐性、頑丈な継手を必要とするアプリケーションが拡大します。

- メーカーは、持続的な電気労働力不足の中で労働時間を短縮するために、モジュラー、クイックコネクト、ツールレス設計への投資を増やします。

- 持続可能性の取り組みが、リサイクル可能な材料、低排出コーティング、長寿命の導管システムの開発を促進します。

- 世界市場における規制基準の強化が、古い配線ハードウェアをコード準拠の継手に置き換える速度を加速します。

- 流通ネットワークとeコマースチャネルの拡大が、製品の入手可能性を向上させ、小規模な請負業者や地域の建設市場での採用を加速します。