市場概要

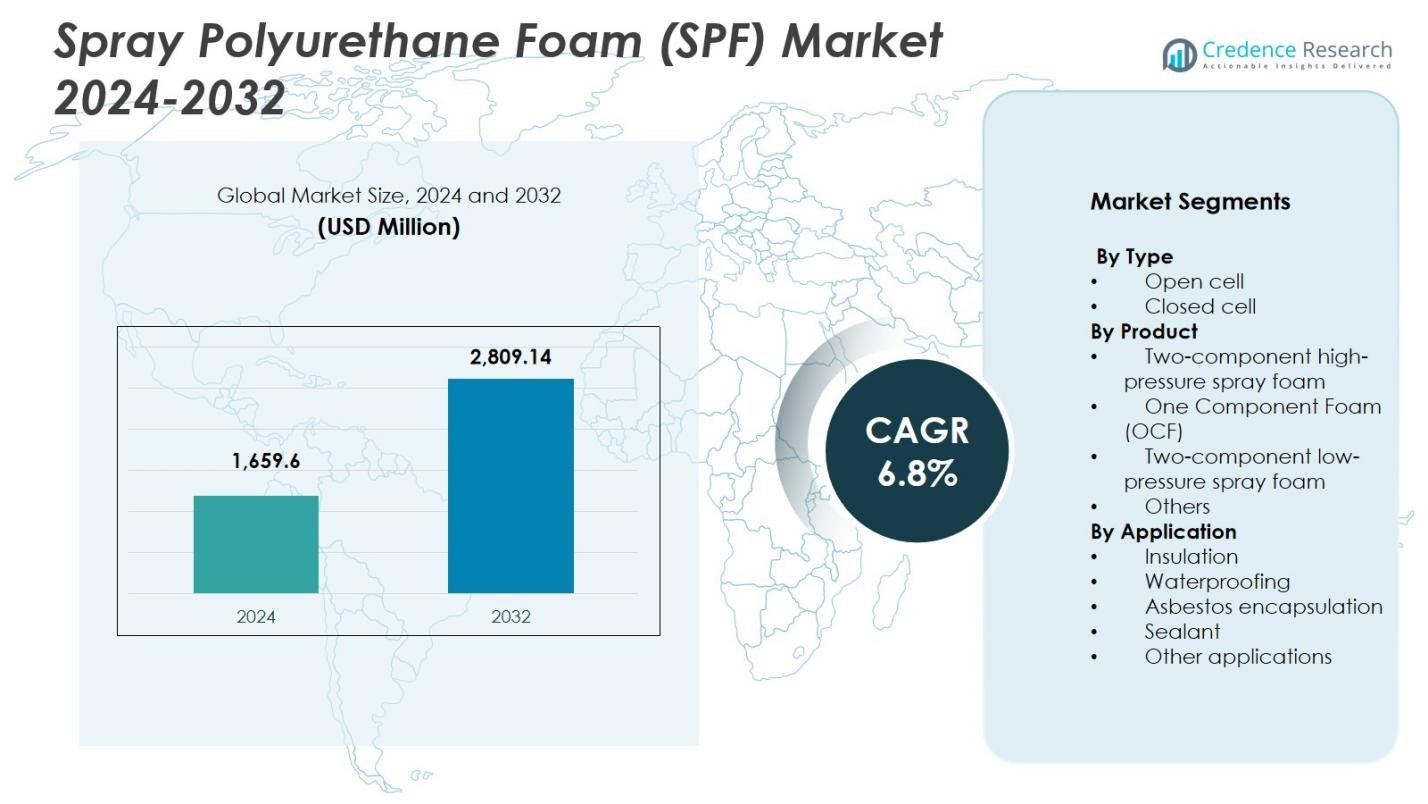

スプレーポリウレタンフォーム (SPF) 市場の規模は2024年に16億5960万米ドルと評価され、2032年までに28億914万米ドルに達すると予測されており、予測期間中のCAGRは6.8%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| スプレーポリウレタンフォーム (SPF) 市場規模 2024 |

16億5960万米ドル |

| スプレーポリウレタンフォーム (SPF) 市場、CAGR |

6.8% |

| スプレーポリウレタンフォーム (SPF) 市場規模 2032 |

28億914万米ドル |

スプレーポリウレタンフォーム (SPF) 市場は、Johns Manville、Accella Corporation、Isothane Ltd.、Huntsman、CertainTeed、LyondellBasell Industries、BASF SE、Icynene-Lapolla、Dow、Invistaなどの主要プレーヤーによって牽引されています。これらの企業は、高度な配合、高性能の断熱システム、エネルギー効率の高いソリューションに注力しています。これらの企業は、製品の革新、戦略的な協力、高成長の建設市場への拡大を通じて存在感を強化しています。地域的には、北米が2024年に37.6%のシェアでスプレーポリウレタンフォーム (SPF) 市場をリードしており、厳しいエネルギーコード、リトロフィット活動の増加、商業および住宅用途における閉セルSPFの強力な採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- スプレーポリウレタンフォーム(SPF)市場は2024年に16億5960万米ドルに達し、断熱材や防水用途での使用の増加により、2032年までに年平均成長率6.8%で成長します。

- 高性能断熱材への強い需要、厳格な建築エネルギーコード、改修活動の増加が、住宅、商業、産業部門全体でのSPF採用を支える主な要因です。

- 市場のトレンドは、低GWP配合、バイオベースのポリオール、設置効率と環境適合性を向上させる先進的なスプレー技術の使用拡大を反映しています。

- Johns Manville、BASF SE、Huntsman、Dow、Icynene-Lapolla、LyondellBasell Industriesなどの主要プレーヤーは、革新と強力な契約者パートナーシップを通じてポートフォリオを拡大し、高圧SPFソリューションに注力しています。

- 北米が37.6%のシェアでリードし、ヨーロッパが28.3%、アジア太平洋が24.1%に続き、断熱材セグメントが54.2%のシェアで世界的に支配しています。これは、優れた断熱性能と規制による需要によるものです。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別

スプレーポリウレタンフォーム(SPF)市場はタイプ別では閉セルフォームが支配しており、2024年に61.4%のシェアを占めています。これは、優れた断熱抵抗、高い構造強度、湿気バリア能力によるものです。閉セルSPFは、耐久性とエネルギー効率の目標が厳しい商業および産業建物で広く使用されています。開セルフォームは、密度が低く、音吸収性能があるため、住宅のインテリアでの需要をサポートしますが、そのシェアは低いままです。支配的な閉セルセグメントの成長は、断熱材の義務化の増加、建物のエンベロープ基準の改善、冷蔵、屋根、輸送用途での採用の増加によって促進されています。

- 例えば、Johns ManvilleのCorbond IV閉セルSPFは、HFOブローン中密度システムで、商業および産業構造をゼロODPと低GWPで優れた断熱および湿気性能で断熱します。

製品別

製品セグメンテーションでは、二成分高圧スプレーフォームが市場をリードし、2024年に48.7%のシェアを占めています。これは、大規模な断熱および屋根プロジェクトでの迅速な反応時間、高い収率、優れた接着性が求められるためです。このセグメントは、建設活動の拡大、厳格な省エネ規制、老朽化した建物の改修の増加から恩恵を受けています。一成分フォームおよび二成分低圧システムは、小規模な住宅のシーリングおよび修理作業で成長を続けていますが、市場シェアは低いままです。支配的な高圧SPFセグメントは、主に契約者の好み、生産性の利点、改良された配合技術によって進展しています。

- 例えば、UAEのマスダールシティでは、ハネウェルのソルスティス液体発泡剤を使用したスプレーポリウレタンフォームを組み込んだ「モダンコンボ屋根システム」が、新しい屋根の厳しい熱性能と環境要件を満たすために選ばれ、複雑で広範囲なプロジェクトにおける高圧SPFシステムの施工業者の好みを示しています。

用途別

用途の分野では、断熱セグメントが主導しており、2024年に54.2%のシェアを占めています。これは、SPFの高いR値、空気漏れの削減能力、新築および改修の両方での実績に起因しています。エネルギー効率コードの遵守に対する規制圧力と、グリーンビルディング認証の採用の増加が、このセグメントの拡大を促進し続けています。防水およびシーラントの用途は、基礎保護と建物の外皮性能で注目を集めており、アスベストのカプセル化は専門的なものとして残っています。断熱セグメントの優位性は、都市インフラの成長加速と持続可能で省エネな材料の需要増加によって強化されています。

主要な成長要因

高性能断熱材の需要増加

スプレーポリウレタンフォーム(SPF)市場は、エネルギー効率の高い建設への世界的な重視の高まりにより大幅に成長しています。SPFは、インチあたりのR値が非常に高く、優れた熱性能とHVAC負荷の削減を可能にします。政府が建物の効率コードを強化し、炭素削減目標を実施するにつれて、住宅、商業、産業部門全体での採用が加速しています。グリーンビルディングの推進と、老朽化したインフラの改修活動の増加が相まって、SPF断熱ソリューションの需要をさらに強化しています。この規制および性能駆動の勢いは、市場拡大の主要な触媒であり続けています。

- 例えば、BASFのENERTITEオープンセルSPFは、アリゾナ州ツーソンの2つの開発プロジェクトにおいて、572の多世帯ユニットでエネルギー効率、快適性、湿気管理を向上させました。

建設およびインフラプロジェクトの拡大

世界中での新築および改修プロジェクトの急増は、屋根、壁の断熱、空気シーリング、湿気管理におけるSPFの大幅な使用を促進しています。アジア太平洋地域での急速な都市化と、北米およびヨーロッパでのインフラの近代化により、高度な断熱材の必要性が高まっています。SPFの構造補強、エネルギー漏れの削減、長期的な耐久性の提供能力は、建設業者にとって好ましい材料として位置付けられています。さらに、冷蔵施設、物流倉庫、温度に敏感な産業ユニットの成長は、高圧SPF製品の需要を強化しています。

- 例えば、Spray Tight Foam Insulatorsは、ミシガン州リバールージュにある350,000平方フィートのInternational Precast Solutions製造施設の屋根システムとして、Lapolla FOAM-LOK 2800-4Gの閉セルSPFを適用しました。

持続可能でエコ効率の高い材料の採用拡大

持続可能性の圧力により、メーカーが低GWP発泡剤、バイオベースのポリオール、より環境に優しい配合を取り入れることで、SPFの状況が変化しています。これらの革新は、断熱材における炭素フットプリントと化学物質排出を対象とする世界的な環境規制に一致しています。LEEDやその他のグリーンビルディング認証をサポートする耐久性があり環境に優しい材料を求める顧客からの需要が高まっています。ライフサイクルの利点の向上、エネルギー消費の削減、熱性能の改善が、持続可能なSPF製品の選好を促進します。この移行は、産業が気候に適合した断熱ソリューションを採用することで市場の成長を強化します。

主要なトレンドと機会

フォーム配合と適用技術の進歩

SPF市場を形作る主要なトレンドは、耐火性の向上、排出量の削減、硬化性能の向上を備えた次世代の配合の開発です。スマートスプレー機器、自動プロポーショニングシステム、リアルタイムの適用監視への投資の増加が、設置の正確性を高め、材料の無駄を減らします。生産性と安全性を向上させる革新的で施工者に優しいシステムを提供する企業にとって、機会が生まれます。これらの進歩により、SPFはより厳しい環境基準を満たしながら、建物の品質を向上させ、高性能断熱材の採用を促進します。

- 例えば、EvonikとChemoursは共同で、DABCO PM 301触媒とOpteon 1100およびOpteon 1150 HFO発泡剤を組み合わせたSPFシステムを開発し、Opteon 1150のような超低GWP値を提供しています。これは、従来のHFC発泡剤より約100倍低い値です。

改修とエネルギー効率向上の機会の増加

発達した地域の老朽化した建物ストックは、政府が改修とエネルギー効率の向上を奨励する中で、SPFにとって大きな機会を生み出しています。SPFの空気の隙間を密閉し、構造の強度を高め、長期的なエネルギーコストを削減する能力は、住宅、商業、産業施設のアップグレードにおいて好まれる材料となっています。ネットゼロビルディングと脱炭素化への強調が採用をさらに加速させます。改修に最適化された配合と低圧システムを提供する企業は、いくつかの成熟市場で新築を上回る改修活動の中で利益を得ることができます。

- 例えば、ハンツマンはバグダッドのキャンプ・ビクトリーの構造にSPFを適用し、空調の必要性を92°Fで8台から70°Fで2台に削減しました。この改修により50%の燃料節約が達成され、75日以内に完全なROIを実現し、軍事施設の封じ込めにおけるSPFの役割を示しました。

主要な課題

環境および規制の遵守圧力

製造業者は、化学物質の排出、発泡剤、作業者の曝露限界、廃棄物処理を規制する厳しい規制により、増大する課題に直面しています。低GWP要件などの進化する基準への適合は、継続的な再配合と高いR&D支出を要求します。中小規模の生産者は、これらの義務を満たすためのコスト負担に苦しみ、価格設定や市場競争力に影響を与える可能性があります。さらに、イソシアネートやVOC排出に対する規制の監視は、運用上の制約を生み出し、生産および適用プロセス全体での安全プロトコルの強化を必要とします。

高い設置コストと熟練労働者の不足

SPFの設置は、専門的な機器、高圧システム、認定アプリケーターの必要性から、コストがかかるままです。特に発展途上市場における熟練労働者の不足は、大規模な採用を制限するボトルネックを生み出します。不適切な設置は、断熱の失敗、湿気の問題、再呼び出しにつながり、全体のプロジェクトリスクを増大させます。これらの課題は、小規模な請負業者やエンドユーザーにとっての障壁を高め、コストに敏感なセグメントでの浸透を遅らせます。コスト最適化と労働力の訓練に取り組むことが、一貫した市場成長を確保するために重要です。

地域分析

北アメリカ

北アメリカは、厳しい建築エネルギーコード、高性能断熱材の急速な採用、住宅改修プログラムからの強い需要により、2024年に37.6%のシェアでスプレーポリウレタンフォーム(SPF)市場をリードしています。この地域は、確立された建設慣行、屋根や商業用断熱材に広く使用される閉セルSPF、グリーンビルディング認証への投資の増加から利益を得ています。成長は、インフラの近代化、冷蔵施設の拡張、低GWP発泡剤に関連する環境遵守の増加によって支えられています。米国は、継続的な革新と請負業者主導のSPFアプリケーションにより、地域市場を支配し続けています。

ヨーロッパ

ヨーロッパは、厳しい持続可能性の義務、低排出建材の広範な採用、住宅および商業構造の脱炭素化への加速された取り組みにより、2024年に28.3%のシェアを保持しています。EUのエネルギー効率指令に支えられた地域の改修波は、断熱、空気封じ込め、湿気制御アプリケーションのためのSPF需要を押し上げています。ドイツ、フランス、英国などの国々は、強力な規制の施行と老朽化した建物の改修の増加により、主要な消費者となっています。成長はまた、循環経済目標および低炭素建設慣行に沿ったエコフレンドリーなSPF配合の革新からも利益を得ています。

アジア太平洋

アジア太平洋地域は、急速な都市化、インフラの拡大、エネルギー効率の高い建築ソリューションへの意識の高まりに支えられ、2024年には24.1%の市場シェアを持つ最も急成長している地域として浮上しています。商業複合施設、住宅高層ビル、産業施設の建設が増加し、特に断熱と防水においてSPFの広範な採用を促進しています。中国、インド、日本、韓国は、大規模な開発プロジェクトとグリーンビルディングを促進する政府の支援策を通じて需要を牽引しています。地域の製造力とコスト効果の高い原材料の利用可能性も市場成長を促進しています。コールドチェーン物流と産業用冷蔵への投資の増加は、さらにSPFの浸透を強化しています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、コロンビアにおける都市開発の拡大、再建活動の増加、現代的な断熱システムへの関心の高まりによって、2024年には6.2%のシェアを占めています。地域の温暖な気候は、住宅および商業ビルの冷却負荷を削減するためのSPFベースの熱管理の需要を加速させます。施工業者が湿気、空気浸透、構造強化に対応できる高性能材料にシフトするにつれて、採用が勢いを増しています。エネルギー効率の高い住宅を促進する政府の取り組みや産業用倉庫の拡大は、SPFメーカーに追加の機会を提供します。しかし、市場の成長は経済の変動や規制の枠組みの違いによって抑制されています。

中東・アフリカ

中東・アフリカは、商業ビル、ホスピタリティインフラ、温度管理された貯蔵施設の建設の増加に支えられ、2024年には3.8%の市場シェアを占めています。地域が極端な気候条件を管理し、HVAC集約型構造物のエネルギー消費を削減するために断熱を優先するにつれて、SPFの需要が増加しています。UAE、サウジアラビア、南アフリカなどの国々は、屋根、耐水性、産業用途での採用が増加しています。政府の持続可能性プログラムやグリーンビルディング認証も、先進的な断熱材料の使用を奨励しています。成長の可能性があるにもかかわらず、市場の拡大は限られた施工業者の専門知識と原材料の供給の変動による課題に直面しています。

市場セグメンテーション:

タイプ別

製品別

- 二成分高圧スプレーフォーム

- ワンコンポーネントフォーム (OCF)

- 二成分低圧スプレーフォーム

- その他

用途別

- 断熱

- 防水

- アスベスト封じ込め

- シーラント

- その他の用途

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

スプレーポリウレタンフォーム(SPF)市場の競争環境は、Johns Manville、Accella Corporation、Isothane Ltd.、Huntsman、CertainTeed、LyondellBasell Industries、BASF SE、Icynene-Lapolla、Dow、Invistaといった主要企業によって形成されており、これらの企業はイノベーション、製品の多様化、世界市場の拡大を推進しています。これらの企業は、熱性能の向上、環境への影響の軽減、進化する低GWP規制への適合を重視した先進的な配合に注力しています。R&Dへの戦略的投資、能力拡張、高圧システムの開発が競争力を強化します。契約業者、流通業者、建設会社とのパートナーシップが市場での存在感を高め、M&A活動が技術の取得と地理的な到達範囲をサポートします。市場プレーヤーは持続可能なソリューションをますます重視し、グリーンビルディング基準を満たすためにバイオベースのポリオールや次世代の発泡剤を統合しています。アプリケーション機器やデジタルインストールツールの継続的な革新が提供物をさらに差別化し、成長する断熱材とエネルギー効率重視の市場でのリーダーシップを強化しています。

主要プレイヤー分析

- ジョンズ・マンビル

- アクセラ・コーポレーション

- イソセイン社

- ハンツマン

- サーテインティード

- ライオンデルバセル・インダストリーズ

- BASF SE

- アイシネン・ラポラ

- ダウ

- インビスタ

最近の展開

- 2024年9月、BASF SEはFuture Foamとのコラボレーションを発表し、Lupranate T 80ベースの柔軟なポリウレタンフォーム製品を発売しました。これにより、快適性と断熱用途向けの新しい商業利用可能なTDIベースのソリューションでポリウレタンの提供を拡大しました。

- 2024年1月、ダウ社は建築および建設顧客向けに、熱効率を改善し環境への影響を低減するよう設計された新しい高性能スプレーポリウレタンフォーム断熱材製品シリーズを導入しました。

- 2023年11月14日、ホームインプルーブメントおよび建設製品のリーダーであるDAPは、初の1成分ブロードキャストスプレーフォーム「ウォール&キャビティフォーム ワイドスプレーアプリケーター付き」を導入し、スプレーフォームの適用を変革しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、製品、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- スプレーポリウレタンフォーム(SPF)市場は、住宅、商業、産業部門での世界的な建設活動の拡大に伴い、持続的な成長を遂げるでしょう。

- エネルギー効率の規制により、高い断熱性能と長期的な断熱効果を持つSPFの採用が促進されます。

- 各国がより厳しい環境および排出基準を施行するにつれ、低GWP(地球温暖化係数)配合の需要が強化されます。

- 老朽化した建物インフラを持つ成熟市場では、改修およびリノベーションプロジェクトが主要な成長の道となるでしょう。

- スプレー機器とデジタルアプリケーション技術の進歩により、施工の正確性と施工者の生産性が向上します。

- メーカーは、世界的な持続可能性目標に合わせて、バイオベースおよびエコ効率の高いSPFソリューションをますます導入するでしょう。

- コールドチェーン物流と温度管理施設の拡大は、産業用途でのSPFの使用増加を支えるでしょう。

- 発展途上地域での都市化の進行により、断熱および防水ソリューションとしてのSPFの消費が増加します。

- 企業が技術能力と地理的拡大を求める中で、戦略的パートナーシップとM&A活動が活発化するでしょう。

- スキル不足に対処し、質の高い施工を確保するために、労働力の訓練と認証プログラムの重要性が増すでしょう。