市場概要

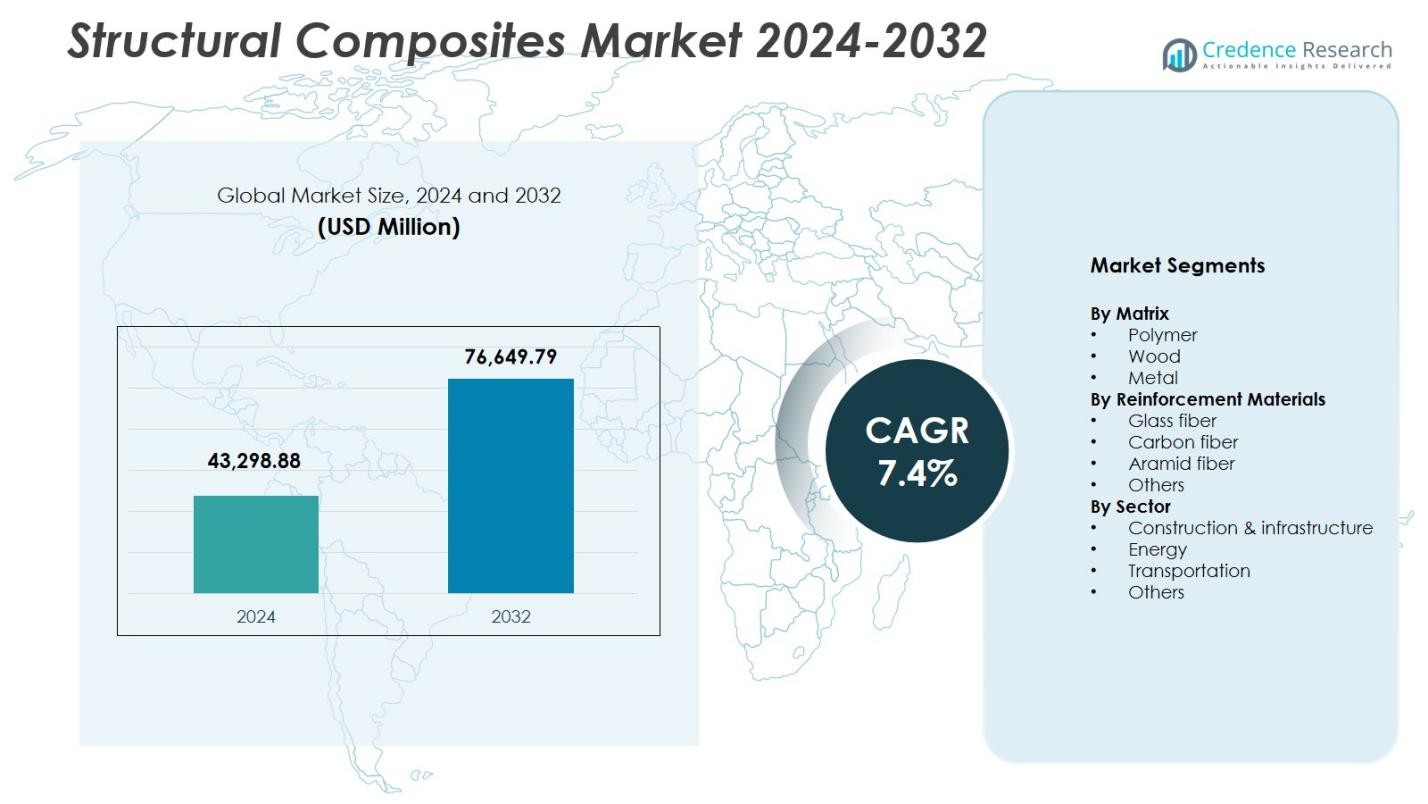

構造複合材市場の規模は2024年に43,298.88百万米ドルと評価され、2032年までに76,649.79百万米ドルに達すると予測されており、予測期間中のCAGRは7.4%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 構造複合材市場規模 2024 |

USD 43,298.88 百万 |

| 構造複合材市場、CAGR |

7.4% |

| 構造複合材市場規模 2032 |

USD 76,649.79 百万 |

構造複合材市場は、Hexcel Corporation、Toray Group、Owens Corning、Solvay、Teijin Limited、三菱ケミカルホールディングス、Huntsman Corporation、Hexion Inc.、SGL Group、Argosy International Inc.といった主要企業によって形成されており、これらの企業は構造用途向けの高性能材料の進展を推進しています。これらの企業は、建設、輸送、航空宇宙、エネルギー分野での需要増加に対応するため、強度、耐久性、軽量化の向上に注力しています。北米は2024年に32.4%のシェアで市場をリードしており、強力な製造能力とインフラ投資に支えられています。一方、ヨーロッパとアジア太平洋地域は、再生可能エネルギーと産業開発における強力な採用により、これに続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 構造用複合材料市場の規模は2024年に4,329,888万米ドルに達し、2032年までに年平均成長率7.4%で成長すると予測されています。

- 建設、輸送、再生可能エネルギーにおける軽量で耐腐食性の材料の需要増加により、2024年に8%のシェアを持つポリマーマトリックス複合材料の採用が強化されています。

- 主なトレンドには、風力エネルギー設備の急速な拡大、自動車の軽量化の進展、持続可能性目標を支えるリサイクル可能な複合技術の進歩が含まれます。

- Hexcel Corporation、Toray Group、Owens Corning、Solvay、Teijin Limitedなどの主要企業は、高強度材料、自動化、製品革新に注力し、市場での存在感を強化しています。

- 北米は4%のシェアでリードし、ヨーロッパが29.7%、アジア太平洋が28.1%で続き、大規模なインフラプログラム、再生可能エネルギーの成長、輸送アプリケーションの拡大に支えられています。

市場セグメンテーション分析:

市場セグメンテーション分析:

マトリックス別

マトリックス別の構造用複合材料市場は、ポリマーセグメントが2024年に62.8%のシェアを占め、高い強度対重量比、耐腐食性、建設、エネルギー、輸送アプリケーションにおける多用途性により支配されています。ポリマー複合材料は、ライフサイクルコストの削減、製造の容易さ、大規模な構造部品(橋梁デッキ、風力タービンブレード、自動車ボディパネルなど)への適合性により、引き続き注目されています。木材および金属マトリックスセグメントはニッチなアプリケーションに支えられていますが、軽量化、耐久性、構造性能の向上に焦点を当てる業界ではポリマーが依然として好まれています。

- 例えば、三菱ケミカルグループは、OEMの車体パネル(屋根やフードなど)にオートクレーブ可能なカーボンファイバープレプレグを提供し、180°Cで45分間の塗装を効率化しました。

強化材料別

強化材料別の構造用複合材料市場は、ガラスファイバーセグメントが2024年に54.6%のシェアを占め、コスト効率、優れた機械的特性、インフラおよび輸送構造での広範な採用に支えられています。ガラスファイバー複合材料は、高い引張強度、耐衝撃性、設計の柔軟性を可能にし、橋梁、鉄筋、海洋部品、建築パネルに適しています。カーボンファイバーは航空宇宙および高性能自動車アプリケーションでの強い需要に続き、アラミドファイバーやその他の材料は特殊な要件に対応しています。ガラスファイバーの支配は、耐久性のある軽量複合ソリューションへの投資の増加によってさらに強化されています。

- 例えば、DextraのDurabar GFRP鉄筋は、ガラス繊維強化ポリマー製で、鉄の4倍軽く、2倍強いです。ISO-9001認証工場で生産され、コンクリート補強用の直棒、コイル、曲げ材として提供されています。

セクター別

セクター別の構造複合材料市場は建設・インフラセグメントが支配しており、2024年には41.3%のシェアを獲得しました。これは、橋の改修、構造強化、モジュラー建設、耐腐食性の建築部品に複合材料が急速に採用されたためです。このセクターは、複合材料の長い耐用年数、メンテナンスコストの削減、優れた荷重支持能力から恩恵を受けています。エネルギー用途、特に風力タービンブレードは拡大を続けており、軽量車両製造によって輸送需要が促進されています。他のセクターは、海洋、産業、防衛用途を通じて貢献しています。建設・インフラの強い支配力は、世界的なインフラの近代化と持続可能性を重視した材料の代替を反映しています。

主要な成長要因

軽量で高強度な材料の需要増加

構造複合材料市場は、効率性と耐久性を向上させるために軽量で高強度な材料を優先する産業によって大幅に成長しています。複合材料は優れた機械的性能、耐腐食性、設計の柔軟性を提供し、輸送、建設、産業機器で広く使用されています。自動車メーカーや航空宇宙メーカーは、燃料効率を向上させ、排出を削減するために金属部品を複合材料に置き換えることが増えています。さらに、インフラ開発者は、メンテナンスコストを削減し、耐用年数を延ばすために複合ビーム、パネル、鉄筋を採用しており、これが世界のエンジニアリングおよび製造セクター全体で強い需要を促進しています。

- 例えば、StrongwellのCOMPOSOLITEパネルは、繊維強化ポリマーを用いたプルトルージョンで製造され、建物の荷重支持用途に組み合わせて使用される3.15インチ厚のモジュラー構造部品です。

再生可能エネルギーと風力発電設備の拡大

世界的な風力エネルギーの急速な展開は、特に大規模で高性能なタービンブレードの製造において、複合材料の消費を強く促進する要因となっています。構造複合材料は、長く効率的なブレード設計に不可欠な優れた疲労耐性、剛性、軽量特性を提供します。世界中の政府は再生可能エネルギーの容量追加に投資しており、複合材料の持続的な需要を生み出しています。オフショア風力プロジェクトは、優れた耐腐食性と構造信頼性を必要とし、市場成長をさらに高めています。これらの要因は、次世代の再生可能エネルギーインフラにとって複合材料を重要な材料として位置づけています。

- 例えば、ヴェスタスはV162-6.2 MW EnVentusタービンに、長さ79.35メートルの炭素繊維およびガラス繊維強化プラスチック製のブレードを装備しています。これらの複合材料は、162メートルのローター直径を可能にし、多様な風況でのエネルギー捕捉を向上させます。

インフラの近代化と修復活動の増加

世界中のインフラ再生イニシアチブは市場拡大を支援しており、複合材料は橋梁、トンネル、公共施設に対して長寿命で耐腐食性のソリューションを提供します。構造用複合材料は、鋼やコンクリートの代替品と比較して設置およびメンテナンスコストを削減し、強化および改修プロジェクトにおいて好まれています。スマートで持続可能なインフラへの投資の増加は、長寿命の先進材料の必要性を高めます。政府や民間の開発者は、パフォーマンスと耐久性を向上させるために、複合材料を使用したデッキ、鉄筋、ラップ、構造ビームを活用し、先進国および新興経済国の市場成長を大幅に加速させています。

主要なトレンドと機会

高性能複合材料製造における技術的進歩

樹脂化学、繊維技術、自動化生産プロセスにおける継続的な革新は、構造用複合材料市場に大きな機会をもたらします。樹脂注入成形、フィラメントワインディング、自動繊維配置などの先進技術は、生産速度、一貫性、コスト効率を向上させます。リサイクル可能な複合材料や熱可塑性マトリックスの出現は、持続可能性に焦点を当てた革新を促進します。これらの技術は、より軽量で強く、耐久性のある部品の開発を可能にし、航空宇宙、自動車、防衛、大規模建設における機会を開拓します。デジタル製造と材料最適化に投資するメーカーは、廃棄物の削減と製品性能の向上の恩恵を受けます。

- 例えば、Advanced Composites Inc.は、炭素繊維とガラス繊維材料を使用したフィラメントワインディングマシンを使用して、防衛および商業用途向けの高性能チューブや構造物を製造し、試作から本生産までをサポートしています。

持続可能でエコ効率の高い複合ソリューションの採用拡大

ESG目標や循環経済の実践に対する世界的な強調の高まりは、バイオベースの樹脂、天然繊維、リサイクル可能な複合システムの採用を促進しています。産業界は、厳しい排出基準を満たしながら性能を損なわない環境に優しい構造ソリューションを求めています。持続可能な複合材料は、グリーンビルディング、再生可能エネルギー設備、次世代モビリティ、カーボンニュートラルインフラにおける新たな機会を創出します。低炭素材料に対する規制支援は、エコ効率の高い複合材料への移行を加速させ、メーカーが持続可能な製品ラインを拡大し、グリーンな構造材料の需要増に応えるためにサプライチェーン全体で革新を促進します。

- 例えば、HexcelのNature Rangeは、亜麻繊維と生物由来の樹脂を組み合わせて石油化学エポキシを置き換え、風力タービンブレードの複合材料の加工特性を維持しています。これは、樹脂の特性を変えることなく、再生可能エネルギーにおける排出削減をサポートします。

主要な課題

高い生産コストと複雑な製造プロセス

強力な性能上の利点があるにもかかわらず、構造用複合材料市場は高い材料コスト、労働集約的なプロセス、および多額の資本要件のために課題に直面しています。先進的な繊維、特殊な工具、精密な製造は、従来の鋼やアルミニウムと比較して生産費用を高めています。製造業者はまた、長いサイクルタイムと厳格な品質管理基準を管理しなければならず、これがスケーラビリティを制限します。これらのコスト障壁は、特に発展途上地域において、価格に敏感なアプリケーションでの採用を妨げています。この課題を克服するには、自動化の進展、低コストの原材料、およびコスト競争力を高めるための最適化された設計技術が必要です。

限られたリサイクル技術と廃棄物管理の問題

構造用複合材料のリサイクルは、複雑な材料構成、架橋樹脂システム、および経済的に実行可能なリサイクル技術の限られた利用可能性のために大きな課題となっています。ほとんどの複合材料廃棄物は埋立地に送られ、環境問題を引き起こし、規制の監視を促しています。業界は、性能を劣化させることなく繊維を回収し、複合材料廃棄物を再利用するためのスケーラブルなソリューションを必要としています。成熟したリサイクルインフラの欠如は、自動車や建設などの大量生産セクターでの広範な採用を制限しています。この課題に対処するには、化学リサイクル、熱可塑性複合材料の開発、および循環型材料システムのブレークスルーが必要です。

地域分析

北アメリカ

北アメリカは、2024年に32.4%のシェアを持ち、航空宇宙、インフラ修復、風力エネルギー設備全体での強力な採用に支えられ、構造用複合材料市場でリードしています。この地域は、先進的な製造能力、軽量材料への高い投資、および主要な複合材料メーカーの強力な存在から恩恵を受けています。インフラの近代化プログラムは、腐食耐性のある鉄筋、橋梁デッキ、および構造強化ソリューションの需要を加速させます。拡大する電気自動車セクターは、軽量ボディ構造における複合材料の使用をさらに促進します。エネルギー効率と持続可能性を促進する好ましい規制フレームワークは、米国とカナダ全体での市場拡大を引き続き強化しています。

ヨーロッパ

ヨーロッパは、2024年に構造用複合材料市場で29.7%のシェアを獲得し、広範な再生可能エネルギーの展開、厳しい環境規制、および軽量エンジニアリングへの業界全体の取り組みによって推進されています。この地域は、オフショア風力タービンの設置でリードしており、高度な複合材料ブレードと構造部品の大きな需要を生み出しています。自動車OEMは、排出削減目標を達成するために複合材料の統合を加速し、建設会社は耐久性がありリサイクル可能な複合材料ソリューションを優先しています。特にドイツ、英国、フランスでの強力な研究開発投資は、高性能で持続可能な材料の革新をサポートしています。この地域の循環性を推進する規制は、長期的な複合材料の採用を強化しています。

アジア太平洋

アジア太平洋地域は、急速な工業化、インフラプロジェクトの拡大、再生可能エネルギー容量の増加により、2024年に28.1%のシェアを持ち、構造複合材市場の成長を牽引しています。中国とインドは、大規模な建設、輸送の近代化、風力エネルギー設備への投資の増加を通じて市場拡大に大きく貢献しています。この地域は、競争力のある原材料の供給とコスト効率の高い製造から恩恵を受け、さまざまな分野での採用を可能にしています。自動車の軽量化、高速鉄道の開発、海洋用途が需要をさらに強化しています。アジア太平洋の拡大する産業基盤と持続可能なインフラに対する政府の支援は、多様な用途での複合材の浸透を確実にしています。

ラテンアメリカ

ラテンアメリカは、建設、石油・ガス、輸送機器での用途の増加に支えられ、2024年に構造複合材市場で5.4%のシェアを占めました。ブラジルやメキシコなどの国々は、厳しい環境条件のため、腐食に強い構造物、パイプライン、海洋部品に複合材料をますます採用しています。インフラのアップグレードと特に風力発電における再生可能エネルギー投資の増加が需要の成長に寄与しています。地元の製造拡大と世界的な複合材メーカーとのパートナーシップが市場アクセスを向上させています。主要経済国での経済多様化の努力が、耐久性があり高性能な構造複合材の採用をさらに促進しています。

中東・アフリカ

中東・アフリカ地域は、インフラ開発、エネルギー部門の拡大、厳しい環境条件での複合材の使用増加により、2024年に構造複合材市場で4.4%のシェアを占めました。この地域は、腐食、熱、化学物質への優れた耐性のため、パイプライン、建物のファサード、産業構造物に複合材料をますます使用しています。大規模な太陽光および風力プロジェクトを含む再生可能エネルギーの取り組みが追加の需要を支えています。GCC諸国での建設活動の増加とアフリカ全土での工業化が市場浸透をさらに加速させています。世界的な複合材メーカーとの協力が地元の能力と採用を強化しています。

市場セグメンテーション:

マトリックス別

補強材料別

セクター別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

構造複合材市場の競争環境には、Hexcel Corporation、Hexion Inc.、帝人株式会社、Solvay、三菱ケミカルホールディングス、東レグループ、Huntsman Corporation、オーウェンズコーニング、SGLグループ、Argosy International Inc.などの主要企業が含まれ、技術革新と世界市場の拡大を推進しています。これらの企業は、航空宇宙、建設、輸送、エネルギー分野での需要の高まりに応えるため、機械的強度、耐久性、持続可能性を強化した高性能複合材の開発に注力しています。合併、製品の進化、能力拡大などの戦略的イニシアチブは、市場での地位を強化します。多くの企業は、自動化、リサイクル可能な複合技術、軽量材料に多額の投資を行い、新興の用途に対応しています。OEMやインフラ開発者とのパートナーシップにより、複雑なエンジニアリング要件に対応するためのカスタマイズされた複合ソリューションが可能となり、地域全体での継続的な成長と競争力の差別化を確保しています。

主要プレイヤー分析

- オーウェンス・コーニング

- ソルベイ

- アルゴシー・インターナショナル・インク

- ヘキシオン・インク

- SGLグループ

- 帝人株式会社

- 三菱ケミカルホールディングス株式会社

- ハンツマン・コーポレーション

- 東レグループ

- ヘクセル・コーポレーション

最近の動向

- 2025年9月、AMグループは、ドイツとスロバキアの生産施設を統合し、プレミアム自動車、防衛、航空宇宙、再生可能エネルギー分野での能力を強化するために、美的および構造用途向けの高級カーボンファイバーコンポーネントのヨーロッパの専門家であるUBCコンポジットを買収しました。

- 2025年12月、SyensqoとVertical Aerospaceは、Syensqoの高性能複合材料と接着剤をVX4電動航空機構造に統合する長期的なパートナーシップを発表しました。

- 2025年11月、FibreCoatとLofith Compositesは、宇宙用途向けの次世代熱可塑性複合材料を開発するための戦略的パートナーシップを結びました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、マトリックス、強化材料、セクター、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動態、規制シナリオ、技術革新についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 産業が軽量で高強度の複合構造をますます採用するにつれて、市場は強力な成長を遂げるでしょう。

- 自動化された複合材料製造の進歩により、生産効率が向上し、コストが削減されるでしょう。

- 特に風力発電における再生可能エネルギーの拡大により、先進的な複合ブレードやコンポーネントの需要が高まるでしょう。

- インフラの近代化プロジェクトにより、耐腐食性複合材料の採用が加速するでしょう。

- 自動車および航空宇宙分野は、引き続き複合材料ベースの軽量化ソリューションにシフトするでしょう。

- リサイクル可能でバイオベースの複合材料の開発が持続可能性の目標を支えるでしょう。

- 高性能カーボンファイバー技術への投資の増加がプレミアム用途を強化するでしょう。

- 新興経済国は、建設、輸送、産業セグメント全体で複合材料の使用を拡大するでしょう。

- デジタルデザイン、シミュレーションツール、スマート複合材料モニタリングシステムが性能最適化を向上させるでしょう。

- グローバルプレイヤーは、進化する構造複合材料のニーズに応えるために戦略的パートナーシップと能力拡張に焦点を当てるでしょう。