市場概要

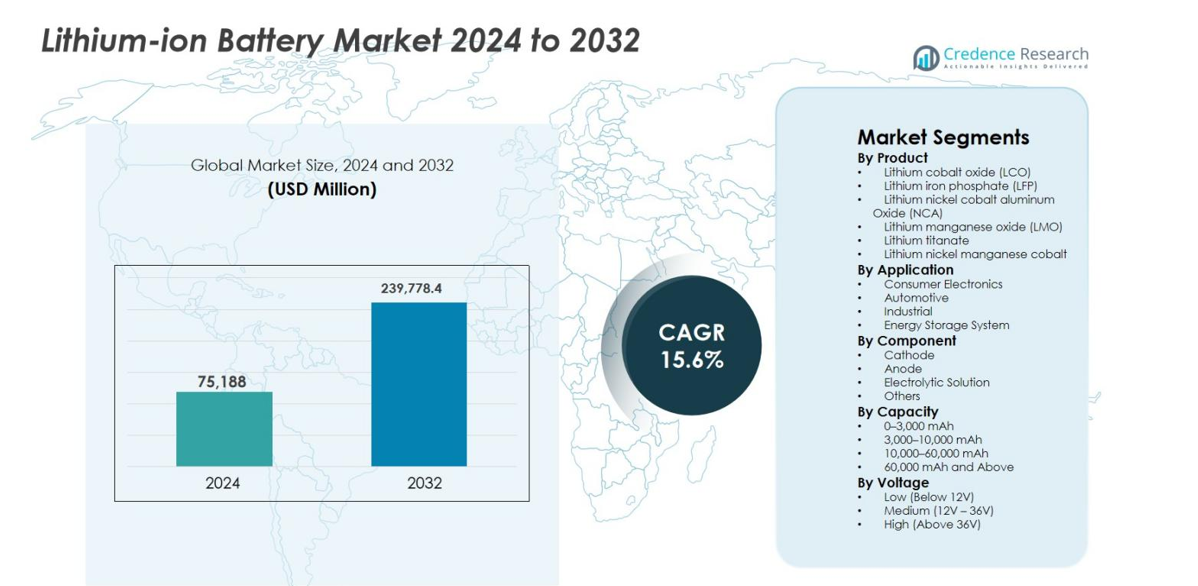

リチウムイオン電池市場の規模は2024年に751億8,800万米ドルと評価され、2032年までに2,397億7,840万米ドルに達すると予測されており、予測期間中のCAGRは15.6%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リチウムイオン電池市場規模 2024 |

751億8,800万米ドル |

| リチウムイオン電池市場、CAGR |

15.6% |

| リチウムイオン電池市場規模 2032 |

2,397億7,840万米ドル |

リチウムイオン電池市場は、パナソニック株式会社、BYD Company、Samsung SDI、LG Chem、Contemporary Amperex Technology Co. Ltd (CATL)、Saft Group S.A.、東芝株式会社、BAK Power、Automotive Energy Supply Corporation、A123 Systemsを含む主要企業によって主導されています。これらの企業は、広範な製造能力、先進的な研究開発能力、戦略的パートナーシップを通じて、電気自動車、消費者向け電子機器、エネルギー貯蔵システムの需要増加に対応しています。アジア太平洋地域は、2024年に32.5%の市場シェアを持つ主要地域として浮上しており、中国、日本、韓国の強力なEV採用と再生可能エネルギーの展開によって推進されています。北米とヨーロッパはそれぞれ28.4%と26.7%のシェアで続いており、政府のインセンティブ、厳しい排出規制、産業用エネルギー貯蔵プロジェクトによって支えられています。市場のリーダーは、電池化学の革新、容量拡大、地域協力に焦点を当て、競争力のある地位を強化し、進化する世界的な需要に効率的に対応しています。

市場の洞察

- リチウムイオンバッテリー市場の規模は2024年に751億8,800万米ドルと評価され、2032年までに2,397億7,840万米ドルに達すると予測されており、予測期間中に年平均成長率15.6%で成長しています。

- 電気自動車の採用拡大と再生可能エネルギープロジェクトの拡大が主な推進力であり、自動車、産業、エネルギー貯蔵用途での需要を押し上げています。高エネルギー密度、長いサイクル寿命、改善された安全性のリチウムイオンバッテリーが市場の成長をさらに支えています。

- LFP、NMC、LTOなどのバッテリー化学の技術進歩に加え、カソードおよびアノード材料の革新が市場のトレンドを形成し、用途全体での高速充電、高効率、長寿命を可能にしています。

- 主要なプレーヤーには、パナソニック、BYD、サムスンSDI、LG化学、CATL、Saftグループ、東芝、BAKパワー、オートモーティブエナジーサプライコーポレーション、A123システムズが含まれ、市場の存在感を強化するためにR&D、能力拡大、戦略的パートナーシップに注力しています。

- アジア太平洋地域が32.5%のシェアでリードし、北米が28.4%、ヨーロッパが26.7%と続きます。LFPが製品セグメントで38.7%のシェアを占め、自動車用途が市場の45.2%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

製品別のリチウムイオンバッテリー市場は、2024年に38.7%の市場を占めるリチウム鉄リン酸(LFP)が主導しています。LFPバッテリーは、優れた熱安定性、長いサイクル寿命、強化された安全性のために好まれ、電気自動車(EV)やエネルギー貯蔵用途に非常に適しています。リチウムニッケルコバルトアルミニウム酸化物(NCA)およびリチウムコバルト酸化物(LCO)は、消費者電子機器や高級EVモデルにおける高エネルギー密度の要求によって続いています。EVの需要増加、再生可能エネルギーの統合、携帯電子機器の普及が高性能リチウムイオン化学の採用を促進し続けています。

- 例えば、テスラは標準レンジのモデル3およびモデルY車両でCATLから供給されるプリズマティックLFPセルを使用しており、この化学のコスト効率の良い熱安定性と高容量乗用EVにおけるコバルトやニッケルの不在を強調しています。

用途別

用途別では、自動車が2024年に45.2%のシェアでリチウムイオンバッテリー市場を支配しています。電気自動車やハイブリッドモデルの世界的な増加が主な推進力であり、政府のインセンティブ、炭素排出規制、EVインフラの拡大によって支えられています。消費者電子機器は、スマートフォン、ラップトップ、ウェアラブルによって2番目に大きなセグメントを占めています。産業用途およびエネルギー貯蔵システム(ESS)は、産業オートメーションおよび再生可能エネルギーの統合により急速に成長しています。電化および持続可能なエネルギー貯蔵への移行は、予測期間中にすべての用途で強い勢いを維持すると予想されています。

- 例えば、LGエナジーソリューションは、再生可能エネルギーの統合とグリッドの安定化を支援するために、テスラのメガパックプロジェクト向けに大規模なLFPベースのバッテリーパックを供給しました。

コンポーネント別

カソードセグメントは、2024年に41.5%のシェアを持ち、リチウムイオン電池市場を構成要素別でリードしています。カソード材料は、電池の性能、エネルギー密度、寿命に大きく影響を与え、EVや大規模なESSにとって重要です。主にグラファイトやシリコン系材料を使用するアノードセグメントは、充電効率とサイクル安定性の役割から、これに続きます。電解液やセパレーター、バインダーを含む他のコンポーネントは、安全性と熱管理をサポートします。継続的な材料革新、電池化学の向上、高エネルギー密度電池の需要が、市場のすべてのコンポーネントの成長を促進しています。

主要な成長要因

電気自動車の普及拡大

電気自動車(EV)の急速な普及は、リチウムイオン電池市場の主要な成長要因です。環境問題への関心の高まり、厳しい排出規制、政府のインセンティブが、内燃機関から電動モビリティへの移行を加速させています。EVメーカーは、走行距離と性能を向上させるために、高エネルギー密度で長寿命のリチウムイオン電池を優先しています。EVインフラの拡大と持続可能な交通手段に対する消費者の認識が、さらに需要を促進しています。電池化学の継続的な革新は、最適な効率と安全性を確保し、自動車および関連アプリケーションにおける市場拡大の主要な推進力としてEVの普及を位置づけています。

- 例えば、世界最大のEV電池メーカーである中国のCATLは、2025年に1,000の電池交換ステーションを展開する計画を発表しました(長期目標は10,000)。これにより、約100秒で消耗したパックを交換でき、充電時間の障壁を減らすことでEVの普及を加速させる可能性があります。

再生可能エネルギーの統合

太陽光や風力などの再生可能エネルギー源の統合が、エネルギー貯蔵システム(ESS)におけるリチウムイオン電池の需要を促進しています。これらの電池は余剰エネルギーを蓄え、再生可能エネルギーの断続的な特性に対応してグリッドの安定性を確保します。リチウムイオン電池は高効率、長いサイクル寿命、迅速な充放電能力を提供し、大規模なESS展開に理想的です。クリーンエネルギーの採用を促進する政府の政策とカーボンニュートラル目標が、さらに投資を刺激しています。産業、商業、住宅セクターはこれらのソリューションにますます依存しており、世界的なリチウムイオン電池市場の成長を後押ししています。

- 例えば、マレーシアは、サバ州ボルネオで100MW / 400MWhのバッテリーエネルギー貯蔵システム(BESS)を開設しました。これは、東南アジアで最大のもので、太陽光発電を蓄え、再生可能エネルギーの統合が進む中でグリッドの信頼性を向上させます。

電池化学の技術革新

リチウムイオン電池化学の継続的な革新は、性能、安全性、コスト効率を向上させます。リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、リチウムチタン酸(LTO)などの化学物質は、より高いエネルギー密度、より速い充電、より長い寿命を提供します。改善された熱安定性と安全機能は、EV、消費者電子機器、エネルギー貯蔵などのアプリケーションを拡大します。研究開発投資は、性能を最適化しながら生産コストを削減します。カソードとアノード材料、固体電解質、製造技術の進歩が採用を促進します。技術の進歩は市場競争力を強化し、世界的なリチウムイオン電池需要の急速な成長を支えます。

主要なトレンドと機会

消費者向け電子機器アプリケーションの拡大

リチウムイオン電池は消費者向け電子機器での使用が増加しており、自動車や産業用途を超えた成長機会を生み出しています。スマートフォン、ノートパソコン、タブレット、ウェアラブルデバイスは、長時間の使用と性能向上のためにコンパクトで高エネルギー密度のバッテリーを必要としています。小型化のトレンドとポータブル電源ソリューションの需要が採用を加速させています。IoTデバイスやスマートホームソリューションとの統合が市場の可能性をさらに高めています。個人用電子機器の消費増加とバッテリーのエネルギー密度と安全性の向上が相まって、持続可能な成長の道を提供し、次世代電子機器向けのリチウムイオン電池設計の革新を促進しています。

- 例えば、Amperex Technology Limited (ATL) は、主要ブランドのスマートフォンやノートパソコンで広く使用されているコンパクトなリチウムイオンセルを供給しており、スリムなデバイス形状で高エネルギー密度を実現しています。

エネルギー貯蔵システムの拡大

エネルギー貯蔵システム(ESS)の展開が増加しており、リチウムイオン電池にとって大きな機会を提供しています。ESSは効率的なグリッド管理、ピークシェービング、再生可能エネルギーの統合を可能にし、世界中のスマートグリッドイニシアチブをサポートしています。持続可能性の目標とコスト削減により、住宅、商業、ユーティリティ規模の設置が増加しています。リチウムイオン電池は、ESSアプリケーションに高効率、スケーラビリティ、信頼性を提供します。モジュラーおよびハイブリッド貯蔵ソリューションの革新が柔軟性と採用を強化しています。再生可能エネルギー貯蔵のための政府補助金と政策インセンティブが市場浸透をさらに加速させ、リチウムイオン電池市場の持続的成長のための長期的な機会を提供しています。

- 例えば、韓国のSK On は、2026年から2030年にかけて米国のFlatiron Energy Developmentにエネルギー貯蔵システム用の2 GWhのリチウムイオンLFPバッテリーを供給する契約を締結し、EVを超えたESS供給の大規模な拡大を示しています。

主要な課題

原材料供給の制約

リチウム、コバルト、ニッケルを含む主要な原材料の限られた供給とコストの上昇は、リチウムイオン電池市場にとって大きな課題です。地政学的リスク、採掘制約、輸出制限がサプライチェーンを混乱させ、生産スケジュールと収益性に影響を与える可能性があります。資源豊富な地域への高い依存は、市場の変動に対する脆弱性を高めます。メーカーはリサイクルや代替化学物質に投資してリスクを軽減していますが、安定した材料供給の確保は依然として重要です。価格の変動はバッテリーコストを増加させ、特に自動車や消費者向け電子機器のようなコストに敏感なセクターでの採用を遅らせる可能性があります。

安全性と環境問題

熱暴走、火災の危険性、電解質の漏れなどの安全リスクは、リチウムイオン電池の広範な普及を妨げています。不適切な取り扱い、製造上の欠陥、過充電は事故につながり、消費者や産業界の信頼を制限します。電池の廃棄、リサイクル、有害物質管理に関する環境問題が増大しています。環境への影響を軽減するためには、規制の遵守と持続可能な廃棄ソリューションが不可欠です。メーカーは電池の安全性を向上させるために、安全な化学物質、先進的なセパレーター、固体技術に投資しています。これらの安全性と環境問題に対処することは、市場の信頼性を維持し、長期的な成長を支えるために重要です。

地域分析

北アメリカ

北アメリカのリチウムイオン電池市場は、2024年に28.4%のシェアを占め、主に電気自動車の強力な普及と産業用エネルギー貯蔵の展開によって推進されています。アメリカ合衆国は、政府のインセンティブ、厳格な排出規制、急速なEVインフラの拡大により、地域需要をリードしています。カナダは再生可能エネルギーの統合とグリッドの近代化プロジェクトを通じて貢献しています。消費者向け電子機器の普及も市場の成長を支えています。主要な電池メーカーの存在と、先進的な化学物質、熱管理、固体技術のための継続的な研究開発イニシアチブが地域の成長をさらに後押ししています。継続的な政策支援とクリーンエネルギー投資の増加は、2032年まで北アメリカの市場支配を維持すると予想されています。

ヨーロッパ

ヨーロッパは、2024年に世界のリチウムイオン電池市場の26.7%を占め、積極的なEVの普及、厳格なCO2排出基準、再生可能エネルギーの統合の増加によって推進されています。ドイツ、フランス、英国が主要な貢献者であり、広範なEVインフラと産業用エネルギー貯蔵の取り組みに支えられています。消費者向け電子機器とスマートホームアプリケーションの拡大が地域の需要をさらに促進しています。政府のインセンティブ、電池化学の技術革新、地元の製造能力の増加がヨーロッパの地位を強化しています。この地域では、自動車メーカーと電池メーカーの間で戦略的な協力が進んでおり、堅牢なサプライチェーンと予測期間中のリチウムイオン電池市場の継続的な成長を確保しています。

アジア太平洋

アジア太平洋は、2024年に世界のリチウムイオン電池市場の32.5%を占め、中国、日本、韓国が主導しています。高いEVの普及、主要な消費者向け電子機器の生産拠点、大規模な再生可能エネルギー貯蔵の展開が地域の需要を牽引しています。中国は、政府の補助金、製造能力、電池材料の供給によって最大の貢献者です。日本と韓国は技術革新と先進的な電池化学でリードしています。BYD、CATL、パナソニックなどの主要な市場プレーヤーの存在が地域の成長を確実にしています。強力なインフラ開発、好ましい規制、産業および商業用エネルギー貯蔵アプリケーションの増加が、アジア太平洋の市場リーダーシップを維持すると予想されています。

ラテンアメリカ

ラテンアメリカは2024年にリチウムイオン電池市場の5.1%を占め、ブラジル、メキシコ、チリが地域の採用をリードしています。政府のインセンティブと充電インフラの拡充により、EVの普及は徐々に進んでいます。特に太陽光と風力の再生可能エネルギーの展開が、エネルギー貯蔵システムの需要を促進しています。地元の自動車および産業部門は、電化と効率改善のためにリチウムイオンソリューションを徐々に取り入れています。課題には、原材料加工能力の制限とインフラ開発の不均衡が含まれます。しかし、世界のバッテリーメーカーによる戦略的投資とグリーンエネルギー移行のための政策支援が、予測期間中のラテンアメリカ市場の成長を促進すると期待されています。

中東・アフリカ

中東・アフリカは2024年にリチウムイオン電池市場の7.3%を占めました。太陽光発電所や産業用エネルギー貯蔵システムなどの再生可能エネルギープロジェクトへの投資増加が主要な成長要因です。UAE、サウジアラビア、南アフリカなどの国々は、電化とスマートグリッドインフラに多額の投資を行っています。EVの採用はまだ初期段階ですが、着実に成長しています。政府のインセンティブとバッテリー製造への外国投資、技術パートナーシップが地域の成長可能性を高めています。持続可能なエネルギーソリューションとエネルギー安全保障の意識の高まりが、中東・アフリカ地域全体でリチウムイオン電池の採用を促進し続けると期待されています。

市場セグメンテーション:

製品別

- リチウムコバルト酸化物 (LCO)

- リチウム鉄リン酸塩 (LFP)

- リチウムニッケルコバルトアルミニウム酸化物 (NCA)

- リチウムマンガン酸化物 (LMO)

- リチウムチタン酸

- リチウムニッケルマンガンコバルト

用途別

- コンシューマーエレクトロニクス

- 自動車

- 産業用

- エネルギー貯蔵システム

コンポーネント別

容量別

- 0–3,000 mAh

- 3,000–10,000 mAh

- 10,000–60,000 mAh

- 60,000 mAh以上

電圧別

- 低電圧 (12V未満)

- 中電圧 (12V – 36V)

- 高電圧 (36V以上)

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

リチウムイオン電池市場は、グローバルおよび地域のメーカーがイノベーション、能力拡張、戦略的パートナーシップを推進することで特徴付けられるダイナミックな競争環境を持っています。パナソニック株式会社、BYD Company、Samsung SDI、LG Chem、Contemporary Amperex Technology Co. Ltd (CATL)、Saft Group S.A.、東芝株式会社、BAK Power、Automotive Energy Supply Corporation、A123 Systemsなどの主要企業は、重要な生産能力と技術的専門知識を持って市場を支配しています。企業は、電気自動車、消費者電子機器、エネルギー貯蔵システムからの需要増加に対応するため、電池化学のエネルギー密度、サイクル寿命、安全性の向上に注力しています。合弁事業、合併・買収、能力拡張を含む戦略的イニシアティブは、これらのプレーヤーが地域の足跡を強化し、サプライチェーンを最適化し、コストを削減することを可能にします。カソード、アノード、電解質技術における継続的な研究開発投資とイノベーションは、企業が進化する市場要件に対応しながら競争力を維持し、市場全体の成長と回復力を促進することを可能にします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2025年12月、Samsung SDI Americaは、エネルギー貯蔵システム用のプリズマティックリン酸鉄リチウム(LFP)バッテリーを供給するための13億6千万米ドルの契約を締結し、2027年に生産を開始します。

- 2025年12月、Dragonfly Energyは、北米の鉄道顧客にリチウムバッテリー製品を供給するため、National Railway Supply(NRS)との新しい流通パートナーシップを発表しました。

- 2025年11月、NEO Battery Materials Ltd.は、Nascent Materials Inc.と共同で防衛用ドローンおよびAIエネルギー貯蔵システム向けの高性能リチウムイオンバッテリーを共同開発するための共同製品開発契約を締結しました。

レポートのカバレッジ

この調査レポートは、製品、用途、コンポーネント、容量、電圧、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的な推奨事項を提供します。

将来の展望

- リチウムイオンバッテリー市場は、世界的な電気自動車の採用の増加により、着実に成長すると予想されます。

- 再生可能エネルギーの設置拡大により、大規模なエネルギー貯蔵システムの需要が増加します。

- バッテリー化学の継続的な革新により、エネルギー密度、充電速度、寿命が向上します。

- 消費者向け電子機器の採用の増加により、コンパクトで高性能なバッテリーの需要が持続します。

- 政府は、EVおよびクリーンエネルギーの採用を支援するためのインセンティブと政策を提供し続けます。

- バッテリーメーカーと自動車メーカー間の戦略的な協力とパートナーシップが市場浸透を強化します。

- リサイクルと持続可能な材料の取り組みが、原材料の制約に対処するために重要性を増します。

- 先進的な製造技術により、生産コストが削減され、バッテリー性能が向上します。

- アジア太平洋地域は、強力な産業およびEVの成長により、主要な地域であり続けると予想されます。

- 安全性の向上と全固体電池の開発が、さまざまな用途での採用を促進します。