市場概要

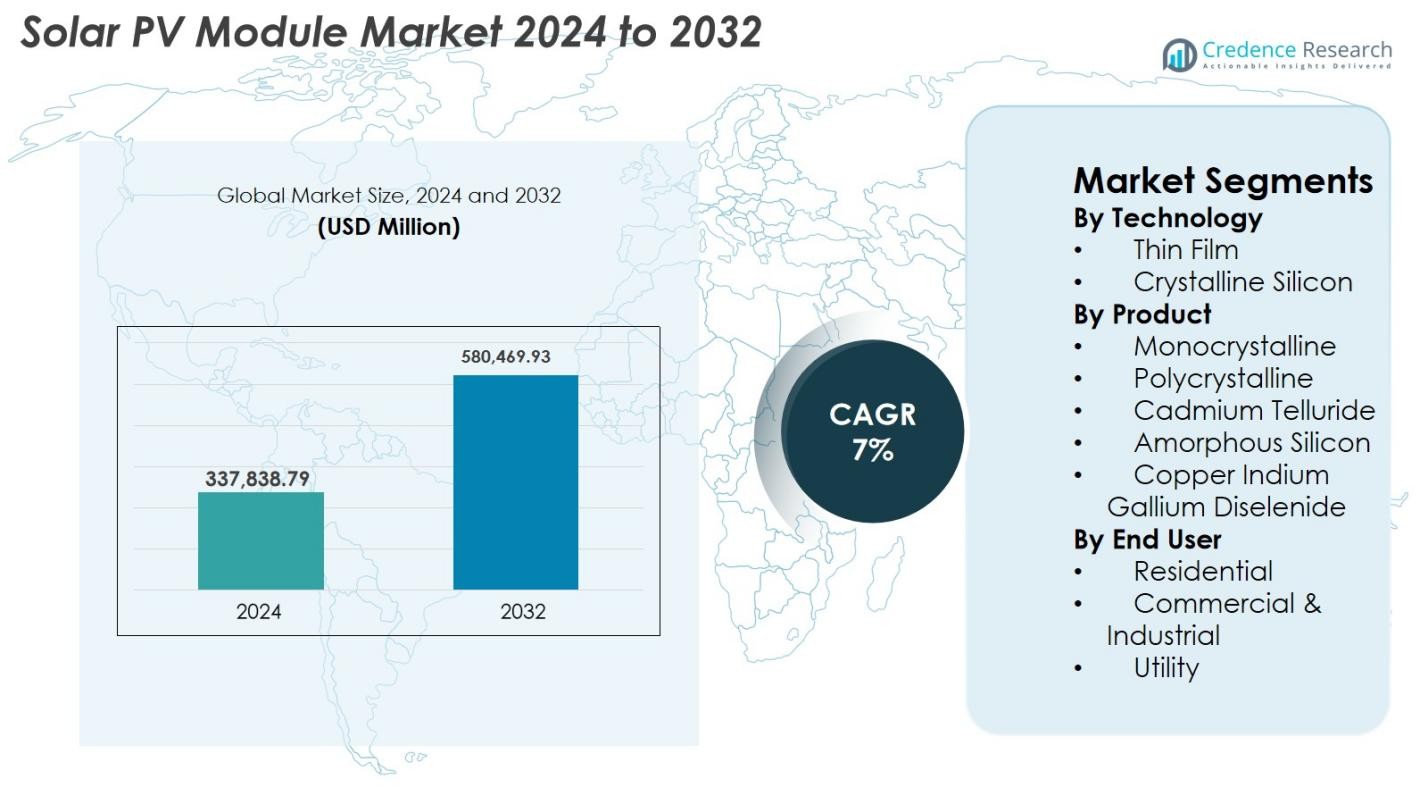

ソーラーPVモジュール市場の規模は2024年に3,37,838.79百万米ドルと評価され、2032年までに5,80,469.93百万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7%を記録します。

| レポート属性 |

詳細 |

| 過去の期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ソーラーPVモジュール市場規模 2024 |

USD 337,838.79 Million |

| ソーラーPVモジュール市場、CAGR |

7% |

| ソーラーPVモジュール市場規模 2032 |

USD 580,469.93 Million |

ソーラーPVモジュール市場は、LONGi、ジンコソーラー、JAソーラーテクノロジー、カナディアンソーラー、ファーストソーラー、ハンファQセルズ、GCL-SI、トリナソーラー、ライゼンエナジーなどの主要メーカーによって形成されており、これらの企業は高効率単結晶、両面、先進的なセル技術を通じて競争しています。これらの企業は、ユーティリティ、商業、住宅セクター全体で増加する需要に応えるために、生産能力とグローバルな流通ネットワークを拡大し続けています。アジア太平洋地域は依然として支配的な地域であり、中国とインドでの大規模な設置により、2024年には世界市場の41.6%を占めています。ヨーロッパは25.7%で続き、強力な持続可能性の義務によって支えられ、北米は政策に支えられた展開の勢いで21.4%を保持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ソーラーPVモジュール市場は2024年に3,37,838.79百万米ドルに達し、2032年までに5,80,469.93百万米ドルに成長すると予測されており、予測期間中にCAGR 7%を記録します。

- 市場の成長は、ユーティリティ規模のソーラープロジェクトの拡大、モジュール価格の低下、住宅、商業、産業セクター全体でのクリーンエネルギー採用を促進する政府の支援的なインセンティブによって推進されています。

- 主要なトレンドには、高効率単結晶モジュールの需要の増加、両面および大判パネルの急速な採用、自動化された低炭素製造プロセスへの投資の増加が含まれます。

- 競争環境は、技術革新とグローバルな生産能力の拡大に焦点を当てたLONGi、ジンコソーラー、JAソーラーテクノロジー、カナディアンソーラー、ファーストソーラー、ハンファQセルズなどの主要プレーヤーによってリードされています。

- アジア太平洋地域が41.6%のシェアで支配し、ヨーロッパが25.7%、北米が21.4%で続きます。ユーティリティセグメントは、大規模プロジェクトの展開により54.2%のシェアで全体の採用をリードしています。

市場セグメンテーション分析

市場セグメンテーション分析

技術別

薄膜および結晶シリコン技術は、ソーラーPVモジュール市場の中核を形成しており、結晶シリコンが2024年に78.4%の市場シェアでこのセグメントを支配しています。そのリーダーシップは、高いエネルギー変換効率、長い運用寿命、および住宅、商業、ユーティリティ規模の展開に広く適していることによって推進されています。CdTeやCIGSなどの薄膜技術は、軽量構造、優れた低光性能、低い製造コストにより、ユーティリティ規模の大規模な設置やBIPVや柔軟なソーラープロダクトのような新興用途に魅力的であり続けています。

- 例えば、2024年には、First SolarのCdTeモジュールが認定された23.1%の効率を達成し、薄膜アーキテクチャの競争力を強化しました。

製品別

単結晶、多結晶、カドミウムテルル、アモルファスシリコン、CIGSモジュールの中で、単結晶パネルが2024年に62.7%のシェアでソーラーPVモジュール市場をリードしています。その支配力は、優れた効率性、高い電力密度、および技術の進歩と大規模生産による急速な製造コストの低下に起因しています。多結晶モジュールはコストに敏感な市場での関連性を保持し、CdTeやCIGSなどの薄膜バリアントは、ユーティリティ規模の展開や温度耐性が求められるプロジェクトに好まれています。高効率なn型TOPConおよびHJT単結晶モジュールへのシフトは、市場のリーダーシップをさらに強化しています。

- 例えば、First Solarのシリーズ7 CdTeモジュールは、強化された熱性能で最大540Wの出力を提供し、ユーティリティ規模のプラントにとって最適な選択肢となっています。

エンドユーザー別

住宅、商業&産業、ユーティリティセクターが総合的に需要を牽引しており、ユーティリティセグメントは2024年にソーラーPVモジュール市場で54.2%のシェアを占め、最も高いです。成長は、大規模なソーラーパーク、有利なオークションメカニズム、およびエネルギー収量を最大化する高出力両面および単結晶モジュールの急速な採用によって推進されています。商業&産業セグメントは、屋上ソーラーの採用増加、企業の脱炭素化目標、およびコスト削減イニシアチブにより着実に拡大しています。住宅需要は、サポートされるネットメータリング政策、エネルギー独立目標、および分散型ソリューションの手頃な価格の向上から恩恵を受けています。

主要成長要因

世界的な再生可能エネルギー目標の上昇と政策支援

世界中の政府は、野心的な再生可能エネルギー目標、税制優遇措置、ネットメータリングプログラム、大規模なソーラー調達オークションを通じてソーラーの採用を加速しています。これらの政策フレームワークは、資本コストを大幅に削減し、投資家に長期的な財務の可視性を提供し、住宅、商業、およびユーティリティ規模のセクター全体で高効率PVモジュールの展開を推進しています。中国、インド、米国などの国々は、気候コミットメント、脱炭素化の義務、およびエネルギー安全保障の目的により、ソーラー容量の追加を拡大し続けています。さらに、PVモジュールのワット当たりのコストの低下、製造効率の向上、および補助金駆動のスキームによる国内生産の拡大が市場の成長を強化しています。補助金付き屋上プログラム、フィードインタリフ、および低金利融資は、消費者の採用をさらに促進します。これらの規制および財務の支援策が総合的に、ソーラーモジュールの需要を世界的に加速させ、ソーラーを主流の電力源として位置づける好ましいエコシステムを作り出しています。

- 例えば、2024年には、インドのPM-Surya Gharイニシアチブが、システムコストの最大40%をカバーする屋上ソーラー補助金を提供し、家庭での設置を加速させました。

高効率モジュール技術の進展

p型からn型アーキテクチャへの進化、両面設計、TOPConやHJTのような先進セル技術など、モジュール設計の継続的な革新は、多様な気候条件でのエネルギー収率と性能を大幅に向上させます。これらの高効率モジュールは、電力の平準化コスト(LCOE)を削減し、特に電力密度が重要なスペース制約のある設置において、より競争力のあるソーラープロジェクトを可能にします。メーカーは、より大きなモジュールフォーマットを拡大し、セル数を増やし、マルチバスバーやハーフカット構成を統合して、抵抗損失を最小限に抑え、耐久性を向上させています。このような革新は、電力出力を向上させるだけでなく、モジュールの寿命を延ばし、劣化率を低減します。ユーティリティ開発者は、投資収益率を最大化するために高効率モジュールを好んで使用し、商業および住宅ユーザーは、設置コストの削減とシステム生産性の向上の恩恵を受けています。継続的な研究開発の焦点は、市場採用を加速させる継続的な性能向上を保証します。

- 例えば、JA Solarは、抵抗を減少させ、長期的な信頼性を向上させる強化されたマルチバスバー配置のDeepBlue 4.0 Proモジュールを導入しました。

ユーティリティ規模のソーラープロジェクトの拡大と企業の持続可能性への取り組み

ユーティリティ規模のソーラー開発の急速な世界的な増加は、PVモジュールの最も強力な需要促進要因の一つです。政府や民間の開発者は、エネルギーポートフォリオを多様化し、化石燃料依存を減らし、長期的な気候義務を果たすために、ギガワット規模のソーラーパークを委託しています。同時に、ESGの義務やネットゼロ目標に駆動された企業の持続可能性イニシアチブは、大規模な商業ソーラー設置や電力購入契約(PPA)への投資を加速させています。データセンター、製造業、物流、小売業などの主要産業は、エネルギーコストを最適化し、炭素フットプリントを削減するために、オンサイトおよびオフサイトのソーラーソリューションを展開しています。両面、高ワット数の単結晶モジュールの統合は、1エーカーあたりの収量を増加させることでプロジェクトの実現可能性をさらに高めます。ソーラーが企業や国家グリッドの戦略的資産となるにつれて、大規模な展開の持続的な拡大は、世界的にモジュール需要を大きく促進します。

主要なトレンドと機会

両面および大型フォーマットモジュールへの移行の増加

ソーラーPVモジュール市場を再形成する主要なトレンドは、より低いLCOEで優れたエネルギー生成を提供する両面および大型フォーマットモジュールへの急速な移行です。両面モジュールは、設置条件に応じて5〜20%のエネルギー出力を増加させるため、ユーティリティ規模の開発者にとって非常に魅力的です。同時に、182 mmおよび210 mmのウェハベースの大型フォーマットモジュールは、より高いワット数の評価、BOSコストの削減、設置効率の向上を可能にします。このシフトは、モジュールガラス、エンキャプラント、トラッカーシステムの革新の機会も生み出します。世界的なプロジェクトがより高い運用効率とより低いライフサイクルコストを求める中、これらの先進モジュールフォーマットの需要は引き続き増加しています。このトレンドは、デジタルモニタリングシステム、スマートインバーター、AI駆動の最適化ツールの採用の増加と一致しています。

- 例えば、2024年には、トリナ・ソーラーのVertex N 210 mm両面モジュールが最大700 Wの出力を提供し、大規模なユーティリティプラントのエネルギー収量を向上させました。

建物一体型太陽光発電(BIPV)の成長する役割

BIPVは、都市インフラが持続可能性とエネルギー自給自足に向かって進化する中で、高い可能性を持つ機会として浮上しています。建物のファサード、屋根、天窓、シェーディング構造に統合された太陽光モジュールは、建築部品をエネルギー生成資産に変え、グリッド依存を減らしながら美観を向上させます。半透明、着色、カスタマイズ可能なPVガラスの開発により、商業ビル、地下鉄駅、空港、住宅高層ビルへの採用の可能性が拡大します。この傾向は、ヨーロッパ、北米、アジアなどの地域でのグリーンビルディング認証やネットゼロ建設の義務と強く一致しています。薄膜やペロブスカイト材料の進歩により、低照度性能が向上し、軽量設計が可能になることで、BIPVの実現可能性がさらに高まります。都市がカーボンニュートラルなインフラへの移行を加速する中、BIPVはモジュールメーカーにとって強力な長期成長機会を提供します。

- 例えば、2024年には、オニックス・ソーラーがボストン・ローガン空港ターミナルに半透明PVガラスを設置し、自然採光を維持しながら現地で再生可能エネルギーを生成しました。

主な課題

原材料価格の変動とサプライチェーンの制約

ソーラーフォトボルタイックモジュール市場は、ポリシリコン、銀、アルミニウム、特殊ガラスなどの原材料の変動から大きな圧力を受けており、これらはすべて生産コストに強く影響します。地政学的緊張、物流のボトルネック、集中製造拠点によって引き起こされるサプライチェーンの混乱は、開発者や製造業者に不確実性をもたらします。価格の変動は、長期プロジェクトの計画、入札価格、調達戦略に影響を与え、時にはプロジェクトの実行を遅らせることもあります。さらに、限られた数のグローバルなポリシリコン供給業者への高い依存は、需要急増時の脆弱性を高めます。これらの課題は、多様な調達、銅などの代替メタライズ技術、地域製造の拡大を求めており、サプライチェーンの回復力を向上させ、ソーラーのバリューチェーン全体のコストを安定させます。

土地の利用可能性、グリッド統合、および断続性の問題

太陽光発電の設置が急速に拡大する中、開発者は特に人口密集地域でのユーティリティ規模のプロジェクトに適した広大な土地の確保にますます制約を受けています。送電の混雑、限られた変電所容量、高度なグリッドバランシングインフラの必要性など、グリッド統合の課題が追加の障害となります。断続性の問題は、信頼性を維持するためにエネルギー貯蔵、ハイブリッドシステム、または近代化されたグリッド技術への追加投資を必要とします。規制の遅延、環境承認、地域社会の懸念がプロジェクトのタイムラインを延ばす可能性があります。これらの制限は、グリッド拡張の調整、政策フレームワークの改善、貯蔵技術の採用の加速の必要性を強調しています。これらの問題に対処することは、大規模な太陽光発電の長期的な成長を維持するために重要です。

地域分析

北アメリカ

北アメリカは2024年において、ソーラーパネル市場の21.4%を占めており、強力な連邦インセンティブ、再生可能エネルギーポートフォリオ基準、そして米国における大規模なユーティリティ規模の太陽光プロジェクトの急速な拡大によって推進されています。インフレ抑制法は国内製造を促進し、輸入依存を減らし、大規模プロジェクトのパイプラインを支えています。クリーンエネルギーの企業調達の増加、住宅用屋根の採用の増加、州レベルのネットメータリングプログラムが需要をさらに加速させています。カナダは脱炭素化のコミットメントを通じて展開を強化し、メキシコの産業セクターはエネルギーコストを削減するために太陽光をますます採用しています。技術の進歩とグリッドの近代化の取り組みが安定した成長を支えています。

ヨーロッパ

ヨーロッパは2024年において、ソーラーパネル市場の25.7%を占めており、積極的なカーボンニュートラル目標、電力価格の上昇、分散型太陽光システムへの強力な投資によって支えられています。ドイツ、スペイン、オランダ、フランスは、フィードインタリフ、リベート、持続可能性の義務を支援するために設置をリードしています。EUのグリーンディールと太陽光製造のレジリエンスイニシアチブは、地域生産を奨励し、アジアからの輸入依存を減らしています。住宅、商業、産業セクター全体で屋根太陽光の採用が増加しており、大規模なソーラーパークが勢いを増しています。バイフェイシャルおよびBIPVモジュールの需要は地域全体で拡大し続けています。

アジア太平洋

アジア太平洋は2024年において、ソーラーパネル市場の41.6%を占めており、中国、インド、日本、韓国、オーストラリアでの大規模な太陽光拡張努力によって推進されています。中国は強力な政府インセンティブと低コスト生産能力に支えられ、世界の製造とユーティリティ規模の展開をリードしています。インドの入札主導の設置、企業PPA、屋根プログラムは採用を加速し続けています。日本と韓国は限られた土地環境のために高効率モジュールを好み、オーストラリアは住宅用の強い採用を見ています。急速な都市化、産業需要の拡大、支援的な政策フレームワークがアジア太平洋を最も成長が速く、影響力のある地域市場にしています。

ラテンアメリカ

ラテンアメリカは2024年において、ソーラーパネル市場の6.8%を占めており、ブラジル、チリ、メキシコがほとんどの設置を推進しています。競争力のあるオークションスキーム、優れた太陽光資源、民間セクターの投資の増加がユーティリティ規模の展開を支えています。ブラジルの分散型発電政策は屋根および商業設置を強く後押しし、チリはアタカマ砂漠での大規模な太陽光開発を通じてカーボンニュートラルに向かっています。メキシコの産業セクターは長期的なエネルギーコストを削減するために太陽光をますます採用しています。モジュール価格の低下とグリッドインフラの拡大が地域のプロジェクト経済を改善し、ラテンアメリカ全体での市場拡大を支えています。

中東・アフリカ(MEA)

中東・アフリカ地域は、2024年にソーラーフォトボルタックモジュール市場の4.5%を占め、UAE、サウジアラビア、エジプト、モロッコ、南アフリカでの大規模なユーティリティプロジェクトによって推進されています。GCC諸国は、エネルギーシステムの多様化と化石燃料依存の低減を目的に、ソーラーを優先しており、メガソーラーパークが世界をリードする料金水準を達成しています。アフリカの市場は、電化プログラム、オフグリッドソーラーキット、新興の商業インストールを通じて成長しています。ハイブリッドシステムへの投資の増加、モジュールコストの低下、政府の支援策が、都市部と農村部の両方での採用を加速させています。

市場セグメンテーション

技術別

製品別

- 単結晶

- 多結晶

- カドミウムテルル

- アモルファスシリコン

- 銅インジウムガリウムジセレナイド

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ソーラーフォトボルタックモジュール市場は、広範な生産能力と強力な技術力を持つグローバルメーカーによって支配される非常に動的で統合された競争環境を特徴としています。主要なプレーヤーには、LONGi、Jinko Solar、JA Solar Technology、Canadian Solar、First Solar、Hanwha Q CELLS、GCL-SI、Trina Solar、Risen Energy、EMMVEE Solarが含まれ、高効率単結晶モジュール、バイフェイシャル技術、次世代セルアーキテクチャ(TOPConやHJTなど)の進展を通じて競争しています。多くの企業が、アジア、ヨーロッパ、北アメリカでの製造拠点を拡大し、サプライチェーンのレジリエンスを強化し、新興の政策インセンティブを活用しています。戦略的パートナーシップ、能力拡大、自動化された生産ラインへの投資は、コスト競争力を維持するための中心的な要素です。さらに、持続可能性、低炭素製造、リサイクルイニシアチブへの関心の高まりが、長期的な競争差別化を形成しています。ユーティリティ規模、商業、住宅の需要が加速する中、主要プレーヤーは、革新、グローバルな流通ネットワーク、統合されたサービス提供を優先し、市場シェアの拡大を目指しています。

主要プレイヤー分析

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

最近の展開

- 2025年1月、Trina Solarはn型完全パッシベーションヘテロ接合(HJT)太陽電池で25.44%の変換効率を達成し、新たな世界記録を樹立しました。これにより、シリコンベースの太陽光技術における継続的な革新の可能性が示されました。

- 2024年5月、LONGiはHi-MO 5 Ice-Shieldモジュールを発表しました。これは、極端な雹や強風に対する優れた耐久性と回復力を提供するよう設計されています。この設計は、全体的な信頼性を高め、高エネルギー出力を維持し、エネルギーのレベル化コストとシステムバランスの費用を以前のHi-MO 5モデルと比較して低減します。

- 2024年1月、First Solar, Inc.はインド初の完全垂直統合型太陽光製造施設を開設しました。この施設は6エーカーをカバーし、年間3.3GWの生産能力を持ち、約1,000人を雇用しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、技術、製品、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 市場は、長期的な脱炭素化とネットゼロのコミットメントを達成するために各国が太陽光発電の導入を加速するにつれて、安定した成長を遂げるでしょう。

- TOPCon、HJT、ペロブスカイトタンデムモジュールなどの高効率技術が、より広く商業的に採用されるようになるでしょう。

- バイフェイシャルおよび大型フォーマットのモジュールは、より高いエネルギー収量と低いLCOEのため、ユーティリティ規模の設置でますます主流になるでしょう。

- 政府がサプライチェーンのローカリゼーションを促進し、輸入依存を減らす中で、国内製造の拡大が強化されるでしょう。

- 太陽光プロジェクトとのエネルギー貯蔵の統合が進み、グリッドの安定性が向上し、24時間の再生可能エネルギー供給が可能になります。

- 建物一体型太陽光発電は、都市インフラやグリーン建設に新たな機会を創出するでしょう。

- 使用済みモジュールの量が増えるにつれて、リサイクルと循環型経済の取り組みが拡大し、持続可能な材料回収が促進されるでしょう。

- AIベースのモニタリングと予測保守によるデジタル化が、システムの性能と運用効率を向上させるでしょう。

- 企業の再生可能エネルギー調達が引き続き急増し、商業および産業用の太陽光発電の導入を支援するでしょう。

- アフリカ、東南アジア、ラテンアメリカの新興市場が、世界の太陽光モジュール需要の主要な貢献者となるでしょう。