市場概要

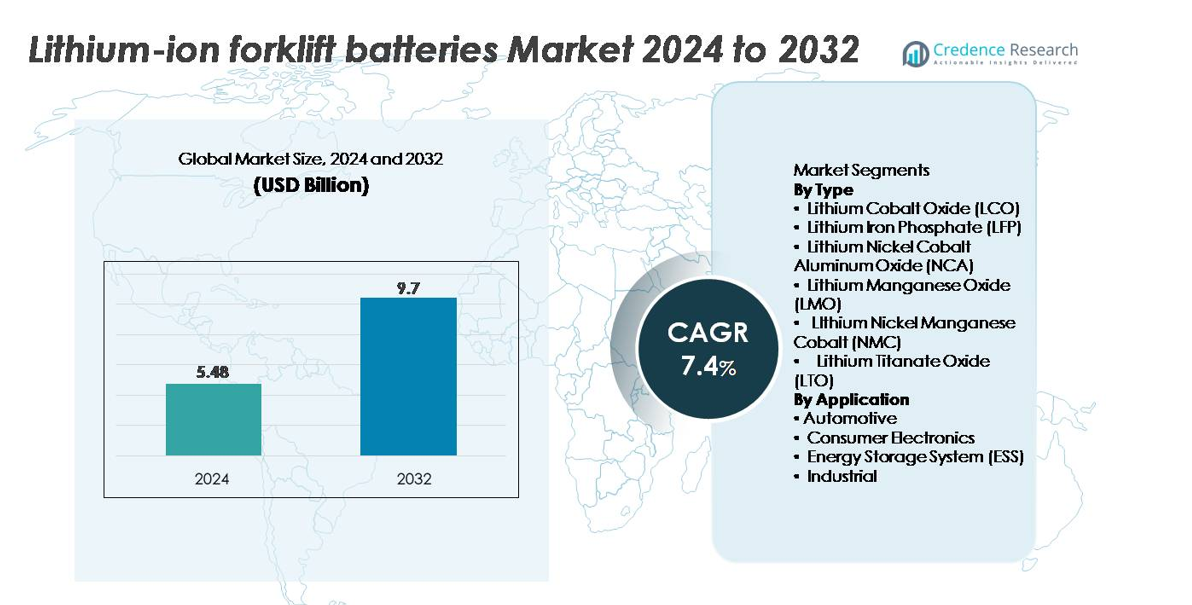

リチウムイオンフォークリフトバッテリー市場は2024年に54.8億米ドルと評価され、2032年までに97億米ドルに達すると予測されており、予測期間中のCAGRは7.4%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リチウムイオンフォークリフトバッテリー市場サイズ 2024 |

54.8億米ドル |

| リチウムイオンフォークリフトバッテリー市場、CAGR |

7.4% |

| リチウムイオンフォークリフトバッテリー市場サイズ 2032 |

97億米ドル |

アジア太平洋地域は、強力なバッテリー製造基盤と急速な産業電化により、リチウムイオンフォークリフトバッテリー市場で約48%の世界シェアを占めています。競争環境は、CATL、BYD Company、LG Chem、Samsung SDI、パナソニック株式会社、BAK Power、東芝株式会社、日立、Clarios、およびAutomotive Energy Supply Corporationなどの主要なセルおよびパックメーカーによって主導されています。これらの企業は、エネルギー密度、安全システム、サイクル寿命、コスト効率の良い生産で競争しています。フォークリフトOEMとの戦略的パートナーシップ、LFPベースのソリューションの拡大、および大量生産への投資により、急成長する物流および倉庫エコシステム全体でのリーダーシップを強化しています。

市場の洞察

- リチウムイオンフォークリフトバッテリー市場は2024年に54.8億米ドルに達し、2032年までに97億米ドルに達すると予測されており、7.4%のCAGRで成長しています。これは、資材運搬フリートの世界的な電化の進展によって支えられています。

- 市場の成長は、倉庫の自動化の急速な進展、複数シフトの運用、鉛酸電池から高速充電でメンテナンスフリーのリチウムイオン化学(特にLFP)への移行によって促進されています。LFPは長いサイクル寿命と熱安定性により、最大のセグメントシェアを持っています。

- 主なトレンドには、BMS分析を備えたスマートバッテリーの採用、機会充電、次世代クラスI〜IIIフォークリフトへのリチウムイオンシステムの統合が含まれます。

- 競争の激化は、CATL、BYD、LG Chem、Samsung SDI、PanasonicがLFPとNMCの生産を拡大する中で進行しており、OEMパートナーシップと垂直統合されたサプライチェーンが市場のリーダーシップを強化しています。

- 地域的には、アジア太平洋が約48%のシェアでリードしており、北米(約22%)、ヨーロッパ(約20%)が続いています。これは、物流の成長、eコマースの拡大、強力な産業電化政策によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

リチウムイオンフォークリフトバッテリーは化学組成によって強い差別化を示しており、リチウム鉄リン酸(LFP)が支配的なサブセグメントとして浮上しています。これは、長いサイクル寿命、高い熱安定性、低いメンテナンス要件により最大のシェアを持っています。LFPパックは高速充電と深放電性能をサポートしており、集中的な倉庫フリートや複数シフトの運用に理想的です。一方、NMCとNCAのバリアントは、特にコンパクトなフォークリフトモデルで高エネルギー密度が必要な場合に注目されています。LTOとLMOの化学はニッチなオプションとして残り、主に超高速充電または低温の産業環境で使用されています。

- 例えば、CATLのLFPセルプラットフォームは最大12,000回の充電サイクルを提供し、セル・トゥ・パック(CTP)3.0アーキテクチャを通じて構造安定性を維持し、160 Wh/kgのLFPエネルギー密度ベンチマークを持ち、複数シフトの倉庫運用に非常に適しています。

用途別

用途別では、産業セグメントが最大の市場シェアを占めており、物流センター、eコマース倉庫、小売流通ハブ、製造工場での電動フォークリフトの広範な採用によって推進されています。これらの施設は、メンテナンスのダウンタイムを排除し、予測可能で高スループットの運用を達成するためにリチウムイオンシステムを優先しています。自動車およびESS用途は拡大していますが、フォークリフト特有の需要では二次的であり、消費者電子機器は最小限の役割を果たしています。継続的な倉庫自動化、厳しい排出規制、24/7の資材運搬運用への移行が、リチウムイオンフォークリフトバッテリーの導入における産業セグメントの優位性を固めています。

- 例えば、BYDのリン酸鉄リチウム産業用バッテリープラットフォームは、4,000回以上の完全な充放電サイクルを提供し、約60分で100%までの急速充電をサポートし、途切れることのないマルチシフト使用を可能にします。自動車およびESSの用途は成長していますが、フォークリフト専用の展開ではまだ二次的な位置にあります。

主要な成長ドライバー:

マテリアルハンドリング機器の電動化の加速

内燃式フォークリフトから電動バリアントへの急速な移行は、リチウムイオンフォークリフトバッテリーの主要な成長触媒です。倉庫業、物流、eコマース企業は、排出量を削減し、空気の質を改善し、持続可能性の目標を達成するために、完全電動フリートをますます導入しています。リチウムイオンシステムは、長いサイクル寿命、高いエネルギー効率、バッテリースワップルームを必要としない急速充電を提供することで、鉛酸バッテリーを上回ります。マルチシフトの産業施設は、ダウンタイムが最小限に抑えられ、継続的な運用とスループットの向上が可能になります。労働コストの上昇と自動化に適した電力ソリューションの必要性が採用をさらに強化します。フォークリフトのOEMは、クラスI、II、IIIモデル全体で工場装着のリチウムイオンオプションを統合し、フリートオペレーターは総所有コストを最適化するためにリチウムイオンを標準化しています。これらの要因が総じて、電動化をリチウムイオンフォークリフトバッテリー需要の最も強力な長期的なドライバーの一つにしています。

- 例えば、BYDのリン酸鉄リチウムフォークリフトバッテリーは、4,000回以上の完全サイクルを提供し、約60分での完全充電をサポートし、バッテリースワップルームの必要性を排除します。

高密度倉庫およびEコマースフルフィルメントの拡大

eコマース、小売流通、ラストマイル配送のブームは、高スループット倉庫運営への強い需要を生み出し、リチウムイオンフォークリフトバッテリーの市場を直接拡大しています。フルフィルメントセンターは、複数のシフトで連続稼働する電動フォークリフト、パレットトラック、オーダーピッカーに依存しており、迅速な機会充電と一貫した電力出力をサポートするエネルギーソリューションが必要です。リチウムイオンバッテリーは、優れた充電受容性、発熱の削減、重負荷下での電圧維持能力を提供し、高速な在庫移動に理想的です。自動倉庫および取り出しシステム(AS/RS)も、自動化されたワークフローと互換性のある安定した電力プラットフォームに依存しています。企業がロボティクス、自動コンベヤー、リアルタイム在庫システムを採用するにつれて、信頼性の高いエネルギー貯蔵が重要になります。リチウムイオン技術はこれらの性能と耐久性の要件を満たし、稼働時間、効率性、長期的な信頼性を重視する現代の倉庫にとって好ましい選択肢として位置付けられています。

- 例えば、大規模でカスタム設計されたパナソニックの産業用リチウムイオンバッテリーシステム(多数のセルを並列に組み合わせたもの)は、数百アンペアの負荷に対して高い安定性を提供し、重工業用電動車両や大型ロボットでの迅速な在庫移動を可能にするかもしれません。

メンテナンスフリーで長寿命のバッテリーへの高まる嗜好

産業用フリートオペレーターは、鉛酸システムに関連する水やり、均等化、換気、定期的な交換といった面倒なメンテナンスを排除するため、リチウムイオンフォークリフトバッテリーをますます好むようになっています。リチウムイオンバッテリーは、化学組成や運用条件に応じて2,000~5,000回の充電サイクルを提供し、ライフサイクルの運用コストを大幅に削減します。密閉設計により、酸漏れ、腐食、有害ガスの排出を防ぎ、安全性が向上します。高速充電機能により、休憩中に機会充電が可能になり、予備バッテリーや保管室が不要になります。業務効率に焦点を当てた企業は、特に自動車製造、食品加工、製薬業界のような急成長する分野で、これらの利点を特に魅力的と感じています。ダウンタイムの削減、エネルギー効率の向上、電力密度の改善により、長期的なコストメリットが大幅に増加し、リチウムイオンシステムが現代のマテリアルハンドリング機器における好ましいエネルギーソリューションとしての地位を強化しています。

主要なトレンドと機会:

テレメトリーとフリート分析を備えたスマートリチウムイオンバッテリーの成長

主要なトレンドは、リアルタイムの健康モニタリング、使用分析、予測メンテナンスアラートを提供するスマートバッテリーマネジメント機能の統合です。IoTセンサーを搭載した接続型リチウムイオンフォークリフトバッテリーは、フリートマネージャーが充電サイクル、温度変動、放電深度、エネルギー消費パターンを追跡できるようにします。このデータ駆動型の可視性により、バッテリーの寿命が向上し、予期しない故障が減少します。予測診断により、充電行動と負荷バランスが最適化され、運用稼働時間が延長されます。倉庫自動化プラットフォームは、ますますバッテリーテレメトリーをフリート管理ダッシュボードに統合し、ユーザーがフォークリフトをより効果的に配分できるようにします。物流センターがデジタル化とインダストリー4.0の原則に移行するにつれて、スマートリチウムイオンバッテリーは効率最適化、コスト削減、完全自動化された充電エコシステムの新たな機会を創出します。このエネルギー貯蔵とデジタルインテリジェンスの融合は、先進的な産業運用における重要な差別化要因となります。

- 例えば、BYDの統合型スマートBMSは、セルレベルの温度、電圧、電流、充電率を含む多数の重要な運用パラメータをバッテリーごとに継続的に記録します。このデータ駆動の洞察により、充電状態(SoC)と健康状態(SoH)の推定、熱管理、セルバランスが可能になり、寿命が延び、予期しない故障が減少します。

急速充電と機会充電インフラの普及

市場は、従来のバッテリー交換の必要がない24時間365日の倉庫運営をサポートする急速充電技術に向けて強力に推進しています。フォークリフトが短い休憩中に充電する機会充電は、大量施設において中心的な役割を果たし、予備バッテリーの必要性を減少させます。高出力充電器、熱制御システム、LFPやLTOといった安定したリチウムイオン化学の進歩は、充電受容性を向上させ、熱関連の劣化を減少させます。施設はエネルギーインフラを再設計し、戦略的なポイントに急速充電器を組み込むことで、シームレスなワークフローと中断のない機器の利用可能性を実現します。企業がスペースの最適化を優先する中で、バッテリールームの排除や予備バッテリー在庫の削減は運用コストを下げます。このトレンドは、充電システムメーカーやフリート自動化戦略に対応した統合充電エコシステムを提供するフォークリフトOEMにとって大きな機会を開きます。

- 例えば、東芝のSCiB LTOセルは約6分で80%まで充電でき、真の機会充電サイクルを可能にします。

主な課題:

高い初期コストと資本投資の障壁

長期的な利益が強力であるにもかかわらず、リチウムイオンフォークリフトバッテリーの高い初期コストは、多くの産業バイヤーにとって最大の課題です。リチウムイオンパックは鉛酸バッテリーよりもはるかに高価であり、大規模なフリートの場合、特に多額の資本投資が必要です。予算が限られた中小企業は、ライフサイクルの節約が説得力があっても、リチウムイオンシステムへの移行が難しいと感じています。互換性のある充電器、電気のアップグレード、安全コンプライアンスに関連する追加費用が財政的負担を増加させます。リースやバッテリー・アズ・ア・サービスのモデルが出現しているものの、コストに敏感な市場では採用が遅れています。これらの財政的制約は、特に価格主導の購買行動が見られる発展途上地域での広範な展開を妨げ続けています。

集中的な産業運用における熱管理と安全性の懸念

リチウムイオンバッテリーは強力な性能上の利点を提供しますが、熱管理、過熱リスク、熱暴走に関する懸念は、要求の厳しい産業環境での重要な課題です。高温の倉庫、冷蔵庫、または重負荷サイクルで動作するフォークリフトは、安全な運用を確保するために、堅牢な冷却システムと高度なバッテリーマネジメント技術を必要とします。不十分な熱制御は、セルの劣化を加速させ、サイクル寿命を短縮させるか、安全上の危険を増加させる可能性があります。厳しい産業安全基準を満たすには、高度なBMSアルゴリズム、断熱材、保護エンクロージャーが必要であり、システムの複雑さとコストが増加します。極端な運用条件での長期的な信頼性を確保することは、メーカーにとって主要なエンジニアリングの優先事項であり、設計、試験、認証における継続的な課題を生み出しています。

地域分析:

アジア太平洋

アジア太平洋地域は、中国、日本、韓国、東南アジアの製造業、自動車、電子機器、eコマース流通拠点での大規模なフォークリフトの導入により、約48%の市場シェアを保持しています。この地域は、強力な国内リチウムイオン電池製造能力と、輸出指向産業における電動フォークリフトの急速な採用の恩恵を受けています。中国は積極的な電化方針と倉庫の密集した拡張により、設置数でリードしています。自動化物流と高ボリュームの産業オペレーションへの投資の増加は、コスト効率の高い電池生産と強力なサプライチェーン統合によって支えられ、この地域の優位性をさらに強化しています。

北米

北米は推定22%の市場シェアを持ち、eコマースのフルフィルメントセンター、小売流通拠点、自動車製造工場全体での電動化されたマテリアルハンドリング機器への急速な移行によって支えられています。米国は、急速充電リチウムイオンシステムに大きく依存するマルチシフト倉庫オペレーションを採用する企業が多く、需要を牽引しています。厳しい持続可能性のコミットメントとOSHA主導の職場安全改善が鉛酸バッテリーの代替を加速させています。冷蔵倉庫インフラ、食品物流、先進製造業の拡大も、この地域の採用率を強化し、北米を高効率リチウムイオンフォークリフトバッテリーの最も成長が速い市場の一つにしています。

ヨーロッパ

ヨーロッパは約20%の市場シェアを占め、厳しいEU排出基準、自動化重視の産業戦略、ドイツ、フランス、英国、イタリア、北欧での強力な電化の受け入れによって推進されています。この地域の倉庫エコシステムは、エネルギー効率目標をサポートし、運用ダウンタイムを削減するために、ますますリチウムイオンシステムを好んでいます。自動車OEM、食品加工工場、3PLプロバイダーは、持続可能性プログラムに合わせてリチウムイオンフォークリフトフリートを採用し、ライフサイクルコストを削減しています。ヨーロッパのメーカーはまた、先進的な安全技術とバッテリーマネジメント技術を統合し、地域の技術的リーダーシップを強化し、屋内外のマテリアルハンドリングアプリケーション全体での浸透を加速させています。

ラテンアメリカ

ラテンアメリカは約7%の市場シェアを獲得しており、産業の近代化が加速する中で、ブラジル、メキシコ、チリが成長を牽引しています。自動車組立、鉱業物流、消費財流通における電動フォークリフトの採用が増加し、ディーゼルおよび鉛酸システムからリチウムイオン代替品への移行を強化しています。サプライチェーンの自動化の改善と多国籍メーカーからの投資の増加が、高サイクル、メンテナンスフリーバッテリーの需要を押し上げています。しかし、高い初期コストと限られた現地充電インフラが、より広範な採用を抑制し、北米やヨーロッパと比較して市場浸透を低く保っていますが、成長の勢いは依然としてポジティブです。

中東・アフリカ

中東・アフリカ地域は、UAE、サウジアラビア、南アフリカ、ナイジェリアでの物流、小売倉庫、産業オペレーションの拡大により、推定3%の市場シェアを占めています。スマート倉庫、自由貿易地域、港湾自動化への投資の増加が、リチウムイオンフォークリフトフリートの導入を支えています。この技術の低メンテナンス性と高温環境での耐久性が、ますます魅力的になっています。しかし、輸入バッテリーへの依存、電化採用の遅れ、コスト制約が大規模な浸透を制限しています。これらの課題にもかかわらず、インフラ開発の進展と地域の産業多様化が、着実な採用を支えると期待されています。

市場セグメンテーション:

タイプ別

- リチウムコバルト酸化物 (LCO)

- リン酸鉄リチウム (LFP)

- リチウムニッケルコバルトアルミニウム酸化物 (NCA)

- リチウムマンガン酸化物 (LMO)

- リチウムニッケルマンガンコバルト (NMC)

- リチウムチタン酸化物 (LTO)

用途別

- 自動車

- 消費者向け電子機器

- エネルギー貯蔵システム (ESS)

- 産業用

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

リチウムイオンフォークリフトバッテリー市場の競争環境は、性能、安全性、ライフサイクル価値で競争するグローバルバッテリーメーカー、フォークリフトOEM、および専門の産業用エネルギー貯蔵プロバイダーの混合によって形成されています。主要なプレーヤーは、高エネルギー密度の化学物質であるLFPおよびNMCの拡大に注力し、熱制御、充電効率、予測保守を強化する高度なバッテリーマネジメントシステムを統合しています。企業はますますフォークリフトメーカーと提携し、クラスI–III車両向けに最適化された工場装着型リチウムイオンソリューションを提供し、エンドユーザーの統合の複雑さを軽減しています。急速充電インフラ、モジュラーパック設計、テレマティクス対応バッテリープラットフォームへの戦略的投資は、製品の差別化を強化します。主要ベンダーはまた、供給チェーンの安定性に関する懸念に対処するため、容量拡張、リサイクルプログラム、地域製造を追求しています。倉庫の自動化、eコマース物流、持続可能性の義務が強まる中、競争はより長いサイクル寿命、より高い運用稼働時間、より低い総所有コストの提供に集中しています。この技術主導の環境では、イノベーションと垂直統合が主要な競争優位性として位置付けられています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Samsung SDI(韓国)

- 日立(日本)

- Clarios(ドイツ)

- BAK Power(中国)

- パナソニック株式会社(日本)

- Automotive Energy Supply Corporation(日本)

- 東芝株式会社(日本)

- LG Chem(韓国)

- BYD Company(中国)

- Contemporary Amperex Technology Co. Ltd (CATL)(中国)

最近の開発:

- 2025年11月、Samsung SDIは「CESイノベーションアワード – ベストオブイノベーション」を受賞しました。これは、超高速充電と長寿命を実現する高出力円筒形リチウムイオンバッテリーデザインで、より強力な高出力バッテリープラットフォームへの推進を示しています。

- 2025年9月、Samsung SDIは次世代「Battery Box 1.7」とLFP適用「SBB 2.0」をグローバルRE+ 2025エネルギーエキスポで発表し、エネルギー貯蔵と商業用途に最適化された高容量、安全性強化の角形バッテリーソリューションを展示しました。

- 2025年、(Meadowbrook工場記念日)、ClariosはMeadowbrook施設での15年間の運営を祝し、600万個以上のLTOセルの生産と100万個以上のリチウムイオンバッテリーユニットの提供を達成し、長期的な製造規模と能力を強調しました。

レポートのカバレッジ:

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を提供し、彼らのビジネス、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- 倉庫が完全に電動化され、自動化対応のマテリアルハンドリングフリートに移行するにつれて、リチウムイオンフォークリフトバッテリーの需要が増加します。

- LFP化学は、優れた安全性、長いサイクル寿命、多シフト運用での安定した熱性能により、引き続き主流となります。

- 高速充電と機会充電ソリューションが標準となり、予備バッテリールームを排除し、運用のダウンタイムを削減します。

- リアルタイム診断と予測保守を備えたスマートBMS技術がフリート効率を向上させ、バッテリー寿命を延ばします。

- OEM統合リチウムイオンフォークリフトモデルが普及し、レトロフィット需要を減少させ、フリートの電動化を簡素化します。

- バッテリーサービスとリースモデルが、コストに敏感な産業ユーザーの間での採用を拡大します。

- リサイクルとセカンドライフアプリケーションが持続可能性を強化し、原材料の入手可能性に関連するサプライチェーンリスクを軽減します。

- モジュラーおよび交換可能なパックデザインが、多様な倉庫レイアウトと運用強度に対する柔軟性を向上させます。

- 地域の製造拡大が輸入依存を減少させ、バッテリーの入手可能性を安定させます。

- コールドチェーン物流と高密度倉庫の成長が、極端な環境に最適化された強力なリチウムイオンシステムの採用を加速します。