市場概要

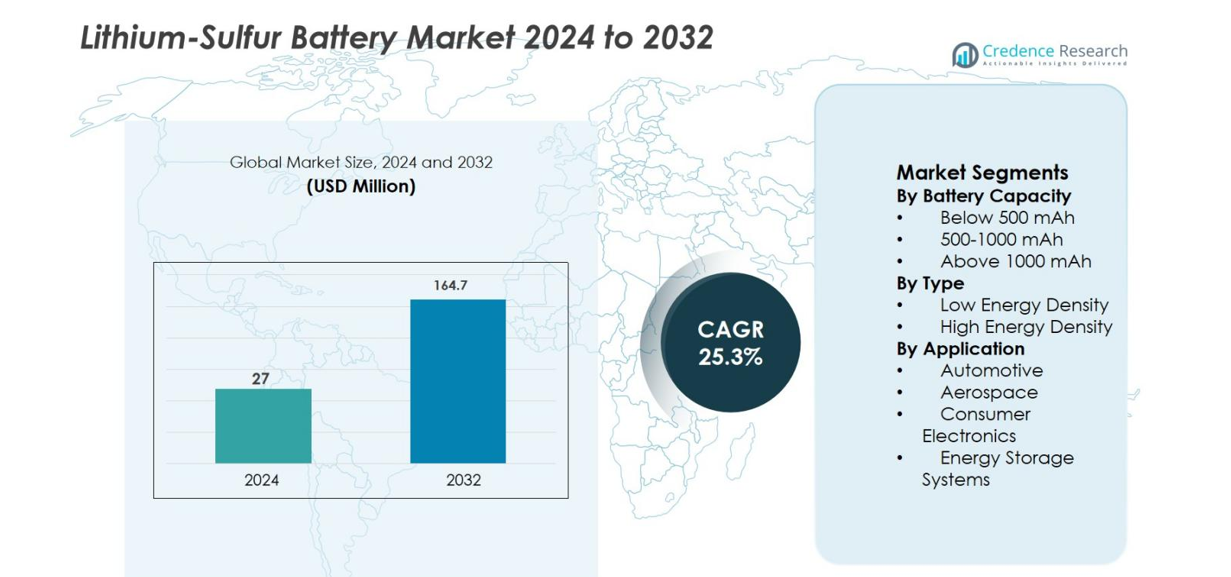

リチウム硫黄電池市場の規模は2024年に2,700万米ドルと評価され、予測期間中に25.3%のCAGRで2032年には1億6,470万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リチウム硫黄電池市場規模 2024 |

2,700万米ドル |

| リチウム硫黄電池市場、CAGR |

25.3% |

| リチウム硫黄電池市場規模 2032 |

1億6,470万米ドル |

リチウム硫黄電池市場は、既存の電池メーカーと次世代化学を進める革新重視の開発者の組み合わせによって形成されています。主要なプレーヤーには、Sion Power Corporation、Li-S Energy Limited、PolyPlus Battery Company、Zeta Energy LLC、Gelion PLC、NexTech Batteries Inc.、GS Yuasa Corporation、Saft Groupe SA、LG Energy Solution Ltd.、Johnson Mattheyが含まれ、サイクル寿命、エネルギー密度、スケーラブルな生産の改善に投資しています。地域的には、北米が34.6%のシェアでリチウム硫黄電池市場をリードしており、強力な研究開発資金、航空宇宙プログラム、防衛用途によって支えられています。ヨーロッパは28.9%のシェアで続き、持続可能性の義務と代替電池の取り組みによって推進されており、アジア太平洋地域は電池製造の専門知識と電動モビリティの拡大に支えられ、26.1%を占めています。

市場インサイト

- リチウム硫黄電池市場は2024年に2,700万米ドルと評価され、2032年までに25.3%のCAGRで1億6,470万米ドルに成長すると予測されています。

- 市場の成長は、自動車、航空宇宙、防衛分野からの高エネルギー密度で軽量な電池の需要増加によって推進されており、1,000mAh以上の容量セグメントが46.8%のシェアでリードしています。これは長時間および高性能アプリケーションに適しているためです。

- 技術動向は、先進的な硫黄カソード、電解質の安定化、ポリサルファイドシャトル効果の緩和に焦点を当てており、高エネルギー密度電池が62.4%のシェアでタイプセグメントを支配し、次世代モビリティおよび航空宇宙システムをサポートしています。

- 市場の風景には、Sion Power Corporation、Li-S Energy Limited、PolyPlus Battery Company、Zeta Energy LLC、Gelion PLC、GS Yuasa Corporationなどの革新主導のプレーヤーが含まれ、パイロットプロジェクト、パートナーシップ、独自のセル設計を強調しています。

- 地域的には、北米が34.6%のシェアでリードし、ヨーロッパが28.9%で続き、持続可能性の取り組みによって推進され、アジア太平洋地域が電池製造の専門知識と電動モビリティの拡大に支えられ、26.1%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

電池容量別

リチウム硫黄電池市場は、バッテリー容量別では、1000mAh以上のセグメントが2024年に46.8%の市場シェアを占め、主導しています。この優位性は、特に電気自動車、航空宇宙システム、定置型エネルギー貯蔵において、長時間の電力供給と高エネルギー出力を必要とする用途からの強い需要によって推進されています。1000mAh以上のバッテリーは、放電サイクルの延長、重量エネルギー密度の向上、次世代モビリティプラットフォームへの適合性の向上を提供します。硫黄カソードと電解質安定化の進行中の進歩は、容量保持をさらに強化し、大型バッテリーの採用を支援し、このセグメントのリーダーシップを強化しています。

- 例えば、Lytenのリチウム硫黄セルは、ターゲットとする用途でリチウムイオンよりも約40%軽量化し、LFPよりも約60%軽量化を可能にし、重量に敏感なプラットフォームで高容量パックが優先される理由を強化しています。

タイプ別

タイプに基づくと、高エネルギー密度セグメントが2024年に62.4%のシェアでリチウム硫黄電池市場を支配しました。高エネルギー密度バッテリーは、従来のリチウムイオンバッテリーと比較して、はるかに高い理論的エネルギー貯蔵を提供する軽量設計を実現できるため、好まれています。この利点は、重量削減が直接性能と効率を向上させる航空宇宙、先進自動車、防衛用途において重要です。ポリサルファイドシャトル効果の軽減とサイクル寿命の改善に焦点を当てた継続的な研究開発は、商業的実現可能性を強化し、高エネルギー密度リチウム硫黄電池を主要な成長ドライバーとして位置づけています。

- 例えば、2024年に公開されたNASA支援のテストでは、リチウム硫黄パウチセルがC/10で約255 Wh/kg、1Cで約210 Wh/kgを達成し、航空宇宙用途での実用的な動作条件下での高エネルギー密度性能を検証しました。

用途別

用途別では、自動車セグメントが2024年に38.9%の最大シェアを占めました。このセグメントの優位性は、電気自動車への投資の増加、走行距離延長の需要、車両効率を向上させるための軽量バッテリーシステムの必要性によって支えられています。リチウム硫黄電池は、リチウムイオンの代替品と比較して、より高い比エネルギーを提供し、バッテリーパックの重量を軽減します。自動車OEMとバッテリー開発者は、次世代EVプラットフォームのためにリチウム硫黄技術を積極的に試験し、商業化を加速し、強い需要の成長を持続させています。

主要成長要因

高エネルギー密度と軽量バッテリーの需要増加

リチウム硫黄電池市場は、自動車、航空宇宙、防衛部門における高エネルギー密度と軽量のエネルギー貯蔵ソリューションの需要増加によって強く推進されています。リチウム硫黄電池は、従来のリチウムイオン電池と比較して理論的な比エネルギーが大幅に高く、重量の大幅な削減とシステム効率の向上を可能にします。電気自動車では、軽量バッテリーが直接的に走行距離と車両性能を向上させ、航空宇宙や無人航空システムでは、重量の削減が飛行時間の延長とペイロード容量の向上につながります。硫黄カソード材料、電解質の配合、セル構造の継続的な進歩により、サイクル寿命と安定性が向上し、リチウム硫黄技術が商業展開に向けてますます実現可能になっています。これらの性能上の利点により、リチウム硫黄電池は次世代のソリューションとして位置づけられ、市場の持続的な成長を促進しています。

- 例えば、StellantisとZeta Energy(2024年12月)は、軽量で高エネルギーの設計を自動車グレードのアプリケーションに変換するための業界の取り組みを強調するリチウム硫黄EVバッテリーセルの共同開発を発表しました。

自動車および航空宇宙アプリケーションにおける電化の加速

輸送における電化の急速な加速は、リチウム硫黄電池市場の主要な推進力です。自動車メーカーは、航続距離の延長、効率性、持続可能性の目標を達成するために、リチウムイオン電池の代替品を積極的に模索しています。リチウム硫黄電池は、次世代の電気自動車やハイブリッド航空機の設計要件に合致する、より高いエネルギー貯蔵を低い材料重量でサポートします。航空宇宙では、電気およびハイブリッド電気推進システムへの移行が、安全性を損なうことなく高い比エネルギーを提供するバッテリーの需要を増加させています。クリーンモビリティを支援する政府の取り組みと、OEMやバッテリーデベロッパーからの投資の増加が、パイロットプロジェクトと検証プログラムを加速させ、リチウム硫黄電池技術の需要を強化しています。

- 例えば、Sion Power(2024年)は、Licerion®リチウム硫黄セルの開発を継続し、>400 Wh/kgの比エネルギーを目指しており、質量削減が重要な電気航空と長距離電気自動車のアプリケーションに向けて化学を位置づけています。

材料の持続可能性と重要金属への依存度の低減

持続可能性の考慮がバッテリー技術の採用にますます影響を与え、リチウム硫黄電池市場の成長を支援しています。コバルトやニッケルに依存するリチウムイオン電池とは異なり、リチウム硫黄電池は豊富で低コスト、環境に優しい硫黄を使用します。これにより、重要金属に関連する供給チェーンのリスクと価格変動への露出が減少します。バッテリーの持続可能性とリサイクル性の向上を求める規制の圧力が、代替化学への移行をさらに促進しています。メーカーは、リチウム硫黄電池のスケーラブルな生産プロセスとリサイクル経路に投資し、その環境プロファイルを強化しています。これらの持続可能性の利点は、長期的な採用の可能性を強化し、リチウム硫黄電池を将来のエネルギー貯蔵システムの戦略的ソリューションとして位置づけています。

主要なトレンドと機会

電解質およびカソード技術の進展

リチウム硫黄電池市場を形成する主要なトレンドは、性能の制限を克服することを目的とした電解質およびカソード技術の継続的な革新です。研究努力は、ポリサルファイドシャトル効果の抑制、イオン伝導性の向上、サイクル安定性の強化に焦点を当てています。固体電解質やゲルポリマー電解質、先進的な炭素硫黄複合カソードは、耐久性と安全性を向上させる能力で注目を集めています。これらの技術的進歩は、高性能アプリケーションへの商業規模での展開の機会を開きます。研究室での突破口がパイロット生産に移行するにつれ、バッテリーメーカーは寿命と信頼性の向上を通じて差別化を図り、市場浸透を加速させることができます。

- 例えば、Gelion (2023–2024) は、ゲルベースのリチウム硫黄ポーチセルを進化させ、ポリマー電解質の配合を活用して電気化学的安定性と製造性を向上させ、研究室のプロトタイプからパイロット規模の生産への移行をサポートしました。

エネルギー貯蔵と防衛アプリケーションにおける新たな機会

輸送以外にも、リチウム硫黄電池はエネルギー貯蔵システムや防衛アプリケーションで注目を集め、新たな成長機会を生み出しています。その高い比エネルギーと軽量設計により、携帯型電力システム、遠隔地のエネルギー貯蔵、軍事装備に適しています。防衛機関は、移動性と運用耐久性を向上させる技術を優先しており、リチウム硫黄電池の採用を支援しています。定置型エネルギー貯蔵では、サイクル性能の向上により、バックアップ電力やグリッドサポートアプリケーションでの使用が可能になります。これらの非自動車セグメントへの拡大は、収益源を多様化し、単一の最終用途市場への依存を減らし、長期的な成長を支援します。

- 例えば、米国国防総省資金提供の研究プログラム (2023–2024) は、兵士が装着するシステムや無人システム向けのリチウム硫黄電池の評価を継続し、移動性と運用耐久性を向上させるためのエネルギー対重量比の向上に焦点を当てています。

主要な課題

限られたサイクル寿命と性能劣化

リチウム硫黄電池市場が直面する主な課題の一つは、成熟したリチウムイオン技術と比較して限られたサイクル寿命です。ポリサルファイドの溶解や電極の劣化による容量の低下が長期的な性能を制限します。材料工学やセル設計を通じて大きな進展があったものの、長期間の充放電サイクルで安定した性能を達成することは依然として複雑です。この制限は、乗用電気自動車や定置型エネルギー貯蔵など、長い運用寿命を必要とするアプリケーションへの適合性に影響を与えます。この課題に対処するには、先進的な材料と製造プロセスへの継続的な投資が必要であり、開発コストが増加する可能性があります。

商業的なスケーラビリティと製造の複雑さ

リチウム硫黄電池の大量商業化に向けた生産の拡大は、もう一つの大きな課題です。製造プロセスは従来のリチウムイオン電池ラインとは大きく異なり、新しい設備、品質管理、サプライチェーンの適応が必要です。材料の組成や加工条件に対する感度のため、スケールでの一貫したセル性能の達成は依然として困難です。さらに、初期の生産コストが高く、大規模なサプライヤーが限られていることが採用を遅らせています。これらの障壁を克服するには、パイロットから商業への移行の成功、プロセスの標準化、技術開発者と製造パートナー間の協力の強化が必要です。

地域分析

北アメリカ

北アメリカは2024年にリチウム硫黄電池市場の34.6%を占め、先進的な電池研究開発、航空宇宙イノベーション、防衛の近代化プログラムへの強力な投資によって推進されています。アメリカ合衆国は、次世代のエネルギー貯蔵ソリューションに焦点を当てた技術開発者、スタートアップ、政府支援の研究機関の積極的な関与により、地域需要をリードしています。軽量で高エネルギー密度の電池を求める電気自動車メーカーや航空宇宙企業からの関心の高まりが採用をさらに支援しています。連邦資金のイニシアチブと大学と民間企業間の協力がパイロットスケールの商業化を加速し、北アメリカをリチウム硫黄電池開発の重要なイノベーションハブとして位置づけています。

ヨーロッパ

ヨーロッパは2024年にリチウム硫黄電池市場の28.9%を占め、強力な持続可能性政策と代替電池化学への戦略的投資によって支えられています。この地域は、コバルトやニッケルなどの重要な原材料への依存を減らし、硫黄ベースのソリューションを好んでいます。ドイツ、イギリス、フランスを含む国々は、官民パートナーシップやクリーンモビリティプログラムを通じて電池のイノベーションを積極的に支援しています。航空宇宙、防衛、エネルギー貯蔵用途での採用の拡大が需要をさらに強化しています。ヨーロッパの電池リサイクル、ライフサイクルの持続可能性、規制遵守への焦点が長期的な成長の可能性を高めています。

アジア太平洋

アジア太平洋は2024年にリチウム硫黄電池市場の26.1%を占め、急速な技術進歩と拡大する電動モビリティエコシステムによって推進されています。日本、中国、韓国は、強力な電池製造の専門知識と次世代化学への増加する研究開発投資を通じて重要な役割を果たしています。この地域の自動車OEMや電子機器メーカーは、より高いエネルギー密度と重量削減を達成するためにリチウム硫黄電池を探求しています。電気自動車と先進的なエネルギー貯蔵を支援する政府のインセンティブが採用をさらに刺激しています。アジア太平洋の製造規模とイノベーション能力が、将来の商業化に向けた重要な地域として位置づけています。

その他の地域

2024年において、その他の地域はリチウム硫黄電池市場の10.4%を占め、中東、ラテンアメリカ、および特定の防衛重視経済における新たな採用によって成長が促進されました。需要は、軍事、遠隔電力、オフグリッド用途向けの軽量エネルギー貯蔵への関心の高まりによって支えられています。商業化はまだ初期段階にありますが、再生可能エネルギーの統合とエネルギー貯蔵インフラへの投資の増加が将来の機会を生み出しています。世界的なバッテリーデベロッパーとの戦略的パートナーシップと段階的な技術移転が、安定した市場拡大を支えると期待されています。

市場セグメンテーション:

バッテリー容量別

- 500 mAh未満

- 500-1000 mAh

- 1000 mAh以上

タイプ別

用途別

- 自動車

- 航空宇宙

- 消費者向け電子機器

- エネルギー貯蔵システム

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

リチウム硫黄電池市場は、強力な研究開発、戦略的パートナーシップ、パイロットスケールの商業化イニシアチブによって特徴付けられる発展中の競争環境を持っています。Sion Power Corporation、Li-S Energy Limited、PolyPlus Battery Company、Zeta Energy LLC、Gelion PLC、NexTech Batteries Inc.、GS Yuasa Corporation、Saft Groupe SA、LG Energy Solution Ltd.、Johnson Mattheyなどの主要企業は、サイクル寿命、安全性、スケーラビリティに関連する技術的障壁を克服することに注力しています。企業は、性能と製造可能性を向上させるために、先進的なカソード材料、電解質の安定化、および独自のセルアーキテクチャに積極的に投資しています。自動車OEM、航空宇宙メーカー、防衛機関との協力が技術の検証と初期採用を支援しています。大手バッテリーメーカーは確立された生産専門知識とグローバルなサプライチェーンを活用し、スタートアップは革新駆動の差別化を強調しています。この技術進歩、戦略的提携、段階的なスケールアップの組み合わせが競争を定義し、リチウム硫黄電池の長期的な商業化の軌道を形作っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- シオン・パワー・コーポレーション

- Gelion PLC

- LGエナジーソリューションズ株式会社

- ゼータ・エナジーLLC

- GSユアサコーポレーション

- ポリプラス・バッテリー・カンパニー

- ジョンソン・マッセイ

- Li-Sエナジー・リミテッド

- サフト・グループSA

- ネクステック・バッテリーズ・インク

最近の開発

- 2025年11月、オーストラリアのリチウム硫黄電池開発企業Li-Sエナジーは、年間1GWhの出力を目指す大規模なリチウム硫黄電池セル製造施設の計画を進めるために、連邦政府から約800万ドルの資金を確保しました。

- 2025年8月、Lytenは、スウェーデンとドイツの製造施設を含むNorthvoltの残りの資産と知的財産の大部分を取得し、リチウム硫黄電池の生産と技術能力を拡大しました。

- 2025年3月、Solidion Technologyは、リチウム硫黄電池がセルエネルギー密度380Wh/kgを達成し、高密度エネルギー貯蔵ソリューションに向けた重要な進展を遂げたことで、大きなマイルストーンに到達しました。

レポートのカバレッジ

この調査レポートは、バッテリー容量、タイプ、アプリケーション、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- リチウム硫黄電池市場は、サイクル寿命と安定性の改善が業界の基準に向かって進むにつれて、商業化が加速するでしょう。

- 自動車および航空宇宙セクターは、重量削減と運用範囲の拡大を達成するために、リチウム硫黄電池をますます採用するでしょう。

- 硫黄カソードおよび電解質技術の継続的な進歩が、エネルギー効率と安全性能を向上させるでしょう。

- パイロット規模の生産施設は、予測期間中に初期の商業製造に移行するでしょう。

- バッテリーデベロッパー、OEM、および研究機関間の戦略的な協力が、検証と採用を加速するために強化されるでしょう。

- 持続可能性の利点が、コバルトやニッケルを多く含む化学物質の代替を求めるメーカーによって採用を強化するでしょう。

- 防衛および無人システムは、高い比エネルギーソリューションの強い需要のため、初期の採用者であり続けるでしょう。

- 製造プロセスの最適化がコスト障壁を削減し、スケーラビリティを向上させるでしょう。

- 定置型および携帯型エネルギー貯蔵用途への拡大が、最終用途の需要を多様化するでしょう。

- クリーンモビリティと先進的なエネルギー貯蔵に対する規制の支援が、長期的な市場成長を強化するでしょう。