市場概要

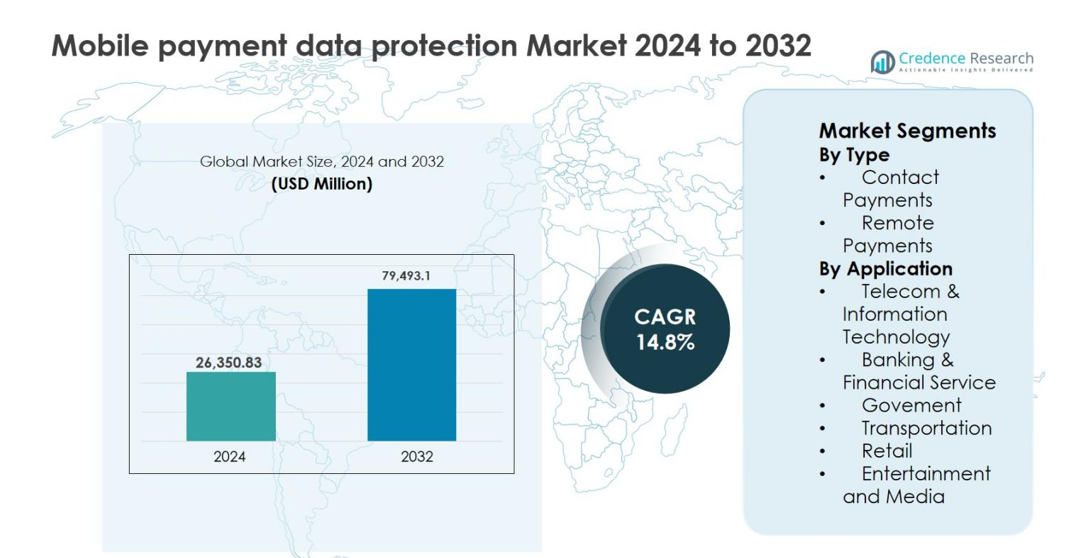

モバイル決済データ保護市場の規模は2024年に263億5,083万米ドルと評価され、予測期間中に年平均成長率(CAGR)14.8%で2032年には794億9,310万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のモバイル決済データ保護市場規模 |

263億5,083万米ドル |

| モバイル決済データ保護市場、CAGR |

14.8% |

| 2032年のモバイル決済データ保護市場規模 |

794億9,310万米ドル |

モバイル決済データ保護市場は、モバイル取引のセキュリティに注力するグローバルな技術企業、決済ネットワーク、デジタルウォレットプロバイダーの強力な存在によって形成されています。Google(Alphabet Inc.)、Samsung Electronics Co. Ltd.、Visa Inc.、PayPal Holdings Inc.、American Express Company、Alibaba Group Holding Limited、Tencent Holdings Limited(WeChat)、Amazon.com Inc.、MoneyGram International、M-Pesaなどの主要企業は、暗号化、トークン化、生体認証、AI駆動の不正防止に多額の投資を行っています。これらの企業は、エコシステム全体での取引セキュリティを向上させるために、プラットフォームの相互運用性と規制遵守を重視しています。地域的には、北米が2024年に36.4%のシェアでモバイル決済データ保護市場を支配し、先進的な決済インフラと厳格なデータ保護規制に支えられ、次いでヨーロッパが27.1%で、強力なデジタル決済の採用と規制の整合性によって推進されています。

市場の洞察

- モバイル決済データ保護市場は2024年に263億5,083万米ドルと評価され、2032年までに14.8%のCAGRで成長すると予測されています。これは、デジタルトランザクションの増加と世界中のモバイル決済エコシステムの拡大によって推進されています。

- モバイルウォレット、UPIプラットフォーム、QRコード決済、アプリ内購入の採用が増加しており、2024年にはリモートペイメントがデータ侵害や詐欺リスクへの高い露出により61.8%の支配的なセグメントシェアを保持しています。

- AI駆動の詐欺検出、生体認証、トークン化、クラウドベースのセキュリティプラットフォームの利用増加は、リアルタイムの脅威監視と支払いチャネル全体でのユーザー体験の向上を可能にする重要な市場トレンドを表しています。

- 市場には、進化するサイバー脅威に対応するための継続的なセキュリティアップグレード、プラットフォーム統合、コンプライアンス駆動のソリューションに焦点を当てたグローバルテクノロジー企業、支払いネットワーク、デジタルウォレットプロバイダーの強力な参加が特徴です。

- 地域的には、2024年に北米が36.4%の市場シェアでリードし、ヨーロッパが27.1%、アジア太平洋が24.6%と続き、高度な支払いインフラ、規制の焦点、急速なモバイル決済採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

タイプ別のモバイル決済データ保護市場は、2024年に61.8%の市場シェアを占めたリモートペイメントが主導しています。この支配は、eコマースプラットフォーム、モバイルウォレット、アプリベースのトランザクションの急速な拡大によって推進されており、これらには高度な暗号化、トークン化、詐欺検出ソリューションが必要です。国境を越えたデジタルトランザクションの増加とサイバー詐欺の発生率の上昇が、強力なリモートペイメントセキュリティの需要をさらに加速させています。一方、コンタクトペイメントは、NFC対応スマートフォンと非接触型POS端末によって安定的に成長を続けていますが、リモートトランザクションに比べてデータセキュリティの複雑さが比較的低いため、採用は二次的なものとなっています。

- 例えば、PayPalのリスクと詐欺システムは、リモートペイメントの異常を検出するために機械学習を使用して年間何十億ものトランザクションを分析し、Stripe Radarは行動モデリングとネットワークレベルのシグナルを適用して高リスクのオンライントランザクションをリアルタイムでブロックします。

用途別

用途別では、銀行・金融サービスが2024年に34.6%のシェアを持つ支配的なサブセグメントとして浮上しました。金融機関は、厳格な規制枠組みに準拠し、身元盗難を軽減し、リアルタイムのデジタルトランザクションを保護するためにモバイル決済データ保護を優先しています。モバイルバンキングユーザーの急増と即時決済システムの普及により、生体認証、AI駆動の詐欺監視、エンドツーエンド暗号化への投資が強化されています。テレコム・情報技術は、ネットワークとデバイス全体での継続的なデータ保護を必要とするモバイルウォレットプラットフォームとクラウドベースの支払いインフラによって推進される主要な貢献者として続いています。

- 例えば、VodafoneのM-Pesaプラットフォームは、アフリカとアジアでの国境を越えたモバイルウォレット取引を保護するために、Thalesの暗号化ソリューションを採用しました。

主要な成長要因

モバイルおよびデジタル決済の急速な拡大

モバイルウォレット、UPIベースのプラットフォーム、QRコード決済、アプリ内取引の加速した導入は、モバイル決済データ保護市場の主要な成長要因です。スマートフォンの普及率の上昇、インターネット接続の改善、キャッシュレス取引を好む消費者の増加により、小売、銀行、交通、デジタルサービス全体でモバイル決済の取引量が大幅に増加しました。この拡大により、機密性の高い金融データや個人データの露出が増加し、決済プロバイダーは高度なセキュリティフレームワークへの投資を余儀なくされています。エンドツーエンドの暗号化、トークン化、安全なキー管理、リアルタイムの不正検出といった技術は、取引の整合性を保護するために不可欠になっています。さらに、国境を越えたモバイル決済や即時決済システムはデータ保護要件をさらに強化し、スケーラブルで堅牢なセキュリティソリューションへの持続的な需要を促進しています。

- 例えば、インドのUPIは2023–24年度に1000億件以上の取引を処理し、PhonePe、Google Pay、Paytmといったアプリが高い取引量を扱い、強力な認証、デバイスバインディング、暗号化されたチャネルを必要としています。

サイバーセキュリティ脅威と不正事件の増加

モバイル決済エコシステムを標的とするサイバー攻撃の頻度と高度化の上昇は、市場の成長を強く促進しています。フィッシング、マルウェア、アカウント乗っ取り、データ漏洩といった脅威は、決済サービスプロバイダーや商人にとって重大な財務的および評判的リスクをもたらします。モバイル決済はリアルタイム処理と高い取引量を伴うため、わずかなセキュリティの隙間でも大きな損失を引き起こす可能性があります。そのため、組織はAI駆動の不正分析、行動バイオメトリクス、多要素認証、継続的なリスク監視を優先しています。規制の罰則や顧客の信頼に関する考慮事項は、強力なデータ保護の必要性をさらに強化しています。このような脅威の予防と迅速なインシデント対応への注力の高まりが、モバイル決済セキュリティインフラへの投資を拡大し続けています。

- 例えば、VisaとMastercardは、AIベースのリスクスコアリングとネットワークレベルの分析を使用して、カード非対面およびモバイル取引をミリ秒単位で評価し、銀行はデバイスフィンガープリンティングと行動バイオメトリクスを統合して、支払いを承認する前に異常な使用パターンを検出しています。

厳格な規制およびコンプライアンス要件

政府の規制と業界標準は、モバイル決済データ保護市場の推進において重要な役割を果たしています。データプライバシー、消費者保護、デジタル決済のセキュリティに関連するフレームワークは、組織が決済データの保存、処理、送信に強力な保護策を実施することを要求しています。データのローカリゼーション、顧客認証、違反通知義務といった規制への準拠は、コンプライアントなセキュリティアーキテクチャの需要を高めています。金融機関、フィンテック企業、通信事業者は、認定された暗号化プロトコル、監査対応のセキュリティプラットフォーム、ガバナンス駆動のデータ保護ソリューションを採用することを余儀なくされています。規制当局がデジタル決済システムの監視を強化し続ける中、コンプライアンス駆動の投資は市場拡大の一貫した触媒となっています。

主要なトレンドと機会

セキュリティシステムにおけるAIと高度な分析の統合

人工知能と機械学習の統合は、モバイル決済データ保護市場における主要なトレンドと機会を表しています。AIを活用したシステムは、大量の行動データと取引データを分析することで、リアルタイムの取引監視、異常検知、予測的な不正防止を可能にします。これらの機能は、精度を向上させると同時に、誤検知を減らし、ユーザー体験と運用効率を改善します。モバイル決済が拡大するにつれ、自動化されたセキュリティインテリジェンスは、複雑な脅威の状況を管理するために不可欠になります。AI対応、クラウドネイティブ、適応型セキュリティプラットフォームを提供するベンダーは競争上の優位性を得ます。このトレンドは、生体認証、リスクベースのアクセス制御、進化する決済行動に合わせた自己学習型セキュリティモデルの革新の機会を開きます。

- 例えば、Stripe Radarは、世界中の数百万の企業からのデータで訓練されたMLモデルを適用し、オンラインおよびアプリ内決済の不正ルールを動的に適応させ、リスク削減と承認率のバランスを取ります。

クラウドベースとAPI駆動の決済セキュリティの成長

クラウドベースの決済インフラとオープンバンキングAPIへの移行は、データ保護プロバイダーに新たな機会を生み出しています。決済プラットフォームは、スケーラビリティ、相互運用性、迅速な展開をサポートするために、ますますクラウド環境に依存しています。この移行は、クラウドネイティブの暗号化、セキュアAPI、集中型キー管理ソリューションの需要を促進します。さらに、銀行、フィンテック企業、サードパーティ開発者間のパートナーシップは、標準化されつつも柔軟なセキュリティレイヤーの必要性を拡大します。モジュラーでAPI互換のセキュリティソリューションを提供するベンダーは、業界全体の多様なユースケースに対応でき、クラウド対応の保護を市場での長期的な成長機会として位置付けることができます。

- 例えば、Very Good Security (VGS) は、APIまたはフォームを介して収集された決済データを即座にトークン化し、商人が機密情報を扱うことなく、PCI準拠のVaultに保存するクラウドベースのZero Data™プラットフォームを提供しています。

主要な課題

セキュリティとユーザーの利便性のバランス

モバイル決済データ保護市場における主要な課題の一つは、ユーザーの利便性を損なうことなく高いセキュリティ基準を維持することです。複雑な認証プロセスや過剰な検証ステップは、取引速度と顧客体験に悪影響を与える可能性があります。消費者はますますシームレスで摩擦のない決済を期待しており、プロバイダーにはセキュリティ関連の中断を最小限に抑えることが求められています。このバランスを達成するには、生体認証の最適化、適応型リスクスコアリング、コンテキストに応じたセキュリティ対策の継続的な最適化が必要です。セキュリティと使いやすさを調和させることに失敗すると、取引の放棄、採用の減少、顧客の不満につながり、市場参加者にとって持続的な課題となります。

高い導入コストと技術的な複雑さ

先進的なモバイル決済データ保護ソリューションの導入には、特に中小企業にとって多大なコストと技術的な複雑さが伴います。複数のプラットフォームにわたる暗号化、詐欺分析、コンプライアンス監視、セキュアなインフラの統合には、専門的な知識と継続的なメンテナンスが必要です。さらに、新たな脅威に対応するための頻繁なアップデートが運用経費を増加させます。従来の金融機関にとっては、レガシーシステムとの統合が実装をさらに複雑にします。これらのコストと複雑さの障壁は、採用の遅延や価格に敏感な地域での市場浸透の制限を引き起こし、モバイル決済データ保護ソリューションの世界的な均一成長に対する課題となります。

地域分析

北アメリカ

北アメリカは2024年にモバイル決済データ保護市場の最大シェアを占め、36.4%を占めました。この地域は、先進的なデジタル決済インフラ、高いスマートフォン普及率、モバイルウォレットや非接触型決済技術の早期採用の恩恵を受けています。主要な決済ネットワーク、フィンテック企業、サイバーセキュリティプロバイダーの強力な存在が、暗号化、詐欺検出、生体認証における継続的な革新を促進しています。データプライバシーや金融セキュリティに関連する厳格な規制枠組みが需要をさらに強化しています。小売、銀行、交通、デジタルサービスにおけるモバイル決済の利用拡大が、この地域での市場支配を持続的に支えています。

ヨーロッパ

ヨーロッパは2024年に27.1%の市場シェアを占め、先進国と新興国の両方でモバイルバンキングとキャッシュレス決済ソリューションの広範な採用に支えられています。この地域はデータプライバシーと消費者保護を強く重視しており、コンプライアンスを満たしたモバイル決済セキュリティプラットフォームへの投資を促進しています。地域内でのクロスボーダーデジタルトランザクションの増加が、安全な認証とリアルタイムの詐欺監視の必要性を高めています。小売や公共交通機関における非接触型決済の強力な成長が需要をさらに加速させています。規制の整合性と拡大するフィンテックエコシステムが、ヨーロッパを安定した市場拡大の重要な貢献者として位置づけています。

アジア太平洋

アジア太平洋は2024年にモバイル決済データ保護市場の24.6%を占め、最も成長の速い地域市場であり続けています。中国、インド、東南アジアなどの国々でのモバイルウォレット、QRコード決済、スーパーアプリエコシステムの急速な拡大が高い取引量を促進しています。デジタル決済に移行する大規模な銀行口座を持たない人口が、スケーラブルでコスト効率の高いセキュリティソリューションの必要性を強めています。スマートフォンの普及、政府主導のデジタル決済イニシアチブ、フィンテック投資の増加が、地域全体での先進的なデータ保護技術の需要を強力に支えています。

ラテンアメリカ

ラテンアメリカは2024年に7.1%の市場シェアを持ち、モバイルウォレットとデジタル金融サービスの採用が増加しています。スマートフォンの普及率の上昇と従来の銀行へのアクセスの制限が、小売およびピアツーピア取引におけるモバイル決済の使用を加速させています。支払い詐欺とサイバーセキュリティリスクに対する認識の高まりが、金融機関やフィンテック企業にデータ保護能力を強化するよう促しています。規制の改善とデジタルコマースエコシステムの拡大が採用をさらに支援しています。インフラの課題は依然として存在しますが、この地域はモバイル決済セキュリティソリューションにとって強力な成長の可能性を示しています。

中東・アフリカ

中東・アフリカは2024年に4.8%の市場シェアを占め、モバイルマネープラットフォームとデジタル決済サービスの採用が増加しています。政府主導のデジタル変革イニシアチブとスマートフォンの使用増加が、地域全体でのモバイル決済の成長を促進しています。モバイルベースの金融包摂プログラムは取引量を大幅に増加させ、安全な支払いデータ保護の需要を高めています。規制の枠組みはまだ進化中ですが、フィンテックインフラとサイバーセキュリティ能力への投資は拡大し続けています。デジタル決済が広く受け入れられるにつれて、この地域は長期的な成長機会を提供しています。

市場セグメンテーション:

タイプ別

用途別

- 通信・情報技術

- 銀行・金融サービス

- 政府

- 交通

- 小売

- エンターテインメントとメディア

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

モバイル決済データ保護市場の競争環境は、グローバルな技術リーダー、決済ネットワーク、デジタルウォレットプロバイダーが高度なセキュリティ革新とエコシステムパートナーシップに注力していることが特徴です。Google(Alphabet Inc.)、Samsung Electronics Co. Ltd.、Visa Inc.、PayPal Holdings Inc.、American Express Company、Alibaba Group Holding Limited、Tencent Holdings Limited(WeChat)、Amazon.com Inc.、MoneyGram International、M-Pesaなどの主要企業は、モバイル取引を保護するために暗号化、トークン化、生体認証、AI駆動の不正検出に積極的に投資しています。これらの企業は、プラットフォーム統合、クラウドネイティブのセキュリティアーキテクチャ、および規制遵守を強調し、デジタル決済エコシステム全体での信頼を強化しています。銀行、フィンテック企業、通信事業者との戦略的な協力により、市場での地位をさらに強化しています。継続的な製品のアップグレード、地理的拡大、リアルタイムのリスク分析への投資は、取引量の増加と進化するサイバーセキュリティの脅威に対応するための中心的な戦略です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Amazon.com Inc.

- Visa Inc.

- WeChat (Tencent Holdings Limited)

- MoneyGram International

- Samsung Electronics Co. Ltd.

- American Express Company

- Alibaba Group Holding Limited

- M-Pesa

- PayPal Holdings Inc.

- Google (Alphabet Inc.)

最近の展開

- 2025年9月、MastercardはSmile IDとの戦略的パートナーシップを拡大し、アフリカ全土で安全なデジタルID認証を拡大することを目指し、詐欺を減少させ、安全なモバイルオンボーディングを強化しました。

- 2025年9月、アジアの電子財布とAnt Internationalは、グローバルなデジタルウォレット支払いの保護を強化し、国境を越えた支払いのセキュリティを向上させるために、デジタルウォレットガーディアンパートナーシップを開始しました。

- 2025年7月、VisaはGoogle Payの統合をフリートカードに導入し、デジタルウォレット全体でのトークン化とプッシュ・トゥ・ウォレット機能を可能にし、安全なモバイル支払いの資格情報とモバイルエコシステムでの暗号化された取引データを強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論します。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- モバイル決済データ保護ソリューションは、モバイル取引が世界的に現金やカードベースの支払いを置き換え続ける中で、持続的に採用されるでしょう。

- リアルタイムおよび国境を越えたモバイル決済の利用増加により、高度な暗号化と継続的な不正監視システムの需要が高まるでしょう。

- 人工知能と機械学習は、予測的脅威検出のためにモバイル決済セキュリティプラットフォームの中核要素となるでしょう。

- 生体認証方法は、シームレスなユーザー体験を維持しながらセキュリティを強化するために、より広く受け入れられるようになるでしょう。

- クラウドネイティブおよびAPI駆動のセキュリティアーキテクチャは、支払いエコシステム全体でのスケーラビリティと相互運用性をサポートします。

- データプライバシーとデジタル決済セキュリティに関する規制要件は、準拠した保護ソリューションへの投資をさらに強化するでしょう。

- 金融機関とフィンテックプロバイダーは、サイバーセキュリティベンダーとの協力を強化し、決済データの保護を向上させるでしょう。

- 新興経済国でのモバイルウォレットの普及が進むことで、コスト効率の高いセキュリティソリューションの新たな成長機会が生まれるでしょう。

- トークン化とアイデンティティ管理の継続的な革新により、不正行為やデータ侵害のリスクが軽減されるでしょう。

- ベンダーは、長期的な市場拡大を支えるために、ユーザーの信頼性と取引の信頼性を向上させることに注力するでしょう。