Ni基超合金市場の概要:

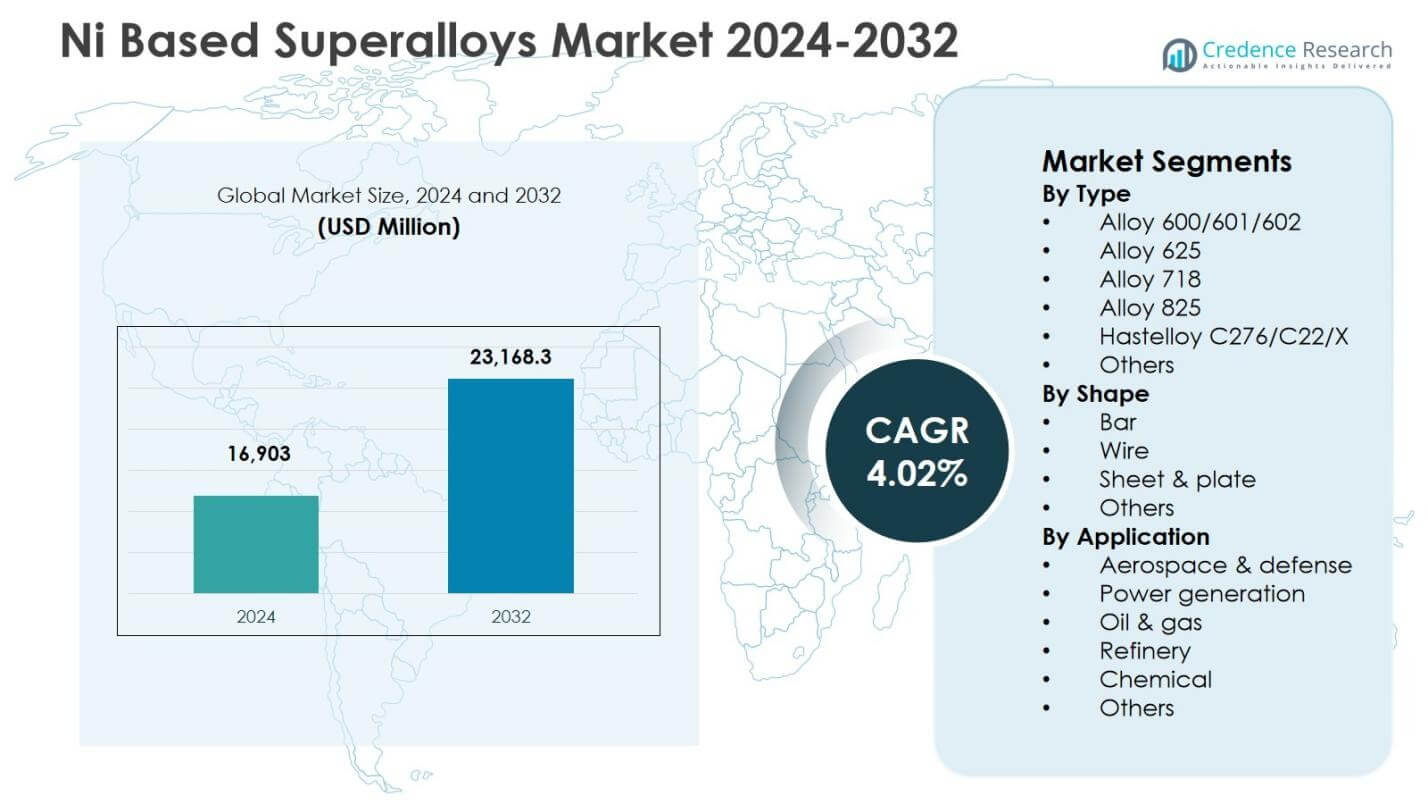

Ni基超合金市場の規模は2024年に169億300万米ドルと評価され、予測期間中に4.02%のCAGRで2032年までに231億6,830万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のNi基超合金市場規模 |

169億300万米ドル |

| Ni基超合金市場、CAGR |

4.02% |

| 2032年のNi基超合金市場規模 |

231億6,830万米ドル |

Ni基超合金市場の洞察

- 市場は、航空宇宙および防衛エンジン製造からの需要の増加、タービン効率の向上、高温耐食性材料の石油、ガス、化学処理産業での使用拡大によって牽引されています。

- 主要な市場動向には、複雑な超合金部品のための積層造形の採用の増加、高性能合金グレードの技術進歩、次世代推進および水素対応タービンシステムへの投資の増加が含まれます。

- 主要企業は、材料の革新、戦略的供給パートナーシップ、能力拡大の取り組みを通じて市場での存在感を強化しており、2024年に34.2%のシェアを持つ合金718の優位性は、航空宇宙タービンおよび構造用途での広範な使用を反映しています。

- 地域別成長は、2024年に32.6%のシェアを持つ北米が主導し、次いでヨーロッパが27.4%、アジア太平洋が28.9%で、強力な航空宇宙生産、産業製造の拡大、発電プロジェクトによって支えられています。

Ni基超合金市場のセグメンテーション分析:

タイプ別

Ni基超合金市場は、合金718が主導しており、2024年に34.2%のシェアを占めています。これは、その優れたクリープ抵抗性、溶接性、高温性能によってタービンディスク、コンプレッサー部品、航空宇宙ファスナーに最適な材料とされているためです。需要は、積層造形および産業用ガスタービンでの広範な使用によってさらに支えられています。合金625およびハステロイC276/C22/Xは腐食の多い環境で注目を集め、合金600/601/602および合金825は、エンドユーザー産業の能力拡大に伴い、精製および化学処理用途で依然として関連性を保っています。

- 例えば、カーペンターテクノロジーや他の航空宇宙サプライヤーは、現代のジェットエンジンのタービンディスク、コンプレッサーケーシング、重要なファスナーに合金718を指定しています。この合金は、高温での強度と延性を維持しながら、信頼性のある溶接性を提供します。

形状別

形状に関しては、シート&プレートが2024年に41.7%のシェアで支配的なサブセグメントとして浮上しました。これは、航空宇宙、発電、石油化学セクター全体でタービンケーシング、ヒートシールド、燃焼ライナー、構造部品に広く使用されているためです。このセグメントは、タービン効率の向上や大規模な製造への投資の増加から恩恵を受けています。バーとワイヤーは、ファスナー、シャフト、バルブ部品への応用により大きなシェアを占めており、他の特殊形状はニッチな産業システムでの精密エンジニアリング部品として採用されています。

- 例えば、スペシャルメタルズのインコネル718プレートは、航空宇宙分野でタービンディスク、ブレード、燃焼室に使用されており、700°Cまでの高温強度と耐腐食性を活用しています。

用途別:

用途別では、航空宇宙&防衛が2024年に46.5%のシェアで主要なサブセグメントとして残りました。これは、航空機生産の増加、ジェットエンジンの近代化、防衛艦隊調達プログラムによって、高強度で酸化耐性のある合金がタービンや排気システムに求められているためです。高温超合金の採用を加速する厳しい燃料効率と排出削減目標が成長を後押ししています。発電はガスタービンの拡張によって注目すべきシェアを保持しており、石油・ガス、精製、化学産業は高圧処理、酸性ガス処理、重要なプラントインフラで使用される耐腐食性グレードの需要を維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要な成長ドライバー

航空宇宙および防衛製造の拡大

Ni基超合金市場は、航空機生産の加速、ジェットエンジンの近代化、防衛航空プログラムへの投資の増加により、強い成長を記録しています。メーカーは、耐久性と燃料効率を向上させるために、タービンブレード、燃焼ライナー、構造エンジン部品に高温および疲労耐性のある合金をますます使用しています。厳しい排出規制と軽量推進プラットフォームへのシフトが需要をさらに強化しています。老朽化した艦隊の交換、MRO活動の増加、次世代推進技術の開発が、合金718および関連グレードの消費を世界の航空宇宙サプライチェーン全体で増加させ、長期的な市場拡大を強化しています。

- 例えば、GE航空機エンジンは、ジェットエンジンの重要な回転部品、翼、タービンディスク、支持構造に合金718を広範に使用しています。投資鋳造された合金718は、GE90タービンリアフレームのような複雑な構造を可能にし、その溶接性を活用してコスト効率の高い製造を実現しています。

発電および産業用ガスタービンでの採用の増加

高効率ガスタービンの導入の増加は、発電用途におけるニッケル基超合金の使用を大幅に促進しています。これらの合金は、構造的な完全性を維持しながら高温での運転を可能にし、熱効率の向上、サービス寿命の延長、メンテナンス要件の削減を実現します。コンバインドサイクルプラント、分散型電源施設、コージェネレーションプロジェクトへの移行が、材料需要をさらに促進します。老朽化したタービン艦隊の改修や信頼性中心のメンテナンスプログラムへの投資の増加が採用を強化します。酸化、腐食、熱サイクルに対する優れた耐性により、これらの合金は世界中の先進的なタービン製造エコシステムにおいて不可欠な材料となっています。

- 例えば、三菱パワーは、JACシリーズのガスタービンにおいて、商業利用で10万時間以上の運転実績を持ち、高温ストレス条件下での酸化および腐食耐性を維持するために同様の材料を使用しています。

石油、ガス、精製、および化学処理での使用の増加

ニッケル基超合金市場は、石油・ガス、精製、化学処理施設での展開の増加から恩恵を受けています。これらの合金は、反応器、バルブ、パイプライン、熱交換システムにおいて高圧、酸性ガス、高温環境での安全な運転を確保します。深海掘削、LNGバリューチェーン、水素処理、石油化学プラントの拡張の成長が需要を加速させます。資産寿命延長イニシアチブや信頼性最適化プログラムは、機器の故障リスクとメンテナンスのダウンタイムを最小限に抑えるために高級超合金の使用を奨励し、重要な産業インフラ用途での持続的な消費を促進します。

主要なトレンドと機会

超合金部品製造における積層造形の統合

積層造形は、ニッケル基超合金市場における大きな進歩を表しており、複雑で軽量な部品を洗練された形状で、材料の無駄を減らして製造することを可能にします。レーザーパウダーベッド溶融や指向性エネルギー堆積などの技術は、タービン、航空宇宙、高性能産業部品における合金718、合金625、および他のグレードの適用性を拡大します。このトレンドは、迅速なプロトタイピング、デザインの柔軟性、分散型生産能力をサポートし、サプライチェーンの回復力を強化し、リードタイムを短縮します。合金メーカー、3Dプリントシステム開発者、OEM間の協力が、性能最適化、コスト効率の高い製造、製品革新の加速に新たな機会を創出します。

- 例えば、InssTekとGOD Techは、Inconel 625を使用した指向性エネルギー堆積を適用して、発電所のタービンブレード(ベースCMSX-4)とベーン(ベースMAR-M247)を修理しました。

高効率・低排出エネルギーおよび推進システムへのシフト

エネルギー効率が高く、低排出技術への世界的な移行は、先進的なタービンおよび推進プラットフォームにおけるNi基超合金にとって大きな機会を生み出しています。水素対応タービン、超高温航空エンジン、次世代産業処理システムの採用が進むにつれ、極端な熱と酸化ストレス下で動作可能な合金の需要が増加しています。合金化学、保護コーティング、製造プロセスの進歩により、性能の信頼性と部品の耐久性がさらに向上します。産業界が持続可能なエネルギーインフラとクリーンな推進システムに投資する中で、Ni基超合金は技術進歩と長期的な脱炭素化目標を支える重要な役割を果たしています。

- 例えば、Siemens EnergyのSGT-800水素対応ガスタービンは、燃料混合物に最大75%の水素を含む運転が可能で、高い燃焼温度で構造的な完全性を維持するために先進的なNi基超合金に依存しています。

主要な課題

高い材料および製造コスト

Ni基超合金市場における主要な課題は、合金元素、精密加工技術、特殊な熱処理および鍛造操作に関連する高コストです。複雑な組成、戦略的金属への依存、厳しい機械的品質基準が生産および加工費用を大幅に増加させます。これらのコスト圧力は、価格に敏感な用途や新興市場での採用を制限し、原材料価格の変動は調達の不確実性を増大させます。メーカーは、リサイクル効率、ニアネットシェイプ加工、プロセス最適化に注力し、コスト競争力を向上させ、先進的な超合金ソリューションの商業的規模拡大を図る必要があります。

サプライチェーンの制約と原材料の入手可能性リスク

市場は、サプライチェーンの脆弱性、重要な合金投入物の限られた入手可能性、地理的に集中した採掘および精錬地域への依存に関連する継続的な課題に直面しています。地政学的な混乱、貿易制限、物流の遅延がリードタイムを延ばし、航空宇宙、電力、産業メーカーの納品信頼性に影響を与えます。認証要件や特殊なバッチ生産が容量拡大や在庫計画をさらに複雑にします。これらの要因は、重要な産業における部品の入手可能性と生産スケジューリングを混乱させる可能性があります。サプライヤーの多様化、戦略的調達パートナーシップ、長期的な材料セキュリティフレームワークの強化は、Ni基超合金市場における安定した供給の継続性を確保するために不可欠です。

地域分析

北米

北米は、2024年に32.6%のシェアを持ち、航空宇宙エンジン製造、国防の近代化イニシアチブ、米国とカナダにおける先進的なタービン製造プログラムによって、Ni基超合金市場で主導的な地位を占めました。この地域は、確立されたサプライチェーン、積層造形への高い投資、合金の革新と性能向上を支える強力な研究開発活動から恩恵を受けています。産業用ガスタービンの成長、製油所のアップグレード、保守、修理、オーバーホール(MRO)活動が需要をさらに強化します。宇宙推進と次世代ジェットエンジンプラットフォームの拡大は、重要な産業における高温ニッケル基材料の戦略的重要性を強化します。

ヨーロッパ

ヨーロッパは、ドイツ、フランス、英国、イタリアにおける主要な航空宇宙OEM、タービンメーカー、化学処理産業の存在に支えられ、2024年に27.4%のシェアを占めました。この地域は、燃料効率の高い推進技術、排出削減目標、材料工学の進歩を強調しており、高性能ニッケル超合金の採用を促進しています。産業用ガスタービン、製油所の運営、特殊工学用途からの強い需要も市場拡大に寄与しています。水素対応エネルギーインフラへの投資と持続可能な航空技術開発が消費をさらに刺激します。協力的な産業研究プログラムと強力な冶金専門知識が、ヨーロッパの高価値超合金の生産と応用エコシステムにおける競争力を高めます。

アジア太平洋

アジア太平洋は、航空宇宙製造、発電能力、石油化学および精製インフラの急速な拡大により、2024年に28.9%のシェアを持つ最も成長の早い地域市場として浮上しました。航空機フリートの調達の増加、エンジン部品製造の現地化、産業用ガスタービンプロジェクトへの強力な投資が需要を大幅に押し上げます。この地域はまた、耐食性の高温合金を必要とする大規模な化学処理およびLNG開発活動から恩恵を受けています。政府支援の工業化プログラム、技術移転パートナーシップ、特殊合金生産の能力拡充が、アジア太平洋の製造および消費拠点としての役割を強化します。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチンにおける石油・ガス生産、製油所のアップグレード、産業用エネルギーインフラへの投資の増加に支えられ、2024年に6.1%のシェアを占めました。高温処理装置、ガスタービンシステム、オフショア掘削作業におけるNi基超合金の採用の増加が市場需要を促進します。航空宇宙部品の組立および保守施設の成長も消費に寄与します。進行中の石油化学拡張、信頼性重視のプラント近代化イニシアチブ、LNGおよび深海探査プロジェクトの開発が、耐食性および耐熱性合金の必要性を強化し、地域のグローバル超合金バリューチェーンへの長期的な参加を強化します。

中東およびアフリカ

中東およびアフリカは2024年に5.0%のシェアを占め、サウジアラビア、UAE、カタール、南アフリカにおける石油・ガス処理、石油化学プラント、発電プロジェクトからの強い需要により牽引されています。高温環境、酸性ガス環境、厳しい処理条件は、タービン、リアクター、バルブ、パイプラインシステムにおけるNi基超合金の使用を加速させています。精製所の拡張、ガスから化学品への投資、産業の多様化プログラムが市場の成長を支えています。先進的なタービン技術の採用増加と重要なエネルギーインフラにおける信頼性向上の取り組みが、プレミアムグレードの高性能超合金材料の需要をさらに強化しています。

Ni基超合金市場のセグメンテーション:

タイプ別

- 合金600/601/602

- 合金625

- 合金718

- 合金825

- ハステロイC276/C22/X

- その他

形状別

用途別

- 航空宇宙 & 防衛

- 発電

- 石油 & ガス

- 精製所

- 化学

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

Ni基超合金市場の競争環境は、ゼネラル・エレクトリック・カンパニー、プラット & ホイットニー、ロールス・ロイスplc、サフラン、ATI、ヘインズ・インターナショナル、オーベール & デュバル、ユナイテッド・テクノロジーズ・コーポレーションといった主要企業の存在によって特徴づけられています。これらの企業は、先進的な合金開発、精密製造技術、航空宇宙、発電、産業OEMとの長期供給パートナーシップに注力しています。市場は高度な革新に駆動されており、次世代タービンおよび推進プラットフォームを支えるために、積層造形、高温性能の最適化、耐腐食性合金の配合に戦略的投資を行っています。プレイヤーは、垂直統合、能力拡張、冶金強化のための研究機関との協力を通じて競争力を強化しています。さらに、サプライヤーは、厳格な業界性能基準を満たすために、品質認証、信頼性保証、ライフサイクルサービスサポートを重視しています。精製所、化学処理、エネルギーインフラにおける用途の多様化が進む中、製品ポートフォリオの拡大と顧客中心の材料工学戦略が世界市場での成長を促しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- プラット・アンド・ホイットニー(米国)

- オーベール・デュバル(フランス)

- ボーイング(米国)

- サフラン(フランス)

- ATI(米国)

- ロールス・ロイス plc(英国)

- グローバル・アトミック・コープ(米国)

- ヘインズ・インターナショナル(米国)

- ユナイテッド・テクノロジーズ・コーポレーション(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

最近の動向

- 2025年4月、QuesTek Innovations LLCはStoke Spaceと協力し、極限の航空宇宙環境に適した新しいニッケルベースの超合金を開発し、積層造形用に導入しました。

- 2025年2月、MIDHANIはジェットエンジン、航空機、宇宙技術に不可欠な高温ニッケル合金ビレット、合金S152鍛造バー、Superni 41プレートを含む3つの新しい航空宇宙材料を発表しました。

- 2025年8月、EverMetal HoldingsはCAI Custom Alloys LLCの買収を完了し、ニッケルベースの超合金スクラップ処理能力を強化し、サプライチェーン能力を強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、形状、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場を形成する規制の状況や技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 航空宇宙エンジンの生産とフリートの近代化の取り組みが世界中で続く中、市場は持続的な需要の成長を目撃するでしょう。

- メーカーは、高温強度、耐食性、疲労性能を向上させるために、先進的な合金化学をますます採用するでしょう。

- アディティブ・マニュファクチャリングは、効率を改善し、材料の無駄を削減した複雑な超合金部品の生産において、より大きな役割を果たすでしょう。

- 高効率ガスタービンや水素対応システムが広く展開されるにつれて、発電用途が拡大するでしょう。

- 石油、ガス、石油化学産業は、信頼性が重要な高圧作業環境のために、プレミアム超合金の使用を増やすでしょう。

- コスト圧力と供給の持続可能性に対処するために、材料リサイクル、スクラップ回収、循環経済の実践が強化されるでしょう。

- 合金メーカー、OEM、研究機関間のサプライチェーンパートナーシップは、イノベーションと認定サイクルを加速するために強化されるでしょう。

- 新興経済国は、輸入依存を減らすために、地元の製造能力と特殊冶金能力を拡大するでしょう。

- エネルギー効率と排出削減に関する規制の焦点は、先進的なタービンと推進技術への投資を強化するでしょう。

- コーティング、加工技術、微細構造制御における継続的な研究開発は、市場での性能向上と長期的な競争力を推進するでしょう。