市場概要

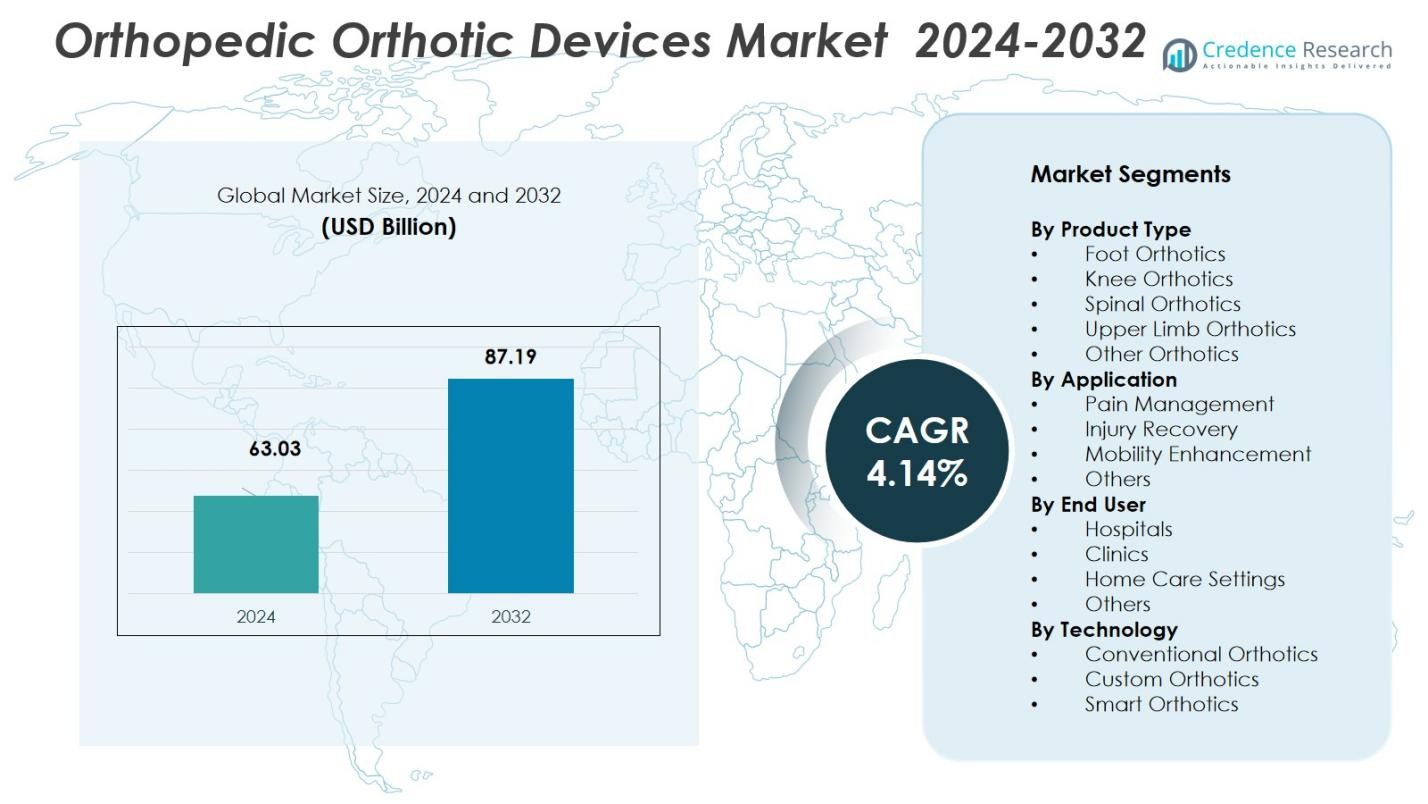

整形外科用矯正装置市場の規模は2024年に630.3億米ドルと評価され、予測期間中に年平均成長率4.14%で2032年には871.9億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 整形外科用矯正装置市場規模 2024 |

630.3億米ドル |

| 整形外科用矯正装置市場、CAGR |

4.14% |

| 整形外科用矯正装置市場規模 2032 |

871.9億米ドル |

整形外科用矯正装置市場は、Össur、DJO Global、Ottobock、Breg, Inc.、DeRoyal Industries、Thuasne Group、Hanger, Inc.、Fillauer LLC、Allard USA、およびBauerfeind AGといった主要企業によって主導されています。これらの企業は、広範な製品ポートフォリオ、先進技術の統合、グローバルな存在感を通じて市場を支配しています。北米は2024年に38.6%の最大市場シェアを持ち、筋骨格系疾患の高い有病率、高齢化人口、堅固な医療インフラによって推進されています。ヨーロッパは30.2%で続き、高齢者人口の増加と医療意識の高まりによって促進されています。アジア太平洋地域は急速な成長を遂げており、新興経済国での整形外科ソリューションの需要増加と医療システムの改善により、市場シェアの20.4%を占めています。これらの地域は、技術革新への大規模な投資とともに、整形外科用矯正装置市場の継続的な成長を促進すると期待されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 整形外科用矯正装置市場の規模は2024年に630.3億米ドルと評価され、2032年までに871.9億米ドルに達することが予測されており、年平均成長率は4.14%です。

- 筋骨格系疾患の負担増加と世界的な高齢化が需要を促進し、2024年には足用矯正具が32.5%のシェアで主導しています。

- 予防医療と移動性向上への関心の高まりが、特に高齢者や身体活動の多い人々の間で軽量でカスタマイズ可能な矯正装置の採用を促進しています。

- Össur、DJO Global、Ottobock、Breg, Inc.などの主要企業がグローバルな存在感と製品革新を拡大し、主要市場でのリーダーシップを強化しています。

- 地域の動向では、2024年に北米が38.6%、ヨーロッパが30.2%、アジア太平洋が20.4%のシェアを占めていますが、新興地域では高額な装置費用と限られた保険適用が制約となっています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別

足用矯正具のサブセグメントは、2024年に製品タイプ別で32.5%の市場シェアを占め、足の健康に対する消費者の認識の高まりと、足底筋膜炎、偏平足、糖尿病関連の足の合併症を予防または管理するためのインソールの需要増加により支えられています。非侵襲的な筋骨格系サポートと予防的整形外科ケアへの注目が、患者と快適さを求める消費者の間で足用矯正具の採用を促進しています。一方で、肥満の増加、高齢化、スポーツ関連の足の怪我の増加が、世界的な足用矯正装置の需要成長に大きく寄与しています。

- 例えば、Superfeetは3Dプリンティング技術を使用してカスタムフィットインソールを導入し、特に糖尿病患者や正確な生体力学的サポートを必要とするアスリートのために足底圧を軽減し、快適さを向上させています。

用途別

用途別セグメンテーションでは、痛みの管理が支配的なサブセグメントとして浮上し、慢性筋骨格系疾患、変形性関節症、退行性疾患の発生率の上昇により市場シェアの41.2%を占めています。矯正装置の非侵襲的な性質は、痛みを和らげ、関節のアライメントを改善し、手術を必要とせずにサポートを提供するための第一選択の介入として好まれています。さらに、高齢者人口の増加と長時間の座りがちなライフスタイルが、筋骨格系の健康のさらなる悪化を防ぐための矯正装置の需要を増幅しています。

- 例えば、ÖssurのUnloader One膝ブレースは、影響を受けた関節からの圧力を軽減することで、変形性関節症患者の痛みを軽減し、可動性を向上させることが臨床的に証明されています。

エンドユーザー別

病院のエンドユーザーセグメントは、整形外科用矯正装置の主要なチャネルとしての地位を維持し、2024年に市場の47.3%を占めています。これは、確立されたインフラストラクチャ、訓練を受けた整形外科医の利用可能性、および筋骨格系疾患の診断と治療のための患者流入が高いためです。病院は矯正処方とフィッティングの主要な推奨源であり、最大のエンドユーザーとしての地位を強化しています。さらに、整形外科の症例の増加、術後リハビリテーションの需要、特に先進的な医療市場における病院環境での矯正療法の採用の増加が、病院セグメントの支配力をさらに強化しています。

主要な成長要因

筋骨格系疾患の増加

変形性関節症、関節リウマチ、変性関節疾患などの筋骨格系疾患の増加は、整形外科用装具市場の主要な成長要因です。世界の人口が高齢化するにつれて、これらの疾患の発生率は増加し続け、長期的な管理とサポートを必要とする患者層が拡大しています。装具は治療計画の重要な一部となり、痛みの緩和、可動性の向上、怪我の予防のための非侵襲的なソリューションを提供し、さまざまな地域でこれらの製品の需要を促進しています。

- 例えば、BauerfeindのGenuTrain膝ブレースは、変性関節疾患における安定性の向上とリハビリテーションの支援で臨床的に認められており、非侵襲的な緩和を求める整形外科患者の間で採用が増加し続けています。

予防医療の認識向上

予防医療への関心が高まる中、特に筋骨格系の健康管理において、個人はより積極的に健康を管理するようになっています。関節痛の管理や将来の怪我の予防における早期介入の利点に関する認識向上キャンペーンや教育により、装具の需要が促進されています。消費者はアクティブなライフスタイルを維持し、侵襲的な治療や手術を避けることを求めており、予防策としての整形外科用装具の採用が増加し、市場の拡大に大きく貢献しています。

材料技術の進歩

材料と製造技術の革新が整形外科用装具市場を変革しています。軽量で通気性があり耐久性のある材料の開発により、より快適で効果的な装具が実現しました。3Dプリンティングなどの新技術はカスタマイズの選択肢を拡大し、より良いフィット感と性能向上を可能にしています。これらの進歩は、快適さの向上、患者の遵守率の向上、回復時間の短縮を提供し、特に高齢者層において整形外科用装具の需要をさらに促進しています。

- 例えば、Ottobockは、さまざまな歩行条件に適応する動的サポートを提供し、可動性と回復結果を改善するマイクロプロセッサ制御の装具であるC-Brace®を開発しました。

主要なトレンドと機会

スマート技術の統合

整形外科用装具市場の主要なトレンドの一つは、機能性を向上させるためにデバイスにスマート技術を統合することです。スマートインソールやブレースなどのウェアラブル装具には、動き、圧力、その他の関連指標をリアルタイムで追跡するセンサーが装備されています。このデータは、患者の進捗を監視し、治療計画を調整し、さらなる怪我を防ぐために使用されます。デジタルヘルスソリューションへの関心の高まりは、企業が革新し、よりスマートでパーソナライズされた整形外科ケアを提供するための重要な機会を提供しています。

- 例えば、Zimmer Biometは、患者の回復をリアルタイムで監視し、治療計画を最適化するFDA承認のスマート膝インプラントを備えたスマート整形外科インプラントを開拓しました。

新興市場での需要の増加

新興経済国で医療システムが改善されるにつれて、整形外科ソリューション、特に装具の需要が増加しています。可処分所得の増加、医療インフラの拡大、生活の質への関心の高まりが、アジア太平洋地域、ラテンアメリカ、中東などの地域での整形外科製品の採用の増加に寄与しています。これらの地域での慢性疾患、生活習慣関連の怪我、高齢化人口の増加に伴い、整形外科用装具市場の成長には大きな未開拓の可能性があります。

- 例えば、ジョンソン・エンド・ジョンソンのDePuy Synthesは、インドで世界的に利用されている高品質な膝インプラントシステムを提供しており、ATTUNEやSIGMAモデルなどがその先進的なデザインと実証された臨床結果により広く採用されています。

主要な課題

高度な整形外科装具の高コスト

整形外科装具市場が直面している主要な課題の一つは、高度でカスタマイズされた装具ソリューションの高コストです。材料やスマート技術の革新により装具の効果と快適性が向上していますが、生産コストも増加しています。これにより、低所得層や医療予算が限られている地域では整形外科装具のアクセスが難しくなる可能性があります。特に発展途上国では、手頃な価格と保険の適用が広範な普及への大きな障害となっています。

規制の課題とコンプライアンス

整形外科装具市場は地域ごとに異なる規制の課題に直面しています。FDA、CEマーク、その他の世界的な保健当局が設定した多様な規制要件へのコンプライアンスは、製品開発や市場参入を遅らせる可能性があります。装具が安全性、有効性、品質基準を満たすことを保証するためには、研究と試験に多大な投資が必要です。特に新しい技術や新興技術における規制承認の複雑さは、革新や市場浸透を遅らせ、メーカーにとって重要な課題となっています。

地域分析

北米

北米は、2024年に世界市場シェアの38.6%を占める整形外科装具市場を支配しています。この地域の強力な市場地位は、筋骨格系疾患の増加、高齢化、医療費の高額化によって支えられています。先進的な医療インフラと革新的な装具ソリューションの高い採用率が需要をさらに促進しています。米国における主要な業界プレーヤーの存在と確立された整形外科装具の償還制度が市場の成長を促進しています。さらに、材料や3Dプリンティング技術の進展が、この地域での市場拡大をさらに加速させると期待されています。

ヨーロッパ

ヨーロッパは、2024年に総市場の30.2%を占める整形外科装具市場の重要なシェアを持っています。高齢化の進行、医療費の増加、筋骨格系健康への意識の高まりなどの要因が市場の成長に寄与しています。この地域は、強力な医療システムと整形外科サービスの広範な利用可能性から恩恵を受けています。さらに、装具材料の技術的進歩と予防医療への注力の増加が需要を推進しています。政府の医療インフラへの投資と高度な装具ソリューションの採用の増加により、市場は安定した成長を遂げると予想されています。

アジア太平洋

アジア太平洋地域は、2024年に市場シェアの20.4%を獲得し、整形外科装具市場で大幅な成長を遂げると予想されています。この成長は、中国、インド、日本などの主要国における慢性疾患の増加、生活習慣病による怪我、高齢化に起因しています。中産階級の増加、医療インフラの改善、可処分所得の増加が整形外科ソリューションの需要を牽引しています。さらに、筋骨格系疾患への意識の高まりと予防ケア対策の採用が、この地域での市場拡大に寄与すると期待されています。

ラテンアメリカ

ラテンアメリカは2024年に整形外科用装具市場の6.3%を占めています。この地域の市場は、筋骨格系疾患の増加、高齢化、医療意識の高まりにより拡大しています。ブラジルやメキシコなどの主要国の政府は、医療改革に投資し、整形外科治療へのアクセスを向上させています。しかし、市場は手頃な価格や医療インフラの制限といった課題に直面しています。これらの障壁にもかかわらず、都市部および準都市部での医療支出の増加と高度な医療機器の需要により、成長の大きな可能性があります。

中東・アフリカ

中東およびアフリカ(MEA)地域は、2024年に整形外科用装具市場の4.5%を占めています。この市場は、UAE、サウジアラビア、南アフリカなどの国々での筋骨格系障害の発生率の増加と医療意識の高まりなどの要因により、適度な成長を遂げています。この地域の医療インフラの成長と、整形外科治療へのアクセスを改善するための政府の取り組みが、さらなる成長を促進すると期待されています。しかし、経済格差、農村部での広範な医療アクセスの欠如、高度な機器の高コストといった課題が、一部地域での市場拡大を妨げる可能性があります。

市場のセグメンテーション:

製品タイプ別

- 足用装具

- 膝用装具

- 脊椎用装具

- 上肢用装具

- その他の装具

用途別

エンドユーザー別

技術別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

整形外科用装具市場の競争分析は、Össur、DJO Global、Ottobock、Breg, Inc.、DeRoyal Industries、Thuasne Group、Hanger, Inc.、Fillauer LLC、Allard USA、Bauerfeind AGなどの主要企業が業界を支配する動的な環境を明らかにしています。これらの企業は、3Dプリンティングやスマートセンサーなどの先進技術を活用して、高度にカスタマイズされた効果的な装具ソリューションを開発しています。市場は、製品の革新、戦略的買収、協力によって推進される強力な競争が特徴です。主要企業は、装具にスマート技術を統合し、機能性を向上させ、患者のコンプライアンスを高めることで製品提供を強化することに注力しています。さらに、整形外科ソリューションの需要が急速に増加している新興経済国をターゲットにして市場の存在感を拡大しています。市場はまた、主要企業が製品ポートフォリオを拡大し、リーチを広げることを可能にする合併やパートナーシップを目撃しています。価格競争と費用対効果の高いソリューションの必要性は、市場の競争力学における重要な考慮事項です。

主要プレーヤー分析

- DeRoyal Industries

- Hanger, Inc.

- Ottobock

- Fillauer LLC

- Bauerfeind AG

- Breg, Inc.

- Allard USA

- DJO Global

- Thuasne Group

- Össur

最近の動向

- 2025年1月、Aspen Medical ProductsはAdvanced Orthopaedicsを買収し、脊椎および整形外科用ソフトグッズのポートフォリオを拡大しました。

- 2024年1月、OrthoPediatrics Corp.はBoston Orthotics & Prostheticsを買収し、小児用装具事業を強化しました。

- 2025年11月、Advita Orthoは整形外科技術に焦点を当てた新しいグローバル医療機器会社として正式に立ち上げられ、装具およびインプラントソリューションにおける新たな競争と潜在的な革新を示しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユーザー、技術、地理に基づく詳細な分析を提供します。主要市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約に関する洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 整形外科用装具市場は、筋骨格系疾患の増加と世界的な高齢化により、着実に成長し続けると予想されます。

- 軽量で耐久性があり通気性のある材料など、材料技術の進歩が、より快適で効果的な装置の開発を促進します。

- センサーやウェアラブルデバイスを含むスマート技術の統合により、装具の機能性と個別化が向上し、患者の治療結果が改善されます。

- 予防医療や非侵襲的治療の需要の高まりが、整形外科用装具の採用をさらに促進します。

- 特に新興市場における医療意識の向上が、市場拡大と製品浸透の新たな機会を生み出します。

- 3Dプリントとカスタマイズ技術の採用により、より正確なフィッティングと患者に合わせた整形外科ソリューションが可能になります。

- 主要企業間の戦略的な協力、パートナーシップ、買収が、革新的な製品の開発と市場の拡大をもたらします。

- リハビリテーションと術後ケアへの関心の高まりが、整形外科用装具の使用増加を支援します。

- 市場は、リアルタイムのモニタリングとフィードバックを提供するデジタルヘルスソリューションの統合が進むと予想されます。

- 発展途上国における可処分所得の増加と医療アクセスの改善が、これらの地域での市場成長に大きく貢献します。