市場概要

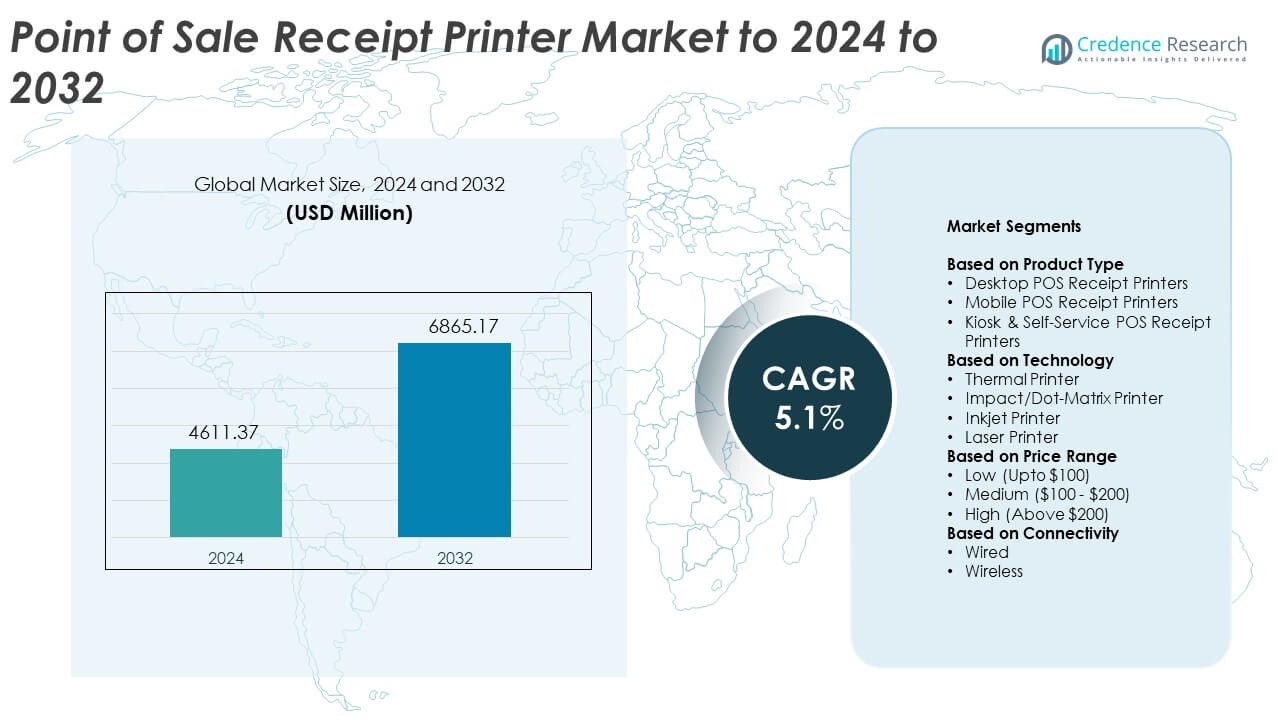

POS(販売時点管理)ソフトウェア市場の規模は2024年に14776.51百万米ドルと評価され、2032年までに33323.68百万米ドルに達すると予想されており、予測期間中のCAGRは10.7%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| POSソフトウェア市場規模 2024 |

USD 14776.51 Million |

| POSソフトウェア市場、CAGR |

10.7% |

| POSソフトウェア市場規模 2032 |

USD 33323.68 Million |

POS(販売時点管理)ソフトウェア市場は、NCR Corporation、Panasonic Corporation、Square, Inc.、VeriFone Systems, Inc.、NEC Corporation、Diebold Nixdorf、Ingenico Group、Samsung Electronic Co. Ltd、PAX Technology、Epicor Software Corporationを含む主要プレーヤーによって牽引されています。これらのベンダーは、クラウドプラットフォーム、モバイルPOSツール、より迅速で統合された小売およびホスピタリティワークフローをサポートする安全な支払い技術を通じてその範囲を拡大しています。2024年には、北米が約38%のシェアで市場をリードし、強力なデジタル決済の採用と迅速なシステムアップグレードに支えられました。アジア太平洋地域は、急成長する小売活動とクラウドPOSの浸透の増加により、約29%のシェアで続きました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察

- POS(販売時点管理)ソフトウェア市場は2024年に14776.51百万米ドルに達し、2032年までに33323.68百万米ドルに達すると予測されており、CAGRは10.7%です。

- デジタル決済とクラウドベースのPOSプラットフォームの需要の高まりが市場拡大を促進し、大企業の約61%のシェアを持つ強力な採用に支えられています。

- モバイルPOSシステムは、サービス速度を向上させ、非接触型取引をサポートするため、引き続き注目を集めており、柔軟な支払い環境への明確なトレンドを反映しています。

- 競争活動は依然として活発であり、ベンダーはAI機能、より深い分析、統合された支払いソリューションを導入して市場での地位を強化していますが、サイバーセキュリティの脅威や統合の複雑さに関連する懸念があります。

- 2024年には北米が約38%のシェアで市場をリードし、続いてアジア太平洋地域が約29%のシェアを持ち、モバイルPOSが約54%のシェアでアプリケーションセグメントを支配しました。

市場セグメンテーション分析:

組織規模別

2024年には、大企業がPOS(販売時点管理)ソフトウェア市場の約61%の支配的なシェアを持っていました。大企業は、高い取引負荷、マルチストアネットワーク、統合された在庫システムを管理するために高度なPOSプラットフォームを採用しました。小売業者やレストランがレガシーシステムをアップグレードして請求の正確性と顧客フローを改善するにつれて需要が高まりました。オムニチャネルエンゲージメントとデータ駆動型の洞察に強く焦点を当て、大手プレーヤーはスケーラブルなPOSスイートに投資しました。中小企業は、クラウドベースのツールがより手頃で展開しやすくなったため、成長を続けました。

- 例えば、Walmart Inc.は、19か国にわたる10,750以上の店舗で毎週約2億7,000万人の顧客と会員にサービスを提供していると報告しています。

導入モード別

2024年にはクラウド展開がこのセグメントをリードし、販売時点管理(POS)ソフトウェア市場の約67%を占めました。小売業者やホスピタリティ企業は、リモートアクセス、低い初期費用、自動更新を得るためにクラウドシステムに移行しました。クラウドモデルはリアルタイムの売上追跡とマルチデバイス同期をサポートし、運用速度を向上させました。eコマースとモバイル決済の急速な拡大により、柔軟なクラウドプラットフォームへの依存が増加しました。オンプレミスソリューションは、セットアップコストが高くスケーラビリティが限られているため、より小さいシェアを持っていましたが、厳格なデータ管理が必要な企業には依然として有用でした。

- 例えば、Lightspeed Commerceは、2025年3月31日時点で、クラウドベースのプラットフォームが100カ国以上の約144,000の顧客拠点にサービスを提供していることを明らかにし、クラウドPOSが多くの小売業者やホスピタリティオペレーターにとって主要な展開モデルとなっていることを強調しました。

用途別

2024年には、モバイルPOSが販売時点管理(POS)ソフトウェア市場の約54%を占め、このセグメントを支配しました。企業がハンドヘルドデバイスを使用して待ち時間を短縮し、店内のどこでもチェックアウトをサポートするため、採用が進みました。レストラン、クイックサービスチェーン、小売店は、スタッフの移動性を向上させ、顧客に迅速に対応するためにモバイルシステムを好みました。非接触決済とデジタルウォレットの強力な成長が、モバイルPOSの広範な普及を助けました。固定式POSシステムは依然として高ボリュームのカウンターを処理する上で重要な役割を果たしましたが、モビリティと柔軟性がハンドヘルドソリューションへのより強い需要を促しました。

主要な成長ドライバー

デジタル決済の需要増加

デジタル決済は小売業とホスピタリティ業界全体で拡大し、企業に最新のPOSソフトウェアを採用させました。商人は、取引を迅速化するために、非接触カード、QR決済、モバイルウォレットをサポートするシステムを好みました。オンラインからオフラインへの商取引の成長も、物理的およびデジタルチャネルを結びつける統合請求ツールを必要としました。迅速かつ安全な支払いを求める消費者の強い嗜好が、企業に古いプラットフォームのアップグレードを促しました。このシフトは、リアルタイム処理を備えたスケーラブルなPOSソリューションの安定した需要を生み出しました。

- 例えば、2024年にはApple Payが世界中で推定7億4400万人のユーザーを持ち、大規模なウォレットの普及が商人にトークン化および非接触デジタル決済を安全に受け入れるPOSソフトウェアを導入させていることを示しています。

オムニチャネル小売の拡大

小売業者は、店舗、ウェブサイト、モバイルアプリを結びつけるオムニチャネルモデルを採用し、統合されたPOSソフトウェアの必要性を増大させました。企業は、統一された在庫、共通の顧客データ、チャネル全体での一貫した価格設定を望んでいました。分析、ロイヤルティ機能、中央ダッシュボードを備えたPOSプラットフォームがスムーズな運用をサポートしました。この拡大は、企業がクリック&コレクトやリアルタイムの在庫可視性などの柔軟なサービスを提供するのを助けました。小売業界の競争の激化が、ブランドに高度なPOS機能を使用して顧客エンゲージメントを強化させました。

- 例えば、ターゲットは、仕分けセンターのネットワーク(当初9か所、2023年半ばまでに10か所に増加)が2023年に約5000万パッケージを処理することを期待しており、2022年に処理された量のほぼ2倍になります。

クラウドベースのPOSシステムの採用拡大

クラウド導入は、企業が初期投資を抑え、簡単な更新とリモートアクセスを求める中で成長しました。クラウドPOSはシームレスなスケーラビリティを提供し、企業が大規模なインフラコストをかけずに拠点を拡大することを可能にしました。リアルタイムのデータアクセスにより、マネージャーはどのデバイスからでも売上、スタッフの活動、在庫を追跡できました。このモデルは、定期的なパッチと自動バックアップを通じてセキュリティも向上させました。これらの機能により、クラウドシステムは機敏性を求める中小企業や大企業にとって魅力的なものとなりました。

主要なトレンドと機会

モバイルPOSソリューションの利用増加

小売業者やレストランが行列を減らし、サービスフローを改善するためにハンドヘルドシステムを好む中、モバイルPOSは注目を集めました。コンパクトなデバイスにより、スタッフは移動中に支払いを処理でき、より迅速なチェックアウトポイントを作り出しました。非接触型の方法の成長は、スーパーマーケット、カフェ、屋外イベントでの利用を促進しました。モバイルPOSはまた、ロイヤルティアプリやデジタルレシートとの統合をサポートしました。この変化は、軽量で柔軟なプラットフォームを提供するベンダーにとって大きな機会を生み出しました。

- 例えば、Toastは2023年12月31日時点で約106,000のレストラン拠点にレストラン向けクラウドPOSプラットフォームを展開しており、前年から34%の増加を示し、フードサービス環境でのモバイルおよびタブレットベースのチェックアウトの急速な普及を反映しています。

AIと分析の統合

企業は、顧客行動や購買トレンドに関する深い洞察を得るためにAI駆動のPOSツールを採用しました。これらの分析は、小売業者が価格設定を改善し、オファーをパーソナライズし、在庫レベルを最適化するのに役立ちました。予測機能は需要予測を改善し、廃棄を削減しました。AI対応の不正検出は、取引のセキュリティを強化し、監視能力を向上させました。インテリジェントなダッシュボードと自動化を提供するベンダーは、よりスマートな意思決定ツールを求める企業にとって強力な市場機会を見出しました。

- 例えば、スターバックスは2025年第1四半期に米国で3,460万人の90日間アクティブなスターバックスリワード会員を報告し、同社に非常に大きな取引データセットを提供し、POSおよびモバイルエコシステム内でAI駆動のパーソナライズとオファー分析を行っています。

セルフチェックアウトと自動化の成長

セルフチェックアウトシステムはスーパーマーケットや大規模小売チェーンで拡大し、自動請求と商品認識をサポートするPOSソフトウェアの需要を高めました。自動化は労働圧力を軽減し、ピーク時の顧客スループットを改善しました。小売業者は、必要なときだけスタッフが支援するハイブリッドモデルも採用しました。このトレンドは、タッチレスおよび迅速なスキャンソリューションを専門とするソフトウェアプロバイダーに新たな機会を開きました。ロイヤルティプログラムやモバイルアプリとの統合は、この自動化へのシフトを強化しました。

主要な課題

サイバーセキュリティリスクの増加

POSシステムは、支払い詐欺、データ漏洩、マルウェア攻撃の脅威に直面しました。小売業者は顧客の機密情報を扱うため、強力な暗号化と継続的な監視が必要でした。小規模企業は、限られた予算のために高度なセキュリティを維持するのに苦労しました。進化するデータ保護規則への準拠は、運用上の圧力を加えました。ベンダーは、脅威検出を強化し、クラウド環境を安全に保つ必要がありました。

高い統合とメンテナンスの複雑さ

多くの企業は、POSソフトウェアをレガシーツール、在庫プラットフォーム、eコマースシステムと統合するのが難しいと感じました。複雑な導入はセットアップ時間を増やし、熟練したサポートチームを必要としました。定期的な更新、ハードウェアの互換性、データの同期がメンテナンスの負担を増やしました。中小企業は、独自のワークフローに合わせてシステムをカスタマイズする際に高いコストに直面することが多かったです。これらの問題は導入を遅らせ、新しいプラットフォームへの切り替えに慎重にならざるを得ませんでした。

地域分析

北アメリカ

北アメリカは2024年におけるPOSソフトウェア市場の最大シェアを約38%占めました。小売チェーン、レストラン、ホスピタリティ事業者がクラウドPOSプラットフォームにアップグレードしたことが強い採用を促しました。アメリカとカナダの企業は、デジタル決済、モバイルPOS、オムニチャネルツールを活用して、増加する取引量を管理しました。分析と自動化への高い投資が、プラットフォームの広範なアップグレードを支えました。主要なPOSベンダーの存在と強力な技術インフラが、地域のリードを維持するのに役立ちました。非接触決済と迅速なチェックアウトシステムへの継続的な焦点が、市場の大幅な拡大を促進し続けました。

ヨーロッパ

ヨーロッパは2024年におけるPOSソフトウェア市場の約27%を占め、強力なデジタル決済浸透と小売および食品サービス全体の急速な近代化に支えられました。ドイツ、イギリス、フランスなどの国々は、店内効率と顧客エンゲージメントを向上させるためにモバイルPOSシステムを採用しました。セルフチェックアウト端末とクラウド展開の成長が地域の地位を強化しました。安全な取引に関する規制の焦点が、企業に古いシステムのアップグレードを促しました。拡大するeコマースも、小売業者がPOSを統合在庫および顧客データプラットフォームと統合して、スムーズなクロスチャネル運営をサポートするよう促しました。

アジア太平洋

アジア太平洋は2024年におけるPOSソフトウェア市場の約29%を占め、中国、インド、日本、東南アジア全体でのデジタル決済の急速な拡大と強力な小売成長により推進されました。中小企業は、請求精度と在庫管理を向上させるためにクラウドPOSの採用を加速しました。モバイルPOSは、交通量の多い小売環境やクイックサービスレストランでの人気を集めました。キャッシュレスエコシステムへの政府の支援が、プラットフォームの迅速なアップグレードを促しました。eコマースの浸透が進むことで、オンラインとオフラインチャネルを接続する統合POSシステムの強い需要が生まれ、地域の長期的な成長見通しを強化しました。

ラテンアメリカ

ラテンアメリカは2024年におけるPOSソフトウェア市場の約4%のシェアを保持しました。ブラジル、メキシコ、アルゼンチンの小売業者は、初期費用を削減し、運用の柔軟性を向上させるためにクラウドベースのPOSプラットフォームを採用しました。デジタル決済の受け入れが増加したため、小規模店舗やクイックサービスの店舗でのモバイルPOSの使用が増加しました。経済の回復とフィンテック活動の成長が、現代的なPOSソリューションの広範な採用を支えました。インフラとコストに関連する課題にもかかわらず、企業が迅速なチェックアウト、より良い在庫管理、安全な支払い処理を求める中で、需要は着実に増加しました。

中東およびアフリカ

中東およびアフリカは2024年におけるPOSソフトウェア市場の約2%を占めました。成長は、湾岸地域でのデジタル決済システムの採用の増加と、UAE、サウジアラビア、南アフリカなどの国々での小売投資の拡大から生じました。企業は、サービス速度を向上させ、運用の複雑さを軽減するためにクラウドおよびモバイルPOSツールを導入しました。ホスピタリティおよび観光セクターは、ゲストの取引を合理化するために高度なプラットフォームを採用しました。市場浸透は低いままでしたが、スマートフォンの使用増加とフィンテックの拡大が、新興市場全体での現代的なPOSソフトウェアの徐々な採用を支えました。

市場セグメンテーション:

組織規模別

導入モード別

用途別

エンドユーザー別

- レストラン

- ホスピタリティ

- ヘルスケア

- 小売

- 倉庫

- エンターテインメント

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

POSソフトウェア市場の競争環境は、NCRコーポレーション、パナソニック株式会社、Square, Inc.、VeriFone Systems, Inc.、NECコーポレーション、Diebold Nixdorf、Ingenico Group、Samsung Electronic Co. Ltd、PAX Technology、Epicor Software Corporationといった主要プレイヤーによって形成されています。ベンダーは、シームレスな小売およびホスピタリティ業務をサポートするために、スケーラブルなクラウドプラットフォーム、モバイルPOSソリューション、および高度な統合ツールの提供に注力しています。企業は、デジタル決済需要の高まりに応えるために、分析、支払いの安全性、マルチチャネルの互換性を強化しました。製品のアップグレードは、より迅速な取引処理、柔軟な展開、そしてより強力なデータ駆動の洞察に焦点を当てています。企業がグローバルなリーチを拡大し、支払いプロバイダーとのパートナーシップを強化し、業界特化のソフトウェアモジュールを開発する中で、競争は激化しました。AI対応機能、非接触決済サポート、自動化にわたる継続的な革新により、主要ベンダーは新たな機会を捉え、進化する顧客の期待に応えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年に、Diebold NixdorfはLOC Softwareとセルフチェックアウトのために提携しました。LOCのThriVersA POSは、Diebold Nixdorfのキオスクとセルフチェックアウトシステムでネイティブに動作します。

- 2025年に、IngenicoはAXIUM CX9000オールインワンAndroid POSを発売しました。このシステムは、チェックアウト、統合支払い、在庫管理を単一のソフトウェア駆動端末で組み合わせています。

- 2024年に、パナソニックコネクト北米はMURTECでStingray JS9900キオスクとJS988 POS端末を発表しました。

レポートのカバレッジ

この調査レポートは、組織の規模、展開モード、アプリケーション、エンドユーザー、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した要因についても議論しています。レポートは、市場の動向、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、より迅速な展開を可能にするクラウドベースのPOSプラットフォームにさらにシフトします。

- 小売業者やレストランがより柔軟なサービスを求める中、モバイルPOSの採用が増加します。

- AI駆動の分析が、価格設定、在庫、顧客行動の意思決定を強化します。

- オムニチャネルシステムとの統合が、スムーズなクロスプラットフォーム操作に不可欠になります。

- 非接触型およびデジタルウォレット支払いが、POSソフトウェアのアップグレードを促進し続けます。

- 自動化とセルフチェックアウトソリューションが、スーパーマーケットや大規模小売フォーマットに拡大します。

- 企業がより強力なデータ保護を求める中、サイバーセキュリティ機能が進化します。

- POSシステムは、ロイヤルティ、CRM、マーケティングツールとより深く統合されます。

- 中小企業は、手頃なサブスクリプションベースのモデルにより、POSプラットフォームをより早く採用します。

- 主要ベンダーが小規模なソフトウェアイノベーターを買収する中、業界の統合が進みます。