市場概要

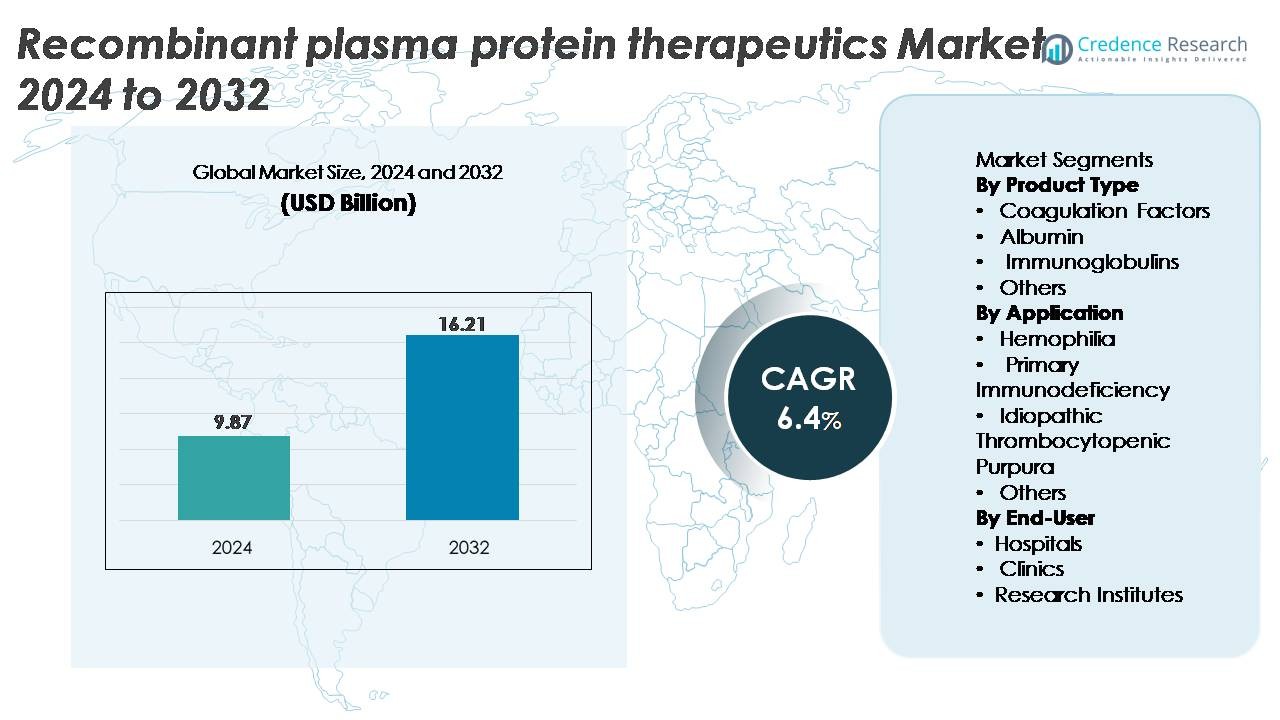

世界の組換え血漿タンパク質治療薬市場は2024年に98.7億米ドルと評価され、予測期間中に6.4%のCAGRで拡大し、2032年には162.1億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の組換え血漿タンパク質治療薬市場規模 |

98.7億米ドル |

| 組換え血漿タンパク質治療薬市場、CAGR |

6.4% |

| 2032年の組換え血漿タンパク質治療薬市場規模 |

162.1億米ドル |

組換え血漿タンパク質治療薬市場は、Octapharma AG、Baxter International Inc.、Sanquin Blood Supply Foundation、CSL Behring、LFB S.A.、China Biologic Products Holdings, Inc.、Grifols S.A.、Kedrion Biopharma Inc.、Biotest AG、Shire Plcなどの主要なグローバルプレーヤーによって形成されています。これらの企業は、強力なバイオプロセッシング能力、組換え凝固因子および免疫グロブリンの広範な製品ポートフォリオ、先進的なタンパク質工学への継続的な投資を通じて支配しています。北米は、治療の高い採用率、強力な償還フレームワーク、強固な研究開発インフラにより、約38%の市場シェアで主要な地域であり、次いでヨーロッパとアジア太平洋が重要な成長寄与者となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 組換え血漿タンパク質治療薬市場は2024年に98.7億米ドルと評価され、2032年には162.1億米ドルに達すると予測され、6.4%のCAGRで成長しています。

- 需要は、血友病や原発性免疫不全の有病率の上昇によって牽引されており、凝固因子は組換え第VIII因子および第IX因子療法の強力な採用により支配的な製品セグメントとして浮上しています。

- 主要なトレンドには、長時間作用型組換えタンパク質へのシフト、バイオシミラーのパイプライン拡大、純度、収率、バッチの一貫性を向上させる先進的なバイオプロセッシング技術の統合が含まれます。

- 競争の激しさは高く、CSL Behring、Grifols、Octapharma、Baxterなどのプレーヤーが製造能力を拡大している一方で、コスト圧力や厳しい品質規制が主要な制約として作用しています。

- 地域的には、北米が約38%のシェアでリードし、次いでヨーロッパが28%、アジア太平洋が22%を占めており、臨床インフラの進展と組換え療法へのアクセスの増加によって支えられています。

市場セグメンテーション分析:

製品タイプ別:

凝固因子は、血友病AおよびB、フォン・ウィレブランド病、希少出血性疾患の治療において重要な役割を果たすため、最大の市場シェアを占める支配的なサブセグメントを表しています。組換え第VIII因子および第IX因子製品は、その病原体フリープロファイル、延長された半減期製剤、投与頻度の低減により引き続き注目を集めています。アルブミンおよび免疫グロブリンも、外傷ケア、免疫不全、自己免疫疾患における治療用途の拡大に支えられ、着実に採用されています。一方、「その他」のカテゴリにおける特殊組換えタンパク質は、ニッチな治療分野における研究開発パイプラインの拡大に伴い、徐々に浮上しています。

- 例えば、CSLの組換えrFVIII療法Afstylaは、重要な試験において予防患者の年間出血率(ABR)の中央値が1.14を示し、一方でOctapharmaのNuwiqは長期予防研究で自発的ABRの中央値が0.0を示しました。

用途別:

血友病は依然として主要な用途セグメントであり、組換え凝固因子の継続的な需要と長時間作用型および非因子療法の採用拡大により、最も高いシェアを保持しています。組換え技術の進歩、安全性プロファイルの向上、新生児スクリーニングプログラムの拡大がセグメントの成長をさらに強化しています。一次免疫不全は、診断率の上昇と定期的な免疫グロブリン補充の必要性に支えられた重要な用途分野として続きます。一方、特発性血小板減少性紫斑病やその他の希少疾患は、より高純度、感染リスクの低減、治療の一貫性の向上を提供する特化した組換えタンパク質の恩恵を受けています。

- 例えば、Sanofi/Sobiの組換え第IX因子療法Alprolixは、重要な試験で個別化予防を受けた成人および青年の年間出血率(ABR)の中央値が2.95を報告し、自発的なABRの中央値は1.0でした。CSL BehringのIdelvionは、臨床研究で最大14日間の投与間隔の延長を達成し、持続的なFIX活性と安定したトラフレベルに支えられています。

エンドユーザー別:

病院は、患者の流入が多く、先進的な輸液能力が利用可能であり、組換えタンパク質投与中の専門的な監督が必要なため、最大のシェアを占める主要なエンドユーザーセグメントを構成しています。病院はまた、包括的なケアセンターに支えられた血友病および免疫不全管理プロトコルの大部分を実施するため、採用をリードしています。外来輸液モデルの拡大と在宅ケア支援療法の進化に伴い、クリニックの使用が増加しています。研究機関は、バイオプロセッシングの革新、組換えタンパク質工学、次世代治療候補の臨床評価を行うため、需要の小さいながらも成長しているシェアを占めています。

主要な成長ドライバー

血友病および免疫不全障害の増加

血友病A、血友病B、および一次免疫不全障害の世界的な発生率の上昇は、組換えプラズマタンパク質療法の主要な推進力となっています。血友病治療は、優れた安全性プロファイル、病原体伝播リスクの低さ、薬物動態の改善により、血漿由来から組換え凝固因子へとシフトし続けています。新生児スクリーニングの拡大、早期診断、認識向上キャンペーンにより、患者の特定と長期的な治療需要が大幅に増加しました。免疫不全管理のための免疫グロブリンの使用も、より高純度で一貫したバッチ性能を提供する組換え代替品を好む臨床医によって増加しています。さらに、国の血友病プログラム、改善された医療インフラ、診断および治療サポートを提供する国際的な財団に支えられた新興経済国の患者プールの拡大が採用をさらに加速しています。これらの要因が合わさり、主要な治療分野における組換えタンパク質の持続的かつ予測可能な需要曲線を生み出しています。

· 例えば、Octapharmaの組換えFVIII Nuwiqは、重要な予防研究において中央値の自然年間出血率(sABR)が0.0であることを示し、強力な出血保護を確認しました。一方、CSL Behringの組換えFIX Idelvion(アルブトレペノナコグアルファ)は、多くの成人患者で活動が14日間にわたり5 IU/dLを超える状態を維持し、平均定常状態のFIXトラフレベルを約14 IU/dLに保ち、延長された投与間隔での信頼性のある有効性をサポートしています。

組換えDNA工学とバイオプロセスの進展

組換えDNA工学と上流・下流のバイオプロセス技術の急速な進歩は、組換え血漿タンパク質生産の効率とスケーラビリティを大幅に向上させています。高度な哺乳類発現システム、高スループットの細胞株開発、パーフュージョンバイオリアクター、最適化された精製プロセスの導入により、タンパク質の収量、安定性、一貫性が改善されました。延長半減期の凝固因子、設計された免疫グロブリン断片、次世代のアルブミン融合タンパク質は、精密タンパク質工学が治療性能をどのように再構築しているかを示しています。製造業者は、バイオアクティビティを改善し、免疫原性を低減するために、グリコエンジニアリングと制御された翻訳後修飾をますます活用しています。これらの革新は生産サイクルを短縮し、汚染リスクを低減し、長期投与を必要とする慢性疾患治療のための重要な属性である再現可能な分子品質を保証します。連続製造とシングルユース技術はさらに運用コストを削減し、組換え製品をより手頃にし、世界の医療システム全体での採用を増加させています。

· 例えば、CSL BehringのIdelvion(rFIX-FP)は、成人患者において約1.4 IU/dLのFIX回復値を示し、バイオアベイラビリティの向上と循環の延長を確認しました。一方、Grifolsの大規模な血漿バイオプロセスネットワークには、年間約600万リットルの分画能力を持つノースカロライナ州クレイトンの施設などが含まれており、高容量の血漿由来タンパク質生産をサポートしていますが、組換え製造ではありません。

臨床応用の拡大と強力な規制サポート

組換えタンパク質の臨床適用が従来の血液学や免疫学を超えて広がっていることは、市場の強力な成長促進要因です。組換えアルブミンは、その安定性と結合特性により、先進的な薬物送達システム、ワクチン製剤、細胞および遺伝子治療製造において勢いを増しています。免疫グロブリンは、自己免疫疾患、神経障害、炎症性疾患でますます使用され、その治療範囲を拡大しています。同時に、世界の規制機関は、迅速な承認、希少疾病治療のためのオーファンドラッグ指定、インセンティブを通じて組換え治療を強力にサポートしています。バイオシミラーの明確な規制経路も競争を促進し、高品質な代替品への患者アクセスを増加させます。医療システムが安全性と疾患特異的な精密治療を優先する中で、組換え血漿タンパク質は、高純度、一貫性、病原体フリーの生物学的ソリューションの需要を満たすのに適しています。

主要なトレンドと機会

長時間作用型および遺伝子統合治療プラットフォームの成長

組換え血漿タンパク質治療薬市場を形作る主要なトレンドは、長時間作用型タンパク質製剤と遺伝子統合治療アプローチの台頭です。PEG化、Fc融合、またはアルブミン融合工学を通じて可能となった延長半減期の組換え凝固因子は、注入頻度を減らし、患者の服薬遵守を向上させます。これらの革新は、以前は週に複数回の注射を必要としていた血友病患者に特に利益をもたらします。一方、組換えタンパク質治療薬と先進的な遺伝子および細胞治療プラットフォームの交差は、断続的な治療ではなく機能的な治癒のための新しい機会を創出しています。遺伝子編集された細胞株、CRISPRを利用した発現モデル、および遺伝子治療製造においてベクターまたは安定剤として使用される組換えタンパク質は、商業的応用の範囲を拡大しています。精密医療が急速に進展する中で、組換えタンパク質はますます治療剤およびバイオプロセスの構成要素としての役割を果たすでしょう。

· 例えば、ノボノルディスクのEsperoct(ツロクトコグアルファペゴル)は、臨床試験で標準的な組換えFVIIIに対して1.6倍のFVIII半減期の延長を達成し、強力な予防的出血保護を維持しながら投与頻度を減少させました。

バイオシミラーおよび費用対効果の高い組換え代替品への移行の増加

世界的な医療費の圧力の高まりは、バイオシミラー組換え血漿タンパク質の採用を加速させ、製造業者に大きな機会を生み出しています。いくつかの第一世代の凝固因子および免疫グロブリン製品の特許が失効するにつれて、バイオシミラー開発者は競争力のある価格設定と改良された製剤技術で市場に参入しています。米国、EU、アジアの規制機関は、バイオシミラー承認の枠組みを簡素化し、経路をより予測可能かつ商業的に実行可能にしています。医療提供者は、感染リスクの低さ、高純度、および一貫したバッチ間性能のために、血漿由来製品からバイオシミラーへの移行を進めています。新興市場では、政府支援の償還政策と国内のバイオ製造の拡大が大規模なバイオシミラーの浸透をさらに支えています。このトレンドは、費用最適化された組換えソリューションを長期的な市場成長の中心に位置づけています。

· 例えば、AryoGen Pharmedのバイオシミラー組換えFactor VIIa(AryoSeven、エプタコグアルファバイオシミラー)は、血友病AまたはB患者の阻害因子、先天性Factor VII欠乏症、および血小板輸血に対する耐性を持つGlanzmannの血小板無力症の出血エピソードの治療において、参照rFVIIaと同等の有効性と安全性を示し、イランで承認されています。

主要な課題

高い製造コストと複雑な生産要件

組換え血漿タンパク質の生産には非常に複雑なバイオプロセスステップが関与しており、製造コストを大幅に引き上げ、大規模な商業化への障壁を生み出しています。哺乳類細胞発現システムは、タンパク質の安定性と生物活性を維持するために厳格な環境管理、集中的な細胞培養の最適化、および高度な精製ステップを必要とします。翻訳後修飾の変動や汚染リスクは、全バッチを使用不能にする可能性があり、重大な財務損失を招くことがあります。バイオリアクター、品質管理ラボ、GMP認定施設、およびコールドチェーン物流に必要な資本投資は、コスト負担をさらに増加させます。これらの課題は、小規模なプレーヤーの市場参入を制限し、発展途上地域での手頃な価格を制約し、治療需要の増加にもかかわらず世界的な浸透を遅らせています。

規制の複雑さと厳格な品質保証基準

組換え血漿タンパク質は、バイオ医薬品セクターの中でも最も厳しい規制および品質保証の枠組みに従っています。生産サイクル全体を通じて、一貫した糖鎖修飾パターン、純度プロファイル、免疫原性レベルを確保するためには、徹底的な検証とリアルタイムの監視が必要です。規制当局は、広範な臨床試験、リスク管理計画、バッチ文書化、販売後の安全監視を義務付けています。いかなる逸脱や品質の失敗も、製造の停止や製品のリコールを引き起こし、供給の信頼性や財務業績に影響を与える可能性があります。さらに、バイオシミラーの規制環境は改善されつつあるものの、分子の比較性、機能的同等性、臨床的非劣性を示す必要があるため、依然として複雑です。これらの課題は、製造業者にとって大きな技術的専門知識、時間、投資を要求します。

地域分析

北米

北米は、血友病や一次免疫不全症の高い診断率、強力な償還制度、組換え凝固因子や免疫グロブリンの広範な採用により、約38%の支配的なシェアを持っています。米国は、先進的なバイオ製造能力、強力な臨床インフラ、主要な組換えタンパク質開発者の存在により、地域の需要を牽引しています。次世代の長時間作用型因子の継続的なFDA承認、強力な患者支援プログラム、活発な血友病治療センターが持続的な採用をサポートしています。バイオテクノロジー企業と研究機関の間の戦略的パートナーシップは、革新をさらに加速させ、地域の市場リーダーシップを強化しています。

ヨーロッパ

ヨーロッパは、市場の約28%を占めており、包括的な国の血友病登録、構造化された治療ガイドライン、組換え治療への広範なアクセスによって支えられています。ドイツ、フランス、英国、北欧諸国などは、確立された償還経路と血液安全性の高い基準により、組換えタンパク質の採用が強いです。EUのバイオシミラーに対する規制の強調は、競争力のある価格設定とより広範な製品の利用可能性を促進します。さらに、タンパク質工学に特化した活発な研究開発クラスターが、改良された製剤の安定した導入を可能にし、主要な治療適応症における安定した需要を促進しています。

アジア太平洋

アジア太平洋は、世界市場の約22%を占めており、血友病ケアの認識の高まり、診断浸透の向上、中国、インド、韓国、日本の医療インフラの拡大により、最も急速に拡大している地域です。政府資金による希少疾患プログラムと免疫グロブリン療法へのアクセスの改善が、組換えの採用を促進しています。特に中国では、国内のバイオ医薬品製造が成長しており、供給能力を強化し、輸入への依存を減らしています。国の血友病財団が支援ネットワークを拡大し、臨床ガイドラインがますます組換えオプションを支持する中、地域は治療採用の長期的な成長に向けて位置付けられています。

ラテンアメリカ

ラテンアメリカは市場の約7%を占めており、治療アクセスの漸進的な改善と血友病管理プログラムの拡大を目指した政府主導のイニシアティブによって推進されています。ブラジルとメキシコは、患者の転帰を改善し、血漿由来の代替品への依存を減らすために、組換え因子の調達を増やして採用をリードしています。しかし、予算の制約と不均一な医療カバレッジが地域全体での均一なアクセスを制限しています。公共入札の拡大、グローバル製薬会社とのパートナーシップ、規制調和の改善が、今後数年間で組換え製品の入手可能性を強化し、市場全体のパフォーマンスを向上させることが期待されています。

中東・アフリカ

中東・アフリカ地域は市場の約5%を占めており、サウジアラビアやUAEなどの湾岸諸国における専門医療への投資増加と診断能力の向上に影響されています。いくつかのアフリカ諸国では、コストの障壁と供給制約のために組換え療法へのアクセスが依然として限られており、低所得環境では血漿由来のタンパク質が依然として主流です。それにもかかわらず、政府のターゲット資金、国際NGOの支援、治療センターの改善が利用を徐々に増加させています。医療改革が進展し、希少疾患登録が拡大するにつれて、地域は着実ではあるが穏やかな成長を示すと予想されています。

市場セグメンテーション:

製品タイプ別

用途別

- 血友病

- 原発性免疫不全症

- 特発性血小板減少性紫斑病

- その他

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

組換え血漿タンパク質治療薬市場は、先進的な組換え凝固因子、免疫グロブリン、アルブミン製品を専門とするグローバルなバイオ医薬品企業によって主導される、適度に集約された競争環境を特徴としています。主要企業は、延長された半減期因子、工学的免疫グロブリン製剤、および安定性が向上し免疫原性が低下した高純度組換えタンパク質を開発するためにR&D投資に注力しています。臨床研究センターとの戦略的協力、高効率哺乳類発現システムを使用した製造能力の拡大、および次世代治療法の規制承認が競争力を強化します。企業はまた、新興のコスト感応市場を獲得するためにバイオシミラーの開発を加速させており、確立されたブランドはライフサイクル管理と承認後の臨床プログラムを優先しています。アジア太平洋およびラテンアメリカへの地理的拡大、コールドチェーン物流および病院アウトリーチプログラムへの投資と相まって、市場浸透をさらに強化します。全体として、競争はタンパク質工学の革新、大規模バイオプロセスの能力、および血漿由来製品の安全で一貫した組換え代替品に対する臨床需要の増加に応える能力によって推進されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- オクタファーマAG

- バクスター・インターナショナル・インク

- サンクイン血液供給財団

- CSLベーリング

- LFB S.A.

- チャイナ・バイオロジック・プロダクツ・ホールディングス・インク

- グリフォルスS.A.

- ケドリオン・バイオファーマ・インク

- バイオテストAG

- シャイアー・プラク

最近の動向

- 2024年6月、オクタファーマはISTH 2024会議で組換え製品Nuwiqとwilateの新しい臨床および科学データを発表しました。

- 2024年3月、サンクインは安全な血液供給のサポートと血液由来および組換え療法の進展における役割を再確認し、継続的な公衆衛生およびサプライチェーンの取り組みを反映しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートはまた、市場を形成する市場動向、規制シナリオ、および技術的進歩についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 国が血友病の全国登録を拡大し、血漿由来製品から移行するにつれて、組換え凝固因子の需要は引き続き増加します。

- 投与頻度の減少と患者の服薬遵守の向上により、長時間作用型の組換えタンパク質が広く採用されるようになります。

- バイオシミラー組換え療法は、特にコストに敏感な地域で市場浸透を加速させます。

- タンパク質工学の進歩により、次世代製品の安定性、純度、臨床性能が向上します。

- 組換えタンパク質の遺伝子および細胞療法ワークフローへの統合により、新しい治療応用が拡大します。

- 新興市場は、診断能力の向上と政府支援の希少疾患プログラムにより、より迅速な普及を経験します。

- メーカーは、生産を拡大するために高効率バイオリアクターと連続製造に多額の投資を行います。

- 規制機関は、組換えおよびバイオシミラー変異体の承認経路を合理化し、市場アクセスを改善します。

- バイオテクノロジー企業と学術研究センターの間のパートナーシップが、イノベーションパイプラインを拡大します。

- 世界の医療システムは、長期的な治療の安全性を向上させるために、病原体フリーの組換え療法を優先します。