市場概要

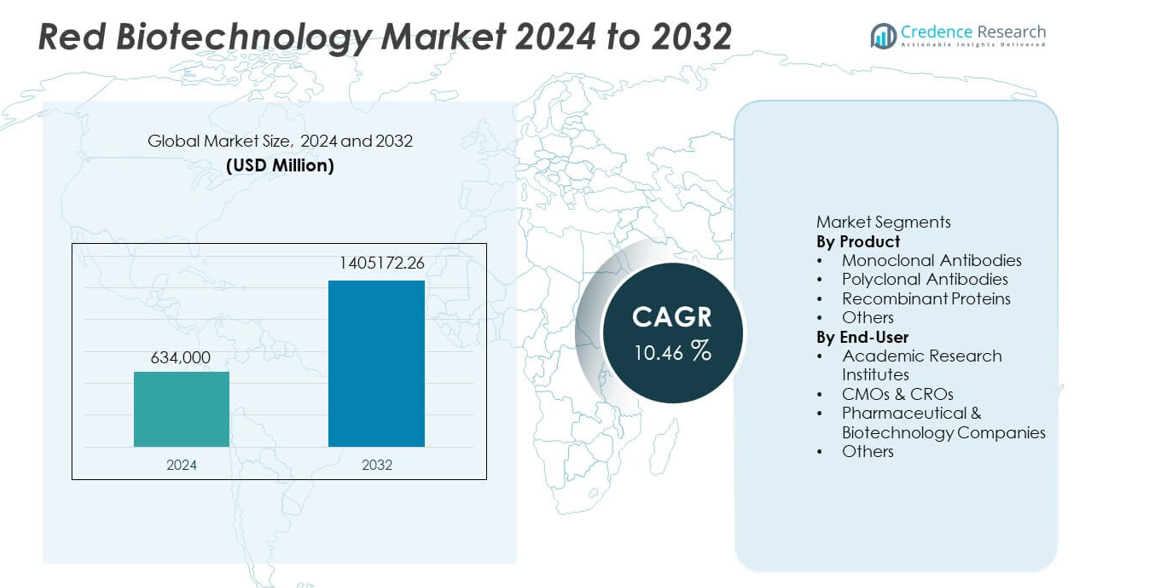

レッドバイオテクノロジー市場は2024年に6,340億米ドルと評価され、2032年までに1,405,172.26百万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)10.46%で成長します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年レッドバイオテクノロジー市場規模 |

6,340億米ドル |

| レッドバイオテクノロジー市場、CAGR |

10.46% |

| 2032年レッドバイオテクノロジー市場規模 |

1,405,172.26百万米ドル |

レッドバイオテクノロジー市場の主要企業には、F. Hoffmann-La Roche Ltd、Amgen Inc.、Pfizer Inc.、Novartis AG、Johnson & Johnson (Janssen Biotech)、Merck & Co., Inc.、AbbVie Inc.、Bristol-Myers Squibb Company、Biogen Inc.、Eli Lilly and Companyが含まれます。これらの企業は、強力なバイオ医薬品パイプライン、高度な製造プラットフォーム、モノクローナル抗体、組換えタンパク質、標的療法の継続的な革新を通じてリードしています。彼らの戦略的パートナーシップと高い研究開発費は、次世代治療薬の迅速な開発を支えています。北米は、強力なバイオテクノロジーインフラと高いバイオ医薬品の採用により、41%の市場シェアで依然として主要な地域です。ヨーロッパが29%で続き、アジア太平洋はバイオ医薬品投資の増加と臨床活動の増加に支えられ、24%を占めています。

市場インサイト

- レッドバイオテクノロジー市場は2024年に6,340億米ドルに達し、2032年までに年平均成長率(CAGR)10.46%で成長し、高度なバイオ医薬品の採用の増加に支えられています。

- モノクローナル抗体は、腫瘍学、自己免疫疾患、感染症における標的療法の強い需要により、47%のシェアで製品セグメントをリードしています。

- 精密医療、遺伝子ベースの治療法、バイオシミラーの開発の増加が主要な市場トレンドを形成しており、企業はバイオ医薬品パイプラインを拡大し、次世代技術に投資しています。

- 高い開発コスト、複雑な規制経路、限られた製造能力が成長を抑制しており、特に小規模なバイオテクノロジー企業や新興市場に影響を与えています。

- 北米が41%のシェアでリードし、ヨーロッパが29%、アジア太平洋が24%で続いており、強力な研究開発エコシステム、バイオ医薬品の採用の増加、臨床試験活動の拡大によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

モノクローナル抗体は、腫瘍学、自動免疫疾患、感染症における標的治療での広範な使用により、47%の市場シェアで製品セグメントを支配しています。抗体工学の進歩と生物学的製剤の承認増加が採用を加速させています。組換えタンパク質も、酵素補充療法、ワクチン、先進的な研究用途での役割により強い需要を経験しています。ポリクローナル抗体は診断や初期段階の研究での関連性を保っていますが、シェアは小さいです。生物製剤の製造における継続的な革新と精密医療への投資の増加が、赤色バイオテクノロジー市場におけるモノクローナル抗体のリードをさらに強化しています。

- 例えば、アムジェンは次世代のバイオ製造施設を拡大し、最適化された中国ハムスター卵巣(CHO)システムを使用して、リットルあたり13グラムに達する収量で10以上の生物学的分子を生産できるようにしました。

エンドユーザー別

製薬およびバイオテクノロジー企業は、薬物発見、生物製剤の開発、先進的治療法の商業化への大規模な投資に支えられ、52%の市場シェアでエンドユーザーセグメントをリードしています。これらの企業は、モノクローナル抗体、組換えタンパク質、細胞ベースの製品に対する高い需要を促進しています。CMOおよびCROは、専門的な生産および研究機能を外部委託して効率を改善し、開発期間を短縮するために急速に拡大しています。学術機関は初期段階の研究と革新を通じて大きく貢献していますが、シェアは小さいです。臨床活動の増加、R&D支出の増加、生物製剤パイプラインの増加が、製薬およびバイオテクノロジー企業の支配を強化し続けています。

- 例えば、サムスンバイオロジクスは、年間20以上の商業用生物製品を生産できるように、総バイオリアクター容量を784,000リットルに増加させました。

主要成長要因

慢性および遺伝性疾患の増加

がん、自動免疫疾患、遺伝性疾患の増加が、赤色バイオテクノロジーを通じて開発された先進的な生物製剤に対する強い需要を促進しています。モノクローナル抗体、組換えタンパク質、遺伝子ベースの治療法は、高精度と改善された患者の結果を提供します。標的および個別化された治療アプローチの採用の増加が、市場の拡大をさらに加速させています。政府や民間組織は、治療能力を向上させ、未解決の臨床ニーズに対処するためにR&Dに多額の投資を行っています。この世界的な疾病負担の増加は、バイオテクノロジー主導の介入に向けて医療システムを押し進め続けています。

- 例えば、ノバルティスは、CAR-T療法製造ネットワークを通じて精密治療を進め、世界中の施設で高度なプロセスを使用して個別化された細胞療法の投与量を生産しました。

バイオ医薬品のR&Dと製品パイプラインの拡大

製薬およびバイオテクノロジー企業は、生物製剤、バイオシミラー、遺伝子ベースの治療法の開発を加速するために研究パイプラインを大幅に拡大しています。R&D支出の増加は、抗体工学、タンパク質治療法、細胞ベースの技術における革新を支えています。生物製剤の臨床試験の急増が市場の勢いを強化しています。製薬会社、CMO、学術機関間の戦略的な協力が、開発効率を改善し、市場投入までの時間を短縮します。この拡大する革新エコシステムが、赤色バイオテクノロジーの長期的な成長を促進し続けています。

- 例えば、イーライリリーは、高親和性候補を特定するために、広範な抗体バリアントを評価する高容量スクリーニングプラットフォームを統合することで、抗体工学を進展させました。

バイオプロセスおよび製造技術の進展

上流および下流のバイオプロセスにおける技術進歩は、生物製剤の生産効率、スケーラビリティ、および品質を向上させます。使い捨てシステム、高スループットスクリーニング、および改良された精製方法は、運用コストを削減し、製造サイクルを加速します。これらの革新により、より高純度で一貫性のあるモノクローナル抗体および組換えタンパク質の大規模生産が可能になります。自動化とAI駆動のプロセス最適化は、商業および臨床用途の生産性をさらに強化します。このような進展により、バイオテクノロジーはよりアクセスしやすく、商業的に実行可能になります。

主要なトレンドと機会

個別化医療と精密医療の成長

個別化医療は、治療が遺伝子および分子プロファイルにますます合わせられる中で、赤色バイオテクノロジー市場を形成し続けています。ゲノミクス、バイオマーカーの発見、およびコンパニオン診断の進歩により、より選択的な治療アプローチが可能になります。企業は、改善された有効性と副作用の軽減を提供するターゲット生物製剤、免疫療法、および遺伝子ベースの薬剤の開発に投資しています。このトレンドは、診断、薬剤開発、および臨床研究全体での革新の強力な機会を生み出します。精密医療モデルの採用の増加は、高度なバイオテクノロジーソリューションへの持続的な需要を促進します。

- 例えば、イルミナは、NovaSeqプラットフォームを通じて大規模なシーケンシング能力を可能にし、ターゲット療法のための大規模なゲノムプロファイリングをサポートすることで、精密医療を強化しました。

バイオシミラーとバイオベターの商業化の増加

主要な生物製剤の特許が切れると、バイオシミラーはコスト効果の高い代替品として注目を集めます。製造業者は、モノクローナル抗体および治療用タンパク質へのアクセスを拡大するために、高品質のバイオシミラー開発に投資しています。バイオベターは、効果の向上や毒性の軽減を提供し、市場の可能性をさらに拡大します。規制当局は、バイオシミラーの商業化を支援するために承認経路を合理化し、世界的な採用を促進します。医療費の圧力の増加と手頃な価格の生物製剤への需要は、このトレンドを推進し続けます。

- 例えば、バイコン・バイオロジクスは、高効率微生物発酵システムを使用して年間組換えインスリン投与量を生産するインスリンアナログプログラムを通じて、バイオベター開発を強化しました。

主要な課題

高い開発コストと複雑な規制要件

生物製剤の開発には、かなりの投資、長いタイムライン、および厳格な規制基準の遵守が必要です。複雑な製造プロセス、品質保証要件、および臨床検証は、全体的なコストを増加させます。小規模企業は、高い資本需要のために市場参入に苦労しています。規制当局は、広範な安全性および有効性データを要求し、承認を遅らせ、コンプライアンス負担を増大させます。これらの要因は、業界参加者にとって財務的および運用上の課題を生み出します。

製造能力の制限とサプライチェーンの制約

バイオ医薬品の生産には、専門的な施設、熟練した人材、管理された環境が必要であり、いくつかの地域で能力不足が生じています。サプライチェーンの混乱は、原材料、試薬、使い捨てバイオプロセシング部品の入手可能性に影響を与えます。モノクローナル抗体や組換えタンパク質に対する世界的な需要の増加は、既存の製造ネットワークに圧力をかけています。企業は品質と一貫性を維持しながら生産を拡大する際に課題に直面しています。これらの制約に対処するためには、バイオ製造インフラの拡大が不可欠です。

地域分析

北米

北米は41%の市場シェアを持ち、強力なバイオ医薬品の研究開発活動、モノクローナル抗体の高い採用率、遺伝子および細胞療法の急速な進展によって推進されています。この地域は、強力な資金調達、確立されたバイオテクノロジー企業、および臨床開発を加速する支援的な規制経路の恩恵を受けています。主要な大学や研究機関は、バイオテクノロジー企業との協力を通じて革新に大きく貢献しています。高い医療支出と高度なバイオ医薬品に対する強い需要が市場拡大を支え続けています。個別化医療と次世代治療への投資の増加は、赤いバイオテクノロジーにおける地域のリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは29%の市場シェアを占めており、強力なバイオテクノロジー研究インフラ、バイオ医薬品生産の増加、標的治療に対する需要の増加によって支えられています。この地域は、政府支援の研究開発イニシアチブと、モノクローナル抗体や組換えタンパク質を専門とするバイオ医薬品企業の高い存在感の恩恵を受けています。厳格な規制基準は高品質な開発を促進し、バイオシミラーや先進治療への投資を奨励しています。ドイツ、英国、フランスなどの国々は、強力な学術-産業協力を通じて臨床革新をリードしています。精密医療への注目の高まりと改善された償還フレームワークが、この地域の長期的な市場成長を強化しています。

アジア太平洋

アジア太平洋は24%の市場シェアを持ち、バイオ医薬品製造の急速な拡大、医療投資の増加、バイオ医薬品の採用の増加によって推進されています。中国、インド、韓国、日本などの国々は、政府のインセンティブ、研究開発資金、およびインフラ開発を通じてバイオテクノロジーの能力を積極的に拡大しています。この地域は、コスト効率の高い能力のためにバイオシミラー生産と受託製造サービスの主要な拠点となっています。診断の進展と標的治療に対する広範な需要の増加が市場拡大をさらに促進しています。慢性疾患の発生率の上昇と臨床試験活動の増加が、この地域の成長軌道を強化しています。

ラテンアメリカ

ラテンアメリカは4%の市場シェアを持ち、先進的なバイオ医薬品の徐々な採用と医療インフラの拡大によって影響を受けています。ブラジル、メキシコ、アルゼンチンは、診断、腫瘍治療、バイオテクノロジー研究パートナーシップへの投資の増加により地域の需要をリードしています。限られた現地製造能力は輸入バイオ医薬品への依存を促していますが、コストの利点からバイオシミラーの採用は引き続き増加しています。バイオ医薬品療法へのアクセスを拡大するための政府の取り組みが市場浸透を支援しています。グローバル製薬会社との協力の増加が、地域全体での研究開発活動と技術移転の努力を促進しています。

中東・アフリカ

中東およびアフリカ地域は、慢性疾患の増加と医療の近代化への投資の増加により、2%の市場シェアを獲得しています。GCC諸国は、研究資金と世界的なバイオテクノロジー企業との提携を通じて、バイオ医薬品の能力を拡大しています。先進的な治療へのアクセスが改善されるにつれて、モノクローナル抗体や組換え療法の需要が増加しています。アフリカの成長はインフラの制約により遅れていますが、診断能力の強化とバイオシミラーの利用可能性を高める努力が採用を強化し続けています。長期的な市場成長は、臨床能力の向上とバイオテクノロジー研究への投資の増加に依存しています。

市場セグメンテーション:

製品別

- モノクローナル抗体

- ポリクローナル抗体

- 組換えタンパク質

- その他

エンドユーザー別

- 学術研究機関

- CMO & CRO

- 製薬 & バイオテクノロジー企業

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境には、F. Hoffmann-La Roche Ltd、Amgen Inc.、Pfizer Inc.、Novartis AG、Johnson & Johnson (Janssen Biotech)、Merck & Co., Inc.、AbbVie Inc.、Bristol-Myers Squibb Company、Biogen Inc.、Eli Lilly and Companyなどの主要企業が含まれています。これらの企業は、広範な生物製剤のパイプライン、大規模な研究開発投資、モノクローナル抗体、組換えタンパク質、先進療法における継続的な革新を通じて強力な市場地位を維持しています。CMO、CRO、学術機関との戦略的な協力により、開発期間が短縮され、臨床能力が拡大しています。企業は、免疫療法、遺伝子編集技術、個別化医療ソリューションを進化させることで競争力を強化しています。強力なグローバル流通ネットワークと規制の専門知識が、新しい生物製剤の迅速な商業化をサポートしています。標的療法や精密療法の需要が高まるにつれ、腫瘍学、自己免疫疾患、遺伝性疾患のセグメントで競争が激化し、赤色バイオテクノロジー市場内での継続的な革新と拡大を促進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ホフマン・ラ・ロシュ社

- アムジェン社

- ファイザー社

- ノバルティス社

- ジョンソン・エンド・ジョンソン(ヤンセン・バイオテック)

- メルク社

- アッヴィ社

- ブリストル・マイヤーズ スクイブ社

- バイオジェン社

- イーライリリー社

最近の動向

- 2025年11月、アッヴィ社は、再発または難治性濾胞性リンパ腫に対するリツキシマブおよびレナリドミドとの併用療法として、EPKINLY(エプコリタマブ-バイスポ)について米国FDAの承認を取得しました。

- 2025年4月、ファイザー社は、シカゴで開催される2025年米国臨床腫瘍学会年次総会(ASCO)で、画期的な癌治療薬のパイプラインデータを発表することを発表しました。

- 2025年、アムジェン社は、広範囲小細胞肺癌に対するImdelltraのFDA完全承認を取得し、生物学的治療の提供を拡大しました。

レポートのカバレッジ

この調査レポートは、製品、 エンドユーザー、 地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 主要な疾患領域で標的生物製剤と精密治療の需要が増加します。

- 遺伝子編集と遺伝子治療の進歩が、希少疾患や遺伝性疾患の治療オプションを拡大します。

- より多くの生物製剤特許が失効し、手頃な価格が優先されることで、バイオシミラーの採用が増加します。

- モノクローナル抗体の革新が、工学の強化と治療特異性の向上により加速します。

- バイオプロセスの自動化と使い捨て技術が、製造効率とスケーラビリティを向上させます。

- 製薬会社、CMO、学術機関間のパートナーシップが開発を加速させるために増加します。

- バイオマーカーの発見と診断ツールの進歩により、個別化医療プログラムが拡大します。

- 免疫療法研究への投資が、腫瘍学および自己免疫疾患全体のパイプラインを強化します。

- デジタルツールとAI駆動プラットフォームが、迅速な薬剤発見と臨床意思決定を支援します。

- 新興地域でのバイオ製造能力の拡大が、先進的な生物製剤への世界的なアクセスを増加させます。