市場概要

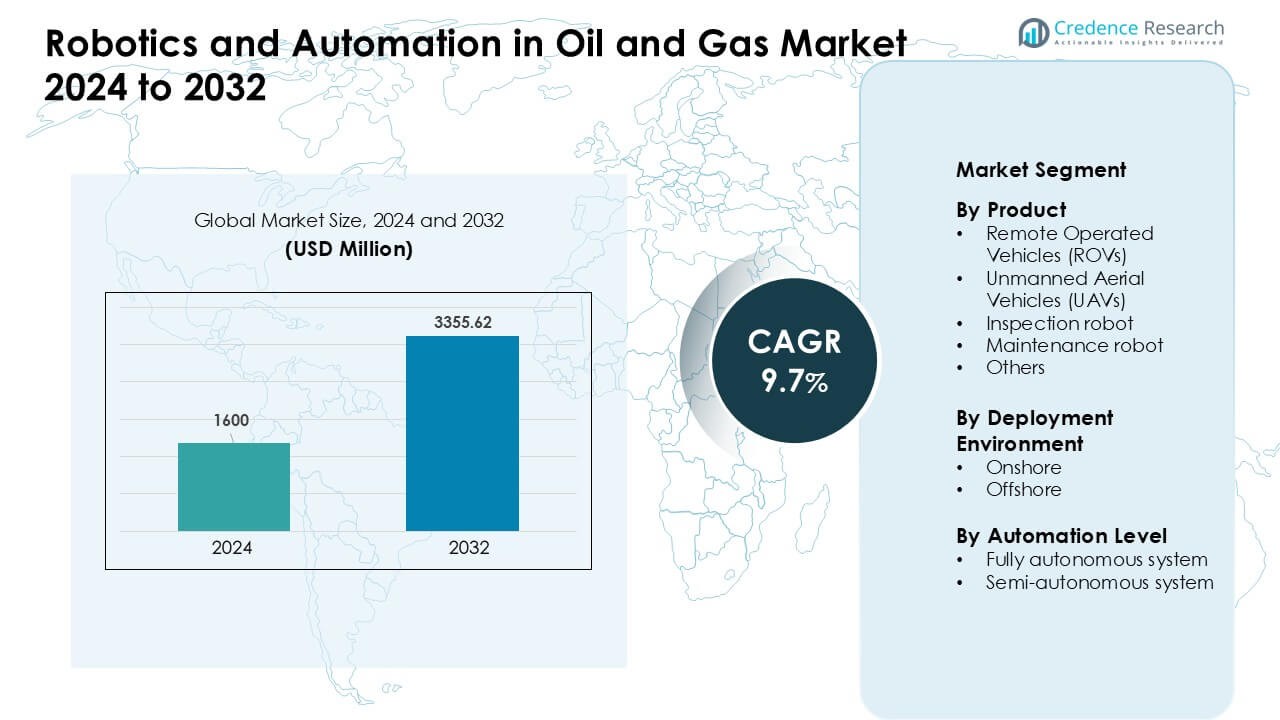

石油およびガス市場におけるロボティクスとオートメーションは、2024年に16億米ドルと評価され、2032年までに33億5562万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9.7%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 石油およびガス市場におけるロボティクスとオートメーションの市場規模 2024 |

16億米ドル |

| 石油およびガス市場におけるロボティクスとオートメーションのCAGR |

9.7% |

| 石油およびガス市場におけるロボティクスとオートメーションの市場規模 2032 |

33億5562万米ドル |

北米は2024年に約38%のシェアで石油およびガス市場におけるロボティクスとオートメーションをリードし、ROV、UAV、自律型検査システムの強力な採用によって海洋およびパイプラインネットワーク全体で推進されました。Blue Ocean Robotics、Schlumberger、Fanuc、ANYbotics、TechnipFMC、Halliburton、Eelume、ABB、Baker Hughes、Oceaneeringなどの主要企業は、先進的な海底ロボット、自律型クローラー、AI対応のメンテナンストールを通じて市場を強化しました。これらのプレイヤーは、運用の安全性を向上させ、ダウンタイムを削減し、上流および中流資産全体で予測保守をサポートすることに焦点を当てました。彼らの革新と大規模な展開の組み合わせにより、主要な生産地域全体でのオートメーションの採用が加速しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 石油およびガス市場におけるロボティクスとオートメーションは、2024年に16億米ドルと評価され、2025年から2032年の間に年平均成長率(CAGR)9.7%で成長し、2032年までに33億5562万米ドルに達すると予測されています。

- 需要は、2024年に約38%の製品シェアを持つROVが主導し、深海作業、老朽化した海洋資産、および安全要件の高まりが、オペレーターを自動化された検査およびメンテナンスシステムに向かわせました。

- 主要なトレンドには、AI駆動の自律型ロボットの急速な採用、UAVベースのパイプライン監視の拡大、およびロボットデータストリームによってサポートされるデジタルツインの使用の増加が含まれ、予測保守を強化します。

- Blue Ocean Robotics、Schlumberger、Fanuc、ANYbotics、TechnipFMC、Halliburton、Eelume、ABB、Baker Hughes、Oceaneeringなどの主要企業は、先進的な海底ロボット、自律型クローラー、リモートオペレーションプラットフォームを通じて競争を強化しました。

- 北米は2024年に約38%のシェアで市場を支配し、強力な海洋活動に支えられ、ROVは海底検査での高い使用率により世界的に主要なセグメントとして残りました。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品別

2024年には遠隔操作車両が約38%のシェアで支配的な地位を占めました。石油・ガスのオペレーターは、深海の検査、バルブのチェック、そして人間の存在が危険な高リスクの作業にROVを使用しました。洋上油田が拡大し、海底資産が老朽化するにつれて検査の必要性が高まり、需要が増加しました。UAVはフレアスタックのチェックやパイプラインの監視に安定して使用され、検査およびメンテナンスロボットは、より良いセンサーとモジュール式ツールを通じて進化しました。製品グループ全体の成長は、安全性の要求の高まり、ダウンタイムの削減目標、そしてデジタルフィールドオペレーションの強力な採用から来ています。

- 例えば、Interocean Marine Services Ltd.は、マイクロから観察クラスの車両までのROVとUAVを混合した艦隊を展開し、ジャックアップバージの6つのスパッド缶の内部および外部の構造評価を完全に実施し、ダイバーによる検査を置き換え、高解像度センサーで狭い水中空間の検査を可能にしました。

展開環境別

2024年には、オフショアサイトが市場をリードし、約57%のシェアを占めました。オフショア施設は、潜水マッピング、腐食分析、漏れ検出、構造検査にロボットを使用し、ダイバーに基づくリスクを軽減し、資産の稼働時間を向上させました。オンショアフィールドは、タンクの監視、周囲の監視、パイプラインの整合性チェックのために、より速いペースでロボットを採用しました。高いオフショアシェアは、厳しい条件、より深いリザーバー、厳しい安全規則から来ています。両方の環境は、オートメーション予算の増加、改善された堅牢な設計、リモート操作の受け入れの拡大から利益を得ました。

- 例えば、主要なオペレーターが使用する重作業検査車両のような作業クラスのROVは、世界中の数百のオフショア構造に展開されており、2015年の業界全体の推定では、550以上の業界作業クラスROVが稼働しており、その多くは何十年も後に石油とガスの海底インフラで稼働し続けています。

オートメーションレベル別

2024年には、半自律システムがオートメーションレベルセグメントで約61%のシェアを占めました。オペレーターは、半自律ロボットを好みました。なぜなら、それらは人間の監視を可能にしながら、運用リスクを軽減し、検査と修理の精度を向上させるからです。完全自律システムは、AIの経路計画、リアルタイム分析、オンボードの意思決定ツールが成熟するにつれて拡大しました。成長は、継続的な監視が必要な危険地帯で加速しました。市場の勢いは、運用コストの削減、安全なワークフロー、上流および中流の操作全体での反復検査タスクの精度向上から来ています。

主要な成長要因

労働者の安全性とリスク削減への注目の高まり

石油とガスの操作は、クルーを極端な圧力ゾーン、有毒漏れ、海底の危険、そして不安定な構造環境にさらす高リスクの作業を伴います。ロボティクスとオートメーションは、検査、溶接、監視、緊急対応の任務を人間の労働者ではなく機械に移すことで、この露出を低減します。企業は、ROV、UAV、クローラーを展開して、フレアスタック、ライザー、深海パイプライン、狭い空間をシャットダウンや物理的な侵入なしで検査します。インシデント防止に対する規制圧力の増加も採用を促進し、厳しい安全規則は高度な監視と迅速な故障検出を要求します。自動化システムは、危険な作業での一貫性を向上させ、手動検査に関連するダウンタイムを削減し、リアルタイムデータを通じてより良い予測保守を可能にします。オフショアプラットフォームが老朽化し、環境リスクが高まるにつれて、オペレーターは安全第一の技術投資を優先します。この安全性の推進は、最も強力な市場の原動力の1つであり、大手オペレーターが上流、中流、下流の資産全体で旧来の手動ルーチンをロボットシステムに置き換えることを促しています。

- 例えば、BPはボストン・ダイナミクスの四足歩行ロボット「スポット」をメキシコ湾の沖合プラットフォームで展開しました。スポットは、ゲージの読み取り、危険な部品の定期的な巡回、内蔵のガスセンサーを使用してメタン漏れを検出する任務を担い、人員が危険な区域を巡回する必要性を減らしました。

沖合および深海探査活動の拡大

より深く、より複雑な沖合の貯留層へのシフトにより、ダイバーや手動機器が操作できない場所で動作可能な高度なロボットツールの需要が増加しています。深海作業には、高性能のROV、自律型水中車両、および極端な圧力と低視界の下で作業可能な遠隔検査ロボットが必要です。北海、メキシコ湾、西アフリカなどの地域で沖合施設が拡大するにつれて、運営者は運用リスクを軽減し、構造の健全性監視を改善するために自動化された検査に多額の投資を行っています。ロボット技術はメンテナンスコストを削減し、早期故障検出を強化し、これらの高強度ゾーンでの資産寿命を延ばします。多くの沖合プラットフォームが老朽化する中、腐食チェック、構造マッピング、漏れ検出の必要性が増しています。自律型ロボットシステムは、遠隔地での継続的な監視を可能にし、安全で迅速な意思決定をサポートします。深海の成長と高い生産目標が組み合わさり、沖合インフラ内での高度なロボット技術と自動化の長期的な需要を確保します。

- 例えば、エクイノールはコングスベルグ・マリタイムのAUV「HUGIN」を使用しています。HUGINのバリアントは最大6,000メートルの深さでの海底マッピングに適しており、ダイバーの介入なしで深海フィールドでの正確な海底調査、海底インフラ検査、設置前調査を可能にします。

デジタル化と予知保全の採用の増加

石油・ガス企業は、パフォーマンスを最適化し、計画外のダウンタイムを削減するためにデジタルトランスフォーメーションを加速し続けています。AI、IoTセンサー、クラウド分析と統合されたロボット技術により、運営者はリアルタイムの構造データを収集し、自動診断を実行し、問題が拡大する前に故障を検出できます。ロボット検査データに基づく予知保全システムは、修理コストを削減し、パイプライン、タンク、リグ、貯蔵施設全体で機器の寿命を延ばすのに役立ちます。これらのシステムは手動調査時間を短縮し、監視頻度を向上させ、資産の信頼性を向上させます。デジタルツインの採用が増えることで、ライブ運用データを仮想モデルに供給する高精度の検査ロボットの需要がさらに高まります。企業が運用経費を削減し、生産の信頼性を向上させ、環境コンプライアンス目標を達成しようとする中で、自動化はデジタル化の中核ツールとなります。このデータ駆動型資産管理への強力な推進は、上流および中流の作業全体でのロボット技術の使用を拡大し続けています。

主要なトレンドと機会

AI駆動の自律型ロボットの利用拡大

人工知能は、石油とガスのバリューチェーン全体で、監督付きの半自律ツールから完全自律型ロボットシステムへの移行を加速させています。AIは、障害物の検出、複雑な海底環境での自律航行、機械ビジョンを通じた異常の自動認識を可能にします。オペレーターは、継続的なパイプライン検査、早期腐食検出、自動報告のためにAIベースのロボットを活用し、メンテナンスの精度を向上させます。このトレンドは、ロボットメーカーが変化する現場条件に適応可能な学習ベースのシステムを開発する新たな機会を開きます。完全自律型ロボットは労働依存を減らし、検査頻度を増やし、人間のチームがアクセスできない場所での作業を可能にします。AIモデルが成熟するにつれ、ロボットプラットフォームとの統合が予測メンテナンスをサポートし、安全性を向上させ、無人のオフショア施設への移行を加速させます。この機会は、大規模な資産をカバーする自律システムの拡大と、高度なロボット知能を通じた介入時間の短縮にあります。

- 例えば、2025年の研究では、北海で高精度の海底パイプライン検査のために展開されたAI駆動の自律型ロボットシステムが、機械ビジョンアルゴリズムとソナーのデータを使用して、パイプライン壁に沿った微細な亀裂や異常を成功裏に特定したと述べられています。

資産監視におけるUAVとROVの応用拡大

UAVとROVは基本的な視覚検査の役割を超えて拡大し、熱画像、メタン検出、デジタルマッピング、腐食調査のための重要なツールとなっています。UAVのフリートは現在、大規模な陸上パイプラインネットワーク、精製所、貯蔵ターミナルをカバーし、ROVは深海のライザー、海底ケーブル、プラットフォーム構造を担当しています。シャットダウンなしで高解像度データを取得する能力により、運用コストが削減され、メンテナンス効率が向上します。この拡大は、ロボット検査サービスを提供するサービス会社や、長時間耐久性とマルチセンサーペイロードを備えた堅牢なドローンを開発するOEMにとって大きな機会を生み出します。ロボット監視は、排出削減の義務や環境監視規則の遵守をサポートし、持続可能性イニシアチブにおける役割を強化します。エネルギー転換の圧力が強まる中、オペレーターはUAVとROVを採用して、大規模で分散したインフラストラクチャ全体で安全でリアルタイムかつコスト効果の高い資産監視を実現しています。

- 例えば、2024年のフィールドテストでは、調整可能なダイオードレーザー吸収分光計(TDLAS)を使用した遠隔検知メタン検出器を搭載したドローンが天然ガスパイプラインネットワーク上で使用され、ドローンは漏れのプルームを成功裏に特定し、その位置をマッピングし、パイプラインのシャットダウンなしで是正措置を可能にしました。

デジタルツインと遠隔操作センターとのロボット統合

石油とガス産業は、ロボットがデジタルツインプラットフォームの主要なデータ収集者として機能する統合デジタルエコシステムを急速に採用しています。デジタルツインは継続的なリアルタイム入力を必要とし、ロボットは構造健康監視のための安定した正確で高頻度のデータストリームを提供します。遠隔操作センターはロボットデータを使用して迅速な意思決定を行い、予防的なメンテナンスを計画し、運用シナリオをシミュレートします。このトレンドは、無人プラットフォームと集中指令ハブへの移行をサポートし、安全な内陸の場所からオフショアおよびオンショア資産を制御します。この機会は、マルチロボットの協調を拡大し、センサーの精度を向上させ、シームレスなクラウド接続を可能にすることにあります。企業が現場のクルー要件を削減し、運用効率を最適化するにつれ、デジタルツインと統合されたロボットは、将来に備えた油田運用の重要な推進力となります。

主要な課題

初期導入段階における高い資本コストと限られたROI

ロボティクスと自動化には、特に深海ROV、高度な検査ロボット、自律航行ツール、統合分析プラットフォームにおいて、かなりの初期投資が必要です。多くの中小規模のオペレーターは予算の制約に直面しており、大規模なロボット導入が困難です。初期の導入では、労働力削減、ダウンタイムの短縮、安全性の向上による節約が長期間にわたって蓄積されるため、ROIが遅いことがよくあります。既存のインフラとの統合には追加費用がかかり、ロボットシステムを維持・運用するためには専門チームが必要です。特に価格の下落時における石油・ガスセクターの経済的変動は、投資決定をさらに遅らせます。これらの財政的圧力は、明らかな長期的な効率性の利益にもかかわらず、迅速な導入を制限し、資本コストを持続的な課題にしています。

技術的複雑性と厳しい運用条件

石油・ガスの運用に配備されるロボットシステムは、高圧、腐食性環境、デブリが充満する海底ゾーン、予測不可能な天候など、極端な条件に直面します。このような条件で信頼性を持って動作するロボットを設計するには、高度な工学的精度と頻繁なメンテナンスが必要です。深海ゾーンでのナビゲーションの課題、信号の遅延、限られたバッテリー持続時間が自律性能に影響を与えます。陸上環境でも、爆発性のある雰囲気や電磁干渉などの危険があります。レガシーシステムとの統合、遠隔操作のサイバーセキュリティの確保、リアルタイムデータ伝送の維持がさらに複雑さを増します。これらの技術的制限は、スケーリングの努力を遅らせ、先進的なロボティクスを採用する企業にとって運用リスクを増加させます。

地域分析

北アメリカ

北アメリカは2024年において、約38%のシェアで石油・ガス市場におけるロボティクスと自動化をリードしました。アメリカとカナダは、老朽化したパイプラインネットワーク、メキシコ湾のオフショア資産、厳格な連邦安全規則をサポートするためにROV、UAV、自律検査ツールを採用しました。企業は、排出規制に準拠するために予測保守システム、遠隔操作センター、メタン検出ドローンに投資しました。成長はまた、強力なデジタル化プログラムと海底ロボティクスへの高い支出からももたらされました。この地域は、上流および中流施設全体でダウンタイムを削減し、安全性を向上させるために自動化を進め続けています。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを持ち、北海、ノルウェー、英国大陸棚全体での強力な採用によって推進されました。オペレーターは、成熟したオフショアフィールドを管理するために、高度な海底ロボット、腐食分析システム、自律監視ツールを使用しました。厳しい環境政策は、メタン追跡と漏れ検出のためのUAVの使用を加速させました。ヨーロッパの資産はまた、危険ゾーンでの人間の存在を減らす遠隔検査技術から利益を得ました。デジタルツインとAIベースの保守システムへの投資が自動化需要をさらに押し上げました。この地域は、エネルギー企業と技術開発者の間の強力な協力を通じて、ロボティクスの革新の主要なハブであり続けています。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを占め、中国、インド、マレーシア、オーストラリアでのオフショアプロジェクトの拡大により急速に成長しました。国営石油会社は、海底マッピング、ライザー検査、深海探査のためにROVと自律システムを展開しました。この地域の大規模な製油所と石油化学プラントも、タンク検査と安全監視のためにドローンの使用を増やしました。デジタル化の取り組みの増加と、大量運用におけるコスト効率の高い保守の必要性が採用をさらに支えました。アジア太平洋は、エネルギー需要の増加に対応し、労働者の安全を向上させ、オフショアおよびオンショア資産の信頼性を強化するために自動化への投資を続けています。

中東・アフリカ

中東・アフリカ地域は2024年に約8%のシェアを保持し、サウジアラビア、UAE、カタールなどの主要な石油生産国での強力な自動化利用に支えられました。オペレーターは、パイプライン監視、精製所のメンテナンス、フレアスタックの監視のために、ロボットクローラー、検査用ドローン、半自律システムを採用しました。過酷な砂漠の条件と高い作業温度により、リスクを軽減し、途切れない生産を確保するためにロボットへの依存が増加しました。アンゴラとナイジェリアのアフリカの沖合油田も、深海資産の整合性チェックのためにROVを使用しました。進行中のデジタル油田プログラムは、上流および下流の操作全体でロボットの需要を引き続き推進しています。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、主にブラジルとメキシコでの沖合開発によって推進されました。ブラジルの深海およびプレソルト油田は、複雑な貯留層を管理するために、先進的なROV艦隊、自律的な海底システム、予測保守ツールを使用しました。メキシコは、近代化目標を支援するために、パイプライン監視と精製所検査のためのドローン配備を増やしました。地域のオペレーターは、安全性を向上させ、ダウンタイムを削減し、老朽化したインフラ全体のメンテナンスを最適化するために自動化を採用しました。経済改革と沖合プロジェクトへの投資の増加が安定した成長に貢献しました。一部の市場での予算制約にもかかわらず、ロボットの採用は大手国営石油会社全体で拡大し続けています。

市場セグメンテーション:

製品別

- 遠隔操作車両 (ROV)

- 無人航空機 (UAV)

- 検査ロボット

- メンテナンスロボット

- その他

展開環境別

自動化レベル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

石油とガス市場におけるロボティクスと自動化の競争環境は、技術提供者、ロボット製造業者、主要な油田サービス会社の強力な参加が特徴です。Blue Ocean Robotics、Schlumberger、Fanuc、ANYbotics、TechnipFMC、Halliburton、Eelume、ABB、Baker Hughes、Oceaneeringなどの主要プレーヤーは、自律検査システム、産業用ロボット、海底ロボティクス、AI駆動のメンテナンストールを通じて市場を進化させました。企業は、安全性の向上、運用リスクの削減、陸上および沖合プロジェクト全体での資産の整合性の向上に注力しました。ロボティクス開発者とエネルギーオペレーター間の戦略的パートナーシップは、ROV、UAV、自律クローラーの革新を加速させました。多くのプレーヤーはまた、遠隔操作能力、予測保守プラットフォーム、デジタルツインの統合を拡大しました。堅牢な設計、マルチセンサーペイロード、AI分析への継続的な投資が競争力を強化しました。市場は、急速な技術アップグレード、サービスの拡大、世界の油田資産全体での無人検査およびメンテナンスソリューションの強い需要によって形作られ続けています。

主要プレイヤー分析

- ブルーオーシャンロボティクス

- シュルンベルジェ

- ファナック

- ANYbotics

- テクニップFMC

- ハリバートン

- イールーム

- ABB

- ベーカー・ヒューズ

- オーシニアリング

最近の動向

- 2025年9月、ANYboticsはClimate Investment (CI)から戦略的投資を受け、特に危険で爆発性のある環境におけるANYmalロボットの世界的な展開を拡大することを目指しました。これにより、安全性と持続可能性のニーズに駆動された石油・ガス分野における自律型ロボット検査/監視ソリューションへの信頼が高まっていることが示されています。

- 2025年1月、SLBとの協力関係が正式な更新で再確認され、ANYboticsのロボティクスとSLBのOptiSite™施設/設備性能ソリューションの統合が強調され、陸上および海上資産の世界規模での展開が可能になりました。

- 2024年10月、ANYboticsはSLB(シュルンベルジェのエネルギーサービス部門)と長期的な優先パートナーシップを締結し、石油・ガス分野に自律型ロボティクスソリューションを世界的に提供することになりました。彼らの「ANYmal」ロボット(危険区域認定)は、検査、予測保全、安全監視のために展開され、定期検査における人間の関与を大幅に削減します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品、展開環境、自動化レベル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に分析し、そのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場の動態、規制シナリオ、技術の進歩が業界にどのように影響を与えているかを探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- オペレーターが無人の海上プラットフォームや遠隔操作に移行するにつれて、ロボティクスの採用が増加します。

- 自律型ROVとUAVは、深海検査、漏れ検出、構造監視において拡大します。

- AI駆動の予測保全は、ダウンタイムを削減し、パイプラインや精製所全体の資産寿命を延ばします。

- デジタルツインは、リアルタイムの資産モデリングと意思決定を改善するために、より多くのロボットデータを統合します。

- サービスベースのロボット検査モデルは、企業がスケーラブルで低資本のソリューションを好むために成長します。

- 危険区域用ロボットは、閉所侵入、フレアスタック検査、タンク監視で注目を集めます。

- 協働ロボットは、陸上の保守作業をサポートし、高リスクゾーンへの労働力の露出を減らします。

- 高度なセンシングおよびイメージング技術は、腐食検出と排出追跡を強化します。

- 新興市場がエネルギー安全保障を強化するために自動化に投資するにつれて、地域の採用が増加します。

- 油田サービス企業とロボティクス開発者の間の革新パートナーシップは、システム性能と展開を加速します。