市場概要

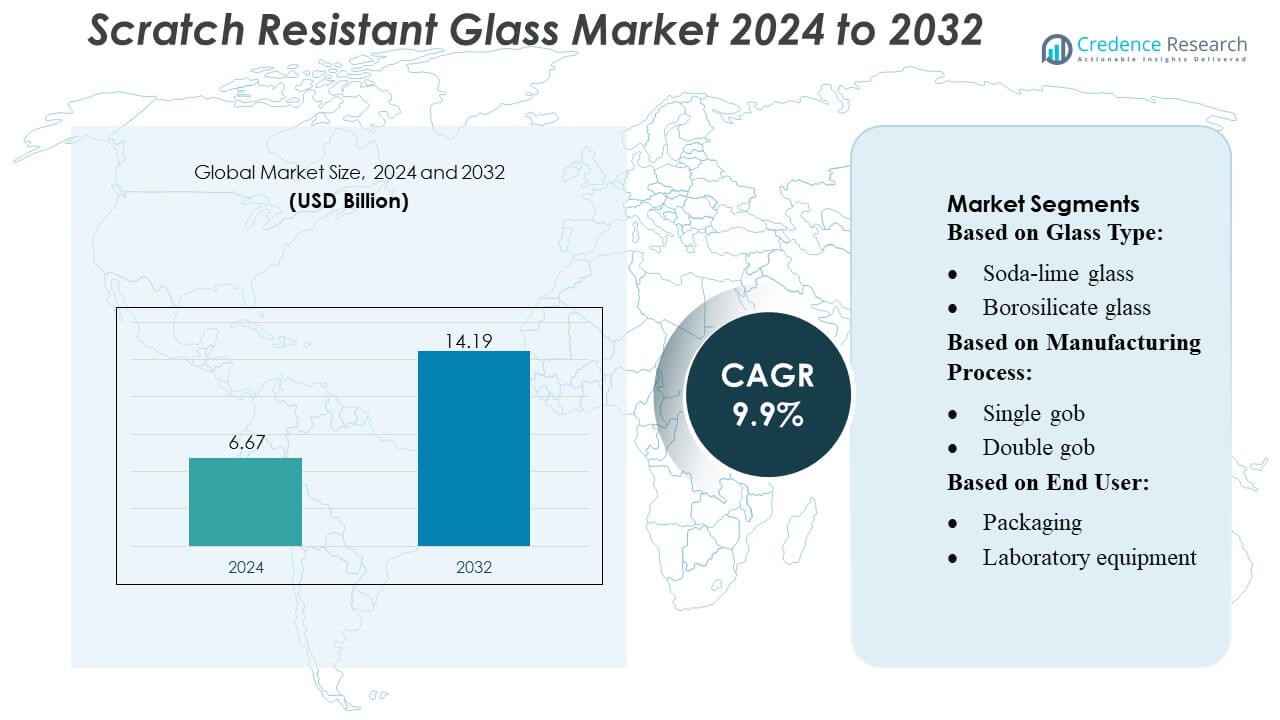

耐傷性ガラス市場の規模は2024年に66.7億米ドルと評価され、2032年までに141.9億米ドルに達すると予測されており、予測期間中のCAGRは9.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 耐傷性ガラス市場規模 2024 |

66.7億米ドル |

| 耐傷性ガラス市場、CAGR |

9.9% |

| 耐傷性ガラス市場規模 2032 |

141.9億米ドル |

耐傷性ガラス市場は、Vitro、Nippon Electric Glass Co., Ltd.、AGI glaspac、Guardian Industries、Fuyao Glass Industry Group Co. Ltd.、3B – the fiberglass company、AGC Inc.、日本山浦ガラス株式会社、Saint-Gobain、O-I Glass Inc.などの確立されたプレーヤーによって形成されており、これらの企業は表面硬度、コーティング技術、超薄型ガラス製造の進歩を通じて競争しています。これらの企業は、R&D投資、OEMパートナーシップ、製造能力の拡大を通じて地位を強化しています。アジア太平洋地域は、支配的な電子機器製造基盤、急速な自動車デジタル化、コスト効率の高い材料生産エコシステムによって、世界市場を約38%のシェアでリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 耐傷性ガラス市場は2024年に66.7億米ドルと評価され、2032年までに141.9億米ドルに達すると予測されており、予測期間中のCAGRは9.9%です。

- スマートフォン、ウェアラブル、車載ディスプレイシステムからの強い需要が採用を促進し、メーカーは耐久性、透明性、高使用頻度の表面における先進的なナノコーティングソリューションを優先しています。

- 市場は、折りたたみデバイス、コネクテッドカー、精密実験機器への応用拡大に支えられ、超薄型、柔軟性、軽量ガラス技術の上昇トレンドを経験しています。

- 競争活動は、主要プレーヤーがR&Dを強化し、OEMアライアンスを強化し、生産能力を拡大する中で激化しており、超薄型フォーマットにおける高い製造コストと技術的複雑さから制約が生じています。

- アジア太平洋地域は、電子機器製造の強さを通じて38%の世界シェアを保持しており、北米とヨーロッパがそれに続きます。消費者向け電子機器は、自動車および実験室アプリケーションの成長に支えられ、最大のセグメントシェアを占めています。

市場セグメンテーション分析:

ガラスタイプ別

ソーダ石灰ガラスは、広範な入手可能性、コスト効率、および化学強化処理による耐久性の向上により、スクラッチ耐性ガラス市場で40〜45%の最大の市場シェアを保持しています。その支配力は、包装、家庭用アプリケーション、および商業用コンテナでの強い採用に起因し、表面硬化プロセスの継続的な進歩によって支えられています。ホウケイ酸ガラスおよび耐熱ガラスセグメントは、優れた熱性能と実験室および製薬環境での使用拡大により、プレミアムカテゴリーとして着実な成長を示しています。クリスタル、無鉛クリスタル、およびカラーガラスはニッチですが、ブランドがプレミアムな美学と製品差別化を強調するにつれて注目を集めています。

- 例えば、Abrisa Technologiesは、ソーダ石灰ガラスとフロートガラスにナトリウム-カリウムイオン交換による化学強化プロセスを適用しており、8〜16時間処理することで硬度と曲げ強度のバランスを達成できます。このようなガラスは、薄型ディスプレイ(0.03 mmから約3.0 mmの厚さ)に適しています。

製造プロセス別

プレスプロセスは、精度、金型の一貫性、および均一でスクラッチ耐性のある表面を大規模に生産するのに適していることから、推定35〜40%の市場シェアを持つ支配的なサブセグメントです。メーカーが包装および消費者製品アプリケーションのために高いスループットと寸法精度を優先するにつれて、その採用が強化されています。ブローアンドブロー、プレスアンドブロー、およびNNPBプロセスは、表面硬度を維持しながら軽量化をサポートできるため、需要が高まっています。組み合わせおよび手作りのプロセスは、職人の仕上げとカスタマイズされたスクラッチ耐性コーティングに依存する高級または特殊デザインを提供するため、より小さなシェアを維持しています。

- 例えば、AGIはハイデラバードとボンギールに複数の最先端製造工場を運営しており、合計溶融能力は1日あたり1600トンを超えています。

エンドユーザー別

食品および飲料セグメントは、瓶、ジャー、および耐久性が必要なプレミアム包装形式でのスクラッチ耐性ガラスの大規模な使用により、市場をリードしており、約45〜50%の市場シェアを持っています。アルコール飲料およびノンアルコール飲料ブランドは、製品の魅力を高め、包装の耐久性を延ばすために採用を加速しています。製薬および実験室機器のアプリケーションは、化学耐性と透明性に対する規制の強調により、高強度でスクラッチ耐性のあるホウケイ酸ガラスおよび特殊ガラスソリューションの需要を押し上げるため、拡大を続けています。セクター全体での包装革新は、硬化およびコーティングされたガラスオプションの持続的な採用を強化しています。

主要な成長要因

- 耐久性のある消費者向け電子機器の需要の高まり

スマートフォン、タブレット、およびウェアラブルメーカーが製品寿命を延ばす材料を優先するにつれて、スクラッチ耐性ガラス市場は着実に成長しています。消費者は、優れた表面硬度、微細な擦り傷の減少、および高い光学的透明性を持つデバイスを期待しており、OEMは高度に設計されたガラスを採用しています。高級デバイスにおける耐スクラッチコーティングの統合は、ユーザーエクスペリエンスを向上させ、交換率を減少させ、需要を強化します。アジアおよびヨーロッパ全体での5Gスマートフォン出荷の拡大とプレミアム化のトレンドは、市場の採用をさらに加速させます。

- 例えば、福耀は中国の合肥に年間生産能力2,610万平方メートルの自動車用ガラスの新工場を発表し、2つの高品質フロートガラスラインを備えています。

- 自動車ディスプレイとインテリアでの利用拡大

自動車OEMは、大型デジタルタッチスクリーン、HUD、インフォテインメントパネルをますます取り入れており、傷つきにくいガラスの強い需要を促進しています。この素材は、連続的なタッチ操作、UV曝露、洗浄サイクルに耐え、長期的な視認性と安全性を確保します。高級車と中級車の両方が、キャビンの美観と耐久性を向上させるためにこのような先進的なガラスを統合しています。電動化とコネクテッドカーのエコシステムは、堅牢なディスプレイ保護の必要性を強化し、主要な自動車製造地域での交換およびアフターマーケットの機会を促進しています。

- 例えば、AGCは0.23mm(またはカスタマイズされたより薄い)までの薄さでガラスを生産でき、高い平坦性と品質を維持しています。これにより、従来の建築用または自動車用ガラスだけでなく、ディスプレイやタッチパネルなどの高精度カバーガラス用途に適しています。

- 包装および実験機器での応用拡大

市場は、化学曝露や頻繁な取り扱いが耐久性のある表面を必要とする高価値の包装および実験環境での傷つきにくいガラスの使用増加から恩恵を受けています。製薬、食品、特殊化学品産業は、信頼性を高めるためにホウケイ酸ガラスやソーダライムガラスのバリエーションを展開しています。研究開発活動の増加、厳しい安全基準、高性能な再利用可能包装へのシフトが採用を拡大します。バイオテクノロジーラボや精密研究施設の成長は、傷つきにくく熱安定性のあるガラスソリューションの需要をさらに強化します。

主要なトレンドと機会

- コーティング技術の進展

新興のナノコーティング、ハイブリッドポリマーレイヤー、プラズマ強化蒸着技術が、傷つきにくいガラスの性能基準を再構築しています。これらの革新は、硬度、汚れ抵抗、光学的純度を向上させながら、生産コストを削減します。メーカーは、消費者向け電子機器や自動車インターフェース向けに強化されたコーティングを供給する機会から利益を得ています。このトレンドは、グローバル市場でプレミアム製品の位置付けを求めるOEMの差別化戦略をサポートします。

- 例えば、サンゴバンは、ドイツのヘルツォーゲンラート工場で、化石燃料に依存せずに30%以上の水素を含む炉燃料混合物を使用して試験的にフラットガラスを生産することに成功しました。

- 柔軟で軽量なガラスの採用拡大

柔軟で超薄型、軽量なガラス素材へのシフトは、ウェアラブル、折りたたみデバイス、曲面自動車ディスプレイに新たな機会を開きます。メーカーは、進化するデザイン要件に対応するために化学的に強化された柔軟な基板の生産を拡大しています。このトレンドは、より広い応用の可能性を可能にし、曲げ性と表面保護を向上させます。強力な研究開発資金とラミネーション技術の進歩が、軽量で傷つきにくいソリューションの拡大をさらにサポートします。

- 例えば、O-Iは最近、英国ハーロウ工場でバイオ燃料を使用したガラス製造試験を完了しました。天然ガスの代わりに100%のバイオ燃料を使用し、88%のカレット(リサイクルガラス)と酸素燃料炉技術を組み合わせて、アンバーボトルを生産しました。これにより、大規模で低炭素のガラス生産の技術的実現可能性が示されました。

- 持続可能性と高リサイクル性への注力

持続可能性の取り組みは、産業がリサイクル可能で長寿命の材料を求める中で、新たな市場の可能性を生み出します。耐傷性ガラスは、長い使用寿命と廃棄物削減を含むポリマー代替品に対する強力な環境上の利点を提供します。エネルギー効率の高い炉や環境に優しいコーティングプロセスを採用するメーカーは競争上の優位性を得ます。北米とヨーロッパの規制圧力は、持続可能なガラス包装と電子部品のより広範な展開を促進します。

主要な課題

- 高い生産と材料コスト

耐傷性ガラスの製造には、精密な熱処理、化学強化、および高度なコーティング方法が必要であり、生産コストを引き上げます。これらの費用は、低コストの電子機器、予算車両、価格に敏感な包装での採用を制限することがよくあります。原材料価格の変動もガラス生産者の収益性に影響を与えます。メーカーは新興市場での浸透を拡大するために、耐久性の要件と手頃な価格のバランスを取る必要があります。

- 超薄型および柔軟なデザインの技術的制限

薄くて柔軟なガラスは需要がありますが、高い耐傷性を持たせて製造することは技術的に複雑です。非常に薄いフォーマットでの硬度、光学的透明性、構造的信頼性を確保することは、継続的な技術的課題を引き起こします。成形、ラミネート、折りたたみ中の破損リスクも、大量市場でのスケーラビリティを制約します。これらの制限は、折りたたみ式電子機器や次世代自動車ディスプレイでの採用を遅らせ、性能のトレードオフを克服するために大規模な研究開発投資が必要です。

地域分析

北米

北米は、プレミアムスマートフォン、高級ウェアラブル、先進的な自動車ディスプレイの強力な採用に支えられ、耐傷性ガラス市場の約28%を占めています。この地域は、堅調な消費者支出、早期の技術採用、電子機器および自動車OEMの強力な存在から恩恵を受けています。自動車メーカーはますます大きなインフォテインメントおよび計器クラスター画面を統合しており、耐久性のあるガラスソリューションの需要を押し上げています。研究所や医薬品包装への投資の増加も市場を強化しています。消費の大部分はアメリカが牽引しており、カナダは研究所や産業用途での関心が高まっています。

ヨーロッパ

ヨーロッパは市場の約25%を占めており、ドイツ、フランス、英国の強力な自動車製造クラスターによって牽引されています。ここでは、デジタルダッシュボード、コントロールパネル、安全システムに耐傷性ガラスが広く採用されています。この地域の厳しい品質と耐久性基準は、電子機器、医療機器、実験機器全体での高度な材料の採用を促進します。プレミアム消費者向け電子機器と持続可能な高性能包装の需要の増加がさらなる成長を支えています。光学コーティングと強化ガラス技術への研究開発投資は、ヨーロッパのサプライヤーに競争の機会を生み出します。東ヨーロッパ市場は、電子機器組立事業の拡大により採用が増加しています。

アジア太平洋

アジア太平洋地域は、約38%のシェアを持ち、中国、韓国、日本、ベトナムやインドのような新興拠点での大規模な電子機器製造によってスクラッチ耐性ガラス市場を支配しています。高いスマートフォン生産、増加するウェアラブル出荷、拡大する自動車ディスプレイ統合が需要を加速させています。この地域のコスト効率の高い製造エコシステムと柔軟で軽量なガラステクノロジーの急速な採用がそのリーダーシップを強化しています。製薬、バイオテクノロジーラボ、高価値包装への投資の増加も消費の増加に寄与しています。強い国内需要と輸出志向の生産により、APACは最も成長の早い地域市場となっています。

ラテンアメリカ

ラテンアメリカは、先進的なスマートフォン、接続された自動車システム、実験室機器の段階的な採用により、世界市場シェアの約5%を占めています。ブラジルやメキシコのような国々は、電子機器小売の浸透拡大と自動車製造活動の増加により、地域需要を牽引しています。この地域は、耐久性のある実験室用ガラスの需要を促進する医療および診断への投資の増加から利益を得ています。しかし、価格に敏感であり、地元の製造能力が限られているため、高級スクラッチ耐性材料の広範な採用が遅れています。輸入依存は、国際サプライヤーが流通ネットワークを強化する機会を生み出しています。

中東・アフリカ

中東・アフリカ地域は、高級消費者電子機器の消費増加、拡大する自動車輸入、成長する実験室インフラによって市場の約4%を占めています。GCC諸国は、購買力の高さ、高級スマートフォンへの強い嗜好、進行中のデジタル化イニシアチブにより採用をリードしています。UAE、サウジアラビア、南アフリカでの産業および医療投資が追加需要を支えています。しかし、市場の成長は地元の製造が限られており、輸入材料に依存しているため制約されています。サプライヤーは、拡大する小売電子機器および医療研究セクターに関連する新たな機会から利益を得ています。

市場セグメンテーション:

ガラスタイプ別:

製造プロセス別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

耐傷ガラス市場は、Vitro、Nippon Electric Glass Co., Ltd.、AGI glaspac、Guardian Industries、Fuyao Glass Industry Group Co. Ltd.、3B – the fiberglass company、AGC Inc.、Nihon Yamaura Glass Co., Ltd.、Saint-Gobain、O-I Glass Inc.などの主要プレーヤーによって主導される競争環境を特徴としています。耐傷ガラス市場は、継続的な革新、能力拡大、および高成長の最終用途産業との戦略的整合によって特徴付けられています。メーカーは、消費者向け電子機器、自動車ディスプレイ、実験室機器全体で厳しい性能期待を満たすために、表面硬度の向上、光学的透明度の向上、および防汚または反射防止コーティングの統合を優先しています。競争は、軽量で柔軟性があり、持続可能なガラスソリューションに焦点を当てることで激化し、新たなデザイントレンドに合致しています。企業は、R&Dへの投資、OEMとの長期供給契約、および省エネ生産技術の採用を通じて地位を強化しています。市場は、カスタマイズ性が高く、一貫した品質を提供し、進化する製品仕様に迅速に対応するサプライヤーをますます評価しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Vitro

- 日本電気硝子株式会社

- AGI glaspac

- Guardian Industries

- 福耀玻璃工業集団有限公司

- 3B – the fiberglass company

- AGC株式会社

- 日本山浦硝子株式会社

- サンゴバン

- O-I Glass Inc.

最近の展開

- 2025年1月、世界有数のガラスメーカーAGCのヨーロッパ支部であるAGC Glass Europeは、新しい断熱真空ガラス生産ラインへの大規模投資を発表しました。この取り組みは、革新的なソリューションに対する顧客の需要増加に応えるため、ガラス製造能力を強化することを目的としています。

- 2025年1月、Gold Plus Glass Industry Limitedは、カルナータカ州における製造施設の成功裏の稼働を発表し、年間100万メートルトン以上のフロートガラス総生産能力を拡大し、ソーラーガラス製造に参入しました。

- 2024年6月、Corningは、価値と中間層のスマートフォン向けの新しい耐傷性カバーガラスであるGorilla Glass 7iを発売しました。実験室テストでは、アスファルトのような表面に最大1メートルからの落下に耐え、競合するリチウムアルミノシリケートガラスを上回ることが示されています。また、最大で2倍の耐傷性があるとされています。

- 2023年9月、PGT Innovationsのダイヤモンドガラス製品は、主にフロリダ州の選定ディーラーを通じて現在入手可能であり、WinDoor製品ポートフォリオの標準ガラスとして紹介されています。

レポートのカバレッジ

この調査レポートは、ガラスタイプ、製造プロセス、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの事業概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する産業の市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 消費者向け電子機器ブランドが耐久性があり高性能なディスプレイ素材の採用を増やすにつれて、市場は着実に拡大します。

- 自動車メーカーは、デジタルダッシュボード、インフォテインメントクラスター、タッチ対応コントロールの幅広い統合を通じて、需要を高めます。

- フレキシブルで超薄型のガラス技術は、折りたたみ式およびウェアラブルデバイスが世界的に拡大するにつれて注目を集めます。

- 生産者は、硬度、透明度、汚れや摩耗への耐性を向上させる先進的なコーティングにより多く投資します。

- 化学的に安定したガラスのための実験室、製薬、特殊包装用途が追加の成長機会を創出します。

- 持続可能性の目標により、メーカーはエネルギー効率の高い生産方法とリサイクル可能なガラスソリューションを採用するよう促されます。

- 企業が主要な電子機器の拠点に近接し、回復力を求めるにつれて、サプライチェーンはより地域化されます。

- 超薄型でありながら耐久性のある耐傷性素材の生産における技術的課題に対処するため、研究開発費が増加します。

- 材料供給者とOEMとの間のパートナーシップは、製品開発サイクルを加速するために強化されます。

- グローバルプレーヤーが性能の差別化とニッチな用途向けのカスタマイズに焦点を当てるにつれて、競争は激化します。