市場概要

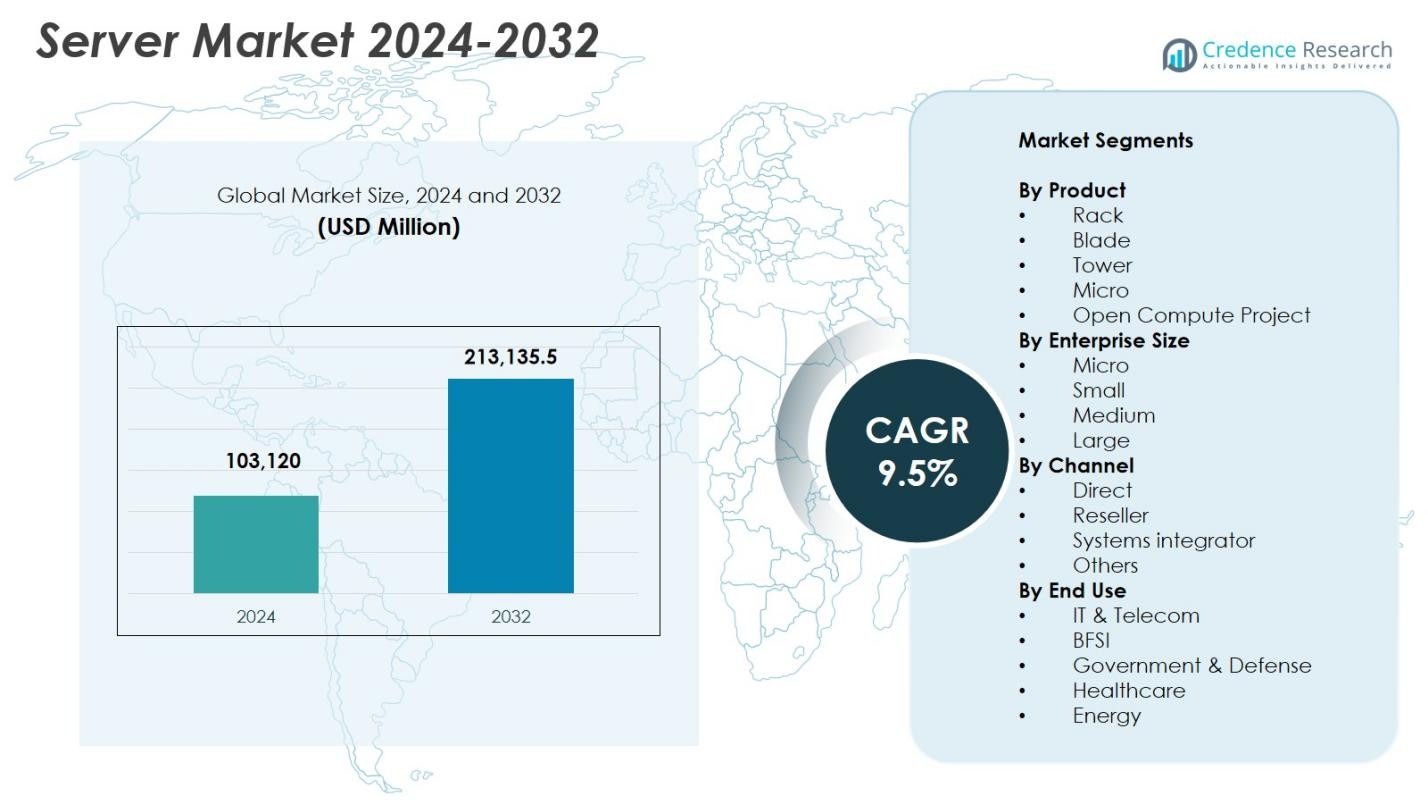

サーバー市場の規模は2024年に1,031億2,000万米ドルと評価され、2032年までに2,131億3,550万米ドルに達すると予測されており、予測期間中のCAGRは9.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| サーバー市場規模 2024 |

1,031億2,000万米ドル |

| サーバー市場、CAGR |

9.5% |

| サーバー市場規模 2032 |

2,131億3,550万米ドル |

サーバー市場の成長は、Dell Inc.、Hewlett Packard 企業版 Development LP、Lenovo、Cisco Systems Inc.、Super Micro Computer Inc.、IBM Corporation、Nvidia Corporation、Inspur、Hitachi Vantara LLC、Fujitsuを含む主要プレーヤーによる強力なイノベーションと拡張努力によって推進されています。これらの企業は、AI、分析、ハイブリッドクラウドのワークロードに合わせた高度なGPU加速システム、モジュラーサーバーデザイン、クラウド対応インフラストラクチャソリューションを通じてその存在感を強化しています。北米は、広範なデータセンター開発と企業のデジタルトランスフォーメーションイニシアチブに支えられ、2024年にサーバー市場で36.8%のシェアを持ってリードしています。アジア太平洋地域は、急速なクラウド採用と大規模なIT近代化により、28.7%のシェアで最も急成長している地域です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- サーバー市場は2024年に1,031億2,000万米ドルと評価され、2032年までに2,131億3,550万米ドルに達すると予測されており、CAGRは9.5%です。

- AI、機械学習、データ集約型アプリケーションの展開が増加しており、企業やハイパースケール環境での高性能およびGPU加速サーバーの需要が加速しています。

- エッジコンピューティングの拡大、モジュラーサーバーデザイン、エネルギー効率の高いアーキテクチャの採用などのトレンドが、グローバルなワークロード管理とデータセンターの最適化を再構築しています。

- Dell、HPE、Lenovo、Cisco、Super Micro、IBM、Nvidia、Inspur、Fujitsu、Hitachi Vantaraを含む主要プレーヤーは、イノベーション、戦略的パートナーシップ、AI駆動のサーバーポートフォリオを通じて市場での存在感を強化しています。

- 北米は2024年に36.8%のシェアで市場をリードし、アジア太平洋地域が28.7%で続き、ラックサーバーがクラウドと企業のIT近代化での強力な採用に支えられ、製品セグメントで42.6%のシェアを占めました。

市場セグメンテーション分析

製品別

製品別のサーバー市場は、2024年に42.6%以上のシェアを占めるラックサーバーセグメントがリードしており、その優れたスケーラビリティ、高密度のコンピュート能力、現代の仮想化およびクラウドネイティブワークロードへの適合性によって推進されています。企業は、管理の簡素化、モジュラー拡張、エネルギー効率の向上のためにラックソリューションを好みます。ブレードサーバーは高密度データセンターでの採用が進んでおり、タワーサーバーは限られたITインフラストラクチャニーズを持つ中小企業にとって依然として関連性があります。マイクロサーバーとオープンコンピュートプロジェクト(OCP)デザインも、カスタマイズ可能でコスト効率の高いアーキテクチャを求めるハイパースケールオペレーターによって着実に拡大しています。

- 例えば、Nvidiaは2025年に、RTX Pro 6000 Blackwell Server Edition GPUがDell、HPE、Lenovoなどのパートナーから2Uラックマウントシステムで出荷され、ラックユニットあたりのAI性能とエネルギー効率が大幅に向上することを発表しました。

企業規模別

大企業セグメントは、AI加速コンピューティング、ハイブリッドクラウドワークロード、先進的なストレージ集約型アプリケーションへの投資の増加に支えられ、2024年にサーバー市場で48.9%のシェアを占めました。これらの組織は、高性能サーバーを導入して、拡大するデータセット、リアルタイム分析、ミッションクリティカルな業務を管理しています。中規模企業は、デジタルトランスフォーメーションの取り組みをサポートするために、スケーラブルなサーバークラスターをますます採用しており、小規模およびマイクロ企業は、SaaS、エッジコンピューティング、リモートITインフラの近代化の採用が進むにつれて、徐々に導入を進めています。

- 例えば、LenovoはThinkSystem V3ラックサーバーを拡張し、メモリ帯域幅とPCIe 5.0サポートを強化し、中規模企業がハイブリッドクラウドワークロードと分析を低遅延でスケールするのを支援しています。

チャネル別

チャネル別のサーバー市場は、主に直接販売セグメントが主導しており、2024年に41.3%のシェアを獲得しています。大企業やハイパースケールデータセンターは、カスタマイズ、迅速な展開、統合サポートサービスのために直接調達を好みます。リセラーは、バンドルソリューションと競争力のある価格設定を通じて中小企業にサービスを提供する上で重要な役割を果たしており、システムインテグレーターは、BFSI、通信、政府などの特定のアーキテクチャを必要とするセクターでの採用を促進しています。他のチャネルも、マネージドサービスやクラウド対応インフラへの需要の高まりに支えられ、新興市場で成長しています。

主要な成長要因

AI、ML、HPCワークロードの急速な拡大

企業が人工知能、機械学習、高性能コンピューティングの採用を加速させ、複雑な分析、オートメーション、シミュレーションのワークロードを管理するため、サーバー市場は力強い成長を遂げています。現代のAIアプリケーションは、GPU加速サーバー、高帯域幅メモリ、先進的なインターコネクトを必要とし、組織はレガシーシステムを置き換え、高密度データセンター環境をスケールすることを促しています。医療、自動車、BFSI、製造業などの産業は、診断、詐欺検出、自律システム、予測保守にAIを依存しています。ハイパースケールプロバイダーも、生成AIや大規模モデルのトレーニングをサポートするためにAIスーパーコンピューティングクラスターに多額の投資を行っています。液冷、先進的な熱管理、CPU、GPU、NPUを組み合わせた異種コンピュートシステムなどの革新が市場拡大を加速させています。このシフトは、高性能でエネルギー効率の高いサーバーインフラの長期的な需要を強化しています。

- 例えば、NVIDIAは、GB200 Grace-Blackwell Superchipを含むBlackwellアーキテクチャを導入し、トレーニングスループットを大幅に向上させ、次世代の企業およびハイパースケールサーバーの展開を支えるマルチノードAIクラスターを可能にしています。

企業のデジタルトランスフォーメーションとクラウド採用の増加

デジタルトランスフォーメーションの取り組みにより、ハイブリッドクラウド、マルチクラウド、エッジ環境をサポートするためにITシステムを近代化する組織が増え、サーバーの需要が大幅に増加しています。クラウドネイティブアプリケーション、マイクロサービス、コンテナ化されたワークロードを採用する企業は、スケーラブルで柔軟なサーバー展開と高度なオーケストレーション機能を必要としています。リモートワーク、自動化、データ駆動型の意思決定へのシフトにより、通信、BFSI、小売、政府などの業界で、回復力のあるコンピュートインフラストラクチャの必要性がさらに高まっています。SaaS、PaaS、IaaSモデルの採用により、企業は柔軟性、データ主権、運用の継続性をバランスさせるハイブリッドサーバーアーキテクチャへの投資を促進しています。デジタルサービスの継続的な拡大、サイバーセキュリティのニーズ、ミッションクリティカルなアプリケーションが、世界中でサーバーのアップグレードと近代化プログラムを強化し、強力で持続的な市場成長を促進しています。

- 例えば、Amazon Web ServicesはGraviton3ベースのEC2ポートフォリオを拡大し、コンテナ化されたワークロードを実行する顧客が最大25%のコンピュートパフォーマンス向上とクラウドネイティブアプリケーションのオーケストレーション効率の改善を達成できるようにしています。

IoT、5G、エッジコンピューティングによるデータ成長の増加

IoTデバイス、5Gネットワーク、産業自動化、デジタルコマースからのデータの爆発的な成長が、エッジとコアの両方でスケーラブルなサーバーインフラストラクチャの需要を促進しています。企業は、データをソースに近い場所で処理し、遅延を減らし、自動運転車、スマートファクトリー、スマートグリッド、精密医療などのアプリケーションのためにリアルタイム分析を可能にするためにエッジサーバーを展開しています。一方で、集中型データセンターは、増加するデータ量を管理するために、ストレージ、コンピュート容量、仮想化レイヤーを拡大しています。この二重のインフラストラクチャの進化は、高密度でエネルギー効率の高いサーバーの採用を促進し、高度な接続性を提供します。Industry 4.0、デジタルツイン、予測インテリジェンス、接続された消費者エコシステムの拡大は、高速処理、最適化された帯域幅使用、高いサービス信頼性を提供できる分散コンピュートアーキテクチャの需要をさらに加速させています。

主要なトレンドと機会

モジュラー、OCP、エネルギー効率の高いサーバーデザインの台頭

サーバー市場における主要なトレンドは、カスタマイズ、コスト効率、持続可能性を求めるハイパースケールバイヤーによって推進される、モジュラーサーバーデザインとOpen Compute Project (OCP)ベースのアーキテクチャの採用の増加です。モジュラーシステムは、柔軟なスケーリング、簡素化されたコンポーネント交換、メンテナンスの複雑さの軽減を可能にし、クラウド、AI、大規模データセンター環境に最適です。エネルギー保存と炭素削減に対する世界的な関心の高まりが、先進的な冷却ソリューション、低消費電力プロセッサ、最適化されたエアフローエンジニアリングを備えたサーバーの需要を加速させています。ベンダーは、エネルギー消費を削減しながらパフォーマンスを最大化する液体冷却、高密度システムをますます開発しています。ESGコンプライアンスが地域全体で義務化される中、組織はエネルギー効率の高いサーバー展開を優先しています。このトレンドは、熱管理、リサイクル可能な材料、グリーンデータセンターモデルにおける革新のための重要な機会を開きます。

- 例えば、MetaはAIと大規模クラウドワークロードに最適化された次世代のオープンラックデザインを導入し、OCPに準拠したハードウェアポートフォリオを拡大し、熱効率を改善し、運用エネルギー消費を削減しました。

業界全体でのエッジサーバーの採用拡大

エッジサーバーの展開は、企業がデータ生成地点に近いリアルタイム処理能力を求める中で急速に拡大しています。通信、車両、ヘルスケア、小売、産業製造などの業界は、低遅延の操作、自動化、ローカライズされた分析のためにエッジコンピュートノードにますます依存しています。5Gネットワークの展開はこのシフトを加速させ、ミッションクリティカルで遅延に敏感なアプリケーションに対して高速で信頼性のある接続を可能にします。ベンダーは、遠隔地、高温、またはスペースが制約された環境で動作するように設計されたコンパクトで頑丈、かつAI最適化されたエッジサーバーを開発しています。エッジコンピューティングは、自律システム、拡張現実(XR)、次世代IoT、スマートインフラストラクチャなどの新しいビジネスモデルもサポートします。これにより、集中型データセンターと分散型エッジエコシステムを組み合わせたハイブリッドアーキテクチャの長期的な機会が生まれます。

- 例えば、HPEは、通信および産業AIワークロードに最適化された頑丈で短深度のエッジサーバーを備えたEdgeline EL8000ポートフォリオを拡大し、過酷でスペースが制約されたサイトでのリアルタイムデータ処理を可能にしています。

主要な課題

インフラコストとエネルギー消費の増加

サーバー市場における主要な課題の一つは、先進的なコンピュート環境の構築と運用にかかるコストの上昇です。高性能サーバーは、電力、冷却、ラック、物理スペースへの多額の投資を必要とし、企業やハイパースケール施設の運用費用を押し上げます。GPUベースのAIサーバーの採用が増えることで、電力密度と電力消費がさらに増加し、予算と持続可能性の目標に負担をかけています。電力網の容量が限られている地域や高い公共料金の地域では、データセンターの拡張に追加の障害が生じます。組織は、パフォーマンス要件と環境責任をバランスさせる必要があり、ベンダーはエネルギー効率の高いハードウェア、液体冷却システム、再生可能エネルギーを利用したデータセンターの革新を推進しています。増加する炭素排出、熱負荷、長期的なTCOの管理は、業界にとって依然として重要な課題です。

サプライチェーンの混乱と半導体不足

サーバー市場は、世界的な半導体不足、部品供給の遅延、製造拠点に影響を与える地政学的緊張によって引き起こされる混乱を引き続き経験しています。CPU、GPU、メモリモジュール、電力部品、ネットワークチップの供給が限られているため、サーバーベンダーや購入者にとってリードタイムが延び、コストが変動しています。輸出制限、輸送のボトルネック、少数の半導体製造施設への依存が問題をさらに悪化させています。これらの制約は、ハイパースケールクラウドプロバイダーやデジタルトランスフォーメーションを進める大企業からの需要を満たすベンダーの能力に影響を与えます。この課題を軽減するために、メーカーはサプライヤーベースの多様化、地域生産への投資、在庫戦略の最適化を行っています。しかし、長期的な半導体の生産能力拡大は、安定したサーバー市場の成長を確保するために不可欠です。

地域分析

北米

北米は2024年にサーバー市場の最大のシェアを占め、36.8%を記録しました。これは、データセンターの拡張、AIの早期採用、主要プロバイダーによる強力なハイパースケールクラウド投資によって推進されました。BFSI、ヘルスケア、小売、政府などの企業は、ハイブリッドクラウドと高度な分析ワークロードをサポートするためにインフラを近代化し続けています。米国は、技術革新の集中、GPU加速サーバーの迅速な展開、高性能コンピュート環境への需要の高まりにより、この地域をリードしています。5G、サイバーセキュリティ、デジタルトランスフォーメーションへの継続的な投資が、北米をサーバーインフラストラクチャの主要な成長拠点としてさらに強化しています。

ヨーロッパ

ヨーロッパは2024年にサーバー市場の26.4%を占め、企業の近代化の増加、厳しいデータ主権規制、地域のクラウドインフラへの投資の増加によって支えられました。ドイツ、英国、フランスは、強力な産業オートメーション、IoT統合、製造業および自動車部門全体でのエッジコンピューティングの採用拡大により、サーバー展開を支配しています。この地域は、持続可能性目標を達成するために、エネルギー効率の高いサーバー技術とグリーンデータセンターを優先しています。企業がAI駆動のアプリケーションを実装し、デジタル公共サービスを拡大し、ハイブリッドクラウドアーキテクチャに移行するにつれて、需要は増加し続け、ヨーロッパの次世代コンピューティングインフラストラクチャの勢いを強化しています。

アジア太平洋

アジア太平洋は、急速なデジタル化、大規模なクラウド拡張、企業のIT支出の増加により、2024年にサーバー市場で28.7%のシェアを持ち、最も成長が速い地域として浮上しました。中国、日本、インド、韓国は、データセンターの強力な建設、5Gの採用の増加、AIおよびIoTアプリケーションの加速展開により成長をリードしています。地元のハイパースケーラーや通信事業者は、オンラインサービス、eコマース、フィンテックソリューション、産業オートメーションへの需要の急増に対応するため、高密度サーバーの展開に多額の投資を続けています。スタートアップエコシステムの拡大とデジタルインフラに対する政府の強力な支援が、アジア太平洋の長期的な成長見通しをさらに強化しています。

ラテンアメリカ

ラテンアメリカは2024年にサーバー市場の4.1%を占め、クラウドの採用の増加、企業のデジタルトランスフォーメーション、地域のデータセンターへの投資の増加によって支えられました。ブラジルとメキシコは、データ量の増加、サイバーセキュリティのニーズ、AI駆動の分析を処理するためにITインフラを近代化する組織として展開をリードしています。この地域の拡大するフィンテック、通信、eコマースセクターは、スケーラブルでコスト効率の高いサーバーアーキテクチャへの需要を促進しています。インフラの課題は残るものの、接続性の向上、クラウドサービスの可用性、支援的な規制改革が市場浸透を加速しています。ラテンアメリカはハイブリッドIT環境への移行を続けており、サーバー市場の着実な拡大を促進しています。

中東およびアフリカ

中東・アフリカ地域は、2024年にサーバー市場の4.0%のシェアを占めており、スマートシティの取り組み、クラウドデータセンター、デジタル政府プログラムへの投資の増加によって推進されています。UAE、サウジアラビア、南アフリカなどの国々は、強力なITの近代化努力とAI、IoT、サイバーセキュリティソリューションの急速な採用を支援するサーバー展開をリードしています。5Gネットワークを拡大する通信事業者は、エッジおよび高性能サーバーの需要をさらに促進しています。この地域はインフラの成熟度に関連する課題に直面していますが、企業のデジタル採用の増加と国家変革アジェンダが市場成長の機会を強化し続けています。

市場セグメンテーション

製品別

- ラック

- ブレード

- タワー

- マイクロ

- オープンコンピュートプロジェクト

企業規模別

チャネル別

エンドユース別

- IT & テレコム

- BFSI

- 政府 & 防衛

- ヘルスケア

- エネルギー

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

サーバー市場は、高性能コンピューティング、AI最適化アーキテクチャ、クラウド対応インフラの継続的な革新によって形作られる多様で進化する競争環境を特徴としています。Dell Inc.、Hewlett Packard 企業版 Development LP、Lenovo、Cisco Systems Inc.、Super Micro Computer Inc.、IBM Corporation、Nvidia Corporation、Inspur、Hitachi Vantara LLC、Fujitsuなどの主要プレーヤーは、エネルギー効率の高いサーバー、GPU加速システム、モジュール型データセンターソリューションでポートフォリオを積極的に拡大しています。ベンダーは、ハイパースケールクラウドプロバイダー、企業、エッジコンピューティング環境の増大するニーズに対応するため、戦略的パートナーシップ、AIエコシステム統合、カスタマイズされた展開にますます注力しています。液体冷却、オープンコンピュートプロジェクト設計、高度なセキュリティ組み込みサーバーへの継続的な投資が市場の差別化を強化しています。競争が激化する中、企業はパフォーマンスの向上、持続可能性、所有総コストの削減を強調し、ハイブリッドクラウド、マルチクラウド、データ集約型ワークロード全体で拡大する機会を捉えようとしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- レノボ (中国)

- スーパー・マイクロ・コンピュータ, Inc. (米国)

- ヒューレット・パッカード・エンタープライズ・デベロップメント LP (米国)

- 日立ヴァンタラ, LLC (日本)

- シスコシステムズ, Inc. (米国)

- エヌビディア・コーポレーション (米国)

- デル, Inc. (米国)

- インスパー (中国)

- 富士通 (日本)

- IBMコーポレーション (カナダ)

最近の展開

- 2024年5月、エリクソンとデル・テクノロジーズは、通信サービスプロバイダー(CSP)のクラウド変革の旅と無線アクセスネットワーク(RAN)を監督するために、深い業界の専門知識を通信ソリューション、ソフトウェア、サポートと組み合わせるために提携しました。

- 2024年5月、GIGABYTEは、HGX H100 8 x SXM5をサポートするNVIDIAの5U AIサーバー、G593-SD0を発売しました。同社は、グレース・ホッパー・スーパー・チップとAMD MI300X GPUおよび次世代MI300A APUスーパー・チップをサポートするAIサーバーを発表することで、AIスーパーサーバーのラインナップを拡大し続けています。

- 2024年4月、ヒューレット・パッカード・エンタープライズは、「メイド・イン・インディア」サーバーがインドの顧客の高まる需要を満たし、さまざまなアプリケーションを設計するために大規模に設置されていると発表しました。

レポートのカバレッジ

この調査レポートは、製品、企業規模、チャネル、エンドユース および地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 企業がAI、ML、データ集約型ワークロードの採用を加速するにつれて、サーバー市場は強い成長を遂げるでしょう。

- GPU最適化および異種コンピューティングアーキテクチャの需要は、クラウドおよびオンプレミス環境全体で拡大するでしょう。

- IoT、5G、および産業オートメーションにとって低遅延処理が不可欠になるため、エッジサーバーの展開が増加するでしょう。

- モジュラー、エネルギー効率の高い、液体冷却サーバー設計が、電力消費を削減するために広く採用されるでしょう。

- ハイブリッドおよびマルチクラウド戦略は、企業のサーバーインフラストラクチャの継続的なアップグレードを促進します。

- AI駆動の自動化は、サーバー管理、ワークロード分配、データセンター運用を最適化します。

- 地域のデータ主権規則により、ローカライズされた安全なサーバー展開の採用が増加します。

- 半導体の進歩により、サーバーの処理速度、効率、スケーラビリティが向上します。

- ハイパースケールデータセンターの拡張は、世界的に主要な需要の原動力であり続けるでしょう。

- 持続可能性とカーボンニュートラルの取り組みが、組織をより環境に優しいサーバー技術とインフラストラクチャへと推進します。