第1章: 市場の創成 1.1 市場序論 – 導入と範囲1.2 大局観 – 目的とビジョン

1.3 戦略的優位 – 独自の価値提案

1.4 ステークホルダーコンパス – 主な受益者

第2章: 経営者の視点

2.1 業界の脈動 – 市場スナップショット

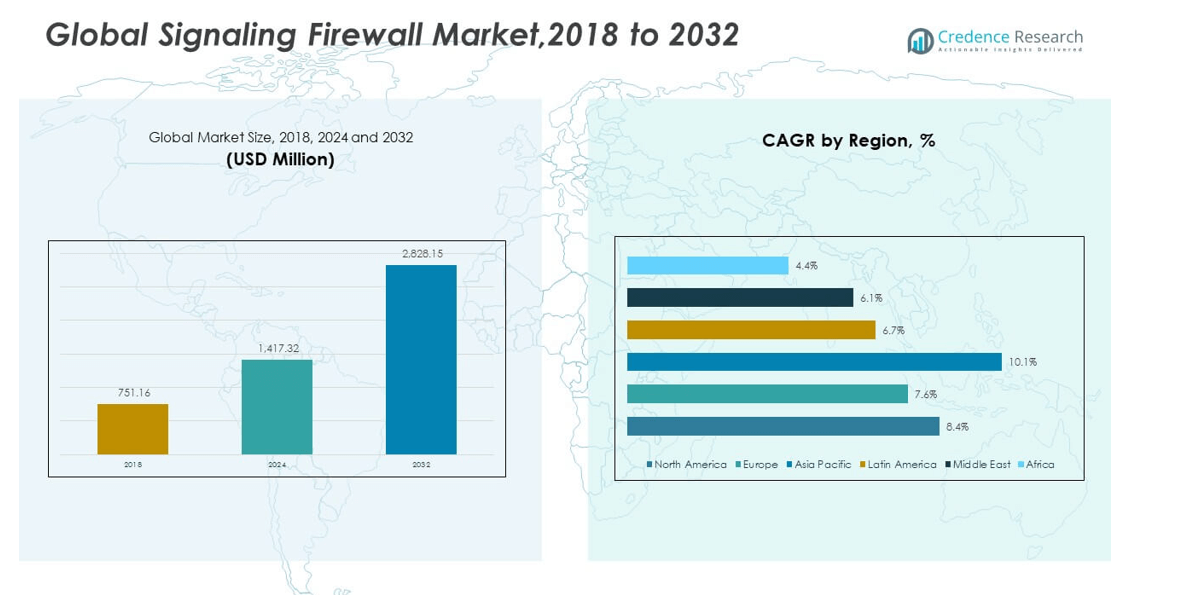

2.2 成長の弧 – 収益予測(百万USD)

2.3. プレミアムインサイト – 主なインタビューに基づく

第3章: シグナリングファイアウォール市場の力と業界の脈動

3.1 変化の基盤 – 市場概要

3.2 拡大の触媒 – 主な市場ドライバー

3.2.1 勢いを増す要因 – 成長の引き金

3.2.2 イノベーション燃料 – 破壊的技術

3.3 逆風と横風 – 市場の制約

3.3.1 規制の潮流 – コンプライアンスの課題

3.3.2 経済的摩擦 – インフレ圧力

3.4 未開拓の地平 – 成長の可能性と機会

3.5 戦略的ナビゲーション – 業界の枠組み

3.5.1 市場の均衡 – ポーターの5つの力

3.5.2 エコシステムのダイナミクス – バリューチェーン分析

3.5.3 マクロフォース – PESTEL分析

3.6 価格動向分析

3.6.1 地域別価格動向

3.6.2 製品別価格動向

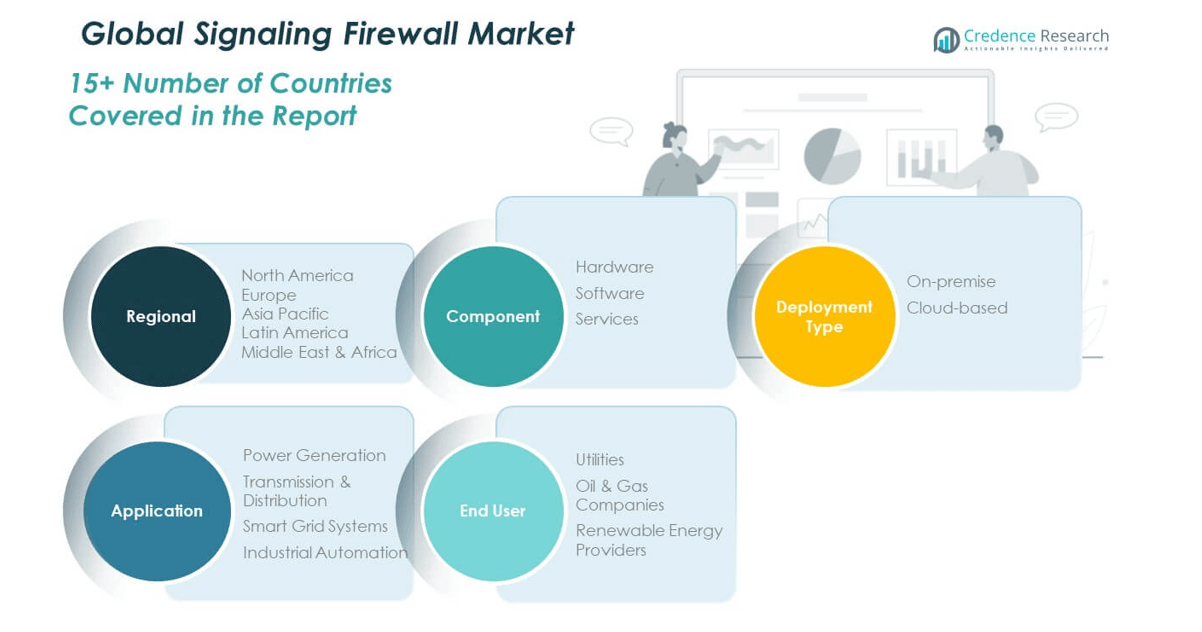

第4章: 主要投資の中心地

4.1 地域の金鉱 – 高成長地域

4.2 製品のフロンティア – 儲かる製品カテゴリー

4.3 アプリケーションのスイートスポット – 新興需要セグメント

第5章: 収益の軌道と富のマッピング

5.1 勢いの指標 – 予測と成長曲線

5.2 地域別収益の足跡 – 市場シェアの洞察

5.3 セグメント別の富の流れ – コンポーネントとアプリケーションの収益

第6章: 貿易と商業の分析

6.1. 地域別の輸入分析

6.1.1. 世界のシグナリングファイアウォール市場の地域別輸入収益

6.2. 地域別の輸出分析

6.2.1. 世界のシグナリングファイアウォール市場の地域別輸出収益

第7章: 競争分析

7.1. 企業の市場シェア分析

7.1.1. 世界のシグナリングファイアウォール市場: 企業の市場シェア

7.2. 世界のシグナリングファイアウォール市場の企業収益市場シェア

7.3. 戦略的発展

7.3.1. 買収と合併

7.3.2. 新製品の発売

7.3.3. 地域拡大

7.4. 競争ダッシュボード

7.5. 企業評価指標、2024年

第8章: シグナリングファイアウォール市場 – コンポーネントセグメント分析

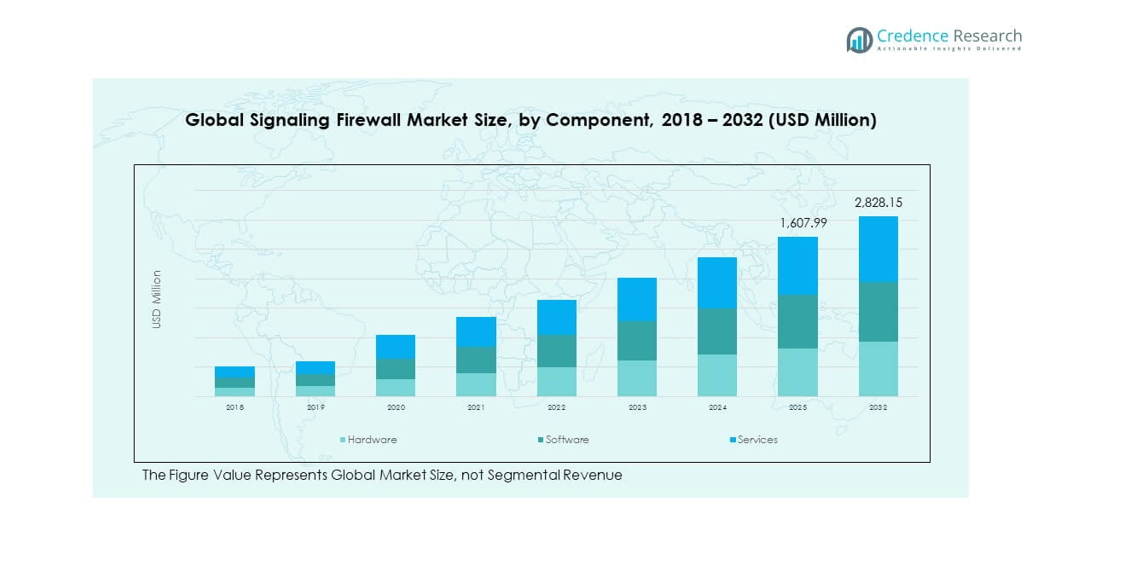

8.1. コンポーネントセグメント別のシグナリングファイアウォール市場概要

8.1.1. コンポーネント別のシグナリングファイアウォール市場収益シェア

8.2. ハードウェア

8.3. ソフトウェア

8.4. サービス

第9章: シグナリングファイアウォール市場 – 展開タイプセグメント分析

9.1. 展開タイプセグメント別のシグナリングファイアウォール市場概要

9.1.1. 展開タイプ別のシグナリングファイアウォール市場収益シェア

9.2. オンプレミス

9.3. クラウドベース

第10章: シグナリングファイアウォール市場 – アプリケーションセグメント分析

10.1. アプリケーションセグメント別のシグナリングファイアウォール市場概要

10.1.1. アプリケーション別のシグナリングファイアウォール市場収益シェア

10.2. 発電

10.3. 送配電

10.4. スマートグリッドシステム

10.5. 産業オートメーション

第11章: シグナリングファイアウォール市場 – エンドユーザーセグメント分析

11.1. エンドユーザーセグメント別のシグナリングファイアウォール市場概要

11.1.1. エンドユーザー別のシグナリングファイアウォール市場収益シェア

11.2. ユーティリティ

11.3. 石油・ガス会社

11.4. 再生可能エネルギー提供者

第12章: シグナリングファイアウォール市場 – 地域分析

12.1. 地域セグメント別のシグナリングファイアウォール市場概要

12.1.1. 地域別の世界のシグナリングファイアウォール市場収益シェア

12.1.2. 地域

12.1.3. 地域別の世界のシグナリングファイアウォール市場収益

12.1.4. コンポーネント

12.1.5. コンポーネント別の世界のシグナリングファイアウォール市場収益

12.1.6. 展開タイプ

12.1.7. 展開タイプ別の世界のシグナリングファイアウォール市場収益

12.1.8. アプリケーション

12.1.9. アプリケーション別の世界のシグナリングファイアウォール市場収益

12.1.10. エンドユーザー

12.1.11. エンドユーザー別の世界のシグナリングファイアウォール市場収益

第13章: 北米シグナリングファイアウォール市場 – 国別分析

13.1. 国別セグメント別の北米シグナリングファイアウォール市場概要

13.1.1. 地域別の北米シグナリングファイアウォール市場収益シェア

13.2. 北米

13.2.1. 国別の北米シグナリングファイアウォール市場収益

13.2.2. コンポーネント

13.2.3. コンポーネント別の北米シグナリングファイアウォール市場収益

13.2.4. 展開タイプ

13.2.5. 展開タイプ別の北米シグナリングファイアウォール市場収益

13.2.6. アプリケーション

13.2.7. アプリケーション別の北米シグナリングファイアウォール市場収益

13.2.8. エンドユーザー

13.2.9. エンドユーザー別の北米シグナリングファイアウォール市場収益

13.3. 米国

13.4. カナダ

13.5. メキシコ

第14章: ヨーロッパシグナリングファイアウォール市場 – 国別分析

14.1. 国別セグメント別のヨーロッパシグナリングファイアウォール市場概要

14.1.1. 地域別のヨーロッパシグナリングファイアウォール市場収益シェア

14.2. ヨーロッパ

14.2.1. 国別のヨーロッパシグナリングファイアウォール市場収益

14.2.2. コンポーネント

14.2.3. コンポーネント別のヨーロッパシグナリングファイアウォール市場収益

14.2.4. 展開タイプ

14.2.5. 展開タイプ別のヨーロッパシグナリングファイアウォール市場収益

14.2.6. アプリケーション

14.2.7. アプリケーション別のヨーロッパシグナリングファイアウォール市場収益

14.2.8. エンドユーザー

14.2.9. エンドユーザー別のヨーロッパシグナリングファイアウォール市場収益

14.3. イギリス

14.4. フランス

14.5. ドイツ

14.6. イタリア

14.7. スペイン

14.8. ロシア

14.9. その他のヨーロッパ

第15章: アジア太平洋シグナリングファイアウォール市場 – 国別分析

15.1. 国別セグメント別のアジア太平洋シグナリングファイアウォール市場概要

15.1.1. 地域別のアジア太平洋シグナリングファイアウォール市場収益シェア

15.2. アジア太平洋

15.2.1. 国別のアジア太平洋シグナリングファイアウォール市場収益

15.2.2. コンポーネント

15.2.3. コンポーネント別のアジア太平洋シグナリングファイアウォール市場収益

15.2.4. 展開タイプ

15.2.5. 展開タイプ別のアジア太平洋シグナリングファイアウォール市場収益

15.2.6. アプリケーション

15.2.7. アプリケーション別のアジア太平洋シグナリングファイアウォール市場収益

15.2.8. エンドユーザー

15.2.9. エンドユーザー別のアジア太平洋シグナリングファイアウォール市場収益

15.3. 中国

15.4. 日本

15.5. 韓国

15.6. インド

15.7. オーストラリア

15.8. 東南アジア

15.9. その他のアジア太平洋

第16章: ラテンアメリカシグナリングファイアウォール市場 – 国別分析

16.1. 国別セグメント別のラテンアメリカシグナリングファイアウォール市場概要

16.1.1. 地域別のラテンアメリカシグナリングファイアウォール市場収益シェア

16.2. ラテンアメリカ

16.2.1. 国別のラテンアメリカシグナリングファイアウォール市場収益

16.2.2. コンポーネント

16.2.3. コンポーネント別のラテンアメリカシグナリングファイアウォール市場収益

16.2.4. 展開タイプ

16.2.5. 展開タイプ別のラテンアメリカシグナリングファイアウォール市場収益

16.2.6. アプリケーション

16.2.7. アプリケーション別のラテンアメリカシグナリングファイアウォール市場収益

16.2.8. エンドユーザー

16.2.9. エンドユーザー別のラテンアメリカシグナリングファイアウォール市場収益

16.3. ブラジル

16.4. アルゼンチン

16.5. その他のラテンアメリカ

第17章: 中東シグナリングファイアウォール市場 – 国別分析

17.1. 国別セグメント別の中東シグナリングファイアウォール市場概要

17.1.1. 地域別の中東シグナリングファイアウォール市場収益シェア

17.2. 中東

17.2.1. 国別の中東シグナリングファイアウォール市場収益

17.2.2. コンポーネント

17.2.3. コンポーネント別の中東シグナリングファイアウォール市場収益

17.2.4. 展開タイプ

17.2.5. 展開タイプ別の中東シグナリングファイアウォール市場収益

17.2.6. アプリケーション

17.2.7. アプリケーション別の中東シグナリングファイアウォール市場収益

17.2.8. エンドユーザー

17.2.9. エンドユーザー別の中東シグナリングファイアウォール市場収益

17.3. GCC諸国

17.4. イスラエル

17.5. トルコ

17.6. その他の中東

第18章: アフリカシグナリングファイアウォール市場 – 国別分析

18.1. 国別セグメント別のアフリカシグナリングファイアウォール市場概要

18.1.1. 地域別のアフリカシグナリングファイアウォール市場収益シェア

18.2. アフリカ

18.2.1. 国別のアフリカシグナリングファイアウォール市場収益

18.2.2. コンポーネント

18.2.3. コンポーネント別のアフリカシグナリングファイアウォール市場収益

18.2.4. 展開タイプ

18.2.5. 展開タイプ別のアフリカシグナリングファイアウォール市場収益

18.2.6. アプリケーション

18.2.7. アプリケーション別のアフリカシグナリングファイアウォール市場収益

18.2.8. エンドユーザー

18.2.9. エンドユーザー別のアフリカシグナリングファイアウォール市場収益

18.3. 南アフリカ

18.4. エジプト

18.5. その他のアフリカ

第19章: 企業プロファイル

19.1. フォーティネット

19.1.1. 企業概要

19.1.2. 製品ポートフォリオ

19.1.3. 財務概要

19.1.4. 最近の動向

19.1.5. 成長戦略

19.1.6. SWOT分析

19.2. パロアルトネットワークス

19.3. チェックポイントソフトウェアテクノロジーズ

19.4. シスコシステムズ

19.5. ジュニパーネットワークス

19.6. 企業6

19.7. 企業7

19.8. 企業8

19.9. 企業9

19.10. 企業10