市場概要

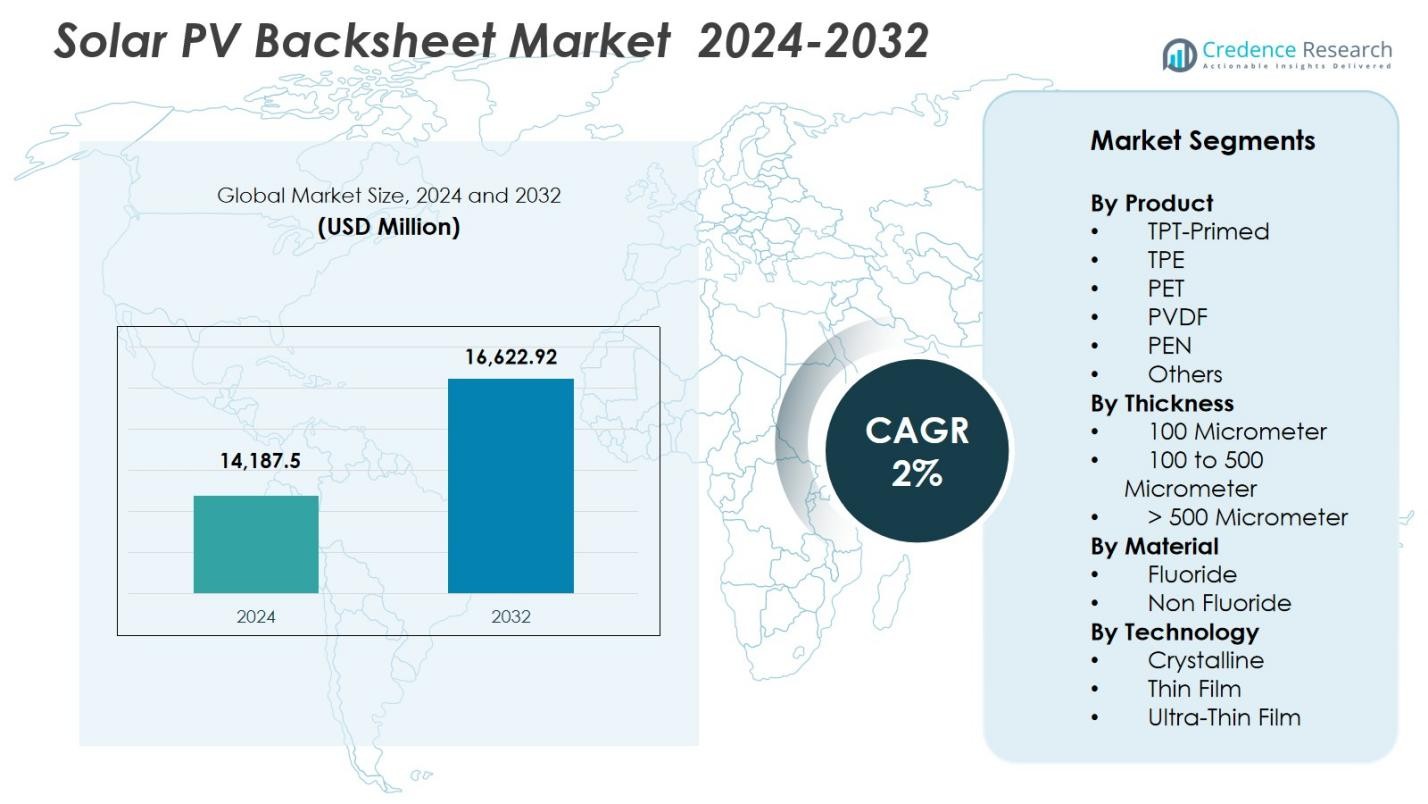

ソーラーPVバックシート市場の規模は2024年にUSD 14,187.5百万と評価され、2032年までにUSD 16,622.92百万に達すると予測されており、予測期間中のCAGRは2%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のソーラーPVバックシート市場規模 |

USD 14,187.5百万 |

| ソーラーPVバックシート市場、CAGR |

2% |

| 2032年のソーラーPVバックシート市場規模 |

USD 16,622.92百万 |

ソーラーPVバックシート市場は、3M、アーケマ、コベメ、デュポン、ダンモア、エンデュランスソーラー、イソボルタイク、江蘇中天科技、クレンペル、リニューシスインディアなどの主要プレーヤーを含む、世界および地域のメーカーの強力な存在を示しています。これらの企業は、現代のPVモジュールの性能と持続可能性の要件を満たすために、先進のポリマーテクノロジー、非フッ素材料、および多層バックシート設計に注力しています。アジア太平洋地域は、中国とインドでの大規模な製造能力と急速な太陽光発電の展開に支えられ、41.8%のシェアで市場をリードしています。ヨーロッパは、環境に優しい材料に対する強力な規制の強調により27.1%のシェアで続き、北米はユーティリティ規模の設置と技術革新により22.4%のシェアを維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ソーラーPVバックシート市場は2024年にUSD 14,187.5百万と評価され、2032年までにCAGR 2%で成長すると予測されています。

- 市場の成長は、世界的な太陽光発電の設置の増加、モジュールの寿命に対する関心の高まり、2024年に38.6%のシェアを占めたコスト効率の高いPETバックシートの採用の増加によって推進されています。

- 主要なトレンドには、非フッ素、持続可能な材料へのシフトと、TOPConやHJTなどの先進PV技術に対応したバックシートの需要の増加が含まれます。

- 市場には、3M、アーケマ、コベメ、デュポン、ダンモア、エンデュランスソーラー、イソボルタイク、江蘇中天科技、クレンペル、リニューシスインディアなどのプレーヤーが強力に参加しており、それぞれが材料革新と共押出技術に投資しています。

- 地域的には、アジア太平洋が41.8%のシェアでリードし、ヨーロッパが27.1%、北米が22.4%で続いており、強力な設置パイプラインと進化する持続可能性規制に支えられています。

市場セグメンテーション分析

製品別

製品別のソーラーPVバックシート市場は、2024年に38.6%のシェアを占めるPETが主導しており、そのコスト効率、強い誘電強度、高ボリュームのモジュール生産に適していることが要因です。PETバックシートは、耐久性とフッ素ポリマー系の代替品と比較した競争力のある価格設定により、ユーティリティ規模の設置で広く採用されています。一方、TPTプライムドおよびPVDFのバリアントは、UVおよび湿気耐性が強化されている必要がある過酷な気候条件での支持を得ています。高効率モジュールへのシフトと新興市場での設置の増加は、継続的な材料革新によって強化され、PETの優位性を支え続けています。

- 例えば、アルケマのKynar PVDF技術は、温度が定期的に45°Cを超え、優れたUV保護が必要な砂漠環境で稼働するソーラーファーム向けの高耐久性バックシートに採用されています。

厚さ別

厚さに基づくセグメンテーションでは、100から500ミクロンのカテゴリーが2024年に52.4%の市場シェアを占め、主流のPVモジュールに対して最適な機械的強度、絶縁性能、コストバランスを提供します。この厚さの範囲は、住宅用および商業用の両方のアプリケーションに適しており、摩耗、UV曝露、および電気的ストレスに対する長期的な保護を提供します。需要は、多層押出およびラミネーション技術の進歩によってさらに支えられ、湿気バリア特性が向上しています。モジュールの寿命と信頼性を向上させることに対する世界的な関心の高まりは、メーカーをこの広く採用されている厚さセグメントに向かわせ続けています。

- 例えば、Covemeは高湿度の気候での加水分解に対する耐性を強化するために、100–500μm構造に特化した改良された多層ラミネーションを備えたDymat® PETバックシートラインをアップグレードしました。

材料別

材料タイプ別では、2024年に55.1%のシェアを占めるノンフッ素バックシートが市場をリードしており、製造コストの低さ、環境への影響の軽減、標準的な結晶シリコンモジュールでの強い採用が推進要因です。これらのバックシートは、大規模なソーラープロジェクトに対してコスト効率が高く耐久性のあるソリューションを求める開発者にアピールします。PVDFやTPTなどのフッ素系材料は、優れたUVおよび耐候性のため、過酷な環境で依然として関連性がありますが、持続可能性の高まりと規制の圧力がノンフッ素代替品へのシフトを支持しています。改良されたポリマーフォーミュレーションとバリア強化は、世界のPV設置における彼らの地位をさらに強化しています。

主要成長要因

主要成長要因

世界的な太陽光発電の設置拡大とユーティリティ規模のプロジェクト

世界的な太陽光発電の設置の急速な拡大は、再生可能エネルギー目標の上昇、モジュール価格の低下、ユーティリティ規模の太陽光発電所の加速展開によって、太陽光発電バックシート市場の主要な成長触媒となっています。アジア太平洋、ヨーロッパ、中東の各国は、大規模な太陽光発電容量を追加し続けており、電気絶縁、湿気保護、長期的な信頼性を確保する耐久性のあるバックシート材料の持続的な需要を生み出しています。ユーティリティ規模の開発者は、コストの利点と、両面およびPERC技術を含む高度なモジュールアーキテクチャとの互換性のために、高性能PETおよび非フッ素バックシートをますます好んでいます。政府のインセンティブ、ネットメータリング政策、グリッドの近代化努力が設置率をさらに強化しています。太陽光が脱炭素化戦略の中心となるにつれて、モジュールメーカーは寿命の延長とLCOEの削減を優先し、さまざまな気候に対応した高耐久性、UV耐性のバックシート材料の需要を直接的に高めています。

- 例えば、中国は2023年に260 GW以上の新しい太陽光発電容量を追加し(NEAデータ)、主要なモジュール生産者が大量生産に最適化された改良PETバックシートの採用を拡大しています。

PVモジュール技術と材料革新の進展

PERC、TOPCon、ヘテロ接合、両面技術などのPVモジュールの技術的進歩は、バックシート市場の進化に大きな影響を与えています。これらの高効率モジュールは、より多くの熱を発生し、より大きな電気的ストレスの下で動作するため、優れた誘電特性、熱安定性、強化されたバリア保護を備えたバックシートの必要性が高まっています。多層ポリマー構造、共押出プロセス、非フッ素配合の革新により、メーカーは耐久性を損なうことなく、軽量でコスト効果の高いバックシートを提供できます。強化PET、先進コーティング、改良された接着層などの材料改善は、加水分解、UV劣化、層間剥離に対する耐性をサポートします。持続可能で鉛フリー、リサイクル可能な材料への移行は、世界的なESG目標と密接に一致しています。化学会社とモジュールメーカー間の継続的な研究開発投資とパートナーシップは、バックシートが次世代PV技術と互換性を保つことを保証します。

- 例えば、Jolywoodの両面TOPConモジュールは、高温に耐えるバックシートの配合に依存しており、これにより高い動作温度と増加した裏面の放射を耐えるように設計されています。

モジュールの長寿命化と低LCOE(レベル化コスト)の重視

モジュールの寿命を延ばし、LCOEを削減することに対する業界の強い関心が、高性能ソーラーバックシートの需要を大きく押し上げています。開発者が25〜30年のフィールド信頼性を目指す中で、バックシートは湿気の侵入、電気的故障、熱劣化を防ぐ上で重要な役割を果たします。バックシートの性能向上は、O&Mコストを直接削減し、故障率を最小限に抑え、全体的なエネルギー収量を向上させます。これは、ユーティリティ規模のソーラーオペレーターにとって重要な要素です。ポリマー加工、バリアコーティング、フッ素フリー材料の進歩により、砂漠、沿岸地域、高湿度地域などの過酷な環境でのバックシートの耐久性が強化されます。気候に敏感な地域でのソーラーファームの展開が進む中、UV放射や温度変動に長時間耐えるように設計されたバックシートの需要が加速しています。ソーラーモジュールの価格が下がる中で、開発者はコスト効率が高く耐久性のある材料を求めており、市場の信頼性と長期的な運用効率に対する関心が高まっています。

主要トレンドと機会

非フッ素バックシートと持続可能な材料へのシフト

ソーラーPVバックシート市場を形成する主要なトレンドは、コスト削減、持続可能性の目標、フルオロポリマーに対する世界的な監視の高まりによって促進される非フッ素バックシートへの加速するシフトです。メーカーは、フッ素コーティングなしで強力なUV保護と加水分解耐性を提供する高度なPETおよびハイブリッドポリマー構造をますます採用しています。ソーラー業界のリサイクル性とライフサイクル排出削減への注力はこの移行を支え、特にヨーロッパと北アメリカでのESGコミットメントと進化する規制と一致しています。溶剤フリーコーティング、リサイクル可能なバックシートフィルム、低炭素生産技術を開発するサプライヤーにとっての機会が生まれています。PFAS関連材料からの世界的な調達のシフトに伴い、耐久性があり高性能でフッ素フリーの代替品を提供する企業は、強力な成長とモジュールメーカーとのプレミアムパートナーシップを得る位置にあります。

- 例えば、Covemeは、リサイクル性を向上させながら長期的なUVと湿気保護を維持するために設計された溶剤フリーコーティングを施した強化PETバックシートを発売しました。

ダブルガラスモジュールの採用拡大と特殊材料の需要

ダブルガラス(ガラス-ガラス)モジュールの採用拡大は、バックシートの風景を再形成し、材料サプライヤーに新たな機会を生み出しています。これらのモジュールは従来のバックシートを必要としませんが、その人気の高まりは、先進的なエッジシーラント、接着剤、高耐久性の封入材などの補完的な材料の需要を促進しています。同時に、多くのメーカーは、軽量、取り扱いの容易さ、生産コストの削減といった利点からバックシートベースのモジュールを引き続き好んでいます。この移行は、次世代のバックシート、透明PETフィルム、耐候性の多層構造、両面技術に特化したソリューションの開発機会を開きます。モジュールアーキテクチャが進化する中で、差別化された高性能材料に注力するサプライヤーは、新興PV技術の多様な要件を満たす上で競争優位を得るでしょう。

- 例えば、3Mは高耐久性のエッジシーラントのポートフォリオを拡大し、ガラス–ガラスモジュール用に特別に設計された製品を提供し、高湿度条件下での耐湿性と現場での信頼性を向上させました。

主要な課題

性能の失敗、層間剥離、長期的な材料劣化

ソーラーPVバックシート市場における最も重要な課題の一つは、ひび割れ、チョーキング、層間剥離を含む長期的な材料劣化の発生率の増加です。高いUV放射、極端な温度、湿度への曝露は、特に過酷な気候条件の地域で化学的分解を加速させます。ラミネーションの質が悪い、または標準以下の材料は、早期の故障を引き起こし、電気的安全性を損ない、モジュールの寿命を短くします。これらの現場での故障は、保証請求を増加させ、メーカーの信頼性を損ないます。現代の高効率モジュールは高温および高電力密度で動作するため、熱的に安定し、化学的に強固なバックシートの必要性がさらに緊急になります。これらの問題に対処するには、厳格な認定試験、改良されたポリマーフォーミュレーション、および生産コストと運用の複雑さを増す品質管理の強化が必要です。

コストに敏感な市場における価格圧力と利益率の制約

太陽光産業の強いコスト感度は、原材料コストの上昇や耐久性向上の必要性にもかかわらず、価格を下げる圧力に直面するバックシート供給業者にとって大きな課題です。メーカーはしばしば手頃な価格を優先し、供給業者が高級材料や高度なフォーミュレーションを正当化することを困難にします。ポリマー原料価格の変動は利益率をさらに圧迫し、長期的な価格戦略を複雑にします。さらに、両面ガラスモジュールとの競争が従来のバックシートの需要を脅かし、供給業者は多様化や革新を余儀なくされます。コスト競争力と高性能および持続可能性の要件を両立させることは依然として大きな障害です。企業が存続するためには、生産を拡大し、プロセスを最適化し、差別化された技術に投資しながら、モジュールメーカーが求める厳しいコスト基準を超えないようにする必要があります。

地域分析

北米

北米は2024年にソーラーPVバックシート市場の22.4%を占め、米国とカナダでのソーラー設置の拡大、脱炭素化の義務の増加、高効率PVモジュールの採用の増加によって支えられています。この地域の需要は、ユーティリティ規模のソーラープロジェクトの増加と、砂漠や雪の多い地域を含む多様な気候条件に適した耐久性のある耐候性バックシートへの強い関心によって推進されています。税額控除、連邦のインセンティブ、州レベルのクリーンエネルギープログラムは、モジュールの展開を加速させ続けています。メーカーは、持続可能性と長期的な信頼性の要件を満たすために、非フッ化物ソリューションと高度なポリマー技術への移行から利益を得ています。

ヨーロッパ

ヨーロッパは、強力な再生可能エネルギー政策、急速な太陽光発電の採用、バックシート材料の選択に影響を与える厳しい環境規制によって推進され、ソーラーパネルバックシート市場の27.1%を占めています。EUのフッ素ポリマー使用削減への注力は、持続可能でリサイクル可能なPETベースのバックシートの需要を加速させています。ドイツ、スペイン、イタリア、フランスでの高い太陽光発電の普及は、UVおよび湿気に対する耐性が強化された先進的な多層構造の一貫した調達を支えています。この地域では、高効率モジュール技術と互換性のあるバックシートの需要も増加しています。持続可能性への継続的なコミットメントと循環型製造へのシフトは、ヨーロッパをエコフレンドリーなバックシートソリューションの主要な消費者としての地位を強化しています。

アジア太平洋

アジア太平洋地域は、中国、インド、日本、韓国での大規模な太陽光発電の展開により、2024年にソーラーパネルバックシート市場の41.8%を占めています。この地域は、大規模な製造エコシステム、コスト効率の高い生産能力、再生可能エネルギー拡大への強力な政府支援から恩恵を受けています。ユーティリティ規模および分散型PVシステムの急速な設置は、耐久性がありコスト効率の高いPETおよび非フッ素バックシートの需要を増加させています。中国のTOPConおよびHJTモジュールにおける技術革新は、バックシートの耐久性と熱安定性の革新をさらに推進しています。エネルギー需要の増加、好意的な政策、競争力のある製造により、アジア太平洋はバックシートの最大かつ最も急成長している市場であり続けています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリ、コロンビアでの太陽光発電投資の拡大により、ソーラーパネルバックシート市場の4.7%を占めています。この地域の高い太陽光放射量と大規模なユーティリティプロジェクトのパイプラインは、優れたUV安定性と長期的な環境耐性を持つ堅牢なバックシートの需要を促進しています。コスト効率の高いモジュール技術が市場を支配し、PETベースのソリューションの採用が増加しています。政府の入札と再生可能エネルギーオークションは、特にブラジルとチリでの太陽光発電の展開を加速させ続けています。経済の変動にもかかわらず、民間セクターの投資の増加と電力網の近代化の取り組みが、商業および産業用太陽光発電セグメントにおける信頼性の高いバックシート材料の安定した需要を支えています。

中東・アフリカ

中東・アフリカ地域は、UAE、サウジアラビア、南アフリカ、エジプトでの大規模な太陽光プロジェクトにより、ソーラーパネルバックシート市場の4.0%を占めています。極端な温度、砂の曝露、強烈な紫外線は、過酷な環境条件に対応する高耐久性のバックシートの強い需要を生み出しています。NEOMやドバイのようなメガソーラーパークは、先進的な多層およびPVDFベースのソリューションの調達を促進しています。アフリカ全体での電化ニーズの増加と湾岸地域での再生可能エネルギー目標の上昇は、市場の機会を強化しています。ユーティリティ規模の設置とグリーン水素の取り組みに対する継続的な投資は、この地域の将来の成長可能性を支えています。

市場セグメンテーション

製品別

- TPT-プライムド

- TPE

- PET

- PVDF

- PEN

- その他

厚さ別

- 100ミクロン

- 100から500ミクロン

- > 500ミクロン

材料別

技術別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ソーラーPVバックシート市場の競争環境は、耐久性、コスト効率、技術革新に焦点を当てたグローバルな材料供給業者と専門的な太陽光発電コンポーネントメーカーの組み合わせによって形成されています。3M、アーケマ、コベメ、デュポン、ダンモア、エンデュランスソーラー、イゾルボルタイク、江蘇中天科技、クレンペル、リニューシスインディアなどの主要企業は、次世代PVモジュール向けに設計された先進的なPET、非フッ化物、高性能多層バックシートでポートフォリオを積極的に拡大しています。企業は、UV安定性、耐熱性、長期的な現場信頼性を向上させるために研究開発に多額の投資を行い、持続可能性の要件とPFAS削減の義務を満たしています。モジュールメーカーとの戦略的パートナーシップ、アジア太平洋地域での生産能力拡大、共押出技術の採用が競争力を強化しています。TOPCon、HJT、両面モジュールに対応するバックシートの需要が増加する中、主要ベンダーは材料革新とコスト最適化を優先し、性能重視で環境規制の厳しい業界で市場優位性を維持しています。

主要プレイヤー分析

- 江蘇中天科技

- デュポン

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- アーケマ

- 3M

- Isovoltaic

- Dunmore

最近の動向

- 2025年2月、アーケマは北米におけるPVDF生産能力を15%拡大するため、2,000万米ドルの投資を発表しました。この動きは、同社のグローバルなPVDFプレゼンスを強化し、増大する市場ニーズに応える戦略に沿ったものです。

- 2024年10月、アーケマは冷却屋根および修復コーティング用に設計された先進的な水性PVDFポートフォリオを発表しました。これは、従来の化学製品と比較して300%から400%の耐用年数改善を実現できます。

- 2023年2月、SILFAB SOLAR INC.は、米国で導電性バックシート技術を組み込んだ住宅用PVモジュールのエリートシリーズを発売しました。効率的なxパターンデザインと最大システム電圧1,000 V(DC)を特徴とするSilfab Elite 410 BGは、同社の市場地位を強化し、PVモジュールセクターでのさらなる成長を促進することが期待されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品、厚さ、材料、技術、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。さらに、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、ユーティリティ、商業、住宅セクター全体で世界の太陽光発電容量が拡大するにつれて、安定した成長を遂げるでしょう。

- 規制の圧力と持続可能な材料への需要の高まりにより、非フッ素系バックシートの採用が強化されるでしょう。

- 高度なPETおよび多層ポリマーテクノロジーが、従来のフッ素系構造に代わってますます使用されるようになるでしょう。

- 高効率PV技術が拡大するにつれて、TOPCon、HJT、両面モジュールと互換性のあるバックシートの需要が加速するでしょう。

- メーカーは、耐久性、コスト効率、リサイクル性を向上させるために、共押出プロセスへの投資を増やすでしょう。

- 過酷な気候の地域では、UV、湿気、熱安定性に優れた高性能バックシートの需要が促進されるでしょう。

- モジュール生産者と材料供給者の間の戦略的パートナーシップは、革新と供給の安全性をサポートするために拡大するでしょう。

- 循環型製造とリサイクル性への移行が、製品設計と材料選択に影響を与えるでしょう。

- 両面ガラスモジュールからの競争が、サプライヤーに高度なコーティングや封止材料への多様化を促すでしょう。

- アジア太平洋地域は、強力な製造エコシステムと設置パイプラインによって、引き続き生産と消費を支配するでしょう。