市場概要

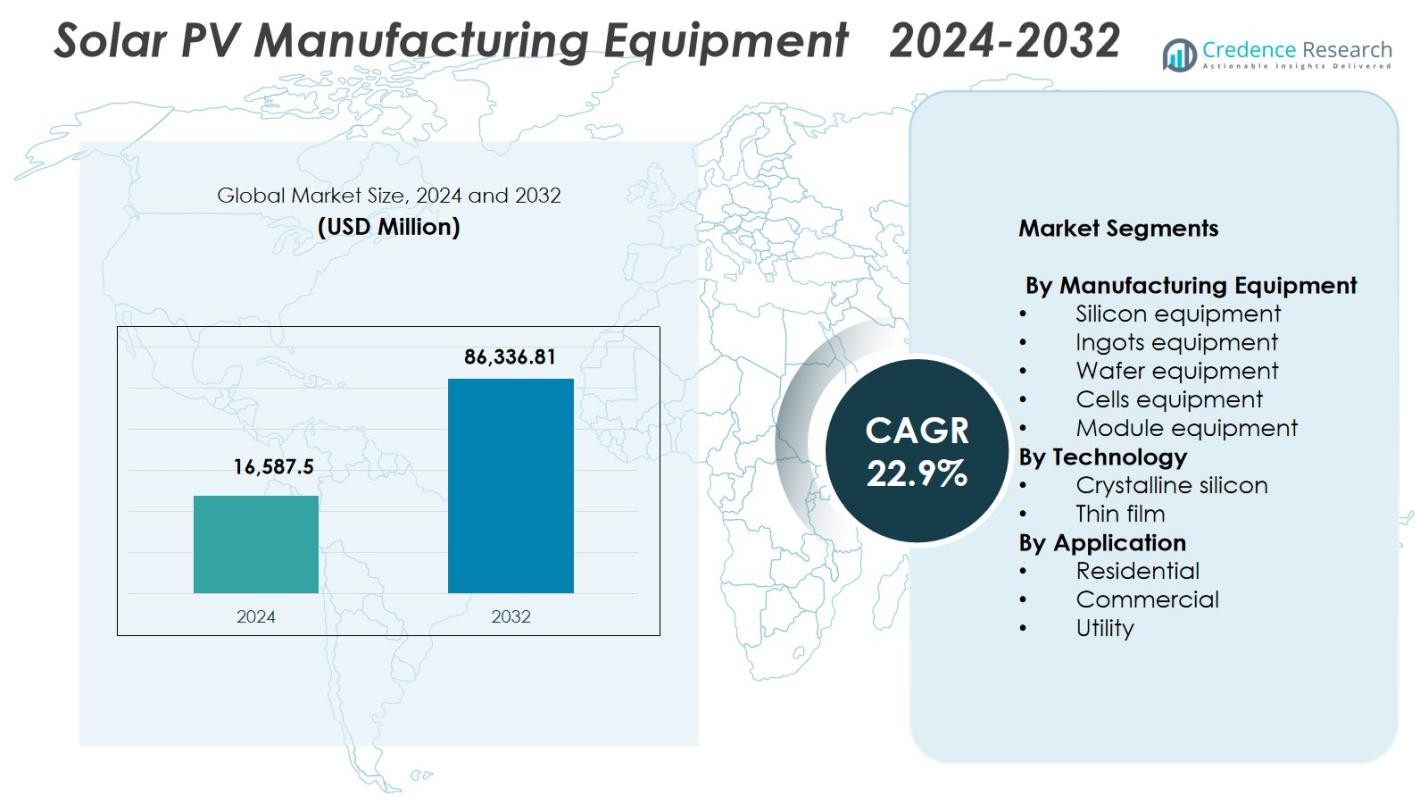

ソーラーPV製造装置市場の規模は2024年に165億8,750万米ドルと評価され、予測期間中に年平均成長率22.9%で成長し、2032年には863億3,681万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のソーラーPV製造装置市場規模 |

165億8,750万米ドル |

| ソーラーPV製造装置市場、CAGR |

22.9% |

| 2032年のソーラーPV製造装置市場規模 |

863億3,681万米ドル |

ソーラーPV製造装置市場には、Applied Materials、Meyer Burger、Horiba、Centrotherm、Tempress Systems、Singulus Technologies、CETC Solar、Jinchen Machineryなどの主要なプレーヤーが含まれており、それぞれインゴット、ウェーハ、セル、モジュールの生産において高精度のツールを進化させています。これらの企業は、高スループットの自動化、デジタル化された製造、およびTOPCon、HJT、両面モジュールなどの技術に特化した装置に焦点を当てています。アジア太平洋地域は、大規模な製造能力、強力な政策支援、次世代PV技術への広範な投資により、41.6%の市場シェアを持つ支配的な地域として浮上しています。ヨーロッパと北米も、政府が太陽光発電の製造エコシステムを強化するにつれて、着実に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ソーラーPV製造装置市場は2024年に165億8,750万米ドルに達し、2032年までにCAGR 22.9%で成長すると予測されています。

- 市場の成長は、世界的な太陽光発電の設置増加と、TOPCon、HJT、IBCなどの高効率セル技術に対する強い需要によって推進されており、これらは高度な生産設備を必要とします。

- 主要なトレンドは、オートメーション、AI対応の品質管理、デジタル化された製造ラインへの急速な移行であり、収率の向上と運用コストの削減を目的としています。

- 主要企業は、高スループットのインゴット、ウェーハ、セル、モジュール装置のポートフォリオ拡大に注力しており、2024年にはセル装置セグメントが34.8%の市場シェアを占めています。

- アジア太平洋地域は41.6%のシェアで地域需要を支配しており、大規模な製造エコシステムによって支えられています。一方、ヨーロッパは25.7%、北アメリカは22.4%を保持しており、強力な政策主導の能力拡大を反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製造装置別

ソーラーPV製造装置市場は、セル装置が支配しており、2024年には34.8%の市場シェアを保持しています。これは、TOPCon、HJT、IBCなどの高効率セルアーキテクチャの急速な進展によって推進されています。精密オートメーション、アップグレードされたメタライゼーションライン、先進的なPECVDおよびPVDツールへの需要が、このセグメントへの投資をさらに加速させています。モジュールおよびウェーハ装置も、メーカーが世界的な太陽光発電設置目標を達成するために能力を拡大する中で、安定した採用が見られます。しかし、セル装置の優位な地位は、変換効率の向上と大規模生産施設におけるワット当たりコストの削減に焦点を当てた継続的な革新によって強化されています。

- 例えば、リライアンス・インダストリーズは、ジャムナガルにおいて、ポリシリコンからモジュールまでの垂直統合型10 GW計画の一環として、最初のギガワット規模のヘテロ接合モジュールラインを委託しており、HJTパネルはすでに720 Wpの出力とBIS認証を達成しています。

技術別

ソーラーPV製造装置市場において、結晶シリコン技術は78.6%の市場シェアを持ち、確立されたサプライチェーン、高いモジュール効率、住宅、商業、ユーティリティ規模の設置における強力な展開によって支えられています。このセグメントは、PERC、TOPCon、バイフェイシャルデザインなどの技術的な進歩から利益を得ており、ウェーハテクスチャリング、拡散、パッシベーションのための高度な製造ツールを必要とします。薄膜技術も、特にカドミウムテルルおよびCIGSソリューションで拡大していますが、結晶シリコンはそのスケーラビリティ、コスト競争力、世界的な製造クラスターにおける広範な業界採用によって支配的地位を維持しています。

- 例えば、SENTECHのSENsolar PVシステムは、SiO2、Al2O3、およびSiNxフィルムの品質管理測定を通じて、PERCおよびTOPCon製造をサポートし、前面の反射防止および背面のパッシベーションを行います。

用途別

ユーティリティセグメントは、2024年に62.4%の市場シェアを持ち、大規模なソーラーファームの開発と国の再生可能エネルギー目標によって牽引され、ソーラーPV製造装置市場でリーディングポジションを占めています。ユーティリティ開発者は、高効率モジュールとギガワット規模の生産をサポートする先進的な製造ラインを優先し、自動化されたセル、ウェーハ、モジュール装置の需要を強化します。商業および住宅用途は、屋根用ソーラーインセンティブとモジュールコストの低下に支えられて成長を続けています。しかし、政府とIPPが超大型ソーラーパークを拡大してグリッドの脱炭素化を加速し、長期的な容量追加目標を達成するため、ユーティリティセグメントは依然として支配的です。

主要成長要因

世界的なソーラー容量拡大の進展

ソーラーPV製造装置市場は、各国がエネルギー転換目標を達成するためにソーラー展開を加速する中で、力強く成長しています。ユーティリティ規模のソーラーパーク、屋根プログラム、グリーン水素イニシアチブが、フォトボルタイク容量の記録的な追加を推進しています。この拡大は、メーカーがマルチギガワット出力をサポートするために、先進的なインゴット、ウェーハ、セル、モジュール生産ラインに投資することを促しています。政府のインセンティブ、LCOEの低下、および中国、インド、米国、ヨーロッパの支援的な産業政策が、装置需要をさらに強化しています。生産が急速に拡大する中、メーカーは効率性、歩留まりの改善、コスト競争力を確保するために、高精度で自動化されたシステムを優先しています。

- 例えば、Adani Solarは、インドのムンドラで完全統合された10 GWのソーラーPV製造エコシステムを構築しており、主要ベンダーから調達したインゴット、ウェーハ、セル、モジュール生産用の先進的な機械を組み込んで、規模と信頼性の世界基準を達成しています。

高効率PV技術の進展

TOPCon、HJT、IBCなどの高効率技術の急速な採用が、最先端の製造装置の需要を大幅に押し上げています。これらの技術は、パッシベーション、メタライゼーション、レーザー加工、セル接続のための高度なツールを必要とし、メーカーは生産ラインをアップグレードすることを促されています。バイフェイシャルおよびタンデム接合モジュールへの関心の高まりが、装置の近代化をさらに加速させています。業界関係者がモジュール効率を向上させ、ワット当たりのコストを削減するために競争する中、より厳密なプロセス制御、高いスループット、材料利用の向上を提供する革新的な製造システムが、世界のPV装置サプライチェーン全体で重要な成長促進要因となっています。

- 例えば、Premier Energiesは、ハイデラバードで1.2 GWのTOPConセル製造ラインを稼働させ、先進的な16バスバーアーキテクチャを使用して効率を25%以上に高め、総セル容量を2 GWから3.2 GWに拡大しました。

政府の政策と国内製造の推進

補助金、税額控除、輸入障壁、PLIタイプのインセンティブを含む支援的な政府政策が、国内PV製造への強力な投資を促進しています。各国は輸入依存を減らし、エネルギー安全保障を強化し、垂直統合された太陽光発電生産エコシステムを構築することを目指しています。この政策環境は、シリコン、インゴット、ウェーハ、セル、モジュールにわたる機器の需要を押し上げます。クリーンエネルギー製造のための戦略的資金提供とリショアリングの取り組みは、企業が新しい生産ラインを確立し、既存のインフラをアップグレードすることを奨励します。これらの製造拡大プログラムは、機器調達を大幅に強化し、先進的な太陽光発電生産機械の世界的なサプライヤーに利益をもたらします。

主要なトレンドと機会

完全自動化およびスマート製造へのシフト

太陽光発電製造装置市場を再形成する主要なトレンドは、完全自動化されたAI対応の生産環境への移行です。メーカーは、ロボティクス、リアルタイム監視システム、デジタルツイン、予測保守ツールを採用して、歩留まりを向上させ、ダウンタイムを削減し、材料の流れを最適化しています。スマート製造プラットフォームは、先進的なPV技術のための厳密なプロセス制御もサポートします。このシフトは、統合自動化、AI駆動の分析、工場レベルのデジタル化ソリューションを提供する機器サプライヤーにとって大きな機会を生み出し、太陽光発電メーカーが高ボリューム生産ライン全体で効率、スケーラビリティ、コスト効率を向上させることを可能にします。

- 例えば、POWERCHINA湖北電力工学は、MicroStationとOpenBuildingsでデジタルツインを使用し、80メガワットのPVステーション用に14,080枚のソーラーパネルを丘陵地に自動配置および角度調整しました。

次世代PV材料と技術における機会

ペロブスカイトシリコンタンデムセル、薄膜技術、先進的なコーティング材料を含む新興のPVソリューションは、専門的な製造装置に新たな機会を生み出します。業界は、これらの高効率で低コストの代替品を商業化するために、R&Dに多額の投資を行っており、これには独自の堆積、印刷、封止、材料処理ツールが必要です。次世代材料に特化したスケーラブルで高スループットのシステムを開発する装置プロバイダーは、重要な市場シェアを獲得することができます。世界的な需要が高性能で耐久性のあるモジュールにシフトする中、この分野で早期に革新を行うサプライヤーは、長期的な商業的優位性を獲得するでしょう。

- 例えば、First Solarのシリーズ7薄膜CdTeモジュールは、モジュール効率が約18%-19%で、従来の結晶シリコンモジュールに比べて暑い気候でワットあたり最大8%多くのエネルギーを生成し、約550Wまでの定格があります。これらは、大面積の蒸着とガラス処理システムに依存しており、専門的な高スループット機器の必要性を示しています。

主要な課題

高い資本投資要件

太陽光発電製造装置市場における主要な課題の一つは、生産施設を設立または拡張するために必要な多額の資本投資です。インゴット、ウエハー、セル、モジュールラインの設置には、複雑で高精度な機器が必要であり、かなりの初期費用がかかります。特に不安定な政策や価格環境では、小規模なメーカーは資金調達に苦労することが多いです。技術の急速な進化も、機器が陳腐化するリスクを高め、企業に頻繁な再投資を強いることになります。これらの財務的圧力は市場への参加を制限し、生産を拡大しようとする新規参入者にとっての障壁を作り出します。

技術的複雑さと急速なイノベーションサイクル

太陽電池技術の急速な進化は、機器供給者やメーカーにとって継続的な課題です。PERCからTOPCon、HJT、またはタンデムセルへの移行には、全く新しい生産ツール、高度なプロセス専門知識、継続的な労働力訓練が必要です。この急速なイノベーションサイクルは、運用の複雑さを増し、従来の製造ラインとの統合の難しさを生み出します。迅速に適応できない企業は競争力を失うリスクがあります。さらに、ますます高度化するPV設計において一貫した製品品質を確保するためには、厳密な校正、テスト、精密なエンジニアリングが求められ、技術的および運用上の課題がさらに強まります。

地域分析

北アメリカ

北アメリカは、国内の太陽光製造への大規模な投資とインフレーション削減法などの好ましい政策枠組みに支えられ、太陽光発電製造装置市場で強い存在感を示しています。この地域は、米国でのセルおよびモジュール生産能力の拡大とアジアからの輸入依存を減らすための推進により、2024年には22.4%の市場シェアを占めています。技術の進歩、自動化のアップグレード、ユーティリティ規模の太陽光発電の増加が、装置需要をさらに刺激しています。機器供給者と新興メーカーとの戦略的パートナーシップは、地域の長期的な製造エコシステムを強化し続けています。

ヨーロッパ

ヨーロッパは、強力な規制の支援、エネルギー安全保障の優先事項、地域の太陽光製造を活性化するための大規模なイニシアティブにより、太陽光発電製造装置市場で25.7%の市場シェアを占めています。EUの強靭なPVサプライチェーンの構築への重点と、持続可能で高効率な技術へのインセンティブが、先進的なインゴット、ウエハー、セル、モジュール生産装置の需要を押し上げています。TOPConやHJTなどの高効率アーキテクチャの採用が進むことで、装置のアップグレードも加速しています。ヨーロッパの脱炭素化と循環型製造への取り組みは、地域を専門的なPV技術の成長拠点として位置づけ続けています。

アジア太平洋

アジア太平洋は、ソーラーフォトボルタイク製造装置市場で41.6%の市場シェアを占めており、中国、インド、韓国、東南アジアにおける高度に統合されたソーラー製造エコシステムと世界をリードする生産能力によって支えられています。ウェハー、セル、モジュールのギガワット規模の生産ラインへの大規模な投資が、装置の需要を高め続けています。この地域は、強力な政府支援、競争力のある製造コスト、次世代技術の迅速な採用の恩恵を受けています。各国が再生可能エネルギーの目標を拡大し、輸出能力を強化する中、アジア太平洋はPV装置の展開、革新、大量製造の成長における世界の中心地であり続けています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリでのモジュール組立の現地化とソーラー展開の増加に支えられ、ソーラーフォトボルタイク製造装置市場で5.3%の市場シェアを獲得しています。輸入依存を減らし、国内の再生可能エネルギー製造を支援することへの関心の高まりが、モジュールおよびバランスオブライン装置の地域調達を促進しています。ユーティリティ規模のソーラー入札の拡大と資金調達の枠組みの改善が、装置の需要にさらに寄与しています。まだ発展途上ですが、地域の製造環境は、各国がエネルギーの多様化、コスト競争力のあるソーラー電力、クリーンエネルギー技術の産業化を追求する中で、長期的な可能性を示しています。

中東・アフリカ

中東・アフリカ地域は、ソーラーフォトボルタイク製造装置市場で5.0%の市場シェアを持ち、野心的なソーラー展開計画と地元製造を促進する国家プログラムによって支えられています。UAE、サウジアラビア、エジプト、南アフリカなどの国々は、大規模なソーラープロジェクトを支援するために、モジュール組立ラインや初期段階のセル生産能力にますます投資しています。ユーティリティ規模の設置からの強い需要と、有利な産業政策および経済多様化の目標が、装置投資を強化しています。この地域の製造基盤はまだ拡大中ですが、ソーラーが地域のエネルギー戦略の中心的な柱となる中で、長期的な機会は依然として大きいです。

市場セグメンテーション:

製造装置別

- シリコン装置

- インゴット装置

- ウェハー装置

- セル装置

- モジュール装置

技術別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

太陽光発電製造装置市場における競争環境分析は、Applied Materials、Meyer Burger、Horiba、Centrotherm、Tempress Systems、Singulus Technologies、CETC Solar、Jinchen Machineryなどの主要プレーヤーを強調し、これらが業界の技術および製造能力を形成しています。これらの企業は、インゴット鋳造、ウェーハスライシング、セル処理、モジュール組立のための高精度ツールを進化させ、TOPCon、HJT、IBC、両面技術の需要増に対応しています。市場は急速なイノベーションサイクルによって特徴付けられ、サプライヤーは歩留まりを向上させ、生産コストを削減するために自動化、デジタル化、高スループットプラットフォームに投資しています。戦略的パートナーシップ、能力拡張プロジェクト、グローバル製造アライアンスが競争をさらに激化させ、メーカーは垂直統合生産モデルを模索しています。主要地域での国内太陽光発電製造を奨励する政府のインセンティブが増加する中、スケーラブルでエネルギー効率が高く、費用対効果の高いソリューションを提供する装置プロバイダーは、長期的な成長を確保し、市場での存在感を強化するのに有利です。

主要プレイヤー分析

最近の展開

- 2025年10月、Waaree SolarはMeyer Burgerから1ギガワットのモジュール製造ラインを取得し、米国の生産能力を拡大しました。

- 2025年9月、Meyer BurgerはWaaree Solar AmericasおよびBabacomari Solar Northに米国のソーラーモジュールおよびセル製造設備を売却するための裁判所の承認を得ました。

- 2025年2月、Veda Solarはソーラーモジュール製造設備の供給業者であるCliantech Solutionsと1.5 GWのTOPConソーラーモジュール製造ラインを設置するための覚書を締結し、先進的な設備でモジュール生産能力を強化しました。

- 2024年10月、Singulus TechnologiesとYingkou Jinchen Machineryはパートナーシップを強化し、再生可能エネルギーインドエキスポ2024で先進的なソーラーセルおよびモジュール設備を展示しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製造設備、技術、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界的な太陽光製造能力がウエハー、セル、モジュールにわたって拡大するにつれて、市場は強い成長を遂げるでしょう。

- TOPCon、HJT、タンデムセルなどの高効率技術の採用が、製造設備の継続的なアップグレードを促進します。

- 自動化、AI対応の品質管理、スマートファクトリーシステムが生産効率を高める中心的な役割を果たします。

- 政府はインセンティブ、国内回帰政策、サプライチェーンのローカリゼーションを通じて、国内の太陽光製造をますます支援するでしょう。

- 設備供給業者は、生産コストを削減し、歩留まりを向上させるために、高スループットでエネルギー効率の高いツールに焦点を当てます。

- 次世代のペロブスカイトおよびハイブリッドモジュール技術への投資が、新しい設備プラットフォームの大きな機会を開きます。

- メーカーはコスト競争力とサプライチェーン管理を強化するために、垂直統合された生産ラインを拡大します。

- 持続可能で低炭素の製造へのシフトが、エコ最適化された設備ソリューションの開発を促進します。

- 新興市場が製造インフラを拡大するにつれて、世界的な競争が激化します。

- 太陽エネルギーが世界の脱炭素化戦略の主要な柱となるにつれて、長期的な需要は堅調に推移します。