市場概要

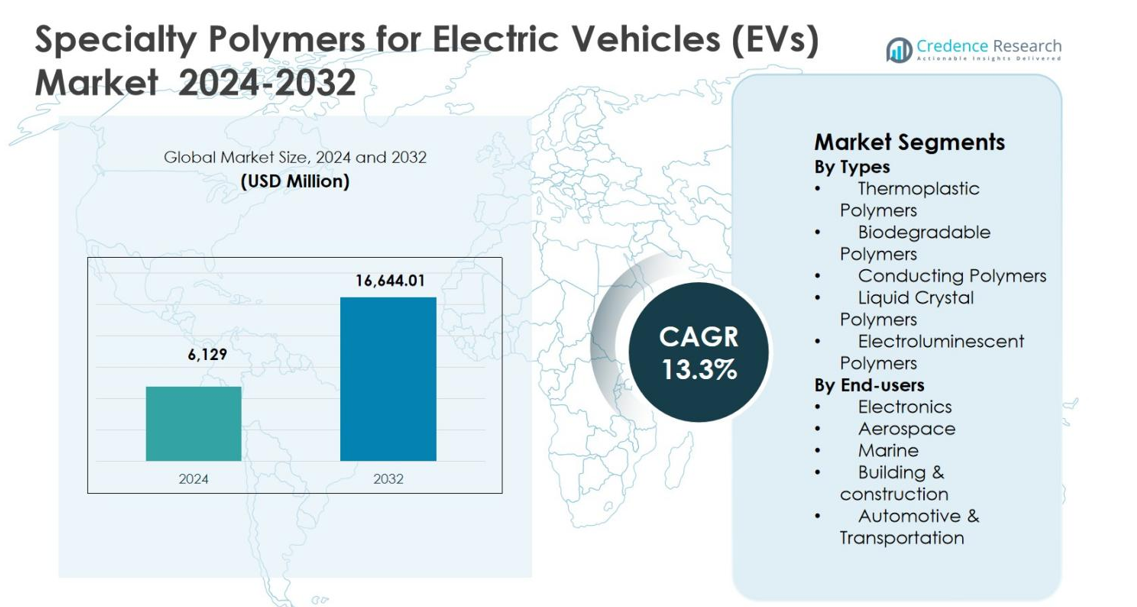

電気自動車(EV)用特殊ポリマー市場の規模は2024年に61億2,900万米ドルと評価され、予測期間中に年平均成長率(CAGR)13.3%で拡大し、2032年には166億4,401万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 電気自動車(EV)用特殊ポリマー市場規模 2024 |

61億2,900万米ドル |

| 電気自動車(EV)用特殊ポリマー市場、CAGR |

13.3% |

| 電気自動車(EV)用特殊ポリマー市場規模 2032 |

166億4,401万米ドル |

電気自動車(EV)用特殊ポリマー市場は、BASF SE、Solvay Group、Arkema Group、The Dow Chemical Company、LyondellBasell Industries N.V.、Clariant、3M、Celanese Corporationなどのグローバルな化学および材料リーダーの強力な存在によって形成されています。これらの企業は、バッテリー、パワーエレクトロニクス、軽量車両部品のための先進的なポリマーソリューションに焦点を当てています。これらの企業は、進化するEVの要件を満たすために、材料の革新、熱安定性、電気絶縁性、持続可能性を重視しています。アジア太平洋地域は、中国、日本、韓国での大規模なEV生産とバッテリー製造に支えられ、2024年には34.8%のシェアで市場をリードしました。ヨーロッパは厳しい排出規制と強力な自動車研究開発により31.4%のシェアで続き、北米は先進的なEVの採用と材料革新に支えられ28.6%を占めました。

市場インサイト

- 電気自動車(EV)用特殊ポリマー市場は2024年に61億2,900万米ドルと評価され、予測期間中に13.3%のCAGRで成長し、2032年には166億4,401万米ドルに達すると予測されています。

- 市場の成長は、急速なEV生産の拡大、軽量で高性能な材料の需要の増加、バッテリー、パワーエレクトロニクス、熱管理システムにおける特殊ポリマーの採用の増加によって推進されています。

- 熱可塑性ポリマーは、リサイクル性、機械的強度、EVの構造および電気部品への適合性に支えられ、2024年に6%のセグメントシェアで市場を支配し、導電性および液晶ポリマーがそれに続きました。

- BASF SE、Solvay Group、Arkema Group、Dow Chemical Company、LyondellBasellなどの主要企業は、革新、持続可能性、EVメーカーとのパートナーシップに焦点を当て、市場地位を強化しています。

- アジア太平洋地域は2024年に8%の地域シェアでリードし、ヨーロッパが31.4%、北米が28.6%で続き、ラテンアメリカと中東・アフリカが残りのシェアを占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別:

電気自動車 (EV) 用特殊ポリマー市場は、種類別では熱可塑性ポリマーが主導しており、2024年には42.6%の市場シェアを占めています。これは、軽量性、高い機械的強度、リサイクル可能性、バッテリーハウジング、コネクタ、内装部品における優れた耐熱性によるものです。EVのパワートレインや構造用途でのポリアミド、PEEK、ポリプロピレンの強い需要がこの優位性を強化しています。導電性ポリマーや液晶ポリマーも、電子部品や熱管理システムでの使用の増加に支えられて続き、持続可能な材料や先進的なディスプレイ技術でのバイオ分解性ポリマーやエレクトロルミネセントポリマーが注目を集めています。

- 例えば、LanxessのDurethan BKV30FN04は、ガラス繊維強化ポリアミド6で、INFACのバッテリーモジュールハウジングにハロゲンフリーの難燃性と最大800Vの高電圧絶縁を提供し、複雑な機能統合と軽量化を可能にしています。

エンドユーザー別:

エンドユーザー別では、自動車・輸送が電気自動車 (EV) 用特殊ポリマー市場を2024年には51.8%のシェアで支配しており、EV生産の加速、厳しい排出規制、軽量で高性能な材料の必要性に支えられています。特殊ポリマーは、バッテリーモジュール、ケーブル絶縁、パワーエレクトロニクス、熱管理システムで広く使用されています。電子機器は、ポリマー製コネクタや絶縁材料の需要増加により、2番目に大きなシェアを占めています。一方、航空宇宙、海洋、建設セグメントは、高強度で耐腐食性のポリマーソリューションの採用を通じて着実に貢献しています。

- 例えば、SABICのNORYL NHP8000VT3樹脂は、ポリフェニレンエーテルベースの材料で、高電圧(600-800V)EVバッテリーモジュール用の超薄壁絶縁フィルムを可能にし、最高のCTI PLC0評価と0.25mmの厚さでのUL94 V0を達成し、安全性とスペースの節約を強化しています。

主要成長要因

電気自動車生産の急速な拡大

電気自動車の世界的な生産の加速は、電気自動車 (EV) 用特殊ポリマー市場の主要な成長要因です。自動車メーカーは、車両の重量を減らし、エネルギー効率を向上させ、走行距離を延ばすために、ますます先進的なポリマーに依存しています。特殊ポリマーは、バッテリーエンクロージャー、パワーエレクトロニクス、コネクタ、内装部品で従来の金属に取って代わり、その優れた強度対重量比と設計の柔軟性を提供します。政府のインセンティブ、排出規制、充電インフラの拡大がEV製造をさらに刺激し、高性能な熱可塑性ポリマー、導電性ポリマー、液晶ポリマーの需要を直接的に増加させています。

- 例えば、Covestroは、EVバッテリーエンクロージャー用にMakrolon®ポリカーボネートとBayblend® PC/ABS樹脂を供給し、量産向けに厳密な公差を持つ射出成形の難燃性設計を可能にしています。

軽量で高性能な材料の需要増加

軽量化はEV設計において重要な焦点であり、電気自動車 (EV) 用特殊ポリマー市場を強く牽引しています。特殊ポリマーは、熱安定性、難燃性、高電圧EVシステムに必要な機械的耐久性を維持しながら、重量を大幅に削減します。その使用は、バッテリー効率、車両の安全性、全体的な性能を向上させます。自動車メーカーや部品メーカーは、効率目標を達成し、安全基準を遵守し、モジュラー車両アーキテクチャをサポートするために、ポリマー複合材料や先進的な熱可塑性樹脂をますます採用しており、世界のEVプラットフォーム全体での持続的な需要を強化しています。

- 例えば、SABICはNORYL GTX™樹脂をハイブリッドプラスチック/金属設計に使用し、EVバッテリーシステムの軽量ハニカムクラッシュ保護構造を実現しています。これらの改良されたPPE樹脂はポリアミドと組み合わせることで、低密度、寸法安定性、220°Cで30分間のEコート能力を提供し、衝撃保護を確保しながら重い金属を置き換えます。

バッテリーおよびパワーエレクトロニクス技術の進展

バッテリー化学とパワーエレクトロニクスの継続的な進歩は、電気自動車(EV)向け特殊ポリマー市場を大きく推進しています。次世代のリチウムイオンおよび全固体電池は、優れた熱管理、電気絶縁、化学耐性を持つポリマーを必要とします。特殊ポリマーは、熱放散の改善、熱暴走のリスクの低減、バッテリーパックの耐久性の向上をサポートします。急速充電技術や高電圧システムへの投資の増加は、導電性および高温ポリマーの需要をさらに高め、先進的なEVアーキテクチャにおける役割を強化します。

主要なトレンドと機会

持続可能でリサイクル可能なポリマーの採用拡大

持続可能性は、電気自動車(EV)向け特殊ポリマー市場を形成する重要なトレンドとして浮上しています。自動車メーカーは、車両のライフサイクル排出量を削減し、環境規制に準拠するために、リサイクル可能でバイオベースのポリマーを優先しています。生分解性およびリサイクル可能な熱可塑性樹脂は、EVのインテリアや非構造部品における材料革新の大きな機会を提供します。循環型ポリマーソリューションや低炭素生産プロセスに投資するメーカーは、EVバリューチェーン全体で持続可能性の目標に対応しながら競争優位を得ることができます。

- 例えば、Avientは、破損した車両ガラスからリサイクルされたポリビニルブチラール(PVB)を組み込んだreSound™ REC熱可塑性エラストマー(TPE)を開発し、自動車用途のループを閉じています。

スマートで機能的なポリマーの統合拡大

スマートで機能的なポリマーの統合は、電気自動車(EV)向け特殊ポリマー市場における強力な成長機会を提供します。導電性およびエレクトロルミネセントポリマーは、EV内での高度なセンシング、照明、エネルギーモニタリングアプリケーションを可能にします。これらの材料は、インテリジェントなバッテリーマネジメントシステム、強化されたヒューマンマシンインターフェース、軽量ディスプレイ技術をサポートします。EVが接続および自律プラットフォームに進化するにつれて、多機能ポリマーマテリアルの需要が増加し、製品差別化と革新の新たな道を開きます。

- 例えば、BASFのOPPANOL®高分子量ポリイソブチレンは、EVバッテリーのカソードバインダーとして機能します。バッテリー運転中の機械的膨張に対応するために優れた弾性と伸長性を示し、物理的損傷のリスクを低減します。

主要な課題

高い材料コストと価格の変動

特殊ポリマーに関連する高コストは、電気自動車(EV)向け特殊ポリマー市場にとって重要な課題です。先進的なポリマーは、複雑な製造プロセスと特殊な原材料を必要とし、従来のプラスチックや金属に比べて価格が高くなります。石油化学原料価格の変動は、コスト構造にさらに影響を与えます。これらの要因は、特にコストに敏感なEVメーカーの間で採用を制限し、サプライチェーン全体で価格圧力を生み出す可能性があります。

性能検証と規制遵守

スペシャリティポリマーの電気自動車(EV)市場において、一貫した性能を確保し、厳しい規制基準を満たすことは依然として課題です。EVの用途では、極端な温度、高電圧、長期的な機械的ストレスに耐えるポリマーが求められます。広範なテスト、認証要件、進化する安全規制は、開発のタイムラインとコストを増加させます。メーカーは、材料の検証とコンプライアンスプロセスに継続的に投資する必要があり、これが商業化を遅らせ、新しいポリマー技術の迅速な採用を制限する可能性があります。

地域分析

北アメリカ

北アメリカは、スペシャリティポリマーの電気自動車(EV)市場で2024年に28.6%の市場シェアを保持しており、強力なEVの採用、先進的な自動車製造、バッテリー技術への持続的な投資によって支えられています。アメリカ合衆国は、主要なEVメーカーとポリマーサプライヤーの存在、および電動モビリティを促進する連邦インセンティブにより、地域の需要を牽引しています。スペシャリティポリマーは、バッテリーエンクロージャー、熱管理システム、パワーエレクトロニクスに広く使用されています。軽量材料、リサイクルイニシアチブ、高性能ポリマーの急速充電用途への注力が、地域市場の成長を引き続き強化しています。

ヨーロッパ

ヨーロッパは、スペシャリティポリマーの電気自動車(EV)市場で2024年に31.4%の市場シェアを占めており、厳しい排出規制と積極的な電化目標によって推進されています。ドイツ、フランス、イギリスを含む国々は、強力な自動車OEMの存在と先進的なポリマーR&D能力によって主要な貢献者です。この地域は、環境コンプライアンス基準を満たすために持続可能でリサイクル可能なポリマー材料を重視しています。EVバッテリーギガファクトリーへの投資の増加と軽量車両設計が、熱可塑性および導電性ポリマーの需要をさらに高め、自動車および輸送用途全体での需要を促進しています。

アジア太平洋

アジア太平洋は、スペシャリティポリマーの電気自動車(EV)市場で2024年に34.8%の市場シェアを占め、中国、日本、韓国での急速なEV生産の成長によって主導されています。強力な政府のインセンティブ、拡大する充電インフラ、大規模なバッテリー製造が、スペシャリティポリマーの高い消費を促進しています。この地域は、コスト効率の高い製造、強力なサプライチェーン、電動乗用車および商用車の国内需要の増加から利益を得ています。バッテリーパック、コネクタ、電子部品への先進的なポリマーの採用が進むことで、アジア太平洋のリーダーシップがさらに強化されています。

ラテンアメリカ

ラテンアメリカは、スペシャリティポリマーの電気自動車(EV)市場で2024年に3.1%の市場シェアを獲得しており、ブラジルとメキシコでの徐々に進むEVの採用と新興の自動車製造拠点によって支えられています。クリーンな交通を促進する政府のイニシアチブと電動公共交通システムへの投資の増加が、ポリマー需要を牽引しています。スペシャリティポリマーは、軽量自動車部品や電気絶縁材料にますます使用されています。市場はまだ発展段階にありますが、規制フレームワークの改善と地域パートナーシップの成長が、安定した成長機会を提供しています。

中東・アフリカ

中東・アフリカ地域は、電気自動車(EV)市場向け特殊ポリマー市場において2024年に2.1%の市場シェアを占め、初期段階のEV導入とインフラ開発によって推進されています。アラブ首長国連邦や南アフリカなどの国々は、電動モビリティと持続可能な輸送ソリューションに投資しています。過酷な気候条件下での耐熱性と耐久性を必要とするEVコンポーネントにおいて、特殊ポリマーの需要が高まっています。政府の多様化とクリーンエネルギーの取り組みに対する関心の高まりが、地域全体での長期的な市場拡大を支えています。

市場セグメンテーション:

種類別

- 熱可塑性ポリマー

- 生分解性ポリマー

- 導電性ポリマー

- 液晶ポリマー

- エレクトロルミネセントポリマー

エンドユーザー別

- 電子機器

- 航空宇宙

- 海洋

- 建築・建設

- 自動車・輸送

地理別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

電気自動車(EV)市場向け特殊ポリマーの競争環境分析には、BASF SE、Solvay Group、Arkema Group、The Dow Chemical Company、LyondellBasell Industries N.V.、Clariant、3M、Celanese Corporation、Specialty Polymers, Inc.、AmeriLux International, LLCが含まれます。この市場は、EV用途向けの高性能ポリマーソリューションに焦点を当てたグローバルな化学リーダーと専門的な材料メーカーの混合を特徴としています。企業は、軽量化、熱安定性、電気絶縁、難燃性を強調した材料革新を通じて競争しています。ポリマーの研究開発、能力拡張、高度なコンパウンディング技術への戦略的投資が製品差別化を強化します。自動車OEMやバッテリーメーカーとの協力は、早期の材料統合と長期的な供給契約をサポートします。リサイクル可能で低炭素のポリマーを含む持続可能性の取り組みが競争をさらに形成し、地域の製造拠点と技術サービス能力が顧客の好みと市場ポジショニングに影響を与えます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年9月、BASF SEは、中国の新しいGB 29743.2-2025規格に準拠し、バッテリーの安全性を向上させるために設計された電気自動車用の低電気伝導性クーラント「Glysantin Electrified」を発売しました。

- 2025年8月、SABICは、重要なEVコンポーネントの安全性と性能を向上させるために、非臭素化/非塩素化難燃性PBT化合物「LNP™ THERMOCOMP™」を導入しました。

- 2025年7月、Covestroは、EVバッテリー用の高度な難燃性ポリウレタン封止フォーム「Baysafe BEF」を発売しました。この材料はセル間の熱伝播を制限し、全体的な車両の安全性を向上させるために中国の新しいバッテリー安全規制に適合しています。

レポートのカバレッジ

この調査レポートは、タイプ、 エンドユーザー、 地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界にどのように影響しているかを探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 電気自動車(EV)向け特殊ポリマー市場は、世界的なEV生産の増加とモデルの多様化によって持続的な需要成長を経験します。

- 自動車メーカーは、重量削減とエネルギー効率の向上を達成するために、従来の材料を特殊ポリマーに置き換え続けます。

- バッテリー技術の進歩は、高温および電気絶縁性ポリマ材料の採用を加速させます。

- スマートパワーエレクトロニクスとバッテリーマネジメントシステムの拡大に伴い、導電性および機能性ポリマーの需要が増加します。

- 持続可能性の要件により、メーカーはリサイクル可能、バイオベース、低炭素のポリマーソリューションに向かいます。

- 熱管理ポリマーの継続的な革新は、安全で高速充電のEVアーキテクチャをサポートします。

- ポリマープロデューサーと自動車OEM間の戦略的パートナーシップは、長期的な供給関係を強化します。

- アジア太平洋地域でのEV製造能力の拡大は、世界的なポリマーサプライチェーンに影響を与えます。

- 火災安全および電気性能に関する規制基準は、材料の認証と革新を促進します。

- 特定のEVプラットフォーム向けのポリマー配合のカスタマイズは、主要な競争差別化要因となります。