市場概要

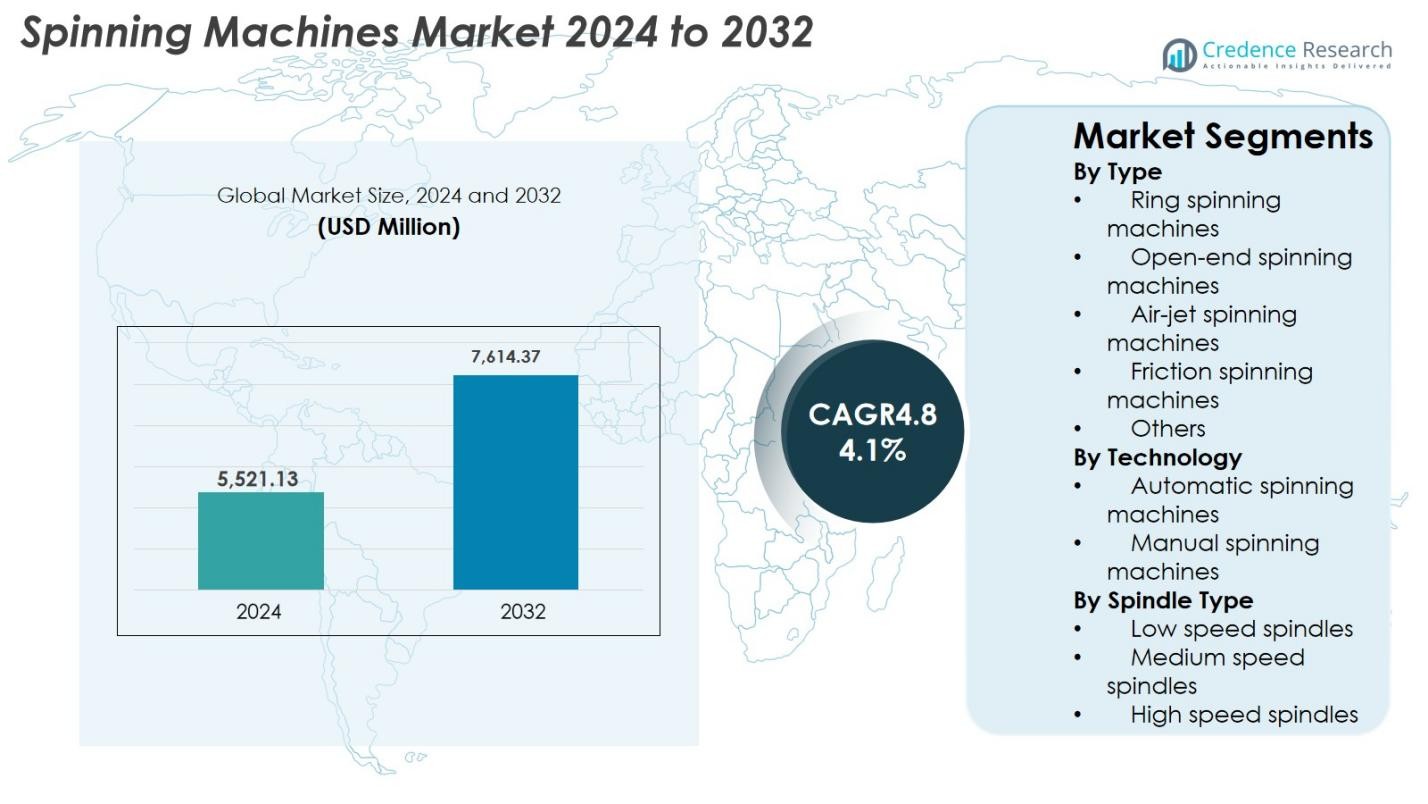

紡績機市場の規模は2024年に55億2113万米ドルと評価され、2032年までに76億1437万米ドルに達すると予測されており、予測期間中のCAGRは4.1%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 紡績機市場規模 2024 |

55億2113万米ドル |

| 紡績機市場、CAGR |

4.1% |

| 紡績機市場規模 2032 |

76億1437万米ドル |

紡績機市場は、先進的で高効率な紡績技術を提供する世界的なメーカーの強力な存在によって推進されています。Rieter、Saurer、Muratec、Lakshmi Machine Works、Jingwei Textile Machinery、Picanol、Juki、Savio Macchine Tessili、Schlafhorst、Marzoli Machines Textileなどの主要企業は、包括的な製品ポートフォリオと、糸の品質と生産速度を向上させる自動化に焦点を当てたソリューションで業界をリードしています。彼らのデジタル化、高速スピンドル、エネルギー効率の高い機械への継続的な投資は、市場の競争力を強化しています。地域的には、アジア太平洋地域が2024年に52.4%以上の市場シェアを占め、中国、インド、バングラデシュ、ベトナムの大規模な繊維製造クラスターによって支えられ、紡績機の需要と拡大の主要拠点となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 紡績機市場は2024年に55億2113万米ドルと評価され、2032年までに76億1437万米ドルに達すると予測されており、CAGRは4.1%です。

- 繊維およびアパレルの需要の増加と紡績工場の近代化により、2024年には46.8%の最大セグメントシェアを持つ先進的なリング紡績機の採用が促進されています。

- 自動化、AI対応のモニタリング、エネルギー効率の高い高速スピンドルは、生産性を再構築し、世界中の工場で糸の一貫性を向上させる重要なトレンドです。

- Rieter、Saurer、Muratec、Lakshmi Machine Works、Savio、Jingweiなどの主要企業は、革新、速度最適化、ライフサイクルサービスモデルに焦点を当てていますが、高い資本コストは小規模工場にとって制約となっています。

- アジア太平洋地域は2024年に52.4%以上のシェアを占め、ヨーロッパが18.9%、北アメリカが14.6%と続き、強力な繊維クラスターと自動化された紡績技術への投資の増加によって支えられています。

市場セグメンテーション分析:

タイプ別

タイプ別の紡績機市場は、2024年に46.8%の市場シェアを占めるリング紡績機が支配しており、優れた糸の品質、繊維タイプに対する柔軟性、綿および混紡糸の生産に広く使用されています。オープンエンド紡績機は、高ボリュームでコスト効率の高い糸製造の需要増加により続いています。エアジェットおよび摩擦紡績機は、高速でエネルギー効率の高い技術を採用する工場により、引き続き注目を集めています。アジア太平洋地域での繊維自動化の進展、アパレル需要の拡大、紡績工場の近代化が、リング紡績システムの優位性をさらに強化しています。

- 例えば、オープンエンド紡績機は、量と効率を重視する工場で広く使用されています。このような機械は、リング紡績と比較して労働要件と生産コストを大幅に削減します。

技術別

技術セグメントでは、2024年に自動紡績機が62.4%の支配的なシェアを持ちました。これは、繊維工場の急速なデジタル化と、最小限の労働介入で一貫した糸品質の必要性の高まりによって支えられています。自動システムは、ロボティクス、リアルタイムモニタリング、AIベースの品質管理を統合し、生産性を向上させ、運用コストを削減します。手動紡績機は小規模工場では依然として重要ですが、メーカーが効率、精度、ダウンタイムの削減を優先するため、シェアを失い続けています。新興経済国での労働コストの上昇とIndustry 4.0への推進が、自動化された紡績技術の採用をさらに加速させています。

- 例えば、RieterのAutocoroや関連する自動化プラットフォームは、手動の接合を減らし、継続的な品質モニタリングを提供することが記録されており、工場がより少ないオペレーターでより高いスピンドル速度で運転することを可能にします。リアルタイムのセンサーのフィードバックは、糸の均一性を向上させ、廃棄物を削減します。

スピンドルタイプ別

高速スピンドルは、2024年に54.2%の市場シェアを持ち、スピンドルタイプセグメントをリードしました。これは、大手メーカーがより高い出力、糸の均一性の向上、1キログラムあたりのエネルギー消費の削減を求めているためです。中速スピンドルは、効率と機械の寿命をバランスさせる工場で重要な役割を果たし、低速スピンドルは専門的またはレガシーの操作に対応します。高速スピンドルの支配は、世界的な繊維需要の増加、高容量紡績フレームへの投資の増加、振動を減らし、耐久性を高め、多様な繊維カテゴリーで高品質の糸紡績をサポートするスピンドル設計の革新によって促進されています。

主要成長ドライバー

世界的な繊維・アパレル消費の増加

世界的な繊維・アパレル消費の着実な増加は、ファッション小売の拡大、ファストファッションのサイクル、1人当たりの衣料品支出の増加が高品質な糸生産の需要を刺激するため、紡績機市場の主要な推進力となっています。中国、インド、バングラデシュ、ベトナムなどの新興経済国は、繊維製造能力を大幅に拡大しており、生産性を向上させるために先進的な紡績機械への投資を促しています。さらに、混紡糸やパフォーマンスファブリックの需要の高まりが、メーカーにより多用途な紡績技術へのアップグレードを促しています。この持続的な消費の傾向は、効率的で高出力の紡績システムの需要を直接的に増幅します。

- 例えば、インドの繊維セクターの拡大は、生産連動型インセンティブ(PLI)スキームによって支えられ、国内および輸出市場での綿および合成混紡糸の需要の増加に対応するために、先進的な紡績ラインの工場アップグレードと新規設置が記録されています。

自動化とIndustry 4.0へのシフト

オートメーションは紡績業務を変革しており、自動化された紡績機械が市場の中心的な成長エンジンとして位置付けられています。工場はロボティクス、自動ドッフィング、デジタルモニタリング、AIを活用した品質管理をますます採用し、労働依存度を減らし、一貫性を向上させ、運用コストを削減しています。IoTセンサーの統合により、予測保守が可能となり、ダウンタイムを最小限に抑え、機械の寿命を延ばします。主要な繊維拠点で労働力不足が深刻化する中、オートメーションは重要な戦略的優先事項となっています。スマートファクトリーへの推進と産業の近代化に対する政府のインセンティブが相まって、世界の繊維クラスター全体でインテリジェントな紡績機械の採用がさらに加速しています。

- 例えば、Rieterの自動ドッフィングとリアルタイムモニタリング技術は、Autocoroやリングスピニングプラットフォームのようなシステムに統合されており、自律的なボビンハンドリングと自己調整コントロールを可能にし、オペレーターの作業負担を軽減しながら安定した糸品質を維持するのに役立っています。

高速かつエネルギー効率の高い紡績ソリューションへの投資の増加

エネルギー節約、廃棄物削減、高いスループットへの関心の高まりが、高速かつエネルギー効率の高い紡績機械への投資を促進しています。製造業者は、エネルギーコストが繊維工場の経費の大部分を占めることから、電力消費を抑えながら糸生産を最適化するシステムを求めています。スピンドル設計、モーター効率、軽量部品の技術的進歩により、品質を損なうことなく高い回転速度を達成することが可能になっています。さらに、持続可能性の目標や炭素削減のコミットメントが、工場に旧式設備をエコ効率の高いモデルに置き換えることを促しています。これらのアップグレードは競争力を高め、現代の紡績業務における世界的な効率基準に沿ったものとなっています。

主要なトレンドと機会

スマート、接続、AI駆動の紡績機械の採用

紡績機械市場を再形成する主要なトレンドは、運用の透明性、予測保守、リアルタイムの意思決定を強化するスマート技術の統合です。AI駆動のシステムは糸の品質を分析し、欠陥を即座に検出し、繊維の特性に基づいて紡績パラメータを最適化し、一貫性を大幅に向上させ、材料の無駄を減らします。IoT対応プラットフォームにより、工場は機械の性能をリモートで監視し、エネルギー消費を追跡し、大規模な生産ライン全体でワークフローを自動化することができます。このデジタルトランスフォーメーションは、リモート診断、クラウドベースの分析、機械学習駆動の最適化といった付加価値機能を提供する機会を製造業者に開放します。繊維工場がスマート製造へのシフトを加速させる中、デジタル対応の紡績設備の需要は急増すると予想されています。

- 例えば、Savioのスマートファクトリーソリューションは、IoTセンサーとリモート診断を中心に構築されており、工場が巻き取り性能を監視し、予測保守アラートを受け取り、生産ライン全体でデジタルワークフローの自動化を実行してダウンタイムを削減することを可能にしています。

持続可能でエコ効率の高い紡績技術への需要の増加

サステナビリティは高優先度の機会として浮上しており、紡績機メーカーに対し、資源消費と環境への影響を減らすソリューションの開発を促しています。低エネルギーのモーター、最適化された空気システム、綿ぼこりの汚染削減、リサイクル可能な機械部品などの革新は、世界的なグリーン製造目標と一致しています。さらに、リサイクル繊維やバイオベースの材料の使用が増加する中、多様な繊維特性を扱いながら糸の品質を維持できる高度な紡績システムが求められています。持続可能なソリューションを採用する工場は、運営コストの削減、環境規制への適合性の向上、ブランド価値の向上といった利益を享受します。このエコ効率への注目の高まりと、繊維供給チェーンにおける炭素排出削減の圧力は、次世代の紡績技術にとって強力な長期的成長の見通しを生み出します。

- 例えば、リーテルは、現代のリング紡績プラットフォーム全体で、最適化された吸引システムや低電力駆動モーターなどのエネルギー効率の高いアップグレードを記録しており、工場が電力消費を削減しながら一貫した糸の生産を維持できるようにしています。

主要な課題

高い資本投資要件

紡績機市場における最も重要な課題の一つは、調達、設置、近代化のために必要な高額な初期資本です。高度な自動化された紡績システムや高速スピンドルは、かなりの財政的コミットメントを要求し、予算が限られた中小規模の工場にとって採用が難しくなっています。さらに、原材料コストの変動や繊維業界の利益率の低さが、積極的な資本支出を抑制しています。資金調達の制約や長い回収期間も、大規模な近代化イニシアチブを妨げています。その結果、多くのメーカーが古い機械を使い続けており、高度な紡績技術の市場浸透を遅らせています。

高度な機械のための熟練労働力の不足

自動化およびデジタル対応の紡績技術の採用が進む中、洗練されたシステムを管理できる熟練オペレーターの不足が重要な課題となっています。多くの繊維クラスターは、機械プログラミング、デジタルモニタリング、予測保守に関連する技術的専門知識のギャップに直面しています。この熟練労働力の不足は、運営の非効率性、機械性能の低下、メンテナンスコストの増加を招きます。新しい労働者の訓練には時間と投資が必要であり、高度なシステムへの移行を進める工場にさらなる制約を加えます。紡績機械が技術的により複雑になるにつれ、労働力のスキルギャップを埋めることが業界の成長にとって持続的な課題となっています。

地域分析

北米

北米は、技術繊維、家庭用家具、パフォーマンスアパレルにおける高品質な糸の安定した需要に支えられ、2024年には紡績機市場の14.6%を占めました。この地域は、製造業者が繊維の再輸入とデジタル化による生産性の向上に焦点を当てているため、高度な自動化された紡績システムの採用が増加しています。持続可能性を重視した繊維生産への投資や、繊維混合の革新が市場の成長をさらに促進しています。アジアと比較して紡績工場の数は少ないものの、高付加価値の糸、省エネルギー機械、精密製造に重点を置くことで、現代の紡績技術の安定した採用を刺激し続けています。

ヨーロッパ

ヨーロッパは2024年に18.9%の市場シェアを占め、ファッション、車両、産業用途で使用される高級糸の強い需要に支えられています。この地域は近代化の取り組みをリードしており、厳しいエネルギーおよび排出規制に準拠するために、高速で自動化されたエコ効率の高い紡績機に多額の投資を行っています。ドイツ、イタリア、トルコが主要な貢献者であり、機械技術の進歩とリサイクル繊維加工への関心の高まりに支えられています。ヨーロッパの持続可能な繊維生産と品質重視の生産への焦点は、機械のアップグレードを形作り、世界の紡績機械市場における技術的に進歩した市場としての地位を強化し続けています。

アジア太平洋

アジア太平洋は2024年に52.4%以上のシェアを持ち、紡績機械の最大かつ最も成長の早い地域となっています。中国、インド、バングラデシュ、ベトナムは引き続き繊維および衣料品の生産能力を拡大し、高速で自動化された紡績システムの強い需要を生み出しています。この地域は豊富な労働力、大規模な製造エコシステム、繊維の近代化に対する政府の支援から恩恵を受けています。輸出の増加、衣料品の国内消費の増加、継続的な工場の拡張が、先進的な紡績技術への持続的な投資を促進しています。アジア太平洋のリーダーシップは、生産性を向上させ、運用コストを削減するための省エネルギー機械の迅速な採用によってさらに強化されています。

ラテンアメリカ

ラテンアメリカは2024年に7.8%の市場シェアを獲得し、ブラジル、メキシコ、ペルーでの繊維生産の増加に支えられています。この地域では、製造業者が輸入依存を減らすために現地での糸生産にシフトする中、紡績機の需要が増加しています。時代遅れの紡績施設の近代化とデニム、綿、混紡糸の生産能力の拡大への投資が、機械の採用を促進しています。エネルギーコストやインフラに関連する課題に直面しているものの、輸出機会の増加、支援的な産業政策、自動化システムへの段階的な移行が、紡績機械セクターの安定した成長を可能にしています。

中東・アフリカ

中東・アフリカ地域は2024年に6.3%の市場シェアを占め、トルコ、エジプト、エチオピア、UAEでの繊維製造拠点の拡大に支えられています。工業団地への投資の増加、低コストの労働力、地域調達に対するグローバルブランドの関心の高まりが、紡績機械の需要を押し上げています。この地域は競争力を向上させるために、高速スピンドルと自動化された紡績機器で繊維インフラをアップグレードし続けています。他の地域に比べて採用レベルは低いものの、政府の支援の増加、輸出志向の生産戦略、工場の近代化努力が、MEAを紡績機の成長市場として位置づけています。

市場セグメンテーション:

タイプ別

- リング紡績機

- オープンエンド紡績機

- エアジェット紡績機

- 摩擦紡績機

- その他

技術別

スピンドルタイプ別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

紡績機市場の競争環境は、革新、自動化、エネルギー効率の高い技術に注力する世界的な機械メーカーの強力な参加によって特徴付けられています。Rieter、Saurer、Muratec、Lakshmi Machine Works、Jingwei Textile Machinery、Picanol、Juki、Savio Macchine Tessili、Schlafhorst、Marzoli Machines Textileなどの主要プレーヤーは、大規模な繊維事業向けにカスタマイズされた広範な製品ポートフォリオと高度な紡績ソリューションを通じて市場を支配しています。これらの企業は、生産性と糸の品質を向上させるために、高速スピンドル、自動監視システム、デジタル化された紡績プラットフォームを強調しています。戦略的イニシアチブには、能力拡張、技術協力、アフターサービスの強化、地域市場への浸透が含まれ、成長戦略の中心となっています。アジア太平洋のような新興市場では、メーカーは工場の近代化プログラムに合わせたコスト効率の高いエネルギー効率の良い機械を提供することで競争しています。確立されたプレーヤーもまた、リサイクル繊維や新しい材料ブレンドを処理できるエコ効率の高い技術を開発するためにR&Dに多額の投資を行っています。繊維メーカーがより高い効率と一貫した出力を追求する中、自動化、革新、ライフサイクルサービスの卓越性を巡る競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- Savio Macchine Tessili

- Muratec

- Juki

- Rieter

- Schlafhorst

- Lakshmi Machine Works

- Saurer

- Picanol

- Jingwei Textile Machinery

- Marzoli Machines Textile

最近の開発

- 2025年10月、Lakshmi Machine Works Ltd. (LMW) は、ITMA ASIA + CITME 2025で最新の紡績機械の革新を披露する「スマート紡績工場」のコンセプトを発表しました。

- 2025年5月、Alok Industries Ltd. (インド) は、糸生産業務をアップグレードするためにRieterのコンパクト紡績システムを選択し、現代の紡績技術の需要が高まっていることを示しています。

レポートのカバレッジ

この調査レポートは、タイプ、技術、スピンドルタイプ、地理に基づいた詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。さらに、市場の動向、規制の状況、業界を形作る技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 繊維工場が自動化およびデジタル化された紡績技術をますます採用するにつれて、市場は安定した拡大を経験するでしょう。

- 生産性を向上させ、運用コストを削減するために、高速でエネルギー効率の良いスピンドルシステムの需要が強まります。

- AI駆動の品質監視と予測保守が、新しい紡績設備の標準機能となるでしょう。

- 持続可能な製造へのシフトにより、エコ効率の良い紡績機への投資が加速します。

- リサイクルおよび特殊繊維の使用増加により、多様な材料特性を処理できる高度な紡績システムの需要が高まります。

- アジア太平洋地域の近代化プログラムは、引き続きこの地域を紡績機械成長のグローバルハブとして位置づけます。

- メーカーは、リモート診断や性能最適化を含むサービス主導のビジネスモデルを強化します。

- 中規模および新興の工場では、コンパクトで柔軟性があり、多素材に対応した紡績ソリューションが注目を集めます。

- デジタルツインとスマートファクトリーの統合が、運用計画とリアルタイムの性能管理を再構築します。

- 機械メーカーと繊維生産者の戦略的な協力が増加し、イノベーションとカスタマイズされたソリューションを加速させます。