市場概要

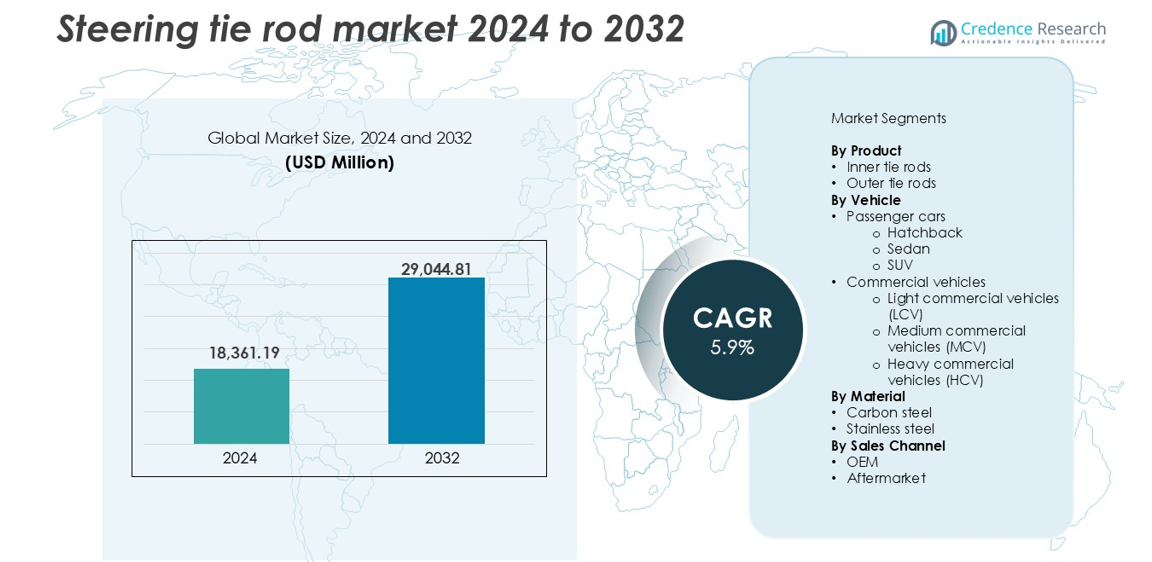

ステアリングタイロッド市場の規模は2024年に183億6,119万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.9%で2032年には290億4,481万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ステアリングタイロッド市場規模 2024 |

183億6,119万米ドル |

| ステアリングタイロッド市場、CAGR |

5.9% |

| ステアリングタイロッド市場規模 2032 |

290億4,481万米ドル |

ステアリングタイロッド市場の主要プレーヤーには、Bosch Group、Nexteer Automotive Group、Delphi Technologies、Mando Corporation、NSKが含まれます。これらの企業は、強力なOEMパートナーシップ、先進的なエンジニアリング、グローバルな流通ネットワークを通じてリードしています。BoschとNexteerは、確立された自動車供給チェーンにより、北米とヨーロッパで大きなシェアを持っています。MandoとNSKは、アジア太平洋地域で強力な存在感を維持し、地域の自動車メーカー向けに大量生産をサポートしています。アジア太平洋地域は、中国、インド、日本によって牽引され、2024年には35%のシェアで世界市場を支配しています。北米とヨーロッパはそれぞれ25%と22%のシェアで続き、堅調な車両所有とアフターマーケット活動によって支えられています。

市場インサイト

- ステアリングタイロッド市場は2024年に183億6,119万米ドルと評価され、2032年には290億4,481万米ドルに達し、CAGRは5.9%です。

- 世界的な車両生産の増加とSUVおよびLCVの採用の増加が、OEMおよびアフターマーケットチャネル全体でのステアリングコンポーネントの強い需要を牽引しています。

- 軽量材料の採用とEV生産の増加がタイロッドの設計に影響を与え、耐久性が向上したコンパクトで高強度のステアリングシステムの需要を生み出しています。

- Bosch Group、Nexteer Automotive、Mando、Delphi Technologiesなどの主要プレーヤーはOEMパートナーシップを通じてリードし、地域プレーヤーはアフターマーケットのリーチを拡大しています。

- アジア太平洋地域は高い車両生産量により35%の市場シェアを占め、北米が25%、ヨーロッパが22%で続きます。外側タイロッドは製品セグメントシェアの60%以上を占め、乗用車は総車両セグメント収益の70%以上を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

外側タイロッドセグメントは、2024年にステアリングタイロッド市場の総収益の60%以上を占める支配的なシェアを持っています。これらのコンポーネントは、ステアリングナックルをステアリングラックにリンクさせる上で重要であり、効果的なホイールの動きとアライメントを保証します。摩耗による高い交換頻度がセグメントの成長を促進しています。現代の車両におけるステアリング安定性の向上への需要が採用をさらに後押ししています。OEMおよびアフターマーケットサプライヤーは、耐久性と取り付けの容易さに焦点を当てており、軽車両および重車両の両方で外側タイロッドの好みを強化しています。

- 例えば、ZFフリードリヒスハーフェンは、動的条件下で100万回以上の負荷サイクルに耐える疲労強度を持つ外側タイロッドを供給し、長寿命のステアリングシステムをサポートしています。

車両別

乗用車は2024年に70%以上のシェアを占める主要セグメントであり、このグループ内でSUVが最大の割合を占めています。快適さと多地形対応能力を求める消費者の嗜好の高まりによって、SUVカテゴリーが急速に拡大し、強い需要を支えています。乗用車のステアリングタイロッドは、性能と安全基準を満たすために軽量かつ頑丈な部品が必要です。特に発展途上地域での車両所有の増加と中産階級の人口増加が、世界中の都市センターでのステアリング部品の消費を押し上げています。

- 例えば、現代モービスは、現代と起亜のSUV向けにアルミニウム合金のタイロッドアセンブリを供給しており、ISO 9227腐食基準を満たしながら重量を15%以上削減しています。

材料別

炭素鋼は2024年に65%以上のシェアを持ち、ステアリングタイロッド市場を材料別に支配しています。この材料の高い引張強度、コスト効率、加工性は、大量生産に理想的です。炭素鋼のタイロッドは、日常的な機械的ストレスに対して良好に機能し、強度と手頃な価格のバランスを提供します。自動車サプライヤーは、さまざまな製造プロセスとの互換性と有利なライフサイクルコストのために炭素鋼を好みます。ステンレス鋼は耐食性を提供しますが、その高いコストが特殊または高級車両用途への使用を制限します。

主要な成長要因

世界的な車両生産とアフターマーケット需要の増加

世界的な車両生産の継続的な増加が、ステアリングタイロッド市場の安定した成長を促進しています。新興経済国での車両所有の拡大と可処分所得の増加が、乗用車と商用車の需要を促進しています。各車両は複数のステアリング部品に依存しているため、生産量が直接部品販売を押し上げます。さらに、先進地域での車両フリートの老朽化が強いアフターマーケット活動に寄与しています。タイロッドは摩耗しやすく、特に悪路条件での定期的な交換が必要です。OEM供給契約と流通ネットワークの拡大により、交換と修理の両方のためのアクセスが向上しています。都市インフラの拡大と物流セクターの成長も商用車需要を支え、頑丈なステアリング部品の必要性を高めています。これらの動態が、OEMとアフターマーケットチャネル全体で市場の基盤的な成長の柱を形成しています。

- 例えば、トヨタは2023年に世界で1,030万台以上の車両を生産し、各車両に少なくとも2つの外側および2つの内側のタイロッドを使用しています。

SUVと軽商用車の販売拡大

消費者の嗜好がSUVと軽商用車(LCV)に向かう世界的なシフトが、ステアリングタイロッド市場に大きな利益をもたらしています。SUVは、安全性、貨物スペース、道路クリアランスの観点から新しい乗用車販売を支配し続けています。各SUVは、重量配分とハンドリング性能をサポートするために耐久性と応答性のあるステアリングシステムを必要とします。同時に、LCVは、eコマースの拡大の中でラストマイル配送と物流会社からの需要が高まっています。これらの車両タイプはステアリング部品に高い機械的ストレスをかけ、安全性と制御のために高度なタイロッドアセンブリを必要とします。OEMは、負荷増加に対応するために強化されたタイロッド設計に投資し、アフターマーケットベンダーは人気のあるSUVプラットフォームに合わせたモデルを導入しています。これらのセグメントの成長は、主要市場におけるステアリングシステム部品の消費の継続的な増加を保証しています。

- 例えば、2023年にはSUVが世界で4,600万台以上の販売を占め、トヨタRAV4やテスラモデルYなどのモデルが牽引しました。

厳格な車両安全性とハンドリング規制

車両の安全性とハンドリング性能に対する規制の強化が、ステアリングシステムの設計と部品の品質向上を促進しています。北米、ヨーロッパ、アジア太平洋地域の当局は、事故を減らし、操縦性を向上させるために厳格な基準を施行しています。ステアリングタイロッドは、特にコーナリング、ブレーキング、回避行動時の車両の安定性において重要な役割を果たします。その結果、OEMは設計と生産において正確なアライメントと耐久性の基準を満たさなければなりません。先進的な材料、自動化された組立技術、精密なテストが、コンプライアンスを満たすために今や不可欠です。ティア1サプライヤーは、タイロッドの強度、耐腐食性、疲労寿命を向上させるための研究に投資しています。コンプライアンスの圧力はアフターマーケットにも影響を与え、地域の規則がますます認証部品を義務付けています。この規制環境はイノベーションを促進し、信頼性が高く高性能なステアリングタイロッドの世界的な需要を確保しています。

主要なトレンドと機会

軽量で高強度な材料の統合

業界は、燃料効率を向上させ、排出量を削減するために、軽量で高強度な材料への明確なトレンドを見ています。先進的な炭素鋼合金、アルミニウム複合材、熱処理されたステンレス鋼で作られたステアリングタイロッドは、不要な重量を増やすことなく強度を提供します。このシフトは、世界的な排出規制や自動車メーカーの軽量車両目標と一致しています。材料のイノベーションはまた、耐腐食性と疲労寿命を向上させ、長期的な耐久性のための重要な特性を提供します。サプライヤーは、金属とポリマー部品を組み合わせたハイブリッド材料のタイロッドを探求し、最適化された強度対重量比を実現しています。このトレンドは、パフォーマンス向上を求める材料科学企業やOEMにとって強力な機会を提供します。特に電気自動車とハイブリッド車のカテゴリーでは、バッテリー効率と範囲の最適化をサポートする軽量ステアリングアセンブリが恩恵を受けます。

- 例えば、thyssenkruppは、1.2 kg未満の重量で、従来の鋼部品に比べて最大30%の重量削減を実現し、同等の強度を維持する鍛造アルミニウムステアリング部品を供給しています。

電気自動車と自律走行車の需要増加

電気自動車(EV)と半自律走行プラットフォームの成長は、ステアリング技術に新たな機会をもたらします。EVのアーキテクチャは、しばしばよりコンパクトでモジュール化された部品を必要とし、先進的なステアリングアセンブリを含みます。EV用のタイロッドは、スペース効率と動的性能の両方のニーズを満たす必要があります。自律走行車やドライバーアシスト車では、ステアリングの精度がより重要になります。これにより、センサーや位置フィードバック機能を統合したゼロトレランスのタイロッドの需要が増加します。車両制御が機械式から電子式システムに移行するにつれ、ティア1サプライヤーはスマートステアリング技術に投資しています。ステアリングシステムメーカーとオートメーション技術企業のコラボレーションがこの進化をサポートしています。これらの変化は、ステアリングタイロッドの設計範囲と性能要件を再定義し、高価値の成長可能性を生み出しています。

主要な課題

原材料コストの変動とサプライチェーンの混乱

特に鋼材や合金の原材料価格の変動は、ステアリングタイロッドメーカーにとって大きな課題です。炭素鋼や特殊金属の価格上昇は生産コストを増加させ、利益率を圧迫します。厳しい供給契約や固定価格のOEM契約で運営しているメーカーは、コスト管理の圧力に直面しています。世界的なサプライチェーンは、パンデミック後の混乱からまだ回復中であり、物流のボトルネックや地政学的緊張が部品の流れに影響を与えています。輸入原材料への依存はリスクを増大させます。企業は、複数の地域からの調達、契約の再交渉、または垂直統合への投資によって適応する必要があります。コストの変動はアフターマーケットの価格にも影響を与え、エンドユーザーへの一貫した供給を困難にします。これらの変数の中で利益を維持することは、強力なコスト管理戦略なしでは困難です。

アフターマーケットにおける製品の偽造と低品質部品

アフターマーケットにおける偽造品や低品質のステアリングタイロッド製品の増加は、安全性と信頼性の懸念を引き起こします。低品質のタイロッドはストレス下で故障する可能性があり、ステアリングの不安定性や交通事故を引き起こします。偽造部品は耐久性試験を回避し、規制要件を満たさないことが多いです。これは、特に施行が限られている発展途上地域で顧客の信頼を損ないます。OEMや認定アフターマーケットプレイヤーは、製品の追跡可能性、認証ラベル、ディーラー教育に投資する必要があります。規制機関は品質チェックを強化していますが、分散した流通チャネルは依然として脆弱です。メカニックやフリートオペレーターに対して、偽造ステアリング部品のリスクについての認識を高めることが重要です。低品質の競争は、正規の供給業者に価格面での圧力をかけ、収益成長と市場の健全性を複雑にします。

地域分析

北米

北米は、2024年の世界のステアリングタイロッド市場で25%以上の市場シェアを持ち、米国とカナダが主導しています。強い車両所有率、発展したアフターマーケット、成熟した自動車産業が安定した需要を支えています。老朽化した車両フリートと広範な高速道路ネットワークによる高い交換率がアフターマーケットの成長を促進します。主要なOEMやティア1サプライヤーの存在が地域の競争力を高めています。SUVやピックアップトラックの販売が依然として支配的であり、ステアリングシステムに機械的負荷を増加させています。車両安全性の規制基準も、高品質部品の需要を押し上げ、新車販売と修理チャネルの両方で市場の勢いを確保しています。

ヨーロッパ

ヨーロッパは、ドイツ、フランス、英国が牽引し、ステアリングタイロッド市場の約22%を占めています。地域の確立された自動車セクター、厳しい安全規制、高性能車への好みが、ステアリングコンポーネントのアップグレードに強力な環境を作り出しています。需要はプレミアム車両の生産によって支えられ、OEMは応答性と耐久性のあるステアリングシステムを重視しています。電気自動車の採用が進んでおり、より軽量でモジュール化されたタイロッドシステムへの設計シフトを促しています。アフターマーケット活動は、車両寿命の延長と定期的な点検慣行により高いままです。地元のサプライヤーは、高度な製造能力と厳格な品質管理から利益を得ており、ヨーロッパの高級部品におけるリーダーシップを強化しています。

アジア太平洋

アジア太平洋地域は、2024年に35%以上の支配的なシェアを持ち、世界のステアリングタイロッド市場をリードしています。これは、中国、インド、日本、韓国での高い車両生産によって促進されています。急速な都市化、可処分所得の増加、自動車所有の拡大が新車販売を促進しています。中国はその巨大な国内製造能力により最大の貢献者として際立っています。この地域では、OEMおよびアフターマーケットの両方のセグメントで大きな需要も見られます。SUVの販売増加や商用輸送のニーズが、重荷重ステアリングコンポーネントの消費を押し上げています。地元生産に対する強力な政府支援と強力なサプライヤーネットワークにより、この急成長する地域でのコスト効率とスケーラビリティが確保されています。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコを中心に、世界のステアリングタイロッド市場の約10%を占めています。この地域の成長は、自動車組立作業の増加と車両輸出の増加に起因しています。アフターマーケットの需要は、古い車両フリートと軽商用車の広範な使用により依然として強いです。経済回復とインフラ投資が道路状況を改善し、それが車両の交換とサービス活動を後押ししています。ブラジルの産業基盤は地元のタイロッド製造を支え、メキシコの北米サプライチェーンへの近接性は輸出競争力を高めています。市場プレーヤーは、価格に敏感な顧客に対応するために、コスト効果が高く耐久性のあるステアリングソリューションを提供することに焦点を当てています。

中東・アフリカ(MEA)

中東・アフリカ地域は、ステアリングタイロッド市場で約8%のシェアを占めています。需要は、車両輸入の増加、都市道路網の拡大、フリートメンテナンスの必要性の増加によって促進されています。特にサウジアラビアとUAEが、強力な建設および物流セクターにより地域の成長をリードしています。厳しい環境条件は、熱とほこりに耐えられる耐久性のあるステアリングコンポーネントを必要とします。アフリカは、特に古い車両とインフォーマルなサービスネットワークのため、アフターマーケットセグメントで成長の可能性を示しています。地域のサプライヤーとディストリビューターは、発展途上経済における移動ニーズの増加に対応するために、信頼性と手頃な価格に焦点を当てています。

市場セグメンテーション:

製品別

車両別

- 乗用車

- 商用車

- 軽商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

材料別

販売チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ステアリングタイロッド市場の競争環境は、グローバルOEMサプライヤーと専門的なアフターマーケットプレーヤーの混在が特徴です。Bosch Group、Nexteer Automotive Group、Delphi Technologies、Mando Corporationなどの主要企業は、先進的な製造能力と長期契約を通じて強力なOEM関係を維持しています。これらの企業は、製品の耐久性を向上させ、重量を軽減し、電気自動車の統合をサポートするために研究開発に投資しています。一方、CTR、三恵工業、Ingalls Engineeringなどの企業は、信頼性が高くコスト効果のあるコンポーネントでアフターマーケットの拡大に注力しています。特に中国と韓国のアジア太平洋地域の地域プレーヤーは、競争力のある価格設定とスケーラブルな生産を提供しています。戦略的パートナーシップ、買収、地理的拡張は一般的で、企業はアジアとラテンアメリカの急成長市場をターゲットにしています。品質認証と規制の遵守も、特に安全性が重要なコンポーネントにおいて競争力のあるポジショニングに影響を与えます。車両プラットフォームが進化するにつれて、市場は技術的な性能とサプライチェーンの柔軟性、顧客対応のサポートを組み合わせたサプライヤーを評価します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Delphi Technologies

- CTR

- NSK

- Bosch Group

- Mando Corporation

- Sankei Industry

- Ingalls Engineering

- ACDelco

- Nexteer Automotive Group

- BorgWarner

最近の展開

- 2024年6月、米国の自動車部品サプライヤーであるDRiV Incorporatedは、Monroe Steering and Suspensionの提供を大幅に拡大しました。750の新しい部品番号を追加し、20%拡大しました。この行動は、安全性と耐久性を備えた製品カバレッジを向上させ、高級ステアリングおよびサスペンション部品の需要増加に対応することを目的としていました。この拡大には、広く人気のある最新モデル車両用の新しいコンポーネントが含まれており、ハイテク素材、防錆処理、厳しい試験を利用して、純正機器の要件を満たしています。

- 2023年11月、トヨタは2024年末までに「One Motion Grip」と名付けられたステア・バイ・ワイヤ技術を生産に導入する計画を発表しました。この技術を搭載した最初のモデルは、bZ4X EV SUVとそのレクサスの兄弟車であるRZです。ステア・バイ・ワイヤシステムは、ステアリングホイールと車輪の間の機械的リンクを排除し、より自然でスムーズなステアリングフィールを提供します。この開発はステアリング技術における画期的なものであり、将来のステアリングロッドの設計に影響を与える可能性があります。

- 2022年12月、米国の自動車およびeモビリティサプライヤーであるBorgWarner Inc.は、スイスに拠点を置く電力電子および電動ドライブソリューションを専門とするエンジニアリング企業であるDrivetek AGを買収しました。この買収は、最大3500万スイスフランと評価されており、BorgWarnerの補助インバータ技術を強化し、高電圧eFan事業をサポートすることを目的としていました。

レポートのカバレッジ

この調査レポートは、製品、車両、素材、販売チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制状況、業界を形成する技術の進歩についても探求しています。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 新興市場と先進市場での世界的な車両生産の増加に伴い、需要は着実に成長します。

- 電気自動車の拡大は、軽量でコンパクトなタイロッド設計の革新を促進します。

- SUVと軽商用車の採用が増加し、重荷重ステアリングコンポーネントの需要が高まります。

- アルミニウム合金やハイブリッド複合材料などの先進材料が広く使用されるようになります。

- OEMは、安全性と性能基準を満たすために、精密に設計されたタイロッドにより多く投資します。

- アフターマーケットの成長は、車両の老朽化と定期的な交換の必要性によって促進されます。

- アジア太平洋地域は、高い自動車生産量により、生産と消費でリードを維持します。

- スマートステアリングシステムの統合が次世代タイロッドの設計に影響を与える可能性があります。

- 地域のプレイヤーは、費用対効果の高い提供とパートナーシップを通じてリーチを拡大します。

- 規制の圧力により、サプライヤーは品質と製品のトレーサビリティを向上させる必要があります。