시장 개요

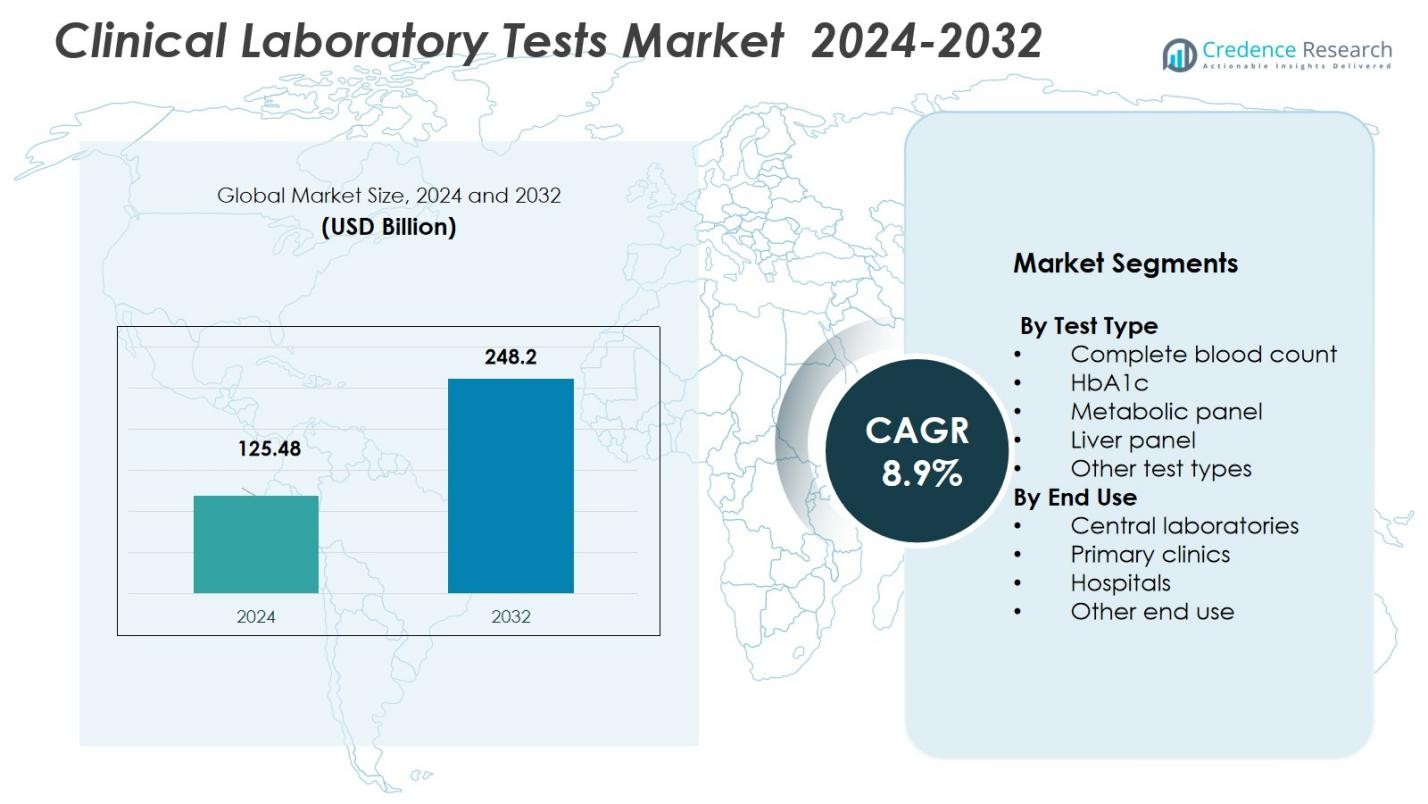

임상 실험실 테스트 시장 규모는 2024년에 1,254억 8천만 달러로 평가되었으며, 예측 기간 동안 연평균 성장률(CAGR) 8.9%로 2032년까지 2,482억 달러에 이를 것으로 예상됩니다.

| 보고서 속성 |

세부 사항 |

| 역사적 기간 |

2020-2023 |

| 기준 연도 |

2024 |

| 예측 기간 |

2025-2032 |

| 2024년 임상 실험실 테스트 시장 규모 |

1,254억 8천만 달러 |

| 임상 실험실 테스트 시장, CAGR |

8.9% |

| 2032년 임상 실험실 테스트 시장 규모 |

2,482억 달러 |

임상 실험실 테스트 시장은 Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. 및 Illumina, Inc.와 같은 주요 기업들이 주도하며, 이들은 글로벌 진단 제공을 형성합니다. 시장 성장은 주로 북미 지역에서 비롯되며, 이 지역은 2024년에 47.40%의 점유율을 차지하며, 발전된 의료 인프라, 높은 테스트 볼륨, 현대 진단 기술의 광범위한 채택에 의해 뒷받침됩니다. 아시아 태평양 및 유럽을 포함한 다른 지역들도 의료 인프라 및 테스트 역량에 대한 투자가 전 세계적으로 확장됨에 따라 의미 있는 기여를 계속하고 있습니다.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

시장 통찰력

- 임상 실험실 테스트 시장 규모는 2024년에 1,254억 8천만 달러로 평가되었으며, 예측 기간 동안 연평균 성장률(CAGR) 8.9%로 2032년까지 2,482억 달러에 이를 것으로 예상됩니다.

- 당뇨병 및 심혈관 질환과 같은 만성 질환의 유병률 증가가 전 세계적으로 일반 및 전문 진단 테스트에 대한 수요를 촉진하고 있습니다.

- 진단에서의 자동화, AI 채택 증가 및 고처리량 테스트 플랫폼은 테스트 정확성, 속도 및 효율성을 향상시키는 주요 트렌드입니다.

- 중앙 실험실 부문은 규모의 경제와 특히 북미에서의 대량 테스트 역량에 의해 2024년에 45%의 점유율로 시장을 선도하고 있으며, 이 지역은 47.4%의 시장 점유율을 차지하고 있습니다.

- 규제 장애물 및 보상 문제는 특히 의료 접근이 제한되고 정책 프레임워크가 발전 중인 신흥 시장에서 주요 제약 요인으로 남아 있습니다.

시장 세분화 분석:

시장 세분화 분석:

테스트 유형별:

임상 실험실 테스트 시장은 완전 혈구 계산(CBC) 하위 부문이 지배하고 있으며, 이는 빈혈, 감염 및 백혈병을 포함한 다양한 상태를 진단하는 데 널리 사용되기 때문입니다. CBC 테스트의 다용성과 비용 효율성은 그 지배력을 강화하며, 2024년에 시장 점유율의 32%를 차지합니다. HbA1c, 대사 패널 및 간 패널과 같은 다른 테스트 유형도 만성 질환 유병률 증가 및 테스트 정확성과 속도를 향상시키는 진단 기술의 발전에 의해 중요한 기여를 하고 있습니다.

- 예를 들어, Roche Diagnostics는 대사 패널 검사만의 변화가 아닌 AI 기반 디지털 솔루션 도입을 통해 당뇨병 및 신장 질환과 같은 상태에 대한 진단 정확성을 향상시켰습니다.

최종 사용별:

중앙 실험실 하위 부문은 2024년 임상 실험실 테스트 시장에서 45%의 시장 점유율을 차지하며 가장 큰 비중을 차지하고 있습니다. 중앙 실험실은 규모의 경제, 높은 처리 능력, 다양한 테스트를 처리할 수 있는 능력 덕분에 병원, 클리닉 및 연구 기관으로부터 수요를 끌어옵니다. 병원과 주요 클리닉도 중요한 최종 사용자로, 증가하는 의료 인프라와 빠른 진단 서비스에 대한 수요가 이러한 하위 부문의 성장을 촉진하고 있습니다. 외래 진료 및 진단 아웃소싱의 증가는 중앙 실험실 부문의 지배력을 더욱 지원합니다.

- 예를 들어, Labcorp는 글로벌 중앙 실험실 네트워크를 운영하며, 대규모 임상 시험 및 진단 작업량을 위한 “통합 중앙 실험실 지원”을 제공하여 소규모 내부 실험실보다 표준화된 테스트와 높은 처리량을 가능하게 합니다.

주요 성장 동력

만성 질환의 증가하는 유병률

당뇨병, 심혈관 질환, 암과 같은 만성 질환의 전 세계적 부담 증가는 임상 실험실 테스트 시장의 중요한 성장 동력입니다. 이러한 질병이 더 널리 퍼짐에 따라 혈액 검사, 대사 패널, HbA1c 테스트를 포함한 정기적인 진단 테스트에 대한 수요가 가속화되고 있습니다. 임상 실험실 테스트를 통한 조기 발견은 만성 질환 관리, 환자 결과 향상, 의료 비용 절감에 중요한 역할을 하며, 이는 시장 성장을 더욱 촉진합니다. 이 추세는 의료 시스템이 예방적 치료에 초점을 맞추면서 계속될 것으로 예상됩니다.

- 예를 들어, Roche Diagnostics는 HbA1c 테스트 시스템이 당뇨병 모니터링 정확성을 향상시켜 환자 관리에 도움을 주었다고 보고했습니다.

진단 기술의 발전

진단 도구 및 기술의 지속적인 발전은 임상 실험실 테스트의 정확성, 속도 및 비용 효율성을 크게 향상시키고 있습니다. 자동화, 인공지능(AI), 고처리량 진단 시스템과 같은 혁신은 더 빠르고 정밀한 결과를 가능하게 합니다. 이러한 발전은 임상 실험실의 전반적인 효율성을 개선하고 의료 환경 전반에서 채택을 촉진하고 있습니다. 더 정확하고 빠른 진단 솔루션에 대한 수요가 증가함에 따라 이러한 기술적 개선은 임상 실험실 테스트 시장의 상당한 성장을 이끌 것으로 예상됩니다.

- 예를 들어, Thermo Fisher Scientific의 Ion Torrent Genexus System은 24시간 이내에 차세대 시퀀싱 결과를 제공하여 유전적 테스트 과정을 극적으로 가속화합니다.

현장 진단 테스트에 대한 수요 증가

현장 진단(POC) 테스트에 대한 수요 증가는 임상 실험실 테스트 시장의 또 다른 주요 동력입니다. POC 테스트는 더 빠른 진단과 신속한 의사 결정을 가능하게 하여 환자가 중앙 실험실을 방문할 필요성을 줄입니다. 의료가 점점 더 분산되고 이동화됨에 따라 가정이나 1차 진료 환경에서의 테스트 편리성이 더 인기를 끌고 있습니다. 외래 진료, 응급 의료 서비스 및 농촌 지역에서 POC 장치의 지속적인 채택은 특히 혈당 및 콜레스테롤과 같은 테스트에 대해 시장 성장을 계속 이끌 것으로 예상됩니다.

주요 동향 및 기회

가정 기반 테스트로의 전환

환자들이 편리함, 의료비 절감, 빠른 결과를 요구하면서 가정 기반의 임상 실험실 검사에 대한 추세가 증가하고 있습니다. 소비자들은 혈당 모니터링, 콜레스테롤 검사, 임신 테스트와 같이 집에서 수행할 수 있는 검사 서비스를 점점 더 선호하고 있습니다. 시장에서는 환자들이 집에서 검사를 수행하고 샘플을 중앙 실험실로 보내 분석할 수 있는 새로운 사용자 친화적인 진단 키트가 출시되고 있습니다. 이 추세는 가정 검사 부문에 더 많은 업체들이 진입하면서 임상 실험실 검사 시장의 기업들에게 새로운 기회를 창출하고 있습니다.

- 예를 들어, 애보트의 FreeStyle Libre 시스템은 당뇨병 환자들이 집에서 자주 손가락을 찌르지 않고도 연속적으로 혈당 수치를 모니터링할 수 있게 해줍니다.

개인 맞춤형 의학의 성장

개인 맞춤형 의학은 개별 유전 및 바이오마커 프로필을 기반으로 의료 치료를 맞춤화하여 임상 실험실 검사 시장에서 중요한 기회를 창출하고 있습니다. 유전체학 및 바이오마커 기반 검사와 같은 유전자 검사의 사용이 증가함에 따라 의사들은 환자에게 맞춤형 치료 계획을 제공할 수 있습니다. 정밀 의학으로의 전환은 유전적 소인 및 치료 반응에 맞춘 전문화된 실험실 검사에 대한 수요를 증가시키고 있습니다. 개인 맞춤형 치료에 대한 집중이 강화됨에 따라, 임상 실험실들은 보다 목표 지향적이고 개별화된 검사 서비스를 제공함으로써 이 추세를 활용하고 있습니다.

- 예를 들어, Thermo Fisher Scientific의 Oncomine 분석은 종양학에서 목표 치료를 안내하기 위해 특정 돌연변이를 식별하는 데 도움을 줍니다.

주요 도전 과제

규제 및 보상 도전 과제

임상 실험실 검사 시장이 직면한 주요 도전 과제 중 하나는 복잡한 규제 및 보상 환경을 탐색하는 것입니다. 정부와 규제 기관은 임상 실험실 검사에 엄격한 요구 사항을 부과하여 제품 승인 및 시장 진입을 지연시킬 수 있습니다. 또한, 진단 검사에 대한 보상 정책은 지역에 따라 다르며, 특히 새로운 또는 더 전문화된 검사에 대한 광범위한 채택에 장벽을 만들 수 있습니다. 이러한 도전 과제는 특히 규제 프레임워크가 견고하지 않을 수 있는 신흥 경제국에서 시장의 성장을 저해할 수 있습니다.

샘플 오염 및 품질 관리 문제

임상 실험실 검사 시장의 또 다른 도전 과제는 샘플의 무결성을 보장하고 높은 품질 관리 기준을 유지하는 것입니다. 샘플의 오염이나 검사 절차의 오류는 부정확한 결과를 초래할 수 있으며, 이는 환자의 진단 및 치료에 영향을 미칠 수 있습니다. 임상 실험실이 검사 결과의 신뢰성과 정확성을 보장하기 위해 엄격한 품질 관리 조치를 유지하는 것이 필수적입니다. 그러나 실험실 볼륨이 증가함에 따라 다양한 실험실 환경에서 일관되게 품질 관리를 관리하는 것은 복잡하고 비용이 많이 드는 작업으로 남아 있으며, 시장에 지속적인 도전 과제를 제기합니다.

지역 분석

북미

북미는 2024년 시장 점유율의 47.4%를 차지하며 글로벌 임상 실험실 검사 시장을 선도하고 있습니다. 이러한 지배력은 선진 의료 인프라, 진단 기술의 광범위한 채택, 상당한 만성 질환 부담을 가진 대규모 고령 인구에 의해 주도되는 높은 검사량에서 비롯됩니다. 잘 확립된 중앙 실험실과 견고한 의료 보상 프레임워크는 이 지역의 강력한 시장 위치를 더욱 지원합니다. 이 지역의 새로운 진단법의 조기 채택과 예방 의료에 대한 규제 지원은 지속적인 수요를 계속해서 견인하고 있습니다.

Asia‑Pacific

아시아‑태평양 지역은 2032년까지 28.5%의 시장 점유율을 기여하는 임상 실험실 테스트 시장에서 가장 빠르게 성장하는 지역으로 부상하고 있습니다. 의료 인프라의 확장, 증가하는 건강 인식, 만성 및 생활습관 질환의 증가가 성장을 촉진합니다. 인도, 중국 및 동남아시아 국가와 같은 국가의 정부는 진단 역량에 투자하고 있으며, 민간 진단 체인은 범위를 확장하고 있습니다. 테스트에 대한 접근성 향상, 증가하는 중산층 인구, 증가하는 개인 의료 지출이 도시 및 농촌 지역 전반에 걸쳐 실험실 테스트의 채택 증가에 기여하고 있습니다.

Europe

유럽은 2024년 30%의 점유율로 글로벌 임상 실험실 테스트 시장의 상당 부분을 차지하고 있습니다. 이 성장은 고급 의료 시스템, 높은 1인당 의료 지출, 조기 질병 발견에 대한 수요 증가에 의해 지원됩니다. 이 지역은 강력한 규제 프레임워크, 자동화 및 고처리량 진단 기술의 높은 채택, 잘 확립된 중앙 실험실 네트워크의 혜택을 받고 있습니다. 노령화 인구와 심혈관 질환 및 당뇨병과 같은 만성 질환의 증가하는 유병률은 병원, 클리닉 및 독립 실험실 전반에 걸쳐 정기 및 전문 테스트에 대한 수요를 지속적으로 유지합니다.

Latin America

라틴 아메리카의 임상 실험실 테스트 시장 점유율은 2024년 7.2%에 달하며, 의료 접근성 확장, 진단 인식 증가, 질병 부담 증가에 의해 꾸준히 성장하고 있습니다. 주요 국가의 정부는 공공 건강 인프라 및 진단 역량에 투자하고 있습니다. 개선된 건강 보험 보장과 증가하는 민간 의료 제공자는 정기 및 고급 실험실 테스트에 대한 수요를 증가시키고 있습니다. 그러나 경제적 변동성과 농촌 대 도시 의료 접근성의 구조적 격차가 성장 속도에 영향을 미칩니다.

Middle East & Africa

중동 및 아프리카 지역은 글로벌 임상 실험실 테스트 시장에서 6.9%의 점유율을 차지하며, 의료 인프라에 대한 투자 증가와 예방 진단에 대한 수요 증가를 통해 점차 입지를 강화하고 있습니다. 일부 국가의 정부는 만성 질환의 증가하는 발생률을 해결하기 위해 진단 및 스크리닝 프로그램을 장려하고 있습니다. 민간 진단 체인의 확장, 국제 협력, 고급 진단 기술의 점진적 채택이 시장 성장을 지원합니다. 그럼에도 불구하고 불균등한 의료 접근성, 외딴 지역의 제한된 실험실 용량, 인력 부족과 같은 도전 과제가 지역의 전체 잠재력을 제한하고 있습니다.

시장 세분화:

검사 유형별

- 전혈구 검사

- HbA1c

- 대사 패널

- 간 패널

- 기타 검사 유형

최종 사용처별

- 중앙 실험실

- 1차 클리닉

- 병원

- 기타 최종 사용처

지리별

- 북미

- 유럽

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 동남아시아

- 기타 아시아 태평양

- 라틴 아메리카

- 중동 및 아프리카

- GCC 국가

- 남아프리카

- 기타 중동 및 아프리카

경쟁 구도

임상 실험실 테스트 시장은 Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., 및 Illumina, Inc.를 포함한 주요 업체들로 인해 매우 경쟁적입니다. 이들 회사는 광범위한 제품 포트폴리오, 첨단 진단 기술, 연구 개발에 대한 지속적인 투자 등을 통해 강력한 시장 지위를 유지하고 있습니다. 이들은 테스트 시약, 기기 및 소프트웨어를 포함한 포괄적이고 통합된 진단 솔루션을 제공함으로써 차별화하고 있습니다. 분자 진단, 자동화 및 현장 진단 테스트와 같은 분야에서의 혁신은 그들의 경쟁 전략에 있어 중요합니다. 또한, 신흥 시장에서의 지리적 확장과 엄격한 규제 기준 준수는 경쟁을 촉진하는 주요 요인입니다. 진단의 정확성, 속도 및 효율성을 개선하려는 지속적인 노력과 개인 맞춤형 의학에 대한 수요 증가는 글로벌 시장에서 이들 업체의 위치를 강화합니다.

주요 플레이어 분석

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

최근 개발

- 2025년 9월, Labcorp는 BioReference Health의 선택된 종양학 및 임상 테스트 자산을 인수하여 종양학 진단 및 임상 테스트 서비스를 확장했습니다.

- 2025년 5월, Roche는 Broad Clinical Labs와 협력하여 새로운 SBX 시퀀싱 기술을 도입하여 특히 중증 신생아와 그 부모를 위한 고급 전체 유전체 시퀀싱을 통합하려고 했습니다.

- 2025년 8월, Quest Diagnostics는 Fresenius Medical Care로부터 임상 테스트 자산을 인수하여 투석 클리닉 환자들을 위한 테스트 서비스를 가속화하고, 처리 시간을 개선하며 진단 접근성을 향상시켰습니다.

보고서 범위

연구 보고서는 테스트 유형, 최종 사용 및 지리를 기반으로 한 심층 분석을 제공합니다. 주요 시장 플레이어에 대한 개요를 제공하며, 그들의 비즈니스, 제품 제공, 투자, 수익원 및 주요 응용 프로그램을 자세히 설명합니다. 또한 경쟁 환경, SWOT 분석, 현재 시장 동향, 주요 동인 및 제약에 대한 통찰력을 포함합니다. 더 나아가 최근 몇 년간 시장 확장을 주도한 다양한 요인을 논의합니다. 보고서는 또한 산업을 형성하는 시장 역학, 규제 시나리오 및 기술 발전을 탐구합니다. 외부 요인 및 글로벌 경제 변화가 시장 성장에 미치는 영향을 평가합니다. 마지막으로, 신규 진입자와 기존 기업이 시장의 복잡성을 탐색할 수 있도록 전략적 권장 사항을 제공합니다.

미래 전망

- 만성 질환의 증가로 인한 진단 테스트 수요 증가로 인해 시장은 계속 성장할 것으로 예상됩니다.

- 분자 진단 및 차세대 시퀀싱 기술의 발전은 테스트 역량 확장에 중요한 역할을 할 것입니다.

- 실험실 프로세스의 자동화는 효율성을 향상시키고, 인간 오류를 줄이며, 테스트 결과를 가속화하여 시장 성장을 촉진할 것입니다.

- 특히 외래 진료, 가정 테스트 및 농촌 지역에서 현장 진단 테스트에 대한 수요가 증가할 것으로 예상됩니다.

- 진단 도구에 인공지능 및 머신러닝을 통합하면 정확성을 높이고 실험실 워크플로를 간소화하는 데 도움이 될 것입니다.

- 개인 맞춤형 의학은 개별 유전적 프로필 및 질병 상태에 맞춘 전문 테스트의 필요성을 계속해서 주도할 것입니다.

- 신흥 시장의 의료 인프라 확장은 진단 테스트 채택에 새로운 기회를 창출할 것입니다.

- 전통적인 침습적 테스트 방법의 필요성을 줄이는 비침습적 진단 기술에 대한 집중이 증가할 것입니다.

- 진단 테스트의 규제 발전 및 표준화는 실험실 결과의 일관성과 신뢰성을 향상시킬 것입니다.

- 예방 의료 및 조기 질병 발견에 대한 인식이 높아짐에 따라 환자 및 의료 제공자 간의 정기적인 테스트 채택이 증가할 것입니다.