Visão Geral do Mercado

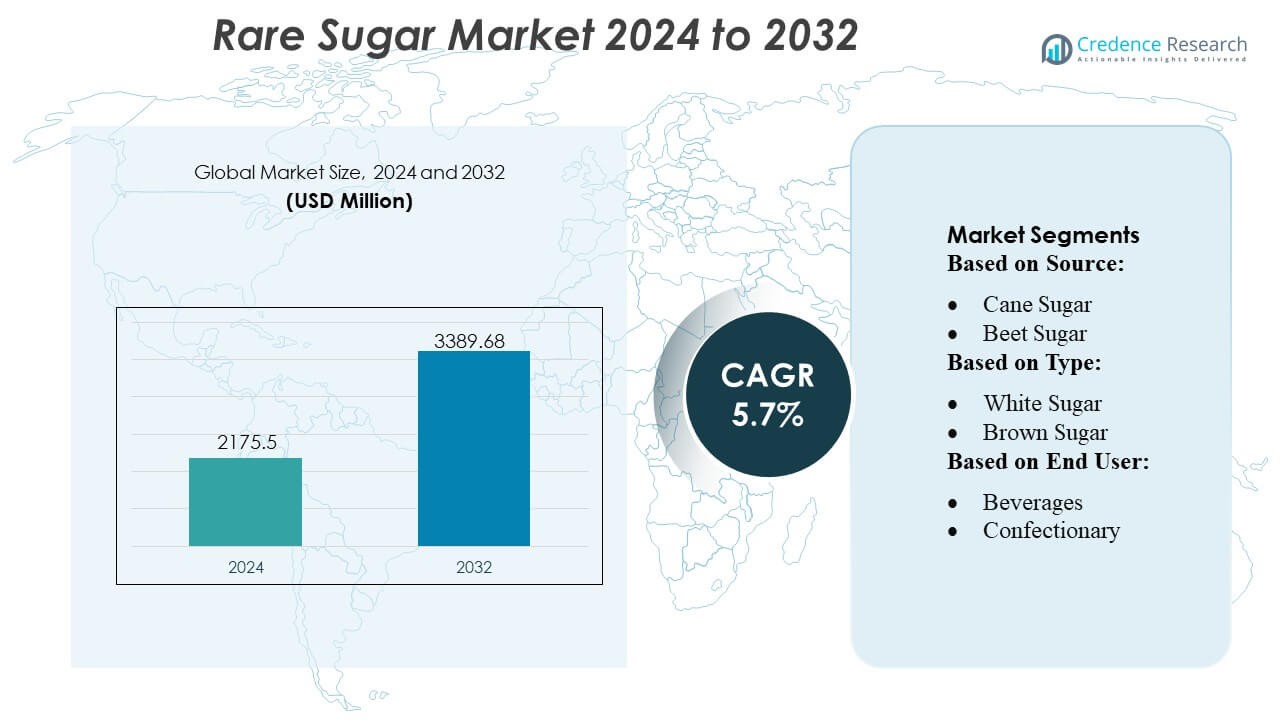

O tamanho do Mercado de Açúcares Raros foi avaliado em USD 2175,5 milhões em 2024 e prevê-se que alcance USD 3389,68 milhões até 2032, com um CAGR de 5,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Açúcares Raros 2024 |

USD 2175,5 Milhões |

| Mercado de Açúcares Raros, CAGR |

5,7% |

| Tamanho do Mercado de Açúcares Raros 2032 |

USD 3389,68 Milhões |

O Mercado de Açúcares Raros é moldado por fabricantes de ingredientes globalmente estabelecidos que se concentram na conversão enzimática avançada, eficiência de bioprocessamento e fornecimento comercial em larga escala de alulose, tagatose, trealose e outros açúcares especiais. Essas empresas fortalecem a competitividade por meio de pipelines de inovação, desenvolvimento de produtos com rótulo limpo e parcerias com grandes marcas de alimentos e bebidas que impulsionam estratégias de redução de açúcar. A América do Norte emerge como a região líder com uma participação de mercado exata de 38%, apoiada por uma forte clareza regulatória, alta adoção de adoçantes de baixa caloria e rápida atividade de reformulação em categorias de bebidas, panificação e nutrição. Capacidades robustas de produção e investimentos contínuos em P&D reforçam a posição dominante da região.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Açúcares Raros alcançou USD 2175,5 milhões em 2024 e USD 68 milhões em 2032, projetando-se um crescimento a um CAGR de 5,7%, refletindo uma expansão consistente em aplicações principais de alimentos e bebidas.

- A crescente demanda por adoçantes de baixa caloria e amigáveis ao metabolismo impulsiona o crescimento do mercado, à medida que os fabricantes integram alulose, tagatose e trealose em bebidas, produtos de panificação e nutrição.

- Tendências de rótulos limpos e inovações na produção enzimática moldam o avanço do mercado, fortalecendo o posicionamento competitivo entre os fornecedores de ingredientes.

- Altos custos de produção e disponibilidade limitada em larga escala restringem a adoção rápida, embora melhorias tecnológicas continuem a aliviar as restrições.

- A América do Norte lidera com uma participação exata de 38%, enquanto as bebidas detêm a participação dominante no segmento devido ao forte uso de açúcares raros em portfólios de bebidas reformuladas com baixo teor de açúcar, reforçando a liderança regional e de categoria.

Análise de Segmentação de Mercado:

Por Fonte

O açúcar de cana mantém a posição dominante no Mercado de Açúcares Raros com uma participação estimada de 65%, impulsionada por seu cultivo generalizado, maior rendimento de sacarose e forte infraestrutura de processamento em regiões tropicais. Sua disponibilidade, eficiência de custo e cadeias de suprimento estabelecidas apoiam volumes de produção consistentes, permitindo que os fabricantes escalem derivados de açúcares especiais e raros com maior eficiência. A crescente preferência dos consumidores por adoçantes naturalmente derivados e formulações com rótulos mais limpos fortalece a demanda por açúcares raros à base de cana, enquanto o açúcar de beterraba cresce de forma constante devido à adoção crescente em regiões temperadas e às tecnologias de extração aprimoradas que aumentam a pureza e o desempenho funcional.

- Por exemplo, a Nutrinova opera uma instalação de fabricação dedicada e de propósito único na Alemanha, certificada pelos padrões FSSC 22000 e ISO 9001, que produz seu adoçante de alta intensidade Acesulfame de potássio (Ace-K) sob a marca Sunett.

Por Tipo

O açúcar branco lidera o mercado com uma participação aproximada de 55%, apoiado por sua alta pureza, perfil de sabor neutro e adequação para o processamento de variantes raras de açúcar, como alulose, tagatose e trealose. Sua consistência e facilidade de refino o tornam o insumo preferido para fabricantes que visam formulações em larga escala em bebidas, panificação e alimentos funcionais. O açúcar mascavo mostra crescimento moderado devido ao crescente interesse por adoçantes minimamente processados, enquanto o açúcar líquido ganha força em aplicações industriais por sua solubilidade, conveniência de processamento e compatibilidade com sistemas de produção de alta capacidade.

- Por exemplo, a Ajinomoto Co., Inc. aplica sua profunda expertise em fermentação de aminoácidos e tecnologias de enzimas desenvolvidas ao longo de mais de 100 anos de pesquisa para produzir um portfólio completo de 20 aminoácidos usando matérias-primas derivadas de açúcar.

Por Usuário Final

O segmento de bebidas domina com uma participação estimada de 40% devido à crescente adoção de adoçantes de baixa caloria e funcionais em bebidas esportivas, bebidas prontas para consumo, bebidas energéticas e águas saborizadas. Os produtores utilizam açúcares raros para reduzir o conteúdo calórico enquanto mantêm a intensidade da doçura e a estabilidade funcional. Os segmentos de confeitaria e panificação seguem de perto, apoiados pelo comportamento de escurecimento, retenção de umidade e impacto glicêmico reduzido dos açúcares raros. Produtos lácteos incorporam açúcares raros para melhorar o equilíbrio de sabor e textura, enquanto outras aplicações alimentares crescem à medida que os fabricantes exploram estratégias de redução de açúcar em molhos, pastas e produtos nutricionais.

Principais Motores de Crescimento

Crescente Demanda por Adoçantes de Baixa Caloria e Funcionais

O Mercado de Açúcares Raros expande-se rapidamente à medida que os consumidores buscam adoçantes de baixa caloria, baixo índice glicêmico e funcionais que apoiem o controle de peso e a saúde metabólica. Açúcares raros como alulose e tagatose oferecem perfis de doçura próximos ao da sacarose, permitindo a redução de açúcar em bebidas, produtos de panificação e laticínios. Os fabricantes de alimentos adotam essas alternativas para atender às expectativas de rótulos limpos e cumprir diretrizes de reformulação. Lançamentos constantes de produtos em nutrição esportiva, águas saborizadas e confeitaria com redução de açúcar fortalecem a demanda e aceleram a integração em categorias alimentares e de bebidas convencionais.

- Por exemplo, a The NutraSweet Company documenta que sua molécula de neotame oferece uma intensidade de doçura entre 7.000 e 13.000 vezes a da sacarose, permitindo taxas de inclusão em nível de microgramas em formulações, e suas especificações de fabricação confirmam uma pureza mínima de ensaio de 98,0 sob os parâmetros de requisitos FCC que apoiam o uso de alta eficiência no desenvolvimento de produtos de baixa caloria e funcionais.

Crescente Mudança em Direção a Ingredientes de Rótulo Limpo e Naturalmente Derivados

As preferências por rótulos limpos impulsionam a adoção de açúcares raros provenientes de matérias-primas naturais, como açúcar de cana e beterraba. Os consumidores demonstram forte interesse por adoçantes que oferecem transparência, processamento mínimo e origens vegetais. Os açúcares raros atendem a essas expectativas enquanto proporcionam vantagens funcionais, como melhor douramento, textura aprimorada e impacto calórico reduzido. Os fabricantes respondem aumentando investimentos em tecnologias de conversão enzimática e biotransformação para expandir derivados de açúcar natural. Essa mudança fortalece o posicionamento de mercado em segmentos alimentares premium e focados na saúde.

- Por exemplo, a Roquette Frères opera sua bio-refinaria em Lestrem, que é publicamente documentada como o maior local de produção de polióis do mundo. A empresa anunciou um investimento de €25 milhões na instalação em março de 2022 para melhorar a eficiência e fortalecer sua posição no mercado, embora números específicos de produção anual em toneladas métricas não sejam divulgados publicamente.

Expansão da Inovação em Alimentos e Bebidas Usando Alternativas Avançadas de Açúcar

A inovação na formulação de produtos desempenha um papel central na aceleração do mercado à medida que os açúcares raros se tornam ingredientes-chave em produtos alimentícios reformulados e de próxima geração. As marcas usam alulose, trealose e tagatose para melhorar a estabilidade da doçura, reduzir a cristalização e melhorar a sensação na boca sem comprometer o sabor. Sua compatibilidade com processamento em alta temperatura permite aplicações mais amplas em xaropes, sobremesas congeladas e produtos assados. Investimentos contínuos em P&D e otimização de ingredientes impulsionam a adoção em alimentos funcionais, onde o conteúdo reduzido de açúcar e os benefícios metabólicos apoiam o posicionamento premium.

Tendências e Oportunidades Principais

Integração de Tecnologias de Produção Biotecnológica e Enzimática

Os avanços biotecnológicos moldam uma tendência significativa à medida que os produtores adotam conversão enzimática, fermentação microbiana e isomerização controlada para fabricar açúcares raros de forma eficiente. Esses métodos permitem a transformação seletiva de sacarose e frutose em derivados de açúcar de alto valor com pureza e consistência superiores. Rendimento de processos melhorados reduzem os custos de produção e ampliam a escalabilidade, tornando os açúcares raros mais competitivos com adoçantes tradicionais. O foco em matérias-primas sustentáveis e caminhos de baixa energia melhora o potencial de mercado a longo prazo e apoia o alinhamento regulatório nos principais mercados alimentares.

- Por exemplo, a JK Sucralose Inc. relata que seu campus de produção em Jiangsu opera um sistema de cloração e cristalização em circuito fechado com uma capacidade instalada anual de 1.200 toneladas métricas de sucralose, apoiado por um processo de purificação em várias etapas documentado para alcançar uma pureza mínima de ensaio de 98,0 sob os padrões FCC e uma especificação de solvente residual abaixo de 0,01 de acordo com seus arquivos de submissão regulatória global.

Crescentes Aplicações em Categorias de Alimentos Nutricionais e Especiais

O mercado se beneficia do aumento do uso de açúcares raros em barras nutricionais, bebidas proteicas, suplementos esportivos e alimentos amigáveis para diabéticos. Seu perfil metabólico favorável e menor contribuição calórica os tornam atraentes para formulações voltadas para a saúde. Cientistas de alimentos aproveitam os açúcares raros para melhorar a proteção contra congelamento, estabilizar proteínas e melhorar a retenção de umidade, permitindo novos formatos de produtos. Essa tendência cria oportunidades para posicionamento premium, especialmente entre marcas que visam categorias de gerenciamento de peso, nutrição fitness e bem-estar funcional.

- Por exemplo, a Archer Daniels Midland Company (ADM) opera um complexo massivo de bioprocessamento em Decatur, Illinois, que serve como um centro global para processamento de milho e inovação. Este complexo abriga capacidades de fermentação para produção em larga escala de vários bio-produtos, incluindo etanol (processando centenas de milhares de alqueires de milho diariamente para aproximadamente 350 milhões de galões de etanol anualmente) e outros ingredientes.

Principais Desafios

Altos Custos de Produção e Disponibilidade Limitada em Escala Comercial

A produção de açúcares raros continua limitada devido a vias enzimáticas complexas, catalisadores caros e capacidade de fermentação comercial limitada. Esses fatores elevam os preços em comparação com o açúcar convencional e restringem a adoção em categorias de mercado de massa. Muitos fabricantes enfrentam desafios para alcançar rendimentos e pureza consistentes em escala industrial, retardando a integração a jusante. A escassez de instalações em larga escala limita a confiabilidade do fornecimento para marcas globais, tornando a expansão dependente de avanços tecnológicos contínuos e investimento em métodos de processamento escaláveis e econômicos.

Incertezas Regulatórias e Restrições de Rotulagem em Mercados Chave

Variações regulatórias entre regiões criam desafios para os fabricantes, particularmente em relação a alegações de saúde, aprovações GRAS e requisitos de rotulagem para adoçantes alternativos. Diferenças nos níveis de uso permitidos e na classificação de açúcares raros influenciam as estratégias de formulação e o acesso ao mercado. Alguns açúcares raros ainda enfrentam reconhecimento limitado em mercados emergentes, afetando a adoção por empresas multinacionais de alimentos. Essas inconsistências regulatórias aumentam os custos de conformidade e retardam a implementação multinacional, exigindo esforços coordenados para garantir aprovações e harmonizar padrões de rotulagem para assegurar uma penetração de mercado mais ampla.

Análise Regional

América do Norte

A América do Norte detém uma forte participação de 38% do Mercado de Açúcares Raros, impulsionada pela alta demanda dos consumidores por adoçantes de baixa caloria, forte adoção de ingredientes com rótulo limpo e rápida atividade de reformulação em bebidas e alimentos funcionais. Fabricantes de alimentos integram açúcares raros como alulose e tagatose em produtos com redução de açúcar para cumprir diretrizes nutricionais e capitalizar padrões de consumo voltados para o bem-estar. Estruturas regulatórias de apoio, crescente interesse em alternativas amigáveis ao diabetes e capacidade de produção em escala comercial expandida aumentam ainda mais o crescimento regional. Forte penetração no varejo e inovação ativa de produtos também reforçam a posição de liderança da América do Norte.

Europa

A Europa mantém uma substancial participação de mercado de 28%, apoiada por regulamentos rigorosos de redução de açúcar, crescente demanda por adoçantes naturais e aumento da adoção de açúcares raros nos segmentos de panificação, confeitaria e laticínios. Consumidores conscientes da saúde e o foco dos fabricantes em formulações com rótulo limpo aceleram a mudança para alulose, tagatose e trealose. Mandatos de reformulação contínuos, combinados com avanços em tecnologias de processamento enzimático, aumentam a disponibilidade de suprimentos em mercados chave como Alemanha, Reino Unido e França. Crescentes investimentos em ingredientes especiais e métodos de produção focados na sustentabilidade fortalecem a competitividade regional.

Ásia-Pacífico

A Ásia-Pacífico representa 25% do mercado, impulsionada pela expansão da fabricação de alimentos e bebidas, aumento da renda disponível e crescente conscientização sobre adoçantes de baixa caloria. A região experimenta uma adoção crescente de açúcares raros em bebidas funcionais, produtos de panificação e suplementos nutricionais, apoiada pela rápida urbanização e evolução das preferências alimentares. Ecossistemas de produção fortes em países como Japão, Coreia do Sul e China aceleram os avanços tecnológicos na conversão enzimática de açúcar. À medida que os principais players aumentam a produção para atender à demanda global, a Ásia-Pacífico emerge como um centro de rápido crescimento tanto para consumo quanto para fabricação.

América Latina

A América Latina captura uma estimativa de 5% de participação, apoiada pelo uso crescente de adoçantes naturais em bebidas e produtos lácteos, particularmente em mercados como Brasil e México. O crescente interesse dos consumidores por alternativas mais saudáveis e o aumento dos casos de diabetes incentivam a adoção de açúcares raros de baixo índice glicêmico. Fabricantes locais incorporam gradualmente alulose e tagatose em bebidas de baixa caloria e itens de confeitaria. No entanto, a infraestrutura limitada de produção em larga escala e a sensibilidade ao preço moderam a penetração mais rápida no mercado, mantendo o crescimento moderado, mas promissor, à medida que o apoio regulatório e a conscientização sobre saúde continuam a se fortalecer.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 4%, impulsionada pela crescente demanda por adoçantes de baixa caloria em bebidas premium, produtos de panificação e alimentos especiais. A crescente urbanização, o interesse crescente por dietas ao estilo ocidental e a expansão dos canais de distribuição no varejo apoiam a adoção gradual de açúcares raros. No entanto, a maior dependência de importações, capacidades limitadas de produção regional e barreiras de custo restringem a rápida adoção. Apesar desses desafios, a crescente conscientização sobre saúde metabólica e a presença crescente de fabricantes multinacionais de alimentos criam oportunidades de crescimento, posicionando a região para um desenvolvimento constante a longo prazo.

Segmentações de Mercado:

Por Fonte:

- Açúcar de Cana

- Açúcar de Beterraba

Por Tipo:

- Açúcar Branco

- Açúcar Mascavo

Por Usuário Final:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Açúcares Raros apresenta um grupo diversificado de líderes globais de ingredientes, incluindo GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM) e Tate & Lyle. O mercado de açúcares raros é definido por forte inovação, expansão da capacidade de produção e crescentes investimentos tecnológicos voltados para melhorar a eficiência e a pureza na fabricação de açúcares raros. As empresas focam na conversão enzimática, fermentação microbiana e métodos avançados de bioprocessamento para escalar a produção de alulose, tagatose, trealose e outros açúcares especiais que apoiam estratégias de redução de açúcar em aplicações alimentícias e de bebidas. O mercado observa uma crescente colaboração entre fabricantes de ingredientes, instituições de pesquisa e marcas alimentícias para acelerar o desenvolvimento de produtos e aprovações regulatórias. A competição se intensifica à medida que as empresas melhoram a confiabilidade do fornecimento, diversificam portfólios de produtos e miram nos segmentos de rótulo limpo, baixa caloria e saúde metabólica. Esta mudança em direção a adoçantes de alto desempenho e alinhados à saúde fortalece a diferenciação competitiva e impulsiona a contínua expansão do mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em novembro de 2024, a Samyang Corporation se tornou a primeira empresa no mundo a obter aprovação da Food Standards Australia New Zealand (FSANZ) para seu adoçante raro Allulose, permitindo seu uso oficial como ingrediente alimentar na Austrália e Nova Zelândia. Allulose é reconhecido como um adoçante de baixa caloria, pois é um açúcar raro com 70% da doçura da sacarose, mas com quase zero calorias.

- Em outubro de 2024, a Tate & Lyle e a Manus Bio formaram uma parceria estratégica lançando a “Aliança de Adoçantes Naturais” para produzir comercialmente Reb M stevia bioconvertido, de origem totalmente americana, oferecendo uma solução estável, de alta qualidade e natural para redução de açúcar para marcas de alimentos e bebidas, aproveitando a biofabricação da Manus na Geórgia e o alcance global da Tate & Lyle para atender à demanda dos consumidores por opções mais saudáveis.

- Em abril de 2024, a Ingredion anunciou o lançamento de sua nova solução adoçante à base de plantas chamada PURECIRCLE Clean Taste Solubility Solution (CTSS), um extrato de stevia de rótulo limpo que apresenta mais de 100 vezes a melhoria de solubilidade em relação à stevia Reb M tradicional.

- Em março de 2024, o produtor de Tagatose Bonumose e o distribuidor ASR Group anunciaram que o adoçante monossacarídeo recebeu a certificação NutraStrong Prebiotic Verified, atendendo aos rigorosos padrões de atividade prebiótica estabelecidos por um verificador terceirizado.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte, Tipo, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por adoçantes de baixa caloria e baixo índice glicêmico continuará a aumentar em bebidas, produtos de panificação e nutrição.

- Os fabricantes expandirão a produção enzimática e baseada em fermentação para melhorar o rendimento, a pureza e a escalabilidade.

- Aprovações regulatórias para açúcares raros em regiões adicionais acelerarão a adoção comercial.

- As marcas de alimentos aumentarão as iniciativas de reformulação para substituir o açúcar convencional por alternativas mais saudáveis.

- O desenvolvimento de produtos com rótulo limpo fortalecerá a mudança em direção a açúcares raros de origem natural.

- A inovação em saúde metabólica e alimentos amigáveis para diabéticos impulsionará a integração de açúcares raros.

- A otimização de custos e melhorias na eficiência dos processos tornarão os açúcares raros mais competitivos com os adoçantes tradicionais.

- Parcerias entre empresas de ingredientes e fabricantes de alimentos impulsionarão a comercialização mais rápida de produtos.

- O crescente conhecimento dos consumidores sobre adoçantes funcionais expandirá a demanda em categorias de alimentos premium e especiais.

- A expansão das instalações de produção na Ásia-Pacífico e América do Norte apoiará a estabilidade do fornecimento global e o crescimento do mercado.