Visão Geral do Mercado:

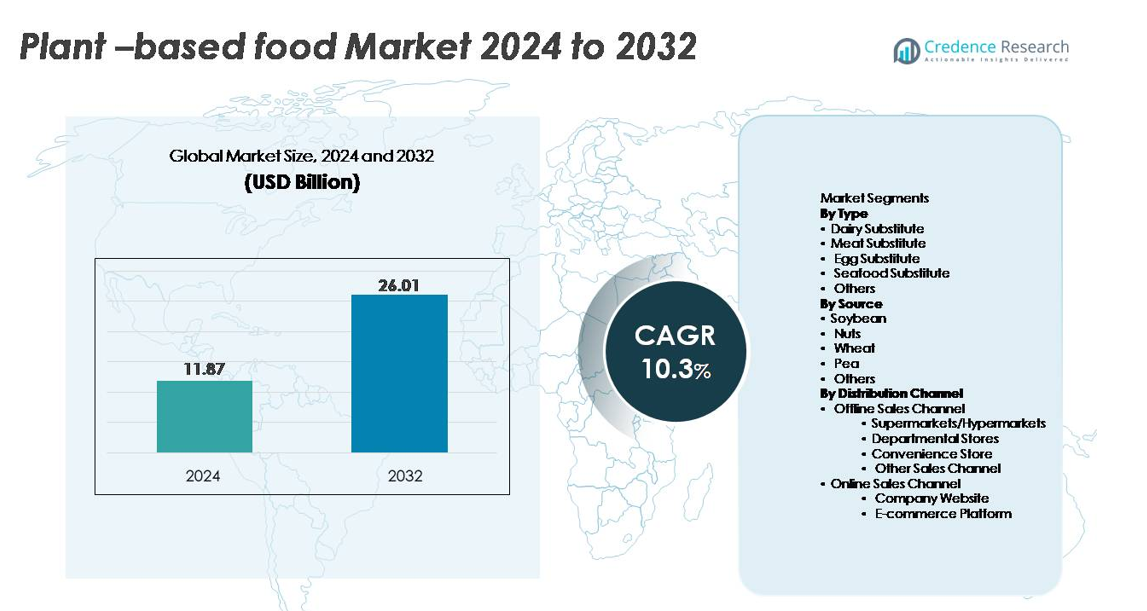

O mercado global de alimentos à base de plantas foi avaliado em USD 11,87 bilhões em 2024 e projeta-se que alcance USD 26,01 bilhões até 2032, refletindo um CAGR de 10,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Alimentos à Base de Plantas 2024 |

USD 11,87 bilhões |

| Mercado de Alimentos à Base de Plantas, CAGR |

10,3% |

| Tamanho do Mercado de Alimentos à Base de Plantas 2032 |

USD 26,01 bilhões |

O mercado de alimentos à base de plantas é moldado por um grupo altamente competitivo de inovadores e fabricantes de alimentos estabelecidos. Principais players como Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc., e Maple Leaf Foods Inc. (Lightlife, Field Roast) continuam a expandir portfólios através de tecnologias avançadas de proteínas, formulações de rótulo limpo e parcerias estratégicas de varejo. A América do Norte permanece como a região líder com uma participação de mercado global de 38–40%, impulsionada pela forte adoção flexitariana, alta disponibilidade de produtos e robusta visibilidade de marca. A Europa segue de perto com 32–34%, apoiada por políticas progressivas de sustentabilidade e ampla aceitação do consumidor por dietas à base de plantas.

Insights do Mercado:

- O mercado global de alimentos à base de plantas foi avaliado em USD 11,87 bilhões em 2024 e projeta-se que alcance USD 26,01 bilhões até 2032, registrando um CAGR de 10,3%, impulsionado pela crescente adoção mainstream de alternativas ao leite, carne e ovos.

- Fortes impulsionadores do mercado incluem a expansão das dietas flexitarianas, crescente conscientização sobre intolerância à lactose e rápida inovação em extrusão de alta umidade, formulações de rótulo limpo e proteínas vegetais enriquecidas com nutrientes que melhoram o sabor e a textura.

- Tendências-chave incluem o aumento da obtenção sustentável, ingredientes fermentados de precisão, sistemas de proteínas híbridas e laticínios premium à base de plantas liderando o segmento de tipo com a maior participação.

- A intensidade competitiva aumenta à medida que grandes players expandem portfólios de produtos, escalam a fabricação e fortalecem a distribuição omnicanal enquanto enfrentam restrições como altos preços de produtos, volatilidade de matérias-primas e lacunas de desempenho sensorial em análogos de queijo e carne.

- Regionalmente, a América do Norte lidera com 40%, seguida pela Europa com 34%, enquanto a Ásia-Pacífico cresce mais rapidamente; supermercados/hipermercados dominam a distribuição, representando a maior participação de canal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

Substitutos de laticínios representam o segmento dominante, capturando a maior fatia devido à forte demanda global por alternativas à base de plantas para leite, iogurte, queijo e creme. Sua liderança é impulsionada pela ampla disponibilidade no varejo, alta inovação de produtos e intolerância à lactose generalizada. Avanços contínuos em sabor e textura, particularmente em formulações de laticínios à base de aveia, amêndoa e soja, apoiam compras repetidas e expansão da categoria. Substitutos de carne seguem de perto, beneficiando-se da crescente adoção flexitariana, enquanto substitutos de ovos e frutos do mar estão ganhando força à medida que os fabricantes melhoram as propriedades funcionais em aplicações culinárias, de panificação e alimentos estruturados.

- Por exemplo, a instalação da Oatly em Ma’anshan, na China, pode produzir até 150 milhões de litros de bebidas à base de aveia anualmente, permitindo o fornecimento em larga escala para canais de varejo e foodservice.

Por Fonte

A soja continua sendo o maior segmento de fonte, representando a maior participação de mercado devido à sua tecnologia de processamento bem estabelecida, alta concentração de proteínas e funcionalidade versátil em alternativas de laticínios, carne e panificação. Sua cadeia de suprimentos madura e produção econômica fortalecem sua dominância, especialmente na Ásia-Pacífico e América do Norte. A proteína de ervilha é a fonte de crescimento mais rápido à medida que as marcas se voltam para ingredientes sem alérgenos, não transgênicos e de sabor neutro, adequados para posicionamento de rótulo limpo. Proteínas de nozes e trigo contribuem com demanda constante de substitutos de laticínios premium e análogos de carne estruturada, enquanto fontes emergentes como grão-de-bico e fava continuam a diversificar formulações.

- Por exemplo, o negócio de ingredientes de proteína de soja da Fuji Oil opera globalmente, com uma participação de mercado líder no Japão e presença significativa na China e outras regiões, fornecendo uma ampla gama de ingredientes de proteína de soja para fabricantes de alimentos em todo o mundo.

Por Canal de Distribuição

Supermercados e hipermercados detêm a maior participação na distribuição offline, impulsionados por sua ampla variedade de SKUs, forte merchandising e capacidade de suportar sortimentos refrigerados e congelados à base de plantas. Os consumidores preferem esses canais para comparação de produtos, acesso a novos lançamentos e preços promocionais. As vendas online estão se expandindo rapidamente à medida que sites próprios e plataformas de e-commerce fortalecem o engajamento direto com o consumidor por meio de modelos de assinatura, opções de personalização e soluções aprimoradas de cadeia fria de última milha. Lojas de conveniência e lojas de departamento contribuem com alcance adicional, especialmente em áreas urbanas com alta adoção de ofertas prontas para consumo e porções individuais à base de plantas.

Principais Motores de Crescimento:

Aumento da Consciência de Saúde e Mudança para Dietas Flexitarianas

A crescente preferência dos consumidores por dietas mais saudáveis e à base de plantas continua sendo um poderoso impulsionador do mercado de alimentos à base de plantas. Os consumidores associam cada vez mais proteínas derivadas de plantas a benefícios como melhora da saúde cardiovascular, menor ingestão de gorduras saturadas e melhor controle de peso. O rápido crescimento do flexitarianismo expandiu a base de consumidores além de veganos e vegetarianos, incentivando a adoção mainstream de alternativas de laticínios, carne e ovos. Fabricantes de alimentos reformulam ativamente produtos para reduzir aditivos, melhorar perfis nutricionais e incorporar ingredientes integrais, fortalecendo a confiança do consumidor. O aumento de condições crônicas de estilo de vida, particularmente diabetes e obesidade, motiva ainda mais os consumidores a substituir alimentos de origem animal por opções funcionais à base de plantas. Combinado com campanhas mais amplas de educação nutricional apoiadas pelo governo, essa mudança centrada na saúde continua a expandir a penetração de produtos em todos os grupos demográficos.

- Por exemplo, a Danone implementou uma iniciativa em toda a empresa entre 2016 e 2020 para reformular seus produtos e melhorar sua qualidade nutricional, incluindo a redução de açúcares, gorduras e sal. No final de 2020, a Danone conseguiu alinhar 73% dos seus volumes globais de produtos lácteos com suas metas internas de açúcar, um aumento em relação aos 54% em 2016.

Inovação no Processamento de Proteínas Vegetais e Formulação de Produtos

Avanços em tecnologias de processamento, como extrusão de alta umidade, fermentação de precisão, modificação enzimática e estruturação de células de cisalhamento, estão melhorando significativamente o sabor, a textura e o perfil nutricional dos alimentos à base de plantas. Essas inovações ajudam os fabricantes a replicar a estrutura fibrosa da carne, aumentar a cremosidade em substitutos de laticínios e melhorar as propriedades de ligação e batimento em alternativas aos ovos. As empresas estão adotando cada vez mais formulações de rótulo limpo e sistemas de proteínas híbridas para melhorar o desempenho sensorial, reduzindo a dependência de ingredientes únicos como soja ou trigo. O investimento contínuo em P&D permite o desenvolvimento de produtos fortificados com perfis de aminoácidos aprimorados, melhor estabilidade térmica e redução de notas indesejadas. Este progresso tecnológico acelera a aceitação do consumidor ao fechar a lacuna sensorial entre alimentos à base de plantas e alimentos convencionais, apoiando diretamente a expansão do mercado.

- Por exemplo, o ingrediente heme de engenharia de precisão da Impossible Foods é produzido por meio de um processo de fermentação proprietário que opera em escala comercial, gerando milhares de litros por lote para oferecer sabor e aroma semelhantes à carne.

Expansão da Distribuição no Varejo e Fortalecimento da Presença Omnicanal

A crescente disponibilidade de produtos à base de plantas nas prateleiras do varejo tem sido fundamental para acelerar o crescimento do mercado. Supermercados, hipermercados e lojas de saúde especializadas continuam a expandir o espaço nas prateleiras e diversificar os sortimentos nas categorias refrigeradas, congeladas e ambiente. Grandes varejistas estão fazendo parcerias com marcas à base de plantas para introduzir linhas de marca própria e colocações de produtos exclusivas. Simultaneamente, plataformas de comércio eletrônico e sites próprios das empresas impulsionam o rápido crescimento dos modelos de venda direta ao consumidor, apoiados por entregas por assinatura e recomendações personalizadas de produtos. Melhorias na logística de cadeia fria garantem o transporte seguro de substitutos de laticínios e carnes à base de plantas. À medida que a distribuição omnicanal amadurece, os consumidores ganham acesso contínuo a uma ampla gama de produtos, fortalecendo as compras repetidas e a penetração no mercado regional.

Tendências e Oportunidades Principais:

Crescimento de Rótulos Limpos, Sourcing Sustentável e Regenerativo de Ingredientes

O mercado de alimentos à base de plantas está testemunhando uma forte mudança em direção a formulações de rótulo limpo e sourcing ambientalmente responsável. As marcas estão reduzindo aditivos artificiais, focando em ingredientes minimamente processados e adotando matérias-primas orgânicas e não transgênicas para atender às expectativas dos consumidores por transparência. Inovações impulsionadas pela sustentabilidade, como agricultura regenerativa, sistemas de cultivo com uso reduzido de água e fabricação neutra em carbono, criam novas oportunidades de diferenciação. As empresas estão integrando soluções de embalagens ecológicas e melhorando a rastreabilidade da cadeia de suprimentos, apoiadas por sistemas de blockchain e rotulagem digital. Esta ênfase na sustentabilidade não apenas fortalece a confiança do consumidor, mas também posiciona os alimentos à base de plantas como contribuintes-chave para sistemas alimentares positivos para o clima, permitindo que as marcas atraiam consumidores eticamente conscientes e ambientalmente responsáveis.

- Por exemplo, o Programa de Agricultura Regenerativa da Danone América do Norte se expandiu para quase 150.000 acres (aproximadamente 60.700 hectares) nos EUA e Canadá.

Aumento da Demanda por Alimentos à Base de Plantas Ricos em Proteínas, Funcionais e Fortificados com Nutrientes

Os consumidores estão cada vez mais buscando alimentos à base de plantas que ofereçam não apenas substitutos de carne ou laticínios, mas benefícios funcionais aprimorados, como alto teor de proteína, suporte energético, saúde intestinal e modulação imunológica. Essa tendência incentiva os fabricantes a fortificar produtos com vitaminas, minerais, ácidos graxos ômega, prebióticos e perfis completos de aminoácidos. A oportunidade para lanches ricos em proteínas, bebidas de nutrição esportiva e alternativas de laticínios fortificadas está se expandindo rapidamente. As empresas estão combinando múltiplas proteínas vegetais, como ervilha, grão-de-bico, fava e arroz integral, para alcançar perfis nutricionais e sensoriais superiores. A integração de botânicos funcionais, adaptógenos e ingredientes ricos em fibras amplia ainda mais as aplicações de produtos, fortalecendo as oportunidades no cenário de consumo voltado para o bem-estar.

- Por exemplo, o Garden Gourmet Sensational Burger à base de plantas da Nestlé oferece aproximadamente 15,8 gramas de proteína por hambúrguer de 113 gramas, utilizando uma matriz proprietária de proteína de soja e trigo projetada para imitar a formação de fibras musculares, validada por meio de extensos testes sensoriais internos em sua rede europeia de P&D.

Emergência de Novas Proteínas e Ingredientes Fermentados de Precisão

A incorporação de proteínas de próxima geração apresenta uma grande oportunidade para a expansão futura do mercado. A fermentação de precisão permite a produção de proteínas, enzimas e gorduras lácteas idênticas às animais sem insumos animais, permitindo que os fabricantes criem análogos superiores de queijo, iogurte e sorvete. Novas proteínas botânicas de tremoço, canola, sorgo e microalgas estão ganhando atenção por seu perfil de sustentabilidade e versatilidade sensorial aprimorada. As empresas estão explorando formulações híbridas que combinam proteínas vegetais com gorduras fermentadas ou compostos de sabor para oferecer maior cremosidade e aroma. À medida que as aprovações regulatórias se expandem e a produção aumenta, esses ingredientes avançados remodelarão significativamente o cenário competitivo.

Desafios Principais:

Limitações de Sabor, Textura e Autenticidade dos Ingredientes

Apesar do progresso significativo, muitos produtos à base de plantas ainda enfrentam desafios para igualar o desempenho sensorial dos equivalentes de origem animal. Sabores indesejados de proteínas de ervilha, soja ou trigo; inconsistências texturais em análogos de carne; e problemas de derretimento em queijos à base de plantas limitam as compras repetidas. Alcançar formulações de rótulo limpo enquanto se mantém a textura e estabilidade desejáveis continua sendo uma barreira técnica complexa. Além disso, os consumidores estão cada vez mais atentos a listas longas de ingredientes e percebem algumas formulações como excessivamente processadas. Essas limitações sensoriais e de formulação representam um desafio para uma adoção mais ampla no mercado convencional, especialmente entre consumidores não veganos que frequentemente comparam produtos à base de plantas diretamente com seus equivalentes tradicionais.

Sensibilidade ao Preço, Complexidade da Cadeia de Suprimentos e Volatilidade de Matérias-Primas

Os alimentos à base de plantas frequentemente possuem preços premium devido ao processamento intensivo de ingredientes, requisitos de tecnologia avançada e à necessidade de matérias-primas de alta qualidade. Consumidores sensíveis ao preço podem hesitar em mudar de produtos convencionais, especialmente em mercados emergentes. Desafios na cadeia de suprimentos, incluindo disponibilidade flutuante de soja, ervilhas e nozes, variações de rendimento relacionadas ao clima e dependência de concentrados de proteína importados, elevam ainda mais os custos de produção. Os fabricantes também devem gerenciar a logística de cadeia fria para substitutos de laticínios e carnes, aumentando a complexidade operacional. Essas restrições de custo e suprimento desafiam a capacidade dos fabricantes de escalar eficientemente, mantendo qualidade e acessibilidade consistentes.

Análise Regional:

América do Norte

A América do Norte detém a maior participação no mercado de alimentos à base de plantas, representando 40% da receita global. A forte adoção de dietas veganas e flexitarianas pelos consumidores, a ampla conscientização sobre intolerância à lactose e a crescente disponibilidade de laticínios, carnes e bebidas funcionais à base de plantas impulsionam o crescimento regional. Grandes varejistas ampliam continuamente os sortimentos à base de plantas nas categorias refrigeradas e congeladas, enquanto cadeias de serviços alimentícios integram rapidamente opções de menu à base de plantas. Altos investimentos em P&D em inovação de proteínas, tecnologias avançadas de extrusão e formulações de rótulo limpo fortalecem ainda mais a penetração no mercado. Além disso, regulamentações de marketing favoráveis e forte visibilidade de marca contribuem para a liderança sustentada.

Europa

A Europa detém a segunda maior participação, contribuindo com 34% do mercado global devido ao forte apoio regulatório para dietas sustentáveis e à alta preferência dos consumidores por escolhas alimentares ambientalmente responsáveis. Países como Alemanha, Reino Unido, Países Baixos e Suécia lideram o consumo, apoiados por uma infraestrutura de varejo madura e forte demanda por produtos orgânicos, não-OGM e de rótulo limpo. Iniciativas apoiadas pelo governo que promovem a redução do consumo de proteína animal e sistemas alimentares neutros em carbono aceleram ainda mais a adoção. A presença extensa de marcas veganas especializadas, ofertas ampliadas de marcas próprias e rápida inovação no varejo em alternativas de laticínios e carnes à base de plantas posicionam a Europa como um mercado altamente progressista.

Ásia-Pacífico

A região Ásia-Pacífico representa uma das regiões de crescimento mais rápido, capturando 20% da participação de mercado global, impulsionada pelo aumento da renda disponível, urbanização e aceitação crescente de proteína à base de plantas como parte das dietas modernas. Países como China, Japão, Austrália e Coreia do Sul estão testemunhando rápida expansão de laticínios à base de plantas, bebidas prontas para beber e substitutos de carne. Alimentos tradicionais à base de soja fornecem uma base cultural forte, enquanto produtos inovadores à base de ervilha, nozes e arroz atraem consumidores mais jovens. A penetração do comércio eletrônico, marketing focado na saúde e investimentos de marcas regionais e internacionais impulsionam ainda mais a comercialização. As crescentes capacidades de cadeia fria da região e as mudanças nas preferências alimentares apoiam o crescimento a longo prazo.

América Latina

A América Latina detém uma participação em desenvolvimento, mas em expansão, de 7%, apoiada pela crescente conscientização sobre saúde, demanda por alimentos sem lactose e maior disponibilidade de alternativas de leite e carne à base de plantas. Brasil, México, Chile e Argentina são os principais contribuintes, com redes de supermercados aumentando o espaço nas prateleiras para marcas importadas e locais à base de plantas. Embora a sensibilidade ao preço continue sendo uma restrição, o crescente interesse entre jovens e consumidores urbanos acelera a adoção. Fabricantes regionais estão incorporando culturas nativas como chia, quinoa e amaranto para diversificar a oferta de produtos. O fortalecimento das redes de distribuição e a expansão das plataformas de comércio eletrônico devem apoiar uma penetração mais profunda no mercado.

Médio Oriente & África

A região do Médio Oriente & África representa 5% da participação global, com crescimento impulsionado pelo aumento da conscientização sobre nutrição à base de plantas, aumento de doenças relacionadas ao estilo de vida e demanda por alimentos sem laticínios entre populações intolerantes à lactose. Emirados Árabes Unidos, Arábia Saudita, Israel e África do Sul lideram o consumo regional devido à forte modernização do varejo e ao crescente número de expatriados familiarizados com dietas à base de plantas. Supermercados premium e lojas especializadas em saúde estão expandindo os sortimentos de leites, pastas e alternativas de carne à base de plantas. Embora a acessibilidade e a fabricação local limitada continuem sendo desafios, os crescentes investimentos em processamento à base de plantas e inovação em tecnologia alimentar apoiam a futura expansão do mercado.

Segmentações de Mercado:

Por Tipo

- Substituto de Laticínios

- Substituto de Carne

- Substituto de Ovo

- Substituto de Frutos do Mar

- Outros

Por Fonte

- Soja

- Nozes

- Trigo

- Ervilha

- Outros

Por Canal de Distribuição

- Canal de Vendas Offline

- Supermercados/Hipermercados

- Lojas de Departamento

- Loja de Conveniência

- Outro Canal de Vendas

- Canal de Vendas Online

- Site da Empresa

- Plataforma de E-commerce

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de alimentos à base de plantas é caracterizada por rápida inovação, forte posicionamento de marca e investimentos crescentes tanto de fabricantes de alimentos estabelecidos quanto de startups emergentes. Os principais atores focam no desenvolvimento de proteínas vegetais de próxima geração, na melhoria do desempenho sensorial e na expansão de portfólios de produtos com rótulo limpo em alternativas de laticínios, carne e ovos. Empresas como Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone e Kraft Heinz aproveitam tecnologias de processamento avançadas e redes de distribuição global para fortalecer o alcance de mercado. Atividades estratégicas, incluindo fusões, aquisições e parcerias com redes de varejo e operadores de foodservice, aceleram ainda mais a penetração no mercado. Além disso, as marcas estão adotando modelos de abastecimento orientados para a sustentabilidade, tecnologias de fermentação de precisão e misturas de proteínas proprietárias para diferenciar suas ofertas. A intensidade competitiva continua a aumentar à medida que os varejistas expandem linhas de produtos à base de plantas de marca própria e fabricantes regionais introduzem alternativas econômicas adaptadas às preferências locais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Desenvolvimentos Recentes:

- Em novembro de 2025, a Unilever anunciou uma ambiciosa iniciativa “Future Foods”, sob a qual planeja expandir e reposicionar suas ofertas à base de plantas através da marca The Vegetarian Butcher

- Em fevereiro de 2025, a Unilever enfrentou escrutínio por seu negócio de carnes à base de plantas, à medida que as preferências dos consumidores mudavam e as avaliações em declínio complicavam seu plano de reduzir a exposição a alguns produtos alternativos à carne.

- Em março de 2024, a Lightlife anunciou o lançamento de um novo produto: Tempeh Protein Crumbles (sabores Original e Smoked Chipotle), oferecendo 16 gramas de proteína e 6 gramas de fibra por porção para atender à demanda por opções convenientes, ricas em proteínas e à base de plantas.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Fonte, Canal de Distribuição e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais motores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- O mercado se expandirá à medida que os consumidores adotem cada vez mais padrões alimentares flexitarianos e focados na saúde em todas as principais regiões.

- A inovação de produtos se intensificará com avanços em extrusão, modificação enzimática e fermentação, melhorando o sabor, a textura e os perfis nutricionais.

- Proteínas botânicas novas e fermentadas com precisão ganharão escala comercial, permitindo análogos de laticínios e carnes mais realistas.

- Formulações com rótulo limpo, minimamente processadas e amigáveis a alérgenos se tornarão expectativas padrão em categorias de varejo.

- Os varejistas alocarão mais espaço nas prateleiras para sortimentos à base de plantas, fortalecendo a penetração de marcas próprias.

- Os canais de e-commerce e direto ao consumidor crescerão rapidamente através de modelos de assinatura e ofertas de nutrição personalizada.

- Compromissos com a sustentabilidade impulsionarão a adoção de agricultura regenerativa, produção de baixo carbono e embalagens recicláveis.

- Sistemas de proteínas híbridas combinando múltiplas fontes vegetais se tornarão mais comuns para melhorar o equilíbrio de aminoácidos e o desempenho funcional.

- Os fabricantes se concentrarão no desenvolvimento de produtos regionalizados adaptados às culinárias locais e sensibilidades de preço.

- Aumentos em investimentos, parcerias e consolidações remodelarão a competição à medida que empresas alimentícias globais ampliam a fabricação e distribuição de produtos à base de plantas.