Visão Geral do Mercado de Antitrombina:

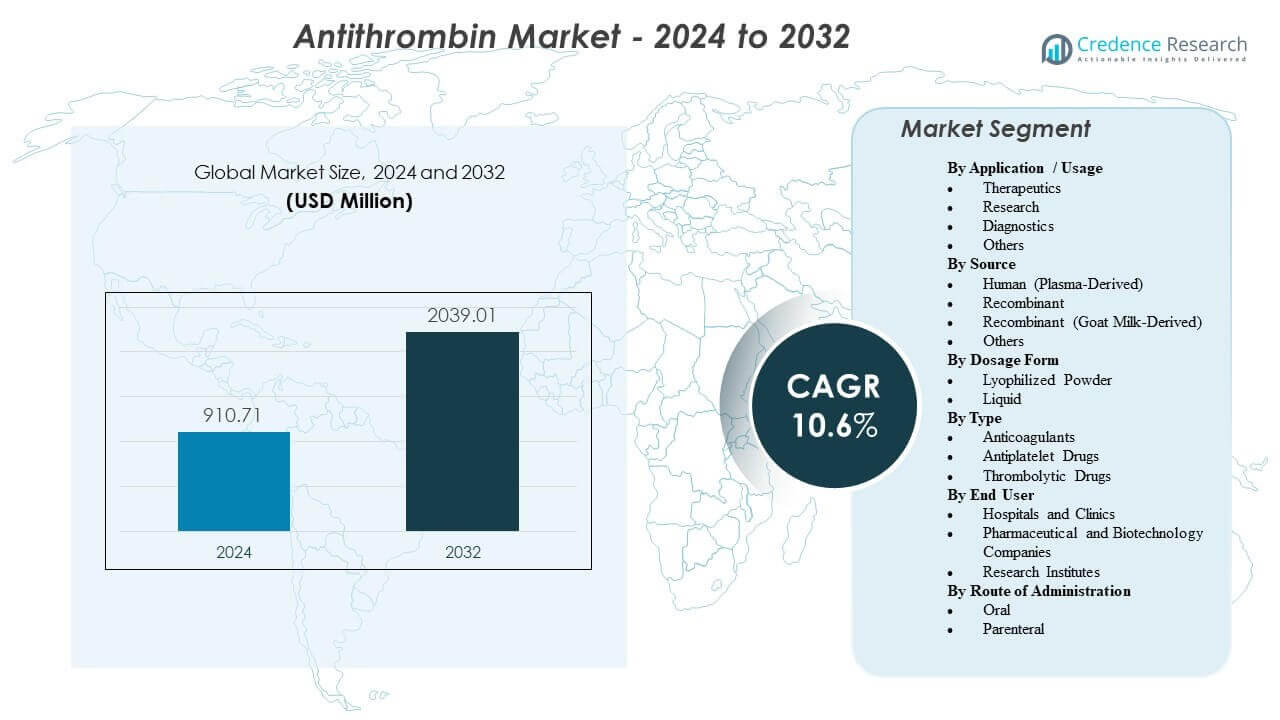

O mercado global de Antitrombina está projetado para aumentar de USD 910,71 milhões em 2024 para USD 2.039,01 milhões até 2032, registrando uma taxa de crescimento anual composta (CAGR) de 10,6% durante 2024–2032. Esta trajetória de crescimento reflete a crescente utilização de antitrombina em ambientes hospitalares de alta complexidade, particularmente em unidades de terapia intensiva (UTIs), procedimentos cirúrgicos complexos e caminhos avançados de suporte cardíaco e respiratório.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Antitrombina 2025 |

USD 910,71 milhões |

| Mercado de Antitrombina, CAGR |

10,6% |

| Tamanho do Mercado de Antitrombina 2032 |

USD 2.039,01 milhões |

América do Norte e Europa Ocidental representam uma participação dominante das receitas globais, apoiadas por uma infraestrutura de cuidados críticos madura, algoritmos de tratamento padronizados e fortes estruturas de reembolso. A região Ásia-Pacífico está emergindo como uma região de alto crescimento, sustentada pela rápida expansão de hospitais terciários, melhor acesso a testes de coagulação e crescente conscientização sobre o risco trombótico.

Insights do Mercado de Antitrombina:

- A demanda cresce com o maior uso de cuidados em UTIs, cirurgias complexas e ECMO, onde a baixa atividade de antitrombina pode afetar o controle da anticoagulação e requer correção rápida em ambientes monitorados.

- Melhor diagnóstico de deficiência hereditária de antitrombina e triagem mais ampla de risco de trombose aumentam o uso planejado durante períodos de alto risco, como cirurgia, gravidez e imobilidade prolongada.

- A dependência de fontes derivadas de plasma, controles de qualidade rigorosos e altos custos de tratamento podem limitar a disponibilidade e levar a uma gestão hospitalar rigorosa sobre quando a antitrombina é usada.

- América do Norte e Europa Ocidental lideram devido a caminhos avançados de cuidados críticos e forte aquisição hospitalar, enquanto a Ásia-Pacífico está emergindo à medida que hospitais terciários se expandem e o acesso a testes de coagulação melhora.

Motivadores do Mercado de Antitrombina:

Demanda Clínica Robusta em Ambientes Hospitalares de Alto Risco

O uso de antitrombina está se expandindo em ambientes hospitalares de alta complexidade, onde o risco de trombose é elevado e a correção rápida de desequilíbrios de coagulação é essencial. UTIs, salas de operação, centros de trauma e caminhos de manejo de sepse dependem cada vez mais da reposição de antitrombina quando níveis reduzidos de antitrombina aumentam o risco de coágulos ou prejudicam a resposta à heparina e outros anticoagulantes.

A expansão contínua da capacidade de cuidados intensivos apoia a demanda consistente por proteínas plasmáticas especializadas, incluindo antitrombina. Protocolos de tratamento em cuidados críticos e manejo perioperatório são projetados para alcançar estabilização rápida, reforçando a integração da antitrombina em fluxos de trabalho de cuidados agudos quando clinicamente indicado.

- Por exemplo, o sistema viscoelástico no ponto de atendimento ROTEM® sigma da Werfen é relatado por fornecer uma visão abrangente do estado de coagulação a partir de amostras de sangue total em aproximadamente 10 minutos, facilitando a tomada de decisões baseada em protocolos em salas de cirurgia, UTIs e departamentos de emergência, onde a antitrombina pode ser incorporada em estratégias mais amplas de correção da coagulação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aumento da Incidência e Melhoria no Reconhecimento da Deficiência Hereditária de Antitrombina e Risco de TEV

Os avanços na triagem genética e de trombofilia estão aprimorando a detecção da deficiência hereditária de antitrombina, particularmente entre pacientes que apresentam tromboembolismo venoso (TEV) de início precoce ou recorrente. O aumento da conscientização entre hematologistas e especialistas em trombose apoia o diagnóstico precoce, a estratificação de risco e o acompanhamento estruturado.

A suplementação de antitrombina é cada vez mais utilizada em fases de alto risco, como cirurgia, gravidez e imobilização prolongada em pacientes com deficiência estabelecida. A triagem baseada em famílias e o planejamento preventivo a longo prazo em linhagens afetadas expandem a base subjacente de demanda medicamente justificada.

- Por exemplo, a plataforma NovaSeq X Plus da Illumina é especificada com uma capacidade de célula de fluxo de aproximadamente 25B, permitindo o sequenciamento de ~64 genomas humanos ou ~750 exomas por célula de fluxo (com saída em torno de ~8–10,5 Tb para 2 × 150 bp). Esses fluxos de trabalho genéticos de alto rendimento podem apoiar a avaliação sistemática de trombofilia e testes confirmatórios em pacientes adequadamente selecionados.

Expansão de ECMO, Circulação Extracorpórea e Procedimentos Avançados que Impactam o Controle da Coagulação

O uso crescente de ECMO, circulação extracorpórea e outras plataformas avançadas de suporte a órgãos e intervenção está colocando ênfase adicional no gerenciamento preciso da anticoagulação. Esses procedimentos podem consumir antitrombina e desestabilizar o controle da anticoagulação, particularmente em pacientes que necessitam de terapia intensiva com heparina.

Em centros de cuidados terciários e quaternários, a reposição de antitrombina é cada vez mais utilizada para restaurar a responsividade à heparina e manter limites seguros de anticoagulação sob condições rigorosamente monitoradas. À medida que mais programas cardíacos, respiratórios e de transplante são estabelecidos, espera-se que o estoque rotineiro e o uso protocolizado de antitrombina se expandam, elevando a demanda básica.

Necessidade Contínua de Biológicos Direcionados e de Ação Rápida em Vias de Sangramento e Trombose

A antitrombina ocupa um papel direcionado e bem definido dentro do gerenciamento da coagulação, adequando-se a estratégias clínicas que visam evitar a exposição sistêmica ampla ou prolongada a anticoagulantes. O rápido início de ação e a capacidade de ajustar o tratamento contra alvos laboratoriais mensuráveis apoiam sua adoção em ambientes hospitalares.

Os provedores priorizam terapias biológicas que se alinham com sistemas de monitoramento de coagulação, vias eletrônicas e supervisão de especialistas. Embora os anticoagulantes orais abordem muitas condições trombóticas crônicas, eles não substituem a função da antitrombina em cenários agudos e de alto risco, onde a reposição direcionada é necessária. Essa diferenciação clínica apoia a aquisição recorrente por grandes hospitais e centros especializados.

Tendências e Oportunidades do Mercado de Antitrombina:

Fortalecimento das Cadeias de Suprimento e Expansão da Capacidade de Fracionamento e Biológicos

Os fabricantes estão investindo em redes ampliadas de coleta de plasma, eficiência de fracionamento aprimorada e sistemas de qualidade reforçados para mitigar o risco de interrupções no fornecimento. Os sistemas de saúde estão cada vez mais favorecendo fornecedores que demonstram capacidade robusta, estratégias de fornecimento diversificadas e prazos de entrega confiáveis para biológicos de cuidados críticos.

Capacidades de produção regionais e acordos de aquisição de plasma de longo prazo estão surgindo como diferenciais competitivos chave. Parcerias estratégicas e contratos que garantem acesso a insumos de plasma e capacidade de fabricação de biológicos criam oportunidades para fortalecer a posição no mercado, especialmente em regiões que priorizam o acesso ininterrupto à antitrombina.

Preferência Crescente por Protocolos de Dosagem Padronizados e Uso com Suporte de Gestão

Os hospitais estão expandindo o uso de vias padronizadas de anticoagulação e manejo de coagulação para minimizar a variabilidade e eventos adversos. A antitrombina é bem adequada a tais estruturas quando a dosagem está ligada a níveis de atividade mensuráveis, alvos específicos do paciente e algoritmos diagnósticos.

Fornecedores que oferecem suporte ao desenvolvimento de protocolos, educação de clínicos e ferramentas de dados integradas podem impulsionar maior adoção e uso mais consistente. A integração aprimorada com fluxos de trabalho laboratoriais e diagnósticos no ponto de atendimento acelera ainda mais a tomada de decisões. Este ambiente cria oportunidades para os fabricantes se diferenciarem por meio de programas de suporte clínico e de gestão com valor agregado.

Uso Ampliado em Episódios de Cuidados Complexos com Resistência à Heparina ou Coagulopatia Consumptiva

Coagulopatia induzida por inflamação e resistência à heparina são observadas cada vez mais em ambientes de UTI de alta complexidade, incluindo casos envolvendo infecção grave, trauma, ECMO e intervenções cirúrgicas avançadas. Quando os níveis de antitrombina estão baixos, a resistência à heparina pode necessitar de terapia de reposição direcionada para restaurar a anticoagulação eficaz.

Centros com alto volume de casos em ECMO, transplante, trauma maior e cirurgia cardiovascular complexa são centros de demanda chave. Produtos de antitrombina que proporcionam correção rápida e previsível da atividade de antitrombina podem ganhar preferência nesses ambientes, especialmente quando apoiados por dados clínicos robustos e orientações claras de dosagem.

Inovação em Formatos de Produtos, Apresentação e Serviços de Suporte

A inovação de produtos está focada em formatos que reduzem o tempo de preparação, simplificam a administração e minimizam erros de dosagem. Apresentações prontas para uso, embalagens otimizadas e condições de armazenamento flexíveis são cada vez mais valorizadas por farmácias hospitalares e equipes de enfermagem.

A farmacovigilância aprimorada, a rastreabilidade de produtos e os serviços de treinamento ajudam os provedores a atender aos requisitos regulatórios e de conformidade. Os fabricantes também estão explorando novas indicações, reivindicações de rótulo ampliadas ou evidências de suporte em populações de pacientes especializadas para reforçar o valor clínico. Tais iniciativas fortalecem a diferenciação além do preço e melhoram a competitividade em ambientes de compras baseadas em licitações.

Análise dos Desafios do Mercado de Antitrombina:

Dependência de Insumos Derivados de Plasma e Requisitos Rigorosos de Qualidade

Uma proporção significativa dos produtos de antitrombina continua sendo derivada de plasma, expondo o suprimento a flutuações na disponibilidade de doadores, volume de coleta e restrições de processamento. A fracionamento de plasma é tecnicamente complexo e sujeito a rigorosos requisitos regulatórios e de qualidade, limitando a velocidade com que a capacidade pode ser ampliada.

Qualquer interrupção na coleta, teste ou fabricação de plasma pode resultar em escassez localizada ou regional, rapidamente sentida em ambientes hospitalares. A conformidade com padrões de qualidade e segurança em evolução adiciona custo e pode estender os prazos para aumento de escala do produto ou expansão de instalações. Essas restrições estruturais podem manter a pressão tanto sobre os preços quanto sobre a disponibilidade.

- Por exemplo, a Grifols relata operar aproximadamente 400 centros de doação de plasma apoiados por seis laboratórios de teste de plasma e processar mais de 14 milhões de doações de plasma anualmente. Essa escala destaca a dependência de um fluxo contínuo de doadores e de uma infraestrutura extensa de testes de qualidade antes do fracionamento.

Altos Custos de Tratamento, Controles de Utilização e Concorrência de Vias Alternativas

A terapia com antitrombina está associada a altos custos de aquisição, levando pagadores e comitês de farmácia hospitalar a implementar critérios de utilização rigorosos e protocolos de gestão. O uso é frequentemente restrito a indicações claramente definidas e respaldadas por protocolos, com atenção à dosagem, desperdício e adesão às diretrizes.

Em certos cenários clínicos, as equipes podem preferir estratégias alternativas de anticoagulação ou antitrombóticas, especialmente quando as restrições orçamentárias são significativas ou quando a evidência do benefício incremental da antitrombina é percebida como limitada. A variabilidade na adoção de diretrizes em hospitais menores ou com recursos limitados pode ainda mais moderar a aceitação.

- Por exemplo, o ensaio ARISTOTLE da Pfizer com o ELIQUIS (apixabana), envolvendo 18.201 pacientes, relatou reduções relativas em comparação com a varfarina de 21% em AVC/embolia sistêmica, 31% em sangramento maior e 11% em mortalidade. Esses resultados apoiam um forte posicionamento de anticoagulantes não-antitrombina nas decisões de formulário, influenciando indiretamente a alocação de recursos e os padrões de prescrição.

Análise de Segmentação do Mercado de Antitrombina:

Por Aplicação / Uso

O mercado de antitrombina demonstra uma clara concentração de demanda no segmento de Terapêuticos, que representa a maior parte da receita global. O uso terapêutico é principalmente impulsionado pela reposição de antitrombina em ambientes clínicos de alto risco, incluindo unidades de terapia intensiva, manejo perioperatório, suporte ECMO e procedimentos cardiovasculares complexos. Nesses ambientes, manter uma atividade adequada de antitrombina é crítico para garantir uma anticoagulação eficaz e mitigar complicações trombóticas. A crescente adoção de gestão de coagulação baseada em protocolos reforça ainda mais a demanda terapêutica.

O segmento de Pesquisa contribui com uma parcela menor, mas estrategicamente importante, apoiado por estudos contínuos em biologia da coagulação, trombofilia, desenvolvimento de ensaios e otimização de bioprocessos. Instituições acadêmicas, empresas de biotecnologia e organizações de pesquisa contratada utilizam antitrombina em aplicações de pesquisa experimental e translacional.

O segmento de Diagnósticos apoia fluxos de trabalho laboratoriais focados na medição da atividade de antitrombina, avaliação da função de coagulação e monitoramento da resposta ao tratamento. O aumento da triagem de trombofilia e o desenvolvimento de diagnósticos complementares estão fortalecendo a relevância deste segmento. A categoria Outros abrange uso educacional, materiais de controle de qualidade e aplicações de validação especializadas.

Por Fonte

Os produtos de antitrombina de origem humana (derivados de plasma) representam a maior parte da receita de mercado, refletindo o uso clínico de longa data, a familiaridade dos médicos e os dados bem estabelecidos de segurança e eficácia. Esses produtos estão profundamente integrados aos formulários hospitalares e aos caminhos de cuidados críticos, particularmente na América do Norte e na Europa.

A antitrombina recombinante representa um segmento de crescimento estrategicamente importante, oferecendo vantagens em estabilidade de fornecimento, escalabilidade e redução da dependência da coleta de plasma. À medida que os sistemas de saúde priorizam a resiliência da cadeia de suprimentos, espera-se que as tecnologias recombinantes ganhem participação incremental ao longo do período de previsão.

A antitrombina recombinante (derivada de leite de cabra) permanece um segmento de nicho, mas diferenciado, atraindo atenção em mercados que buscam plataformas diversificadas de produção de biológicos. A categoria Outros inclui sistemas de expressão emergentes e variantes de uso limitado ou específicas de região que podem ganhar relevância à medida que as tecnologias de fabricação evoluem.

Por Forma de Dosagem

As formulações em pó liofilizado atualmente dominam o mercado devido à vida útil prolongada, flexibilidade de armazenamento e reconstituição controlada em farmácias hospitalares. Essas características estão alinhadas com práticas institucionais de gerenciamento de inventário e estratégias de aquisição em massa.

As formulações líquidas estão ganhando força em ambientes de cuidados agudos, onde a rapidez de preparação e administração é crítica. Apresentações prontas para uso reduzem o tempo de preparação e podem minimizar a variabilidade de dosagem, tornando-as particularmente atraentes em configurações de emergência e UTI. Ao longo do período de previsão, espera-se um crescimento incremental nos formatos líquidos à medida que os hospitais priorizam a eficiência do fluxo de trabalho.

Por Tipo

Dentro da classificação mais ampla, os anticoagulantes representam o segmento líder, já que a antitrombina apoia diretamente as vias de anticoagulação e melhora a resposta à heparina em pacientes de alto risco. Seu papel é particularmente significativo em condições caracterizadas por resistência à heparina ou coagulopatia de consumo.

Os medicamentos antiplaquetários e trombolíticos ocupam posições adjacentes no gerenciamento geral da trombose; no entanto, eles servem a propósitos mecanicistas diferentes e não substituem a reposição de antitrombina em estados de deficiência. Como tal, as aplicações relacionadas a anticoagulantes mantêm clara dominância dentro do contexto de mercado específico de antitrombina.

Por Usuário Final

Hospitais e clínicas constituem o maior segmento de usuários finais, respondendo pela maior parte do consumo global. A demanda está concentrada em centros de cuidados terciários e quaternários com capacidade de UTI estabelecida, programas cirúrgicos avançados e serviços cardíacos ou de transplante. Sistemas de aquisição estruturados e adesão a protocolos de tratamento padronizados consolidam ainda mais a dominância hospitalar neste segmento.

Empresas farmacêuticas e de biotecnologia representam uma categoria adicional de usuários finais, utilizando antitrombina no desenvolvimento de medicamentos, processos de fabricação de biológicos e validação de ensaios. Institutos de pesquisa também contribuem para a demanda através de estudos acadêmicos e translacionais em hemostasia e trombose.

Por Via de Administração

A administração parenteral domina amplamente o mercado, refletindo a necessidade de entrega rápida, controlada e previsível em ambientes clínicos agudos e de alto risco. A infusão intravenosa permite a titulação precisa da atividade da antitrombina e está alinhada com os protocolos de anticoagulação hospitalar existentes.

A administração oral permanece insignificante no mercado de antitrombina, dadas as características moleculares da proteína e a ausência de formulações orais estabelecidas. Consequentemente, o crescimento ao longo do período de previsão permanecerá estreitamente alinhado com a entrega parenteral em ambientes de saúde institucionais.

Análise Regional:

Espera-se que a América do Norte lidere o mercado global de Antitrombina em 2024, representando aproximadamente 42,7% da receita. A região se beneficia de uma infraestrutura hospitalar avançada, altas taxas de diagnóstico de distúrbios de coagulação e demanda consistente gerada por procedimentos cirúrgicos complexos e vias de cuidados críticos. Os Estados Unidos são o principal contribuinte, apoiados por forte acesso a cuidados especializados e cadeias de suprimento de produtos plasmáticos bem estabelecidas.

A Europa representa cerca de 29,3% do mercado em 2024, sustentada por sistemas de saúde estruturados, alta penetração de terapias derivadas de plasma e cobertura abrangente de hematologia e cuidados perioperatórios. Alemanha, França e Reino Unido ancoram a demanda regional devido à robusta capacidade de cuidados críticos e estruturas de reembolso estabelecidas.

A Ásia-Pacífico representa aproximadamente 20,0% do mercado e deve apresentar o crescimento mais rápido. Os principais impulsionadores incluem a expansão da infraestrutura de cuidados terciários, o aumento da disponibilidade de diagnósticos de coagulação e a crescente conscientização sobre trombose e distúrbios hereditários. Mercados importantes como China, Japão, Índia e Coreia do Sul devem desempenhar papéis significativos na expansão regional.

A América Latina detém uma participação estimada de 6,2% em 2024, liderada por Brasil e México, onde a adoção está aumentando em hospitais maiores e centros especializados. No Oriente Médio & África, que representam cerca de 1,8% da receita global, a demanda está concentrada nos países do Conselho de Cooperação do Golfo (CCG) e na África do Sul, muitas vezes ligada a hospitais terciários e instalações do setor privado.

Análise de Principais Atores:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Análise Competitiva:

O mercado de Antitrombina é moderadamente concentrado, com posições de liderança mantidas por especialistas em derivados de plasma que mantêm fortes canais hospitalares e baseados em licitações. CSL, Grifols, Takeda, Octapharma e LFB estão entre os principais atores frequentemente referenciados em formulários hospitalares e estruturas de aquisição.

A diferenciação competitiva é amplamente impulsionada pelo acesso ao plasma, capacidade de fracionamento e biológicos, qualidade e conformidade regulatória, e a força das relações institucionais. A amplitude do portfólio de produtos, incluindo múltiplas apresentações e produtos de coagulação complementares, influencia ainda mais a preferência do comprador, especialmente em grandes sistemas hospitalares.

Os fabricantes protegem e aumentam a participação de mercado através de redes de distribuição robustas, registros regionais extensivos e investimentos em antitrombina recombinante para melhorar a resiliência do fornecimento. Na América Latina e no Oriente Médio & África, parcerias com distribuidores locais e grupos hospitalares são críticas para superar barreiras de acesso e restrições logísticas.

Empresas que combinam fornecimento confiável, suporte abrangente a protocolos, forte farmacovigilância e educação com valor agregado geralmente garantem contratos de longo prazo com prestadores de cuidados agudos e sistemas de saúde integrados.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Grifols relatou que a FDA dos EUA aprovou uma indicação expandida para o Thrombate III (antitrombina III [humana]) para incluir pacientes pediátricos com deficiência hereditária de antitrombina (hATd), descrevendo-o como o primeiro e único concentrado de antitrombina aprovado para pacientes adultos e pediátricos com hATd

- Em abril de 2025, a Siemens Healthineers anunciou a aprovação da FDA para seu ensaio Innovance Antithrombin para uma nova reivindicação que permite seu uso como teste diagnóstico complementar para pessoas que recebem Qfitlia (fitusiran), e observou que o teste apoia o monitoramento da atividade de AT para suportar a dosagem de Qfitlia em pacientes adultos e pediátricos elegíveis.

- Em março de 2025, a Sanofi anunciou que a FDA dos EUA aprovou o Qfitlia (fitusiran) para profilaxia de rotina para prevenir ou reduzir episódios de sangramento em pacientes adultos e pediátricos (12+) com hemofilia A ou B (com ou sem inibidores), posicionando-o como a primeira terapia redutora de antitrombina na hemofilia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação / Uso, Fonte, Forma de Dosagem, Tipo, Usuário Final e Via de Administração. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos.

O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2024 |

USD 910,71 milhões |

| Previsão de receita em 2032 |

USD 2.039,01 milhões |

| Taxa de crescimento (Receita) |

CAGR de 10,6% de 2024 a 2032 |

| Ano base para estimativa |

2024 |

| Dados históricos |

2022 – 2023 |

| Período de previsão |

2024 – 2032 |

| Unidades quantitativas |

Receita em USD milhões, CAGR de 2024 a 2032 |

| Abrangência do relatório |

Previsão de receita, segmentação de mercado, perfil de empresas, panorama competitivo, fatores de crescimento, desafios, tendências, análise regional e recomendações estratégicas |

| Segmentos cobertos |

Aplicação / Uso, Fonte, Forma de Dosagem, Tipo, Usuário Final, Via de Administração, Região |

| Escopo regional |

América do Norte; Europa; Ásia-Pacífico; América Latina; Oriente Médio & África |

| Escopo por país |

EUA; Canadá; Alemanha; França; Reino Unido; Itália; Espanha; China; Japão; Índia; Coreia do Sul; Brasil; México; Países do GCC; África do Sul |

| Principais empresas perfiladas |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Escopo de personalização |

Personalização disponível com base em requisitos específicos de país, região e segmento, incluindo perfis adicionais de empresas e análise regional mais aprofundada |

| Opções de preços e compra |

Opções de compra personalizadas disponíveis com base no escopo da pesquisa e requisitos de licenciamento |

Segmentação:

Por Aplicação / Uso

- Terapêuticos

- Pesquisa

- Diagnósticos

- Outros

Por Fonte

- Humano (Derivado de Plasma)

- Recombinante

- Recombinante (Derivado de Leite de Cabra)

- Outros

Por Forma de Dosagem

Por Tipo

- Anticoagulantes

- Medicamentos Antiplaquetários

- Medicamentos Trombolíticos

Por Usuário Final

- Hospitais e Clínicas

- Empresas Farmacêuticas e de Biotecnologia

- Institutos de Pesquisa

Por Via de Administração

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África