Visão Geral do Mercado

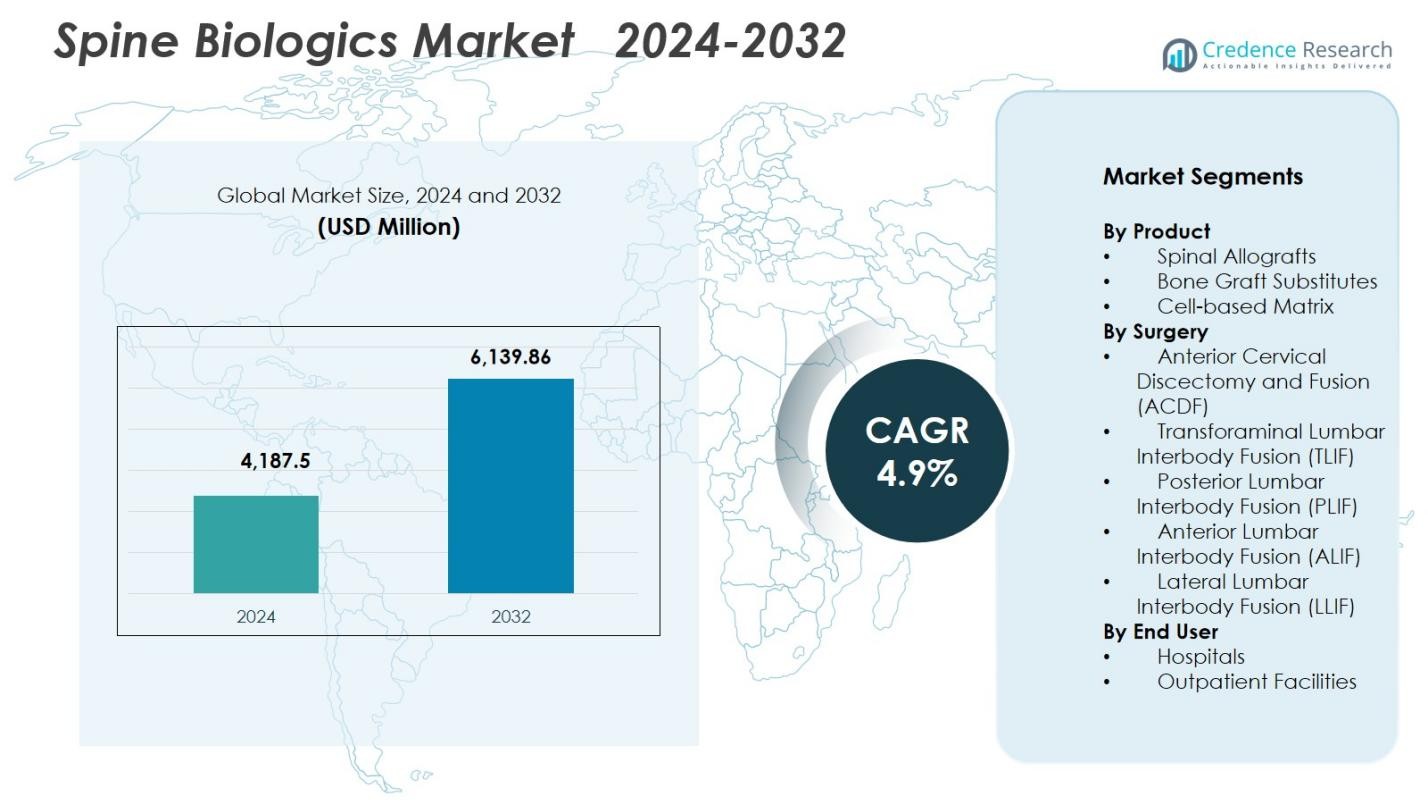

O tamanho do mercado de Biológicos da Coluna Vertebral foi avaliado em USD 4.187,5 milhões em 2024 e prevê-se que atinja USD 6.139,86 milhões até 2032, com um CAGR de 4,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Biológicos da Coluna Vertebral 2024 |

USD 4.187,5 milhões |

| Mercado de Biológicos da Coluna Vertebral, CAGR |

4,9% |

| Tamanho do Mercado de Biológicos da Coluna Vertebral 2032 |

USD 6.139,86 milhões |

O mercado de Biológicos da Coluna Vertebral é moldado por uma forte presença competitiva de empresas líderes como Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical e Medical Device Business Services, Inc. Esses players impulsionam a inovação através de aloenxertos avançados, enxertos sintéticos e matrizes baseadas em células projetadas para melhorar os resultados de fusão e apoiar procedimentos minimamente invasivos na coluna. Regionalmente, a América do Norte lidera o mercado com uma participação de 41,2%, apoiada por altos volumes cirúrgicos, sistemas de reembolso fortes e rápida adoção de biológicos de próxima geração. Europa e Ásia-Pacífico seguem como principais contribuintes para o crescimento, impulsionadas pela expansão da infraestrutura de cuidados com a coluna e pela crescente demanda por tratamentos de fusão aprimorados com biológicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Biológicos da Coluna Vertebral atingiu USD 4.187,5 milhões em 2024 e projeta-se que chegue a USD 6.139,86 milhões até 2032, avançando a um CAGR de 4,9% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento de distúrbios degenerativos da coluna, crescente adoção de procedimentos de fusão minimamente invasivos e uso expandido de biológicos avançados como aloenxertos, enxertos sintéticos e matrizes baseadas em células.

- Tendências-chave incluem a mudança para biológicos regenerativos de próxima geração, maior adoção de cirurgias ambulatoriais na coluna e crescente demanda por substitutos sintéticos que oferecem resultados clínicos previsíveis.

- A atividade competitiva se intensifica à medida que grandes players como Medtronic, Stryker, Zimmer Biomet, NuVasive e Orthofix investem pesadamente em P&D, parcerias e expansões de produtos, embora os altos custos de biológicos e caminhos regulatórios rigorosos restrinjam uma adoção mais ampla.

- A América do Norte lidera com 41,2% de participação, seguida pela Europa com 27,6% e Ásia-Pacífico com 22,8%, enquanto os aloenxertos espinhais dominam o segmento de produtos com uma participação de 44,2%, reforçando sua forte aceitação clínica.

Análise de Segmentação de Mercado

Por Produto

Os aloenxertos espinhais dominaram o mercado de Biológicos da Coluna Vertebral em 2024 com uma participação de 44,2%, impulsionados por sua ampla aceitação em cirurgias de fusão e fortes resultados clínicos com menor morbidade no local doador. Sua disponibilidade em múltiplas formas—estrutural, usinada e desmineralizada—apoia a ampla adoção em procedimentos cervicais e lombares. Substitutos de enxerto ósseo continuaram a ganhar impulso devido aos avanços em cerâmicas sintéticas e materiais bioativos, enquanto matrizes baseadas em células expandiram-se de forma constante com o crescente interesse em abordagens regenerativas e desempenho osteoindutivo aprimorado.

- Por exemplo, um estudo de acompanhamento de longo prazo com 147 pacientes que receberam aloenxertos humanos estruturais em cirurgias de fusão cervical e lombar mostrou taxas de fusão robustas ao longo de uma década.

Por Cirurgia

A Discectomia e Fusão Cervical Anterior (ACDF) deteve a maior participação de 32,8% em 2024, apoiada por altos volumes de procedimentos e eficácia comprovada no tratamento de doenças degenerativas do disco cervical. Sua natureza minimamente invasiva, prazos de recuperação mais curtos e taxas de sucesso consistentes na fusão fortalecem a adoção em hospitais e centros ambulatoriais de coluna. TLIF e PLIF continuaram a ver forte tração devido à sua versatilidade na estabilização lombar, enquanto ALIF e LLIF se beneficiaram da redução da disrupção tecidual e da crescente preferência por técnicas de acesso lateral e anterior em reconstruções complexas da coluna.

- Por exemplo, a gaiola lombar posterior curva Tritanium TL da Stryker utiliza manufatura aditiva para crescimento ósseo poroso em TLIF, com alturas e ângulos lordóticos variados.

Por Usuário Final

Os hospitais representaram a participação dominante de 61,4% em 2024, impulsionados por sua infraestrutura cirúrgica avançada, maior complexidade de casos e maior disponibilidade de cirurgiões de coluna qualificados. Os hospitais também lidam com um volume substancial de procedimentos de fusão e revisão, apoiando a demanda sustentada por aloenxertos, substitutos e potenciadores biológicos. As instalações ambulatoriais continuaram a expandir seu papel à medida que as cirurgias de coluna minimamente invasivas aumentaram, apoiadas por caminhos de alta mais rápidos, custos procedimentais mais baixos e materiais biológicos aprimorados que aumentam a confiabilidade da fusão em ambientes ambulatoriais.

Principais Motores de Crescimento

Aumento da Carga de Distúrbios Degenerativos da Coluna

A crescente prevalência global de condições degenerativas da coluna, como estenose espinhal, degeneração do disco e espondilolistese, serve como um motor principal do Mercado de Biológicos da Coluna. Populações envelhecidas, estilos de vida sedentários e níveis crescentes de obesidade elevam significativamente a incidência de instabilidade espinhal e dor crônica nas costas. Isso impulsiona uma maior demanda por procedimentos de fusão, onde os biológicos desempenham um papel crítico na obtenção de uma cura óssea estável. Além disso, o diagnóstico precoce por meio de imagens avançadas e a crescente preferência dos pacientes por resultados cirúrgicos confiáveis fortalecem ainda mais a utilização de aloenxertos, substitutos de enxertos ósseos e matrizes celulares tanto em cirurgias primárias quanto de revisão.

- Por exemplo, pesquisas populacionais baseadas em ressonância magnética confirmam que a degeneração do disco cervical está presente em mais de 85% dos indivíduos acima de 60 anos, apoiando a demanda sustentada por aloenxertos e substitutos de enxertos ósseos tanto em procedimentos primários quanto de revisão

Mudança para Procedimentos de Coluna Minimamente Invasivos

A crescente adoção da cirurgia de coluna minimamente invasiva (MISS) está acelerando a demanda por biológicos avançados que apoiam a fusão rápida e reduzem complicações pós-operatórias. Esses procedimentos usam incisões menores, o que aumenta a dependência de biológicos com fortes propriedades osteocondutivas e osteoindutivas para garantir uma regeneração óssea eficaz em ambientes cirúrgicos restritos. MISS oferece estadias hospitalares mais curtas, recuperação mais rápida e menor dano tecidual, encorajando tanto cirurgiões quanto pacientes a optarem por técnicas aprimoradas por biológicos. O número crescente de procedimentos de fusão ambulatorial fortalece ainda mais o crescimento do mercado, à medida que biológicos de alto desempenho permitem resultados de fusão previsíveis e duráveis em ambientes ambulatoriais.

- Por exemplo, estudos clínicos relatam que os procedimentos MISS reduzem a perda de sangue perioperatória em mais de 50% em comparação com abordagens abertas, reforçando a preferência dos cirurgiões por biológicos que podem alcançar fusão de forma confiável com mínima interrupção.

Avanços Tecnológicos em Biológicos Regenerativos

A inovação contínua em materiais biológicos, incluindo matrizes ósseas desmineralizadas de próxima geração, scaffolds derivados de células-tronco e substitutos sintéticos de enxertos ósseos, impulsiona significativamente a expansão do mercado. Essas soluções avançadas oferecem potencial osteogênico aprimorado, variabilidade reduzida e biocompatibilidade melhorada, levando a taxas de sucesso de fusão mais altas. Avanços em engenharia de tecidos, enxertos impressos em 3D e produtos baseados em fatores de crescimento permitem abordagens de tratamento personalizadas para patologias espinhais complexas. Além disso, o aumento do investimento em P&D, aprovações regulatórias para novos produtos e a expansão das evidências clínicas que apoiam o desempenho biológico fomentam maior confiança entre os cirurgiões, impulsionando assim a adoção generalizada em procedimentos de fusão cervical e lombar.

Tendências e Oportunidades Principais

Crescente Adoção de Biológicos Sintéticos e Baseados em Células de Próxima Geração

Uma tendência importante que molda o Mercado de Biológicos para a Coluna é a rápida mudança em direção a enxertos sintéticos de próxima geração e matrizes baseadas em células que oferecem propriedades osteocondutivas e osteoindutivas aprimoradas. Os cirurgiões preferem cada vez mais materiais sintéticos previsíveis e livres de patógenos em vez de autoenxertos tradicionais, reduzindo complicações no local doador e abordando limitações de fornecimento associadas a tecidos humanos. Biológicos baseados em células — incluindo scaffolds enriquecidos com células-tronco mesenquimais — estão ganhando força devido às suas capacidades regenerativas e potencial para acelerar a fusão em pacientes de alto risco. Essa tendência está alinhada com a crescente ênfase em biológicos de alto desempenho baseados em evidências, apoiados por dados clínicos. À medida que os pipelines de P&D se expandem e os caminhos regulatórios para produtos regenerativos amadurecem, os fabricantes têm fortes oportunidades para introduzir soluções inovadoras e de alta qualidade adaptadas a procedimentos espinhais específicos.

- Por exemplo, avaliações clínicas de scaffolds de colágeno ou hidrogel carregados com MSC demonstram formação óssea precoce acelerada e resultados promissores de fusão radiográfica em populações espinhais de alto risco.

Expansão da Cirurgia de Coluna Ambulatorial e Centros Ambulatoriais

O rápido aumento das fusões espinhais realizadas em centros cirúrgicos ambulatoriais (ASCs) apresenta uma oportunidade significativa para os fabricantes de biológicos. Avanços em técnicas MISS, anestesia e cuidados pós-operatórios permitem a execução segura de procedimentos de fusão cervical e lombar fora dos ambientes hospitalares, aumentando a demanda por biológicos que garantam resultados de fusão consistentes com mínimas complicações. Os ASCs buscam biológicos que sejam fáceis de manusear, econômicos e ofereçam desempenho confiável em várias técnicas de fusão intersomática. Essa mudança incentiva os fornecedores a desenvolver kits específicos para procedimentos, enxertos pré-hidratados e formulações biológicas prontas para uso, adequadas para ambientes cirúrgicos de alta eficiência. À medida que pagadores e sistemas de saúde enfatizam a otimização de custos, espera-se que o mercado de ASCs permaneça uma das áreas de oportunidade mais influentes na próxima década.

- Por exemplo, estudo transversal de faturamento do Medicare (2010–2021), os procedimentos espinhais ambulatoriais aumentaram cerca de 193%, com a taxa de crescimento anual nos ASCs (15,7%) superando de longe os departamentos ambulatoriais hospitalares (9,9%).

Desafios Principais

Alto Custo de Produtos Biológicos Avançados

O preço premium dos biológicos de última geração—including matrizes baseadas em células, enxertos sintéticos e materiais aprimorados com fatores de crescimento—continua a desafiar a adoção no mercado, especialmente em sistemas de saúde sensíveis a custos. Os hospitais frequentemente enfrentam restrições orçamentárias, e as limitações de reembolso restringem o uso de biológicos de maior preço em procedimentos rotineiros de coluna. Os cirurgiões devem equilibrar os benefícios clínicos com as considerações econômicas, o que pode limitar a adoção, apesar dos fortes dados de desempenho. Esse desafio é mais pronunciado em mercados emergentes, onde os orçamentos de aquisição são menores, criando uma lacuna crescente entre a disponibilidade e a acessibilidade tecnológica.

Requisitos Regulatórios e de Evidência Clínica

Os biológicos de coluna enfrentam um rigoroso escrutínio regulatório devido à necessidade de comprovação de segurança, eficácia e resultados de fusão a longo prazo. Gerar evidências clínicas robustas requer tempo e investimento substanciais, atrasando a comercialização do produto e limitando a introdução de soluções inovadoras. A variabilidade no desempenho dos biológicos, preocupações com os padrões de processamento de tecidos de origem humana e a confiança inconsistente dos cirurgiões complicam ainda mais a penetração no mercado. As empresas devem navegar por estruturas regulatórias em evolução enquanto conduzem extensos ensaios clínicos, o que pode atrasar a entrada no mercado e aumentar os custos de desenvolvimento. Esses requisitos rigorosos representam obstáculos tanto para empresas estabelecidas quanto para inovadores emergentes.

Análise Regional

América do Norte

A América do Norte dominou o Mercado de Biológicos de Coluna em 2024 com uma participação de 41,2%, apoiada por altos volumes de procedimentos, forte adoção de biológicos avançados e um cenário bem estabelecido de cirurgia de coluna. A região se beneficia de fabricantes líderes, ampla cobertura de reembolso para procedimentos de fusão e disponibilidade generalizada de capacidades de cirurgia minimamente invasiva de coluna. Demografia envelhecida e alta incidência de distúrbios degenerativos da coluna aceleram ainda mais a demanda do mercado. A inovação contínua em enxertos sintéticos, matrizes baseadas em células-tronco e produtos de osso desmineralizado fortalece a adoção clínica, enquanto centros cirúrgicos ambulatoriais expandem o uso de biológicos em procedimentos de fusão ambulatorial.

Europa

A Europa representou uma participação de mercado de 27,6% em 2024, impulsionada pela crescente demanda por procedimentos de fusão espinhal e avanços em materiais de enxerto biológico em grandes sistemas de saúde. Fortes evidências clínicas apoiando soluções regenerativas e uma preferência crescente por técnicas minimamente invasivas contribuem para uma expansão constante do mercado. A região também se beneficia de estruturas de reembolso estruturadas em países como Alemanha, França e Reino Unido, que apoiam o uso de biológicos premium em cirurgias complexas de coluna. Crescentes investimentos em pesquisa ortopédica e uma população idosa em ascensão aumentam ainda mais a adoção, particularmente para condições degenerativas cervicais e lombares.

Ásia-Pacífico

A Ásia-Pacífico capturou uma participação de 22,8% em 2024 e está emergindo como a região de crescimento mais rápido devido ao aumento dos gastos com saúde, expansão da infraestrutura de cirurgia espinhal e crescente conscientização sobre procedimentos de fusão aprimorados por biológicos. A crescente prevalência de distúrbios espinhais impulsionada por populações envelhecidas e padrões de trabalho sedentários apoia uma forte demanda por procedimentos. Países como China, Índia, Japão e Coreia do Sul estão experimentando rápida adoção de enxertos sintéticos e matrizes desmineralizadas à medida que os hospitais atualizam para tecnologias ortopédicas avançadas. Iniciativas governamentais favoráveis, melhoria na cobertura de seguros e a expansão de instalações de saúde privadas elevam ainda mais a penetração no mercado em cidades metropolitanas e secundárias.

América Latina

A América Latina deteve uma participação de 5,4% em 2024, apoiada por melhorias graduais na infraestrutura cirúrgica e crescente acesso a cuidados ortopédicos especializados. Brasil e México lideram o mercado, impulsionados pelo aumento da adoção de procedimentos de fusão e pela melhor disponibilidade de aloenxertos e substitutos de enxertos ósseos. No entanto, restrições orçamentárias e políticas de reembolso desiguais limitam o uso generalizado de biológicos premium. Crescentes investimentos em hospitais privados e turismo médico, juntamente com a expansão de programas de treinamento para cirurgia de coluna minimamente invasiva, criam novas oportunidades. À medida que a conscientização sobre os resultados de fusão apoiados por biológicos aumenta, espera-se que a região testemunhe um crescimento constante e de longo prazo.

Médio Oriente & África

A região do Médio Oriente & África representou 3,0% do mercado em 2024, caracterizada pela crescente demanda por cirurgias de coluna nos países do CCG e melhorias graduais na capacidade de atendimento ortopédico em nações africanas. Mercados mais ricos, como os Emirados Árabes Unidos, Arábia Saudita e Catar, estão adotando rapidamente biológicos avançados devido ao alto investimento na modernização da saúde e à forte presença de centros médicos internacionais. Em contraste, o acesso limitado a cirurgiões de coluna especializados e os altos custos dos biológicos restringem a adoção mais ampla em regiões de baixa renda. O desenvolvimento contínuo da infraestrutura e o crescimento do turismo médico continuam a apoiar a expansão futura do mercado.

Segmentações de Mercado

Por Produto

- Aloenxertos Espinhais

- Substitutos de Enxertos Ósseos

- Matriz Baseada em Células

Por Cirurgia

- Discectomia e Fusão Cervical Anterior (ACDF)

- Fusão Intercorporal Lombar Transforaminal (TLIF)

- Fusão Intercorporal Lombar Posterior (PLIF)

- Fusão Intercorporal Lombar Anterior (ALIF)

- Fusão Intercorporal Lombar Lateral (LLIF)

Por Uso Final

- Hospitais

- Instalações Ambulatoriais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Biológicos da Coluna apresenta uma paisagem altamente competitiva caracterizada por inovação contínua, parcerias estratégicas e fortes pipelines de produtos de líderes globais em dispositivos médicos. Principais empresas como Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical e Medical Device Business Services, Inc. focam em expandir seus portfólios biológicos através de aloenxertos avançados, enxertos sintéticos de próxima geração e soluções regenerativas baseadas em células. As empresas investem cada vez mais em P&D para aprimorar propriedades osteoindutivas e osteocondutivas, melhorar características de manuseio e oferecer resultados de fusão previsíveis em procedimentos complexos da coluna. Aquisições estratégicas e colaborações com bancos de tecidos, desenvolvedores de biomateriais e instituições de pesquisa fortalecem o posicionamento no mercado. A crescente ênfase em procedimentos minimamente invasivos e ambulatoriais da coluna também impulsiona os fabricantes a desenvolver biológicos otimizados para fusão rápida e facilidade de uso. À medida que os requisitos de evidência clínica se intensificam, os líderes de mercado priorizam a fabricação de alta qualidade, conformidade regulatória e educação de cirurgiões para manter a vantagem competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Exactech, Inc. (EUA)

- Stryker (EUA)

- Organogenesis Inc. (EUA)

- Zimmer Biomet (EUA)

- Arthrex, Inc. (EUA)

- Medtronic (Irlanda)

- Xtant Medical (EUA)

- NuVasive®, Inc. (EUA)

- Orthofix Medical Inc (EUA)

- Medical Device Business Services, Inc (EUA)

Desenvolvimentos Recentes

- Em julho de 2025, a Orthofix anunciou o lançamento comercial completo nos EUA do Sistema Interbody Reef™ L para procedimentos de fusão lombar lateral. O sistema integra a tecnologia de superfície proprietária NanoMetalene™ e cortes distintivos Reef para melhorar a precisão cirúrgica e apoiar melhores resultados para os pacientes.

- Em maio de 2025, a Xtant Medical introduziu o OsteoFactor Pro™, uma formulação naturalmente derivada e rica em fatores de crescimento, projetada para melhorar a atividade biológica e a capacidade regenerativa de enxertos ósseos em fusão espinhal. O produto é projetado para acelerar a cicatrização e reduzir o tempo de recuperação para pacientes submetidos a cirurgias na coluna.

- Em outubro de 2024, o OsteoAdapt™ SP da Theradaptive recebeu o Prêmio Nível Ouro de Melhor Tecnologia em Coluna 2024 da Orthopedics This Week. O OsteoAdapt™ SP é um dispositivo em investigação desenvolvido usando a plataforma de terapêuticas proteicas direcionadas da Theradaptive, visando avançar a inovação em aplicações espinhais e ortopédicas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Cirurgia, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que a demanda por procedimentos de fusão espinhal continua a aumentar globalmente.

- Avanços em biológicos regenerativos e terapias baseadas em células melhorarão as taxas de sucesso da fusão e expandirão as aplicações clínicas.

- Substitutos de enxertos ósseos sintéticos ganharão preferência mais forte devido ao desempenho consistente e riscos reduzidos de infecção.

- Cirurgias espinhais minimamente invasivas e ambulatoriais acelerarão a adoção de biológicos fáceis de manusear e de ação rápida.

- O aumento do investimento em P&D levará a materiais de enxerto de próxima geração com propriedades osteoindutivas e osteogênicas aprimoradas.

- Cirurgiões adotarão soluções biológicas personalizadas adaptadas aos perfis de risco dos pacientes e patologias espinhais específicas.

- A clareza regulatória e a expansão das evidências clínicas apoiarão a aceitação mais ampla de tecnologias biológicas inovadoras.

- Os mercados emergentes testemunharão crescimento rápido à medida que a infraestrutura de cuidados espinhais e os quadros de reembolso melhoram.

- Parcerias estratégicas entre empresas de dispositivos e bancos de tecidos fortalecerão a disponibilidade de produtos e a inovação.

- A integração de ferramentas de planejamento digital e implantes otimizados para biológicos melhorará a eficiência e os resultados dos procedimentos.