Visão Geral do Mercado

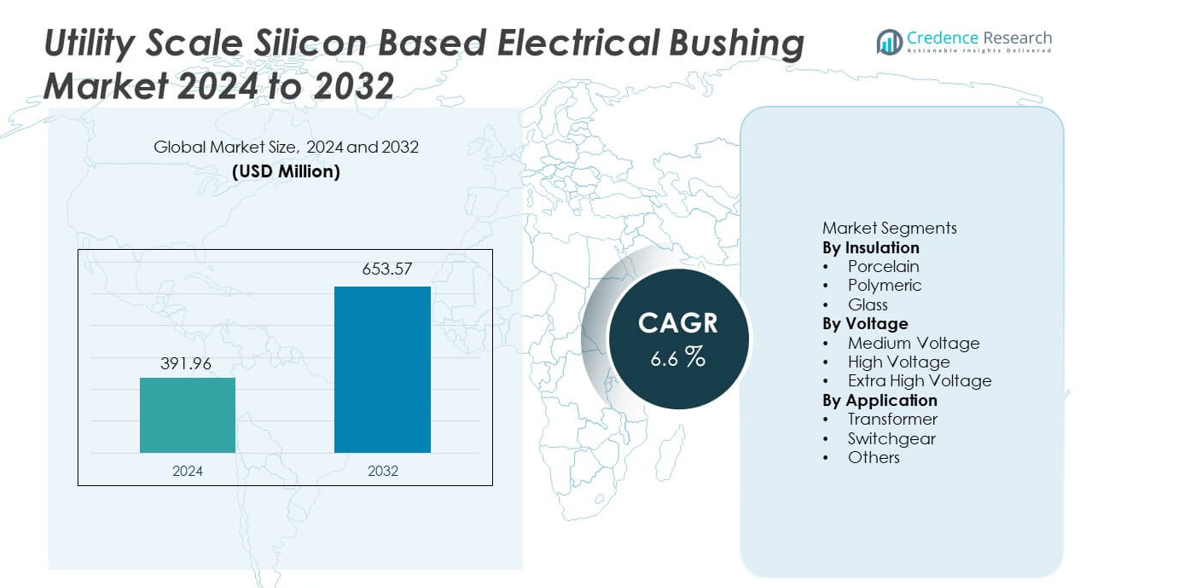

O mercado de Buchas Elétricas de Escala Utilitária à Base de Silício foi avaliado em USD 391,96 milhões em 2024 e está projetado para alcançar USD 653,57 milhões até 2032, registrando um CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Buchas Elétricas de Escala Utilitária à Base de Silício 2024 |

USD 391,96 milhões |

| Mercado de Buchas Elétricas de Escala Utilitária à Base de Silício, CAGR |

6,6% |

| Tamanho do Mercado de Buchas Elétricas de Escala Utilitária à Base de Silício 2032 |

USD 653,57 milhões |

O mercado de Buchas Elétricas de Escala Utilitária à Base de Silício inclui líderes como ABB, Barberi, CG Power, Eaton, Elliot Industries, General Electric, GIPRO, Hitachi Energy, Hubbell e Jiangxi Johnson Electric. Essas empresas competem através de tecnologias de isolamento avançadas, fortes relações com utilitários e amplos portfólios de produtos de alta tensão. A Ásia-Pacífico lidera o mercado com uma participação exata de 36,9%, impulsionada pela rápida expansão da rede, integração de energia renovável e desenvolvimento de subestações em grande escala na China e na Índia. A América do Norte segue com uma participação de 26,8%, apoiada pela modernização da rede e substituição de equipamentos utilitários antigos. A Europa detém uma participação de 23,4%, impulsionada por iniciativas de transição energética, padrões de confiabilidade rigorosos e crescente adoção de buchas de silicone polimérico. O foco competitivo permanece na durabilidade, segurança e desempenho em aplicações utilitárias de alta tensão.

Insights de Mercado

- O mercado de Buchas Elétricas de Escala Utilitária à Base de Silício foi avaliado em USD 391,96 milhões em 2024 e espera-se que cresça a um CAGR de 6,6% durante o período de previsão.

- A modernização da rede, expansão da transmissão, integração de energia renovável e crescente foco na confiabilidade do isolamento atuam como principais impulsionadores de crescimento para o mercado de Buchas Elétricas de Escala Utilitária à Base de Silício.

- O isolamento polimérico domina o segmento de isolamento com uma participação de mercado de 49,6%, apoiado por design leve, desempenho hidrofóbico e menores necessidades de manutenção em ambientes adversos.

- A atividade competitiva permanece forte, com os principais fabricantes focando no desempenho de alta tensão, inovação em materiais poliméricos e conformidade com rigorosos padrões de segurança utilitária, enquanto os players regionais competem em preços e flexibilidade de fornecimento.

- A Ásia-Pacífico lidera a demanda regional com uma participação de mercado de 36,9%, seguida pela América do Norte com 26,8% e Europa com 23,4%, impulsionada por atualizações de transmissão, projetos renováveis e substituição de infraestrutura de rede antiga.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Isolamento

O mercado de Buchas Elétricas à Base de Silício em Escala Utilitária, por isolamento, inclui buchas de porcelana, poliméricas e de vidro, com as buchas poliméricas liderando com uma participação de mercado de 49,6%. As concessionárias preferem cada vez mais o isolamento polimérico devido às suas propriedades hidrofóbicas superiores, menor peso e melhor desempenho em ambientes poluídos e costeiros. As buchas poliméricas à base de silício reduzem o risco de flashover e requerem menos manutenção do que os materiais tradicionais. A expansão de subestações externas e instalações em climas severos fortalece a adoção. As buchas de porcelana mantêm a demanda em sistemas legados devido à durabilidade comprovada, enquanto as buchas de vidro atendem a aplicações de nicho. Melhor segurança, vida útil mais longa e facilidade de manuseio continuam a impulsionar a dominância das buchas poliméricas.

- Por exemplo, a Hitachi Energy desenvolveu buchas compostas de borracha de silicone classificadas até 800 kV com distâncias de escoamento superiores a 31.000 mm para ambientes poluídos.

Por Voltagem

Por classificação de voltagem, o mercado se segmenta em média voltagem, alta voltagem e extra alta voltagem, com as buchas de alta voltagem representando uma participação dominante de 44,8%. As buchas de alta voltagem veem forte demanda de subestações de transmissão e grandes transformadores de concessionárias. A crescente expansão da rede e a integração de energias renováveis aumentam a instalação de equipamentos de alta voltagem. As concessionárias implantam buchas à base de silício para melhorar a confiabilidade do isolamento e reduzir os riscos de descarga parcial. As buchas de média voltagem apoiam atualizações de distribuição, enquanto as buchas de extra alta voltagem crescem de forma constante com projetos de transmissão de ultra alta voltagem. A modernização da rede e o aumento das necessidades de capacidade de transmissão continuam a apoiar a liderança do segmento de alta voltagem.

- Por exemplo, a GE desenvolveu buchas de condensador à base de silício projetadas para operação contínua a 420 kV com níveis de descarga parcial abaixo de 5 pC.

Por Aplicação

A segmentação por aplicação inclui transformadores, equipamentos de manobra e outros equipamentos, com aplicações em transformadores detendo a maior participação de mercado em 57,2%. As buchas elétricas à base de silício são componentes críticos em transformadores de potência para transferência segura de corrente e integridade do isolamento. A expansão da infraestrutura de transmissão e distribuição impulsiona as instalações de transformadores nas concessionárias. A substituição de transformadores antigos também apoia a demanda. As aplicações em equipamentos de manobra crescem com a automação de subestações e designs compactos, enquanto outros usos incluem reatores e capacitores. Altos volumes de implantação de transformadores e requisitos rigorosos de confiabilidade mantêm as aplicações em transformadores como o principal motor de crescimento.

Principais Motores de Crescimento

Expansão da Infraestrutura de Transmissão e Distribuição de Concessionárias

A rápida expansão das redes de transmissão e distribuição impulsiona fortemente a demanda por buchas elétricas à base de silício em escala utilitária. As concessionárias investem em novas subestações, transformadores e atualizações de rede para atender à crescente demanda por eletricidade. As buchas à base de silício oferecem melhor confiabilidade de isolamento e desempenho a longo prazo em ambientes externos. Programas crescentes de eletrificação e modernização da rede aumentam ainda mais as instalações. A substituição de ativos elétricos antigos também apoia a demanda constante. As concessionárias priorizam componentes que aumentam a segurança e reduzem as necessidades de manutenção. Esses investimentos em infraestrutura permanecem como um motor central para o crescimento sustentado do mercado.

- Por exemplo, a ABB implantou buchas compostas classificadas para operação contínua a 245 kV com resistência térmica de até 120 °C.

Foco Crescente na Confiabilidade da Rede e Padrões de Segurança

Os operadores de rede enfatizam cada vez mais a confiabilidade e a segurança operacional. As buchas elétricas desempenham um papel crítico na prevenção de falhas de isolamento e incidentes de arco elétrico. Materiais à base de silicone oferecem fortes propriedades hidrofóbicas e desempenho estável sob exposição à poluição e umidade. As concessionárias adotam essas buchas para reduzir os riscos de interrupções e a frequência de manutenção. Padrões de segurança e desempenho mais rigorosos influenciam as decisões de aquisição. A demanda cresce por buchas que suportem longa vida útil e isolamento elétrico estável. Atualizações impulsionadas pela segurança continuam a fortalecer o crescimento do mercado.

- Por exemplo, a Eaton fornece buchas poliméricas validadas para correntes de curto-circuito superiores a 40 kA por 3 segundos.

Integração Crescente de Fontes de Energia Renovável

A integração de energia renovável aumenta o estresse nos equipamentos de transmissão. A geração de energia variável cria condições de tensão e carga flutuantes. Buchas elétricas à base de silicone suportam desempenho de isolamento estável sob essas condições operacionais dinâmicas. A expansão de projetos de energia eólica e solar impulsiona a instalação de novos transformadores e subestações. As concessionárias implantam buchas avançadas para garantir a confiabilidade nos corredores de evacuação renovável. Metas de energia limpa reforçam ainda mais a demanda. Esta transição para energia renovável apoia a expansão de mercado a longo prazo.

Tendências e Oportunidades Principais

Mudança para Materiais de Isolamento Poliméricos e Leves

As concessionárias adotam cada vez mais buchas à base de silicone polimérico em vez de materiais tradicionais. O design leve simplifica a instalação e reduz o estresse mecânico nos equipamentos. A hidrofobicidade melhorada aumenta o desempenho em regiões poluídas e costeiras. Requisitos de manutenção mais baixos reduzem os custos operacionais. Esta mudança cria fortes oportunidades para fabricantes que oferecem soluções poliméricas avançadas. A adoção acelera em novas subestações e projetos de expansão de rede. A inovação em materiais continua sendo uma área chave de oportunidade.

- Por exemplo, a CG Power entrega buchas compostas leves qualificadas para temperaturas de operação de até 120 °C.

Crescente Demanda de Aplicações de Alta Tensão e Extra Alta Tensão

A expansão de redes de alta tensão e extra alta tensão aumenta a demanda por buchas avançadas. As concessionárias requerem componentes que suportem maior estresse elétrico com risco mínimo. Buchas à base de silicone oferecem isolamento confiável para transformadores de alta capacidade e equipamentos de manobra. O crescimento em projetos de transmissão de longa distância apoia essa tendência. Fabricantes focados em produtos classificados para alta tensão ganham vantagem competitiva. Essa tendência apoia a adoção de produtos premium.

- Por exemplo, a GIPRO produz buchas impregnadas com resina combinadas com invólucros de silicone para classes de tensão que atingem 800 kV.

Desafios Principais

Alto Custo Inicial Comparado a Materiais Convencionais

Buchas elétricas à base de silicone envolvem custos iniciais mais altos do que as opções tradicionais. Restrições orçamentárias influenciam as decisões de aquisição das concessionárias. A sensibilidade ao custo permanece forte em regiões em desenvolvimento. Embora existam benefícios a longo prazo, o preço inicial pode atrasar a adoção. As concessionárias equilibram as necessidades de desempenho com os limites de despesas de capital. Este fator de custo continua sendo um desafio chave para a penetração no mercado.

Requisitos Complexos de Qualificação e Teste

Buchas elétricas de escala utilitária exigem testes e certificações extensivos. Os processos de qualificação aumentam o tempo de desenvolvimento e os custos. As concessionárias exigem desempenho comprovado em campo e conformidade com padrões rigorosos. Ciclos longos de aprovação atrasam a entrada no mercado de novos designs. Os fabricantes devem investir fortemente em infraestrutura de testes. Esses requisitos aumentam a complexidade operacional e retardam a adoção de inovações.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 26,8% no mercado de Buchas Elétricas de Silício em Escala Utilitária. A demanda é impulsionada pela modernização da rede e substituição de equipamentos de transmissão e subestação envelhecidos nos Estados Unidos e Canadá. As concessionárias adotam cada vez mais buchas de silício para melhorar a confiabilidade e reduzir a manutenção em instalações externas. A expansão de projetos de energia renovável também apoia novas implantações de transformadores e equipamentos de manobra. Padrões rigorosos de segurança e desempenho incentivam a adoção de materiais de isolamento avançados. Investimentos contínuos em atualizações de transmissão e programas de resiliência sustentam um crescimento regional constante do mercado.

Europa

A Europa representa 23,4% da participação de mercado global. Forte foco na transição energética e confiabilidade da rede impulsiona a demanda por buchas elétricas de silício. Países como Alemanha, França e Reino Unido investem fortemente em atualizações de transmissão e integração de renováveis. As concessionárias preferem buchas de silício polimérico para melhor desempenho em ambientes poluídos e costeiros. A substituição de buchas de porcelana legadas apoia ainda mais a demanda. Padrões regulatórios rigorosos e ênfase na longa vida útil influenciam as decisões de compra. Projetos de reforço da rede continuam a apoiar a expansão estável do mercado.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação de 36,9%. A rápida expansão da infraestrutura de transmissão e distribuição na China, Índia, Japão e Sudeste Asiático impulsiona uma forte demanda. Projetos de energia renovável em grande escala aumentam a instalação de transformadores e subestações que requerem buchas avançadas. As concessionárias preferem isolamento de silício pela confiabilidade em condições climáticas adversas. A urbanização e o crescimento industrial aceleram a expansão da rede elétrica. Programas de desenvolvimento de rede liderados pelo governo apoiam altas taxas de adoção. O forte investimento em infraestrutura posiciona a Ásia-Pacífico como o mercado regional dominante.

América Latina

A América Latina detém uma participação de mercado de 7,4%. O crescimento é apoiado por atualizações de transmissão e projetos de energia renovável no Brasil, México e Chile. As concessionárias implantam buchas de silício para melhorar a confiabilidade do isolamento e reduzir os riscos de interrupção. A expansão de instalações eólicas e solares impulsiona a demanda por novas subestações. Restrições orçamentárias limitam a adoção rápida, mas a substituição gradual de equipamentos envelhecidos apoia o crescimento constante. O foco em melhorar a estabilidade e o desempenho da rede fortalece o potencial de mercado a longo prazo em toda a região.

Médio Oriente & África

A região do Médio Oriente & África representa 5,5% da participação de mercado global. A demanda é impulsionada pela expansão da infraestrutura de energia nos países do Golfo e esforços contínuos de eletrificação na África. As concessionárias adotam buchas de silício para desempenho confiável em temperaturas extremas e ambientes empoeirados. Grandes projetos de transmissão e subestação apoiam novas instalações. Desenvolvimentos de energia renovável também contribuem para o crescimento da demanda. O investimento permanece concentrado em grandes iniciativas de infraestrutura, apoiando uma expansão regional gradual, mas consistente.

Segmentações de Mercado:

Por Isolamento

- Porcelana

- Polimérico

- Vidro

Por Voltagem

- Média Tensão

- Alta Tensão

- Extra Alta Tensão

Por Aplicação

- Transformador

- Equipamento de Comutação

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

A análise do cenário competitivo destaca um mercado competitivo e orientado por tecnologia liderado por ABB, Barberi, CG Power, Eaton, Elliot Industries, General Electric, GIPRO, Hitachi Energy, Hubbell e Jiangxi Johnson Electric. Esses participantes competem em confiabilidade de isolamento, inovação de materiais e conformidade com rigorosos padrões de utilidade. Os principais fabricantes focam em buchas poliméricas à base de silicone para melhorar o desempenho hidrofóbico, reduzir o risco de flashover e prolongar a vida útil em ambientes adversos. Investimentos em testes avançados, controle de qualidade e capacidades de design de alta tensão fortalecem o posicionamento competitivo. Os players globais aproveitam relações estabelecidas com utilidades e amplos portfólios de produtos, enquanto os fabricantes regionais competem por meio de eficiência de custos e fornecimento localizado. A demanda de substituição de infraestruturas de rede envelhecidas e novos projetos de subestações apoia a competição sustentada. O desenvolvimento contínuo de produtos, o foco em aplicações de alta tensão e a adesão a padrões internacionais de segurança permanecem centrais para as estratégias competitivas no mercado de Buchas Elétricas à Base de Silicone em Escala de Utilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em fevereiro de 2024, a Jiangxi Electric iniciou a construção em sua fábrica de Porcelana Elétrica Qiangsheng, indicando que estão interessados em desenvolver e aumentar suas capacidades de produção de porcelana elétrica.

- Em novembro de 2023, a fábrica da Hitachi Energy em Vadodara recebeu um “Prêmio de Reconhecimento” de seu principal parceiro, Bharat Heavy Electricals Limited (BHEL), pelos buchas de Papel Impregnado com Resina (RIP) produzidos lá.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Isolamento, Tensão, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que têm impulsionado a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A modernização da rede continuará a impulsionar a demanda por buchas avançadas à base de silício.

- A adoção de isolamento polimérico aumentará nas aplicações de utilidade.

- Projetos de alta tensão e extra alta tensão apoiarão o crescimento do mercado.

- A integração de energias renováveis aumentará a demanda por componentes de isolamento confiáveis.

- As concessionárias priorizarão buchas com maior vida útil e menor manutenção.

- A substituição de buchas de porcelana envelhecidas acelerará a adoção.

- A Ásia-Pacífico permanecerá como o mercado regional de crescimento mais rápido.

- Instalações em climas severos favorecerão soluções de isolamento à base de silício.

- Os fabricantes investirão em testes aprimorados e garantia de qualidade.

- A concorrência se intensificará através da inovação de materiais e confiabilidade de desempenho.