Visão Geral do Mercado:

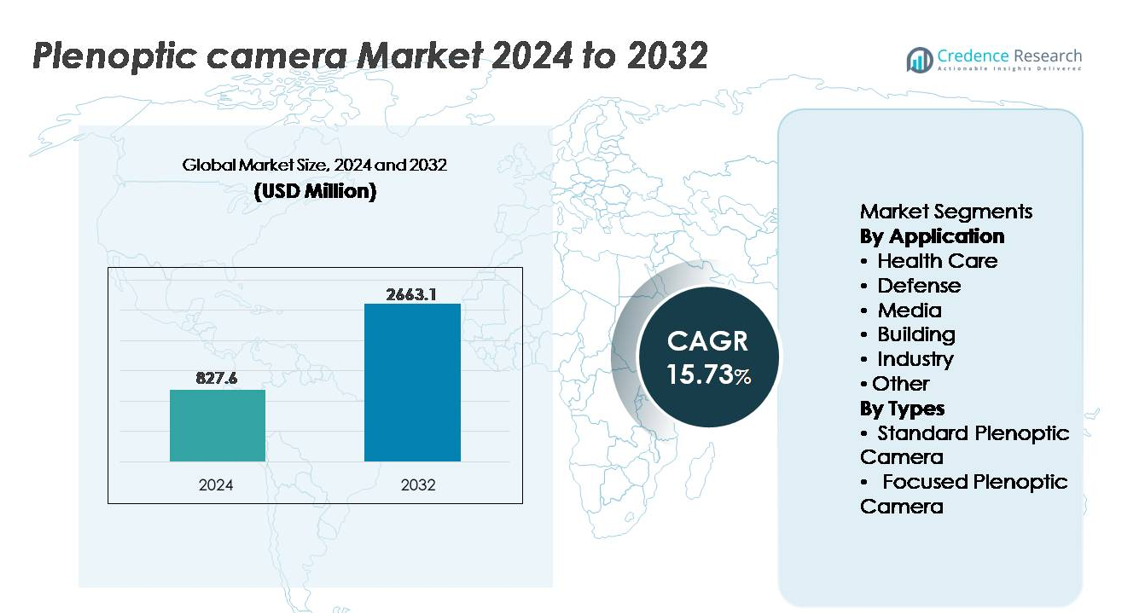

O mercado global de câmeras plenópticas foi avaliado em USD 827,6 milhões em 2024 e projeta-se que alcance USD 2.663,1 milhões até 2032, expandindo a uma CAGR de 15,73% durante o período de previsão (2025-2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Câmeras Plenópticas 2024 |

USD 827,6 milhões |

| Mercado de Câmeras Plenópticas, CAGR |

15,73% |

| Tamanho do Mercado de Câmeras Plenópticas 2032 |

USD 2.663,1 milhões |

O mercado de câmeras plenópticas conta com forte participação de inovadores tecnológicos como Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant e Holografika, cada um focado em avanços em imagem computacional, visualização imersiva e soluções de exibição de campo de luz. Essas empresas competem através da inovação em sensores, processamento de profundidade com suporte de IA e capacidades de produção de conteúdo volumétrico para abordar oportunidades nos setores de mídia, simulação, imagem médica e sistemas autônomos. A América do Norte lidera o mercado global de câmeras plenópticas com uma participação aproximada de 34%, impulsionada pela presença de empresas pioneiras em tecnologia de imagem e investimentos significativos em AR/VR, defesa e criação de conteúdo digital.

Insights de Mercado:

- O mercado global de câmeras plenópticas foi avaliado em USD 827,6 milhões em 2024 e projeta-se que alcance USD 2.663,1 milhões até 2032, registrando uma CAGR de 15,73% durante o período de previsão.

- A crescente demanda por criação de conteúdo imersivo, vídeo volumétrico e experiências de AR/VR impulsiona o crescimento do mercado, particularmente nas plataformas de mídia e simulação que requerem refocagem dinâmica e imagens ricas em profundidade.

- Tendências-chave incluem imagem computacional impulsionada por IA, integração de captura de campo de luz na navegação autônoma e expansão de aplicações em imagem médica e inspeção industrial de precisão.

- O cenário competitivo apresenta empresas como Light Field Lab, Leia, Raytrix e OTOY, focando em aprimoramento de resolução, ecossistemas de software e inovações em exibição volumétrica, intensificando a diferenciação liderada por tecnologia.

- A América do Norte detém aproximadamente 34% da participação de mercado, seguida pela Europa com 28% e Ásia-Pacífico com 27%, enquanto o segmento de Mídia permanece o maior segmento de aplicação, apoiado pela adoção em produção cinematográfica, produção virtual e engenharia de conteúdo digital.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Aplicação:

O segmento de Mídia detém a participação dominante no mercado de câmeras plenópticas, impulsionado pela crescente demanda por imagem computacional, cinematografia imersiva e efeitos visuais de campo de luz que permitem refocar após a captura e geração de conteúdo em múltiplos ângulos. Estúdios de produção adotam cada vez mais a tecnologia plenóptica para reduzir o tempo de pós-produção e criar vídeo volumétrico para plataformas de AR/VR. Na área da saúde, a adoção está acelerando para procedimentos minimamente invasivos e imagens guiadas por profundidade, enquanto agências de defesa utilizam câmeras de campo de luz para reconhecimento de alvos aprimorado. Aplicações em construção e indústria beneficiam-se de mapeamento estrutural 3D, manutenção preditiva e integração de visão computacional, apoiadas pelo ecossistema de gêmeos digitais em expansão.

- Por exemplo, os painéis de Display Lightfield da Leia Inc. para visualização industrial, como o display automotivo de 12,3 polegadas desenvolvido com a Continental, incorporam redes de difração baseadas em nanotecnologia, permitindo visualização 3D em tempo real para aplicações como navegação e interfaces de segurança do motorista em cockpits de veículos.

Por Tipos:

O segmento de Câmeras Plenópticas Padrão atualmente lidera a participação de mercado devido ao seu amplo uso em cinematografia, imagem científica e fotografia, oferecendo captura de profundidade econômica e capacidades de refoco computacional. Esses sistemas permanecem a escolha preferida para implantações comerciais, ambientes de treinamento e estúdios de conteúdo visual. No entanto, as Câmeras Plenópticas Focadas estão ganhando impulso, particularmente em medições de precisão, robótica e imagem médica, pois oferecem maior resolução espacial e precisão de profundidade superior. Seu papel está se expandindo à medida que plataformas de navegação autônoma, robótica cirúrgica e inspeção industrial exigem cada vez mais processamento de dados de campo de luz em tempo real.

- Por exemplo, a câmera plenóptica padrão R12 da Raytrix emprega um sensor de 12 megapixels combinado com uma matriz de micro-lentes composta por mais de 40.000 lentes, permitindo a reconstrução de profundidade a partir de uma distância de até 5 milímetros para imagens de objetos laboratoriais e científicos.

Principais Fatores de Crescimento:

Crescente Demanda por Imagem Imersiva e Digitalização de Conteúdo

A rápida mudança para formatos de conteúdo imersivo, incluindo realidade aumentada (AR), realidade virtual (VR) e realidade mista (MR), é um dos principais impulsionadores da adoção de câmeras plenópticas. A capacidade de capturar profundidade volumétrica, refocar imagens após a captura e gerar ativos visuais de múltiplas perspectivas torna as câmeras plenópticas essenciais para pipelines de conteúdo de próxima geração. Casas de produção, ambientes de jogos, plataformas de simulação e provedores de tecnologia de transmissão ao vivo utilizam cada vez mais esses sistemas para agilizar a integração de CGI e eliminar configurações caras de múltiplas câmeras. Além disso, o crescente apetite dos consumidores por mídia interativa 3D, exposições digitais, tours virtuais impulsionados por fotogrametria e marketing experiencial continua a expandir a demanda. À medida que as indústrias priorizam estratégias de engajamento digital, a imagem plenóptica está evoluindo de uma inovação experimental para uma necessidade comercial, acelerando a implantação nos ecossistemas de entretenimento, publicidade e educação.

- Por exemplo, o motor OctaneRender da OTOY aproveita a aceleração da GPU e suporta múltiplos algoritmos de renderização (conhecidos como kernels, incluindo Path Tracing e Direct Lighting). Ele permite renderização em tempo real de campo de luz e volumétrica para VR cinematográfico e mídia holográfica, frequentemente utilizando configurações de renderização em rede ou na nuvem em grande escala (incluindo configurações com dezenas de GPUs, como clusters de 64 GPUs) sem a necessidade de equipamentos tradicionais de câmeras multi-array.

Avanços na Fotografia Computacional e Processamento Baseado em IA

Melhorias contínuas em algoritmos computacionais, aceleração de GPU, renderização neural e reconstrução de imagem baseada em aprendizado de máquina melhoram significativamente as capacidades das câmeras plenópticas. Sistemas modernos integram super-resolução impulsionada por IA, correção automática de profundidade e eliminação de ruído, permitindo saídas mais nítidas com ajustes manuais reduzidos. Esses avanços abrem oportunidades em pesquisa científica, diagnósticos médicos, automação industrial e vigilância em tempo real. A IA de borda apoia ainda mais as câmeras plenópticas em robótica e veículos autônomos, permitindo uma tomada de decisão mais rápida a partir de dados visuais multidimensionais. À medida que os chipsets evoluem para suportar processamento de campo de luz em quadros por segundo mais altos e computação embarcada de baixo consumo, módulos plenópticos mais compactos e comercialmente viáveis entram no mercado. A convergência da imagem plenóptica e da IA está redefinindo os padrões de desempenho e remodelando as dinâmicas competitivas através da diferenciação escalável e orientada por software.

- Por exemplo, a tecnologia Instant NeRF da NVIDIA demonstrou a capacidade de gerar uma representação de campo de radiância neural totalmente renderizada de uma cena 3D em menos de 5 segundos usando sua plataforma de GPU RTX alimentada por Tensor Cores de terceira geração, reduzindo drasticamente os prazos de reconstrução de dados de fotogrametria e campo de luz anteriormente medidos em horas.

Expansão da Aplicação em Sistemas Industriais e de Saúde Baseados em Precisão

A adoção de câmeras plenópticas está aumentando em inspeção industrial, robótica e saúde devido à sua capacidade de gerar medições de profundidade e superfície 3D sem varredura mecânica. Em cirurgias minimamente invasivas, a imagem de campo de luz permite melhor navegação e mapeamento anatômico, melhorando os resultados e reduzindo o risco do procedimento. Da mesma forma, plataformas de automação fabril utilizam câmeras plenópticas para detecção de defeitos, verificação de montagem e operações de manutenção preditiva. A tecnologia apoia o manuseio automatizado na logística e fortalece a visão de máquina na robótica de armazém. À medida que a mudança em direção à manufatura inteligente e à modernização da imagem médica se intensifica, as câmeras plenópticas atendem à necessidade do mercado por visualização em tempo real, de alta precisão e rica em dados—posicionando-as como um facilitador chave na Indústria 4.0 e nos diagnósticos clínicos de próxima geração.

Tendências e Oportunidades Principais:

Emergência de Vídeo Volumétrico e Imagem Pronta para o Metaverso

Uma das tendências mais proeminentes é a adoção de dispositivos plenópticos para gravação volumétrica, permitindo conteúdo imersivo compatível com metaverso, treinamento de simulação e ambientes digitais colaborativos. A captura de campo de luz permite que criadores gerem perspectivas de 360 graus, projeções holográficas e gêmeos digitais navegáveis sem capturas tradicionais de tela verde ou rigs de movimento. À medida que o ecossistema de entretenimento se expande para conteúdo espacial, motores de renderização em tempo real e plataformas de comunicação holográfica apresentam uma nova fronteira de crescimento. A tecnologia se alinha com mercados em evolução para interação remota, avatares digitais e produção de conteúdo assistida por IA, estabelecendo fortes oportunidades para fabricantes de câmeras e desenvolvedores de pilhas de software.

- Por exemplo, a plataforma holográfica SolidLight da Light Field Lab demonstrou unidades de exibição modulares capazes de produzir mais de 10 bilhões de pixels por metro quadrado com precisão de passo submilimétrica abaixo de 2,5 microns, permitindo objetos holográficos autônomos superiores a 28 polegadas sem headsets ou dispositivos vestíveis, apoiando a comunicação volumétrica ao vivo pronta para o metaverso do futuro.

Integração da Imagem Plenóptica em Plataformas Autônomas

A crescente demanda por imagens de alta precisão em veículos autônomos, drones agrícolas, robôs de inspeção e sistemas de defesa não tripulados cria novas oportunidades para câmeras plenópticas focadas. Esses dispositivos oferecem reconhecimento preciso de objetos em condições de pouca luz, fundos desordenados e ambientes de movimento rápido—onde câmeras convencionais enfrentam dificuldades. A integração com SLAM (Localização e Mapeamento Simultâneos), módulos de fusão de sensores e computação embarcada torna a tecnologia plenóptica um caminho de atualização atraente para engenheiros de autonomia. À medida que a aprovação regulatória para operações não tripuladas acelera e as indústrias substituem a navegação manual por sistemas inteligentes, a imagem plenóptica está posicionada para se tornar um componente padrão dentro de pilhas de automação de alto nível.

- Por exemplo, a Japan Display Inc. (JDI) introduziu seu módulo de imagem de campo de luz automotivo construído em torno de um painel de exibição de 12,3 polegadas com resolução de 1.920 × 720 suportada por controle de retroiluminação proprietário usando 5.000 mini-LEDs, permitindo visualização volumétrica multi-visão necessária para validação de percepção ADAS e simulação de cockpit sem aumento baseado em headset.

Principais Desafios:

Alto Custo do Sistema e Escalabilidade Limitada de Fabricação em Nível Comercial

Apesar da inovação acelerada, as câmeras plenópticas enfrentam desafios relacionados ao design complexo, ótica avançada, requisitos de hardware computacional e software de processamento de imagem especializado. Os altos custos de aquisição e integração restringem a adoção entre estúdios de produção pequenos e médios e limitam a penetração em segmentos industriais sensíveis a custos. A falta de canais de fabricação em massa em larga escala mantém o preço unitário elevado em comparação com sistemas de imagem convencionais ou baseados em estéreo. Além disso, a necessidade de sensores de campo de luz HDR especializados, calibração sob medida e chipsets otimizados para calor contribui para ciclos de pesquisa e fabricação caros. Barreiras de custo desaceleram a expansão do mercado e atrasam a adoção em nível de consumidor em larga escala.

Complexidade do Processamento de Dados e Barreiras de Integração em Sistemas Legados

As câmeras plenópticas geram grandes conjuntos de dados multidimensionais que exigem armazenamento robusto, computação de borda e otimização de software avançada. A infraestrutura de imagem industrial e médica existente muitas vezes carece de compatibilidade com formatos de campo de luz, criando atrito de integração e investimento adicional no sistema. A complexidade do processamento de algoritmos de refocagem, reconstrução de profundidade em tempo real e renderização impulsionada por IA apresenta uma curva de aprendizado íngreme para os usuários finais. Sem formatos de saída padronizados e plataformas de software universais, a adoção pode permanecer limitada a organizações com maturidade digital avançada. O mercado deve abordar a complexidade operacional e a fragmentação do fluxo de trabalho para garantir o crescimento escalável em aplicações convencionais.

Análise Regional:

América do Norte

A América do Norte detém a maior participação no mercado de câmeras plenópticas, com aproximadamente 34%, impulsionada pela rápida adoção na produção de mídia, inteligência de defesa e instituições de pesquisa. A região abriga desenvolvedores de tecnologia líderes especializados em imagem computacional e processamento de campo de luz assistido por IA, fortalecendo a comercialização. O crescimento é apoiado por estúdios de cinema que adotam captura volumétrica e agências de defesa que investem em sistemas de conscientização situacional de próxima geração. A integração generalizada em plataformas de simulação AR/VR nos setores aeroespacial e de treinamento médico contribui ainda mais para a expansão do mercado. O financiamento federal para inovação em imagem digital e a forte adoção empresarial de tecnologias de conteúdo imersivo reforçam a posição dominante da América do Norte no mercado.

Europa

A Europa representa cerca de 28% do mercado, apoiada por uma forte infraestrutura de pesquisa acadêmica e ampla penetração em inspeção industrial, robótica e imagem na saúde. Países como Alemanha, França e Reino Unido estão na vanguarda da óptica computacional, apoiados por iniciativas colaborativas de P&D. A demanda aumenta pela visualização médica e engenharia automotiva, especialmente em testes de veículos autônomos e ambientes de fábricas digitais. O apoio regulatório para manufatura avançada e adoção de gêmeos digitais fortalece a implantação. O ecossistema em expansão de dispositivos médicos da região e os setores de engenharia de alto valor sustentam a demanda contínua por captura de profundidade de alta resolução fornecida por câmeras plenópticas.

Ásia-Pacífico

A região Ásia-Pacífico representa aproximadamente 27% do mercado global e é a região de crescimento mais rápido devido à crescente adoção na fabricação de eletrônicos, automação robótica, vigilância e estúdios de conteúdo emergentes. China, Japão e Coreia do Sul lideram em sensores de imagem avançados e integração de semicondutores, possibilitando componentes plenópticos de custo eficiente. A região se beneficia de investimentos em larga escala em automação industrial e iniciativas de fábricas inteligentes. Além disso, o mercado acelerado de jogos e conteúdo cinematográfico cria oportunidades para produção volumétrica e suportada por AR. A expansão na modernização de imagens de saúde e a adoção em procedimentos minimamente invasivos apoiam uma maior penetração em economias de alto crescimento no Sudeste Asiático.

América Latina

A América Latina detém cerca de 6% de participação no mercado, com crescimento liderado pelo aumento da adoção de ferramentas de imagem digital na produção de mídia, reconstrução arquitetônica e inspeção industrial. Brasil e México impulsionam a demanda por meio da expansão dos ecossistemas de transmissão e publicidade e da modernização das capacidades de manufatura. A infraestrutura tecnológica limitada e os custos mais altos de aquisição de sistemas restringem moderadamente a adoção; no entanto, o crescente interesse em mapeamento 3D para mineração, petróleo e construção apresenta novas oportunidades. Estratégias de transformação digital impulsionadas pelo governo e a adoção de imagens aéreas para monitoramento agrícola criam um potencial de crescimento promissor, embora em estágio inicial, para a implantação de câmeras plenópticas.

Oriente Médio & África

A região do Oriente Médio & África representa aproximadamente 5% do mercado global, apoiada por crescentes investimentos em cidades inteligentes, vigilância de segurança e visualização de infraestrutura. Os Emirados Árabes Unidos e a Arábia Saudita lideram a adoção, aproveitando câmeras plenópticas para o desenvolvimento de gêmeos digitais, observação de defesa e monitoramento inteligente. A expansão na construção de megaprojetos impulsiona a demanda crescente por mapeamento estrutural 3D e imagens imersivas de passeios virtuais. No entanto, a fabricação local limitada e as capacidades de integração técnica desafiam uma penetração mais ampla. Espera-se que os crescentes centros de inovação, clusters de tecnologia apoiados pelo governo e a adoção de simulação AR/VR em ambientes de treinamento criem oportunidades estáveis a longo prazo.

Segmentações de Mercado:

Por Aplicação

- Cuidados de Saúde

- Defesa

- Mídia

- Construção

- Indústria

- Outros

Por Tipos

- Câmera Plenóptica Padrão

- Câmera Plenóptica Focada

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo:

O cenário competitivo do mercado de câmeras plenópticas é definido por uma mistura de desenvolvedores especializados em tecnologia de imagem, inovadores em ótica computacional e fornecedores de soluções de campo de luz focados em software. As empresas competem por meio de avanços na resolução de sensores, precisão de mapeamento de profundidade, reconstrução de imagem impulsionada por IA e arquitetura de hardware compacta projetada para aplicações industriais e médicas. Parcerias estratégicas com estúdios de produção cinematográfica, fabricantes de robótica e empresas de semicondutores são cada vez mais comuns à medida que as empresas buscam expandir a versatilidade das aplicações e acelerar a comercialização. Investimentos em plataformas de captura volumétrica, processamento baseado em nuvem e pipelines de conteúdo AR/VR diferenciam ofertas e fortalecem o posicionamento da marca. No entanto, o mercado permanece sensível a preços, levando os participantes a focar em designs modulares e criação de valor liderada por software para aumentar a acessibilidade. A melhoria contínua no desempenho de GPUs e modelos de renderização neural intensificou a competição, favorecendo organizações com ecossistemas integrados de hardware e software. Além disso, startups emergentes que visam casos de uso de nicho—como visualização cirúrgica, inspeção em tempo real e navegação autônoma—contribuem para um ambiente de mercado dinâmico e centrado na inovação.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Desenvolvimentos Recentes:

- Em outubro de 2025, Raytrix Um novo conjunto de dados de pesquisa e benchmark chamado LiFMCR foi lançado, baseado em duas câmeras plenópticas Raytrix R32 de alta resolução, juntamente com verdades de pose de alta precisão 6-DoF associadas (via captura de movimento). Isso permite uma avaliação rigorosa do registro de campo de luz de várias câmeras.

- Em janeiro de 2025, a Avegant anunciou uma nova tecnologia chamada ZeroMount™ para alinhamento binocular de guia de ondas e motor de luz em óculos AR.

- Em 2025, Leia Inc., um ator significativo no mercado de tecnologia de campo de luz e exibição 3D, é um fornecedor líder de soluções de hardware e software de exibição 3D sem óculos que aproveitam a nanotecnologia proprietária e a IA. A empresa desenvolve exibições de campo de luz com custo otimizado e comutáveis, projetadas para integração em uma variedade de dispositivos de consumo OEM, incluindo telefones móveis e painéis automotivos por meio de parcerias estratégicas com grandes atores da indústria como Continental AG. A empresa consolidou sua plataforma sob o nome da marca Immersity AI, e seu antigo produto de consumo carro-chefe, o tablet Lume Pad 2, foi oficialmente descontinuado em agosto de 2025 para focar em software e integrações OEM.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Tipos e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Ele avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- Câmeras plenópticas ganharão adoção mais ampla na produção de mídia para permitir captura volumétrica em tempo real e narrativa visual imersiva.

- A integração com plataformas AR, VR e MR acelerará, apoiando ecossistemas de simulação e treinamento de próxima geração.

- Avanços em IA e renderização neural melhorarão significativamente a clareza da imagem, resolução e análises de profundidade.

- A imagem médica utilizará cada vez mais sistemas plenópticos para procedimentos minimamente invasivos aprimorados e mapeamento anatômico.

- Robôs e veículos autônomos incorporarão câmeras plenópticas para percepção 3D confiável e navegação.

- Designs plenópticos compactos e modulares facilitarão a integração para eletrônicos de consumo e dispositivos inteligentes.

- Capacidades impulsionadas por software se tornarão um diferenciador competitivo crítico entre fornecedores e aplicações.

- O processamento em nuvem e na borda permitirá computação de profundidade em tempo real e streaming de conteúdo espacial.

- A adoção em arquitetura e construção crescerá para gêmeos digitais e visualização de projetos.

- Otimização de custos e melhorias de escalabilidade expandirão oportunidades de implantação comercial e industrial.