Visão Geral do Mercado

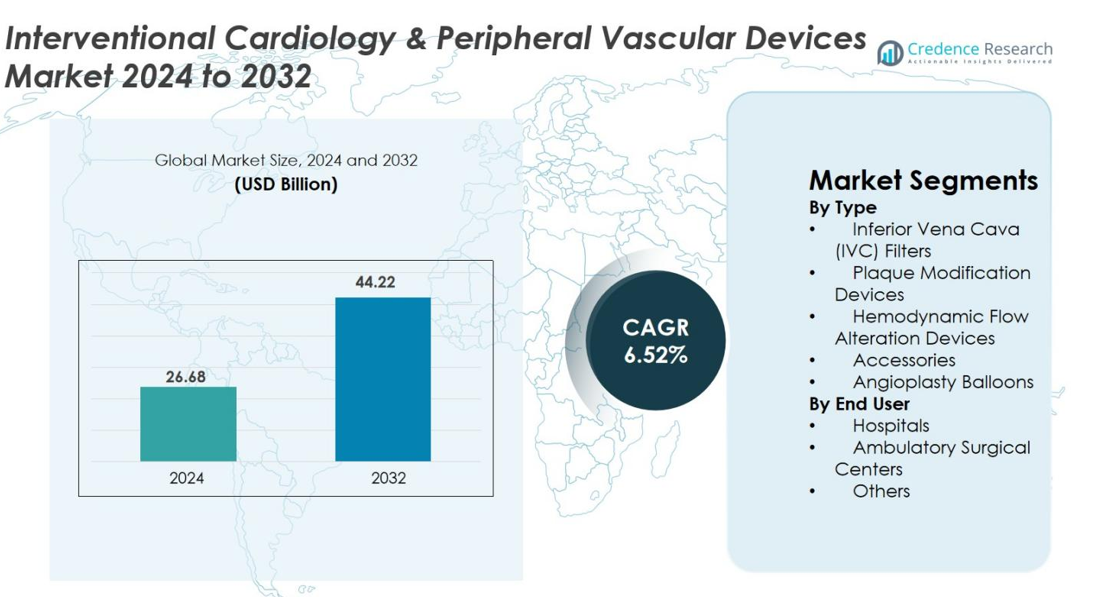

O tamanho do mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos foi avaliado em USD 26,68 bilhões em 2024 e espera-se que atinja USD 44,22 bilhões até 2032, com um CAGR de 6,52% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos 2024 |

USD 26,68 bilhões |

| Mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos, CAGR |

6,52% |

| Tamanho do Mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos 2032 |

USD 44,22 bilhões |

O mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos é moldado por líderes como Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG e Edwards Lifesciences, todos impulsionando a inovação através de tecnologias avançadas de angioplastia, imagem e intervenção vascular. Essas empresas fortalecem suas posições expandindo portfólios de produtos, melhorando o desempenho dos materiais e integrando soluções de imagem habilitadas por IA e minimamente invasivas. Regionalmente, a América do Norte liderou o mercado em 2024 com uma participação de 38,6%, apoiada por uma forte infraestrutura de saúde e altas taxas de adoção, enquanto Europa e Ásia-Pacífico seguiram com volumes de procedimentos crescentes e aumento de investimento em capacidades de cuidados intervencionistas.

Insights de Mercado

- O mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos foi avaliado em USD 26,68 bilhões em 2024 e está projetado para atingir USD 44,22 bilhões até 2032, crescendo a um CAGR de 6,52%.

- O mercado é impulsionado pelo aumento da prevalência de doenças cardiovasculares e vasculares periféricas, crescente preferência por procedimentos de angioplastia minimamente invasivos e forte demanda por balões de angioplastia, que detiveram uma participação de 36,4% como o segmento de produto dominante.

- Tendências importantes incluem rápida adoção de balões revestidos com medicamentos, imagem intravascular habilitada por IA e crescente uso de ambientes ambulatoriais para procedimentos intervencionistas.

- Líderes como Medtronic, Boston Scientific, Abbott, Johnson & Johnson e Terumo fortalecem a presença no mercado através de inovação, integração de robótica e expansão de portfólios de intervenção vascular, enquanto restrições de custo em mercados emergentes atuam como um impedimento.

- Regionalmente, a América do Norte liderou com 38,6% de participação em 2024, seguida pela Europa com 29,4% e Ásia-Pacífico com 23,7%, apoiadas por volumes crescentes de procedimentos e expansão da infraestrutura de cardiologia intervencionista.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo

O mercado de Cardiologia Intervencionista & Dispositivos Vasculares Periféricos por tipo é liderado por balões de angioplastia, que representaram 36,4% de participação em 2024 devido à sua ampla adoção na revascularização coronária e periférica. O crescimento é impulsionado pelo aumento da prevalência de doenças cardiovasculares, uso crescente de procedimentos de angioplastia minimamente invasivos e aprimoramentos tecnológicos, como balões revestidos com medicamentos, de pontuação e de alta pressão. Dispositivos de modificação de placa e filtros IVC continuam a ganhar relevância clínica, enquanto acessórios e dispositivos de alteração do fluxo hemodinâmico apoiam a eficiência dos procedimentos, contribuindo para o avanço geral do cuidado intervencionista.

- Por exemplo, o balão revestido com medicamento IN.PACT Admiral da Medtronic demonstrou cerca de 82% de patência primária em 12 meses, em comparação com aproximadamente 52% com angioplastia padrão no ensaio IN.PACT SFA, juntamente com taxas de reintervenção drasticamente reduzidas, destacando a durabilidade da tecnologia avançada de balões.

Por Usuário Final

Os hospitais dominaram o mercado em 2024 com uma participação de 68,7% devido às suas instalações avançadas de laboratório de cateterismo, maior volume de procedimentos e disponibilidade de especialistas intervencionistas treinados. Sua liderança é reforçada pela capacidade de lidar com angioplastia complexa, intervenções periféricas e procedimentos cardíacos de emergência. Centros cirúrgicos ambulatoriais estão crescendo de forma constante, apoiados por tempos de recuperação mais curtos e custos mais baixos, enquanto a categoria de outros usuários finais, que inclui clínicas especializadas e vasculares, se beneficia da crescente adoção de procedimentos vasculares guiados por imagem e minimamente invasivos.

- Por exemplo, programas de cateterismo cardíaco ambulatorial, como os implementados na Sutter Health, demonstraram alta segurança na alta no mesmo dia para pacientes selecionados de ICP, reduzindo as internações hospitalares enquanto mantêm os resultados clínicos.

Principais Motores de Crescimento

Aumento da Carga de Doenças Cardiovasculares e Vasculares Periféricas

O aumento global de doenças cardiovasculares e vasculares periféricas continua sendo o principal motor de demanda para cardiologia intervencionista e dispositivos vasculares. O aumento das incidências de doença arterial coronariana, doença arterial periférica, acidente vascular cerebral, hipertensão, diabetes, obesidade e fatores de risco relacionados ao estilo de vida aumentam significativamente a necessidade de intervenções vasculares minimamente invasivas. Populações envelhecidas amplificam ainda mais os volumes de procedimentos, à medida que pacientes idosos necessitam de angioplastia, colocação de stents, trombectomia e modificação de placa com mais frequência. O diagnóstico precoce por meio de imagens avançadas acelera a adoção de tratamentos, e a crescente preferência por procedimentos minimamente invasivos, que oferecem recuperação mais rápida e estadias hospitalares reduzidas, apoia a contínua expansão do mercado.

- Por exemplo, a American Heart Association observa que mais de 200 milhões de pessoas em todo o mundo vivem com doença arterial periférica, aumentando diretamente a demanda por balões de angioplastia, dispositivos de aterectomia e tecnologias de stents.

Avanços Tecnológicos no Design de Dispositivos e Imagem

Inovação contínua em materiais de dispositivos, sistemas de entrega e imagem intravascular impulsiona um forte crescimento do mercado. Avanços como balões revestidos com medicamentos, litotripsia intravascular, sistemas de aterectomia e tecnologias de alteração do fluxo hemodinâmico aprimoram a precisão, segurança e resultados a longo prazo dos procedimentos. Melhorias em fios-guia, cateteres e revestimentos de stents permitem uma navegação mais suave por anatomias complexas. OCT, IVUS e imagem impulsionada por IA fornecem avaliação de lesões com alta precisão, otimizando estratégias de tratamento. Robótica e automação melhoram o controle do operador e reduzem a exposição à radiação. Esforços intensificados de P&D continuam a produzir dispositivos de próxima geração que estão remodelando a cardiologia intervencionista e a terapia vascular periférica.

- Por exemplo, a Litotripsia Intravascular (IVL) da Shockwave Medical mostrou alto sucesso em procedimentos em lesões coronárias fortemente calcificadas, com estudos clínicos relatando mais de 92% de sucesso do dispositivo, tornando-se uma inovação chave para casos complexos de ICP.

Aumento da Preferência por Procedimentos Minimamente Invasivos e Ambulatoriais

A mudança em direção a intervenções vasculares minimamente invasivas é um catalisador de crescimento importante, impulsionada por uma recuperação mais rápida, menores riscos de complicações e economia geral de custos. Procedimentos como angioplastia, dilatação com balão e intervenções vasculares periféricas são cada vez mais preferidos em relação à cirurgia convencional. Melhorias tecnológicas agora permitem que muitas intervenções sejam realizadas com segurança em centros cirúrgicos ambulatoriais, reduzindo a pressão sobre os hospitais e melhorando a conveniência para os pacientes. Políticas de reembolso favoráveis, adoção de técnicas de acesso radial e maior expertise dos médicos aumentam ainda mais o volume de procedimentos. Esses fatores coletivamente fortalecem a penetração de mercado tanto em sistemas de saúde avançados quanto em economias emergentes.

Tendências e Oportunidades Principais

Expansão de Tecnologias Intervencionistas à Base de Medicamentos e Bioabsorvíveis

Uma tendência importante que molda o mercado é a evolução de dispositivos à base de medicamentos e bioabsorvíveis que melhoram os resultados dos pacientes a longo prazo. Balões revestidos com medicamentos, plataformas liberadoras de medicamentos e tecnologias avançadas de polímeros reduzem significativamente as taxas de reestenose e a necessidade de intervenções repetidas. Estruturas bioabsorvíveis apresentam oportunidades substanciais em aplicações periféricas onde implantes permanentes podem causar complicações. Melhorias contínuas na durabilidade dos materiais e na degradação controlada estão aumentando a confiança dos médicos. Aprovações regulatórias e evidências clínicas em expansão aceleram a adoção em lesões complexas, vasos pequenos e manejo da reestenose, criando fortes oportunidades comerciais para fabricantes focados na inovação de dispositivos de próxima geração.

- Por exemplo, a estrutura de magnésio bioabsorvível (Magmaris) da BIOTRONIK exibiu alto sucesso do dispositivo e endotelização em poucos meses, demonstrando o papel crescente das estruturas bioabsorvíveis em casos onde evitar um implante permanente é clinicamente vantajoso.

Integração da Saúde Digital, Robótica e Suporte à Decisão Baseado em IA

A transformação digital está desbloqueando novas possibilidades na cardiologia intervencionista e no cuidado vascular periférico. A análise de imagem impulsionada por IA melhora a precisão diagnóstica e o planejamento do tratamento usando dados de OCT e IVUS. Procedimentos assistidos por robótica melhoram a navegação do cateter e reduzem a exposição à radiação para os clínicos. Plataformas digitais permitem suporte remoto a casos, automação de fluxo de trabalho e interpretação de dados em tempo real, otimizando a eficiência operacional. Essas tecnologias também ajudam a enfrentar a escassez de mão de obra e apoiam intervenções complexas em centros de alto volume. À medida que os hospitais modernizam os laboratórios de cateterismo, a integração de IA, robótica e ferramentas de saúde conectada apresenta oportunidades significativas de expansão de mercado a longo prazo.

- Por exemplo, a plataforma de Terapia Guiada por Imagem da Philips (Azurion) suporta a integração de dados em tempo real e colaboração clínica remota, permitindo uma maior eficiência no fluxo de trabalho e redução dos tempos de procedimento em centros cardíacos movimentados.

Principais Desafios

Altos Custos de Dispositivos e Acessibilidade Limitada em Mercados Emergentes

Os altos custos associados a dispositivos intervencionistas avançados continuam a restringir a adoção em regiões de baixa e média renda. Balões revestidos de medicamentos, dispositivos de aterectomia e sistemas sofisticados de imagem intravascular requerem capital substancial e infraestrutura especializada. Cobertura de reembolso limitada e restrições orçamentárias em mercados emergentes dificultam ainda mais o uso generalizado. Muitas instalações carecem de laboratórios de cateterismo ou pessoal treinado, atrasando a expansão de tratamentos minimamente invasivos. Os fabricantes enfrentam pressão crescente para oferecer soluções econômicas sem comprometer a inovação. Esta divisão econômica permanece uma barreira significativa para alcançar uma penetração global uniforme das tecnologias de cardiologia intervencionista e vascular.

Complexidades Regulatórias e Gestão de Risco Clínico

Obstáculos regulatórios e preocupações com a segurança clínica continuam sendo grandes desafios para a indústria. Dispositivos intervencionistas devem passar por testes rigorosos e validação de desempenho a longo prazo para atender aos padrões globais de segurança, estendendo os prazos de aprovação e aumentando os custos de desenvolvimento. Complicações como reestenose, trombose ou falha do dispositivo requerem refinamentos tecnológicos contínuos. Atualizações regulatórias frequentes, vigilância pós-mercado rigorosa e requisitos de conformidade global variados criam complexidade operacional para os fabricantes. Além disso, treinamento inconsistente de médicos e níveis de experiência contribuem para o risco procedimental, destacando a necessidade de programas ampliados de educação e certificação. Esses fatores coletivamente adicionam atrito ao crescimento do mercado e à comercialização de produtos.

Análise Regional

América do Norte

A América do Norte dominou o mercado de Dispositivos de Cardiologia Intervencionista & Vascular Periférica em 2024 com uma participação de 38,6%, apoiada pela alta adoção de procedimentos cardiovasculares minimamente invasivos, fortes estruturas de reembolso e a presença de fabricantes líderes de dispositivos. A região se beneficia de infraestrutura avançada de laboratórios de cateterismo, rápida adoção de imagem habilitada por IA e aumento dos volumes de procedimentos para angioplastia e intervenções periféricas. A crescente incidência de doença arterial coronariana e obesidade impulsiona ainda mais a utilização de dispositivos. A crescente preferência por procedimentos cardíacos ambulatoriais e a contínua inovação tecnológica fortalecem a posição da América do Norte como principal contribuinte de receita.

Europa

A Europa representou 29,4% do mercado em 2024, impulsionada pelo uso crescente de tecnologias intervencionistas inovadoras, aumento da carga de doenças cardiovasculares e caminhos regulatórios de apoio que incentivam a adoção precoce de dispositivos avançados. Infraestrutura de saúde forte, aumento da prevalência de doença arterial periférica e uso mais amplo de balões revestidos de medicamentos contribuem para a resiliência do mercado. Alemanha, França e Reino Unido lideram em volumes de procedimentos, enquanto a Europa Oriental mostra demanda crescente devido à melhoria do acesso a instalações de cateterismo. O foco da região em cuidados baseados em valor, segurança clínica e padrões harmonizados de dispositivos apoia a expansão constante do mercado.

Ásia-Pacífico

A região Ásia-Pacífico representou 23,7% do mercado em 2024, emergindo como a região de crescimento mais rápido devido à rápida modernização dos cuidados de saúde, ao aumento da prevalência de doenças cardiovasculares e à expansão do investimento em infraestrutura de cardiologia intervencionista. China, Japão e Índia são os principais contribuintes, impulsionados pelo aumento dos volumes de procedimentos, crescente conscientização sobre tratamentos minimamente invasivos e melhoria nos sistemas de reembolso. A região se beneficia da crescente adoção de balões revestidos com medicamentos, avanços em imagem e iniciativas de fabricação local que aumentam a disponibilidade de dispositivos. A crescente urbanização, fatores de risco relacionados ao estilo de vida e a expansão de instalações privadas de saúde continuam a elevar a participação e a trajetória de crescimento da Ásia-Pacífico.

América Latina

A América Latina capturou 5,1% do mercado em 2024, apoiada pelo aumento da conscientização sobre cuidados cardíacos, expansão da disponibilidade de procedimentos minimamente invasivos e melhorias graduais na infraestrutura hospitalar. Brasil, México e Argentina lideram a região devido ao aumento da prevalência de doença arterial coronariana e aos crescentes investimentos na modernização de laboratórios de cateterismo. No entanto, a cobertura de reembolso limitada e as restrições orçamentárias desaceleram a adoção de dispositivos avançados. Apesar desses desafios, a demanda por balões de angioplastia, stents e ferramentas de intervenção periférica está aumentando à medida que os governos priorizam a saúde cardiovascular e expandem o acesso a serviços diagnósticos e intervencionistas.

Médio Oriente & África

A região do Médio Oriente & África detinha uma participação de mercado de 3,2% em 2024, impulsionada principalmente pela melhoria da infraestrutura de saúde, crescente carga de doenças cardíacas e vasculares periféricas e aumento dos investimentos em centros cardíacos especializados. Os países do Conselho de Cooperação do Golfo (GCC) contribuem significativamente devido aos fortes gastos com saúde e à maior adoção de tecnologias intervencionistas modernas. A África mostra uma demanda crescente por procedimentos, mas permanece limitada pelo acesso restrito a dispositivos avançados e especialistas qualificados. Apesar das lacunas na infraestrutura, as crescentes iniciativas governamentais e parcerias com o setor privado estão gradualmente melhorando as capacidades de cardiologia intervencionista da região.

Segmentações de Mercado

Por Tipo

- Filtros de Veia Cava Inferior (IVC)

- Dispositivos de Modificação de Placa

- Dispositivos de Alteração de Fluxo Hemodinâmico

- Acessórios

- Balões de Angioplastia

Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Dispositivos de Cardiologia Intervencionista & Vasculares Periféricos é caracterizado por uma forte participação de líderes globais, incluindo Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG e Edwards Lifesciences. Estas empresas competem através de inovação contínua de produtos, investimentos extensivos em P&D e portfólios diferenciados que abrangem balões de angioplastia, sistemas de imagem, dispositivos de modificação de placas e tecnologias de acesso vascular. Os líderes de mercado focam-se em expandir suas soluções minimamente invasivas, melhorar a durabilidade dos dispositivos e aprimorar a precisão dos procedimentos com plataformas de imagem impulsionadas por IA e assistidas por robótica. Colaborações estratégicas, aquisições e aprovações regulatórias fortalecem sua presença global, enquanto novos players visam cada vez mais soluções econômicas para penetrar em mercados sensíveis ao preço. A competição intensifica-se à medida que as empresas expandem-se para ambientes de cuidados ambulatoriais e de atendimento externo, otimizam programas de treinamento de clínicos e atendem a necessidades não satisfeitas em intervenções vasculares periféricas complexas, reforçando um ambiente de mercado dinâmico e impulsionado pela inovação.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em julho de 2025, a Teleflex concluiu a aquisição do negócio de Intervenção Vascular da BIOTRONIK antes do esperado, ampliando sua presença global em laboratórios de cateterismo e expandindo seu portfólio intervencionista.

- Em fevereiro de 2025, a Teleflex Incorporated anunciou um acordo definitivo para adquirir substancialmente todo o negócio de Intervenção Vascular da BIOTRONIK SE & Co. KG, cobrindo um amplo portfólio de dispositivos de intervenção vascular coronária e periférica.

- Em janeiro de 2025, a Boston Scientific Corporation firmou um acordo definitivo para adquirir a Bolt Medical, Inc., desenvolvedora de uma plataforma de litotripsia intravascular (IVL) para tratamento de doenças arteriais coronárias e periféricas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará crescimento constante à medida que as intervenções cardiovasculares e periféricas minimamente invasivas se tornem o padrão global de cuidado.

- Avanços em balões revestidos com medicamentos, sistemas de aterectomia e tecnologias bioabsorvíveis melhorarão significativamente os resultados de longo prazo dos pacientes.

- Ferramentas de imagem intravascular e suporte à decisão impulsionadas por IA guiarão cada vez mais o diagnóstico em tempo real e o planejamento do tratamento.

- Sistemas intervencionistas assistidos por robótica ganharão adoção mais ampla, aprimorando a precisão dos procedimentos e reduzindo a fadiga do operador.

- Centros cirúrgicos ambulatoriais e de atendimento ambulatorial realizarão uma parcela crescente de procedimentos de angioplastia e vasculares periféricos.

- A integração da saúde digital otimizará o fluxo de trabalho dos procedimentos, suporte remoto e monitoramento pós-procedimento.

- Os mercados emergentes acelerarão o crescimento à medida que a infraestrutura de saúde se fortalece e o acesso a dispositivos avançados se expande.

- A adoção mais ampla de técnicas de acesso radial aumentará o conforto do paciente, reduzirá o tempo de recuperação e diminuirá complicações.

- Colaboração mais forte entre fabricantes de dispositivos e prestadores de saúde impulsionará a inovação e o desenvolvimento de habilidades clínicas.

- O aumento da ênfase regulatória na segurança dos dispositivos, biocompatibilidade e desempenho a longo prazo influenciará o design de produtos de próxima geração.