Visão Geral do Mercado

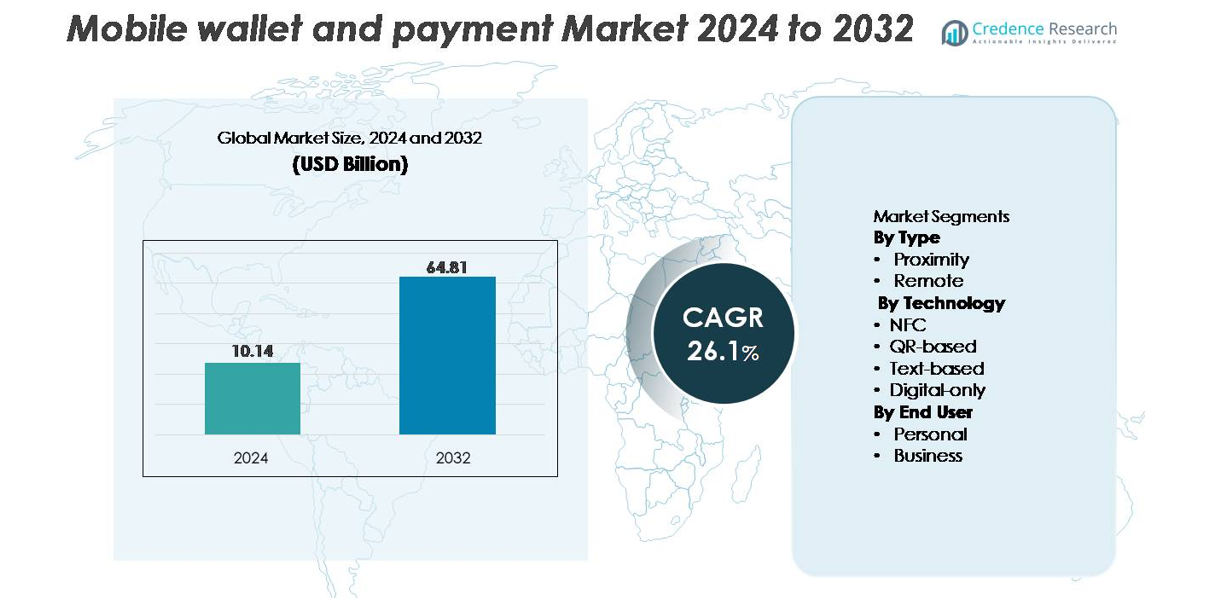

O mercado global de carteiras móveis e pagamentos foi avaliado em USD 10,14 bilhões em 2024 e está projetado para alcançar USD 64,81 bilhões até 2032, expandindo-se a um CAGR de 26,1% durante o período de previsão (2024–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Carteiras Móveis e Pagamentos 2024 |

USD 10,14 bilhões |

| Mercado de Carteiras Móveis e Pagamentos, CAGR |

26,1% |

| Tamanho do Mercado de Carteiras Móveis e Pagamentos 2032 |

USD 64,81 bilhões |

O mercado de carteiras móveis e pagamentos é moldado pela forte presença de líderes globais de tecnologia, redes de pagamento e inovadores fintech. Principais players como Visa Inc, Apple Inc, Samsung Electronics Co Ltd, Mastercard Inc, American Express, Alphabet Inc, PayPal Holdings Inc, AT and T Inc, Thales SA e ACI Worldwide Inc competem expandindo ecossistemas de pagamento digital seguros, aprimorando a tokenização e autenticação biométrica, e fortalecendo redes de aceitação de comerciantes. A Ásia-Pacífico permanece como a região líder com 36% de participação de mercado, impulsionada por consumidores que priorizam o mobile e pela adoção em larga escala de pagamentos baseados em QR. A América do Norte segue com 32%, apoiada por infraestrutura NFC avançada e altos gastos em serviços financeiros digitais.

Insights de Mercado

- O mercado de carteiras móveis e pagamentos foi avaliado em USD 10,14 bilhões em 2024 e está projetado para alcançar USD 64,81 bilhões até 2032, registrando um CAGR de 26,1% durante o período de previsão.

- A crescente demanda dos consumidores por transações rápidas, seguras e sem dinheiro, apoiada pela crescente penetração de smartphones e forte adoção pelos comerciantes, continua a impulsionar a expansão do mercado, com pagamentos de proximidade emergindo como o segmento dominante devido à implantação generalizada de POS habilitados para NFC.

- Tendências chave incluem o rápido crescimento de ecossistemas baseados em QR, integrações de super apps, avanços na autenticação biométrica e crescente adoção de serviços financeiros embutidos que aumentam o engajamento do usuário e a frequência das transações.

- A competição se intensifica à medida que líderes globais como Apple, Visa, Samsung, PayPal, Mastercard e Alphabet inovam através da tokenização, detecção de fraudes liderada por IA e infraestrutura de pagamento interoperável, enquanto complexidades regulatórias e redes de aceitação fragmentadas permanecem restrições chave.

- Regionalmente, a Ásia-Pacífico lidera com 36% de participação, seguida pela América do Norte com 32% e Europa com 27%, refletindo fortes ecossistemas digitais, digitalização de varejistas e inclusão financeira móvel acelerada em diversos mercados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo (Proximidade e Remoto)

Carteiras de proximidade representam o subsegmento dominante, capturando a maior fatia de mercado devido à conveniência de toque e pagamento, velocidades de transação rápidas e forte integração com sistemas de ponto de venda no varejo. A adoção generalizada de smartphones habilitados para NFC, a crescente aceitação por parte dos comerciantes e a mudança crescente em direção a pagamentos sem contato em lojas físicas reforçam essa liderança. Carteiras remotas continuam a expandir-se de forma constante, impulsionadas pelo crescimento do comércio eletrônico, pagamentos baseados em aplicativos e plataformas digitais que suportam pagamentos de contas e transações online. No entanto, carteiras de proximidade mantêm uma curva de adoção mais forte à medida que os consumidores priorizam experiências sem atrito nas lojas e os comerciantes aceleram as atualizações de POS sem contato.

- Por exemplo, “O serviço de pagamento móvel da Samsung processa mais de 6 bilhões de transações anualmente, com cerca de 85% dessas sendo pagamentos baseados em NFC.”

Por Tecnologia (NFC, Baseada em QR, Baseada em Texto, Apenas Digital)

A tecnologia NFC detém a maior fatia de mercado entre as tecnologias de pagamento, apoiada por tokenização segura, autenticação biométrica e capacidades de checkout ultrarrápidas. Sua ampla adoção em smartphones e terminais de POS faz do NFC o modo preferido para transações de varejo de alta frequência. Pagamentos baseados em QR mostram forte impulso de crescimento, particularmente em economias com alta utilização de dinheiro e pequenos negócios devido à ausência de requisitos de hardware. Carteiras apenas digitais estão se expandindo através de ecossistemas centrados em aplicativos, enquanto pagamentos baseados em texto mantêm casos de uso de nicho. Apesar dessas alternativas, o NFC permanece a tecnologia líder devido à sua superior segurança, confiabilidade e compatibilidade com padrões de pagamento globais.

- Por exemplo, o ecossistema de QR da Alipay conecta mais de 80 milhões de comerciantes, permitindo uma adoção escalável sem hardware de POS especializado.

Por Usuário Final (Pessoal e Empresarial)

O segmento de usuário final pessoal domina o mercado, representando a maior fatia, pois os indivíduos dependem fortemente de carteiras móveis para transações diárias, incluindo compras no varejo, pagamentos de transporte, transferências entre pares e liquidações de contas. Conveniência, experiências de checkout mais rápidas e recursos de fidelidade integrados impulsionam a ampla adoção pessoal. O segmento empresarial está crescendo à medida que as empresas adotam soluções de pagamento móvel para gestão de despesas, pagamentos a fornecedores e transações digitais voltadas para o cliente. Ainda assim, os usuários pessoais mantêm sua liderança apoiada pela crescente penetração de smartphones, preferência crescente por pagamentos sem dinheiro e expansão da interoperabilidade entre ecossistemas financeiros e de comércio eletrônico.

Principais Motores de Crescimento:

Rápida Expansão dos Ecossistemas de Pagamentos Sem Contato e Sem Dinheiro

A mudança global acelerada em direção a transações sem contato e sem dinheiro continua a impulsionar a adoção de carteiras móveis. Governos, reguladores financeiros e ecossistemas de varejo estão ativamente promovendo pagamentos digitais para melhorar a transparência e a inclusão financeira. A implantação generalizada de terminais de POS habilitados para NFC e a proliferação de infraestrutura de pagamento baseada em QR melhoraram a acessibilidade tanto para usuários urbanos quanto rurais. Plataformas de carteiras móveis também se beneficiam de recursos integrados, como pontos de fidelidade, reembolsos instantâneos, pagamentos recorrentes e liquidações de contas sem complicações, aumentando a fidelidade do usuário. À medida que os comerciantes adotam padrões de pagamento digital interoperáveis e os sistemas de transporte adotam sistemas de toque e pagamento, os volumes de transações através de carteiras móveis continuam a aumentar acentuadamente. O impulso do ecossistema em direção à redução da dependência de dinheiro garante um crescimento sustentado.

- Por exemplo, o ecossistema de QR da Alipay conecta-se a mais de 80 milhões de comerciantes ativos, suportando pagamentos instantâneos em lojas e pagamentos digitais remotos na China e em mercados internacionais.

Crescimento da Penetração de Smartphones e Melhoria na Conectividade de Internet Móvel

O aumento contínuo na posse de smartphones e a conectividade mais rápida da internet móvel são fatores chave que fortalecem o cenário de carteiras e pagamentos móveis. Dispositivos acessíveis, ampla penetração do 4G e rápida implementação do 5G tornaram as transações móveis mais confiáveis, rápidas e facilmente acessíveis. Os consumidores preferem cada vez mais interações financeiras móveis, desde micro transações até pagamentos de alto valor, reforçando a frequência de uso das carteiras. Maior poder de processamento, autenticação biométrica e criptografia segura a nível de dispositivo aumentam ainda mais a confiança do usuário em atividades financeiras baseadas em dispositivos móveis. Em mercados emergentes, carteiras digitais de baixo custo oferecem uma alternativa conveniente ao banco tradicional, apoiando milhões de usuários sem banco ou com pouco acesso a serviços bancários. A convergência de acessibilidade dos dispositivos, segurança aprimorada e conectividade ininterrupta continua a expandir a base de usuários ativos em todo o mundo.

- Por exemplo, os embarques anuais totais de smartphones da Samsung estão consistentemente abaixo de 300 milhões, com cerca de 261 milhões de dispositivos enviados globalmente em 2022 e 226,6 milhões em 2023, a maioria dos quais suporta funções NFC e de pagamento seguro, expandindo a base de usuários prontos para carteiras.

Integração de Serviços de Valor Agregado e Recursos Financeiros Incorporados

As carteiras móveis estão evoluindo além das funções básicas de pagamento, incorporando serviços de valor agregado que aumentam o engajamento do usuário e a monetização da plataforma. Recursos como micro empréstimos, distribuição de seguros, ferramentas de poupança, módulos de investimento, bilhetagem de transporte e programas de fidelidade de comerciantes impulsionam uma maior frequência de uso. Serviços financeiros incorporados dentro de ecossistemas de super apps criam uma experiência digital holística, permitindo que os usuários gerenciem pagamentos, compras, mobilidade e produtos financeiros em uma única interface. Parcerias entre fintechs, bancos e varejistas expandem ainda mais as ofertas de serviços, aumentando a adoção pelo consumidor. A capacidade de oferecer ofertas personalizadas através de análises de dados, como descontos direcionados ou recompensas baseadas em gastos, aumenta a relevância da plataforma. Essa integração em todo o ecossistema transforma as carteiras móveis em centros financeiros multifuncionais, fortalecendo o potencial de crescimento de longo prazo do mercado.

Tendências e Oportunidades Principais:

A Ascensão dos Super Apps e Plataformas de Comércio Digital Unificado

Os ecossistemas de super apps estão emergindo como uma tendência transformadora importante, permitindo que os provedores de carteiras móveis expandam para compras, entrega de alimentos, reservas de transporte, pagamentos de contas e serviços financeiros em uma interface unificada. Essa consolidação de experiências digitais aumenta a frequência das transações, melhora a lealdade do consumidor e fornece novas fontes de monetização. A integração de carteiras móveis em super apps permite que os provedores aproveitem enormes dados de plataformas cruzadas para recomendações personalizadas, avaliação de crédito e direcionamento promocional. As empresas também ganham oportunidades de explorar capacidades de comércio incorporadas usando integração orientada por API. À medida que a preferência do consumidor se desloca para plataformas multifuncionais e de alta conveniência, a adoção de carteiras móveis acelera, criando novas avenidas de crescimento em serviços de estilo de vida digital e finanças incorporadas.

- Por exemplo, o ecossistema de super app do Alipay apoia mais de 1 bilhão de usuários ativos e conecta-se a mais de 80 milhões de comerciantes, demonstrando a escala em que os serviços digitais unificados operam.

Avanços em Tecnologias de Autenticação Segura e Tokenização

Aprimoramentos sofisticados de segurança, como autenticação biométrica, processamento de transações tokenizadas e monitoramento de fraudes impulsionado por IA, criam oportunidades significativas para a expansão do mercado. Essas tecnologias oferecem alta segurança transacional e minimizam a exposição ao roubo de credenciais, permitindo uma aceitação mais ampla entre consumidores e empresas. Inovações como aprendizado de máquina no dispositivo para detecção de fraudes e autenticação por código QR dinâmico fortalecem ainda mais as camadas de segurança. À medida que as autoridades regulatórias exigem estruturas de autenticação mais fortes, como verificação multifatorial e pontuação de risco em tempo real, as plataformas de pagamento móvel ganham maior credibilidade. A consequente melhoria na confiança e confiabilidade incentiva a adoção em transações de alto valor, cobrança por assinatura e pagamentos corporativos, expandindo o escopo geral do mercado.

- Por exemplo, a rede global de tokenização da Visa emitiu mais de 10 bilhões de tokens de pagamento ativos, substituindo dados sensíveis de cartões por credenciais dinâmicas para transações móveis seguras.

Oportunidade Crescente em Soluções de Pagamento em Tempo Real e Transfronteiriças

Os pagamentos móveis transfronteiriços estão ganhando força à medida que os consumidores se envolvem mais frequentemente em comércio eletrônico internacional, viagens globais e remessas. Carteiras móveis integradas a redes de pagamento em tempo real e moedas digitais permitem transações mais rápidas e de menor custo em comparação com os canais bancários tradicionais. Parcerias entre provedores de pagamento globais, startups fintech e plataformas de carteira regionais estão reduzindo gargalos associados à conversão de moeda e atrasos no processamento. A expansão dos padrões ISO 20022 e trilhos de pagamento globais interoperáveis melhora a capacidade das carteiras móveis de suportar transferências internacionais sem interrupções. Essa tendência abre novas fontes de receita para os provedores, ao mesmo tempo que atende à crescente demanda dos consumidores por soluções de pagamento global acessíveis.

Desafios Principais:

Riscos de Segurança, Incidentes de Fraude e Complexidades de Conformidade Regulatória

Apesar das melhorias nas tecnologias de segurança, os ecossistemas de carteiras móveis continuam enfrentando desafios relacionados a phishing, roubo de credenciais, fraude por troca de SIM e transações não autorizadas. O aumento nos volumes de transações digitais atraiu atividades cibercriminosas sofisticadas, pressionando os provedores a atualizarem continuamente os sistemas de autenticação e monitoramento. Além disso, cumprir com diversos marcos regulatórios que abrangem privacidade de dados, mandatos KYC/AML, regras de tokenização e normas de transações transfronteiriças cria complexidade operacional. Mudanças frequentes nos requisitos de cibersegurança e regulamentos de pagamento aumentam ainda mais os encargos de conformidade. Esses fatores elevam os custos para os provedores de carteiras e desaceleram a expansão do mercado, particularmente em regiões com supervisão regulatória rigorosa.

Infraestrutura de Pagamento Fragmentada e Interoperabilidade Limitada

O mercado de carteiras móveis permanece fragmentado devido à coexistência de várias plataformas de carteira, formatos de QR incompatíveis e aceitação inconsistente por parte dos comerciantes. A falta de interoperabilidade entre carteiras restringe transferências de pessoa para pessoa sem interrupções e complica a integração dos comerciantes, especialmente para pequenas empresas. Variações nos padrões de pagamento entre países e instituições financeiras criam barreiras adicionais à escalabilidade. Os usuários também enfrentam aceitação inconsistente em pontos de venda físicos, reduzindo a confiança e a frequência das transações. Para os provedores de carteiras, a necessidade de integrar com diversos bancos, sistemas POS e redes de pagamento regionais aumenta os custos técnicos e operacionais. Esses problemas de fragmentação dificultam a experiência do usuário e retardam o desenvolvimento unificado do mercado.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de cerca de 32%, impulsionada pela rápida adoção de pagamentos por aproximação, uso generalizado de smartphones habilitados para NFC e forte penetração bancária digital. Os EUA lideram a região com ecossistemas fintech maduros, alta aceitação de terminais POS móveis por comerciantes e expansão das integrações de super apps. O Canadá continua a avançar em estruturas de open banking e iniciativas de identidade digital que aceleram ainda mais o uso de carteiras. Parcerias estratégicas entre bancos, operadoras de telecomunicações e provedores fintech promovem a interoperabilidade perfeita entre plataformas. A crescente demanda por bilhetagem móvel baseada em trânsito e plataformas de pagamento integradas a programas de fidelidade fortalece a posição da América do Norte como um mercado tecnologicamente avançado e impulsionado pela inovação.

Europa

A Europa representa uma participação de mercado estimada em 27%, apoiada por fortes estruturas regulatórias como o PSD2, que incentiva pagamentos digitais seguros e inovação em open banking. Países como o Reino Unido, Alemanha e os países nórdicos demonstram alta adoção de carteiras móveis devido à infraestrutura de cartões por aproximação amplamente difundida e à crescente confiança na autenticação biométrica. Iniciativas em toda a UE que promovem pagamentos digitais transfronteiriços fortalecem ainda mais o alinhamento do mercado. A digitalização dos comerciantes nos setores de varejo e hospitalidade, juntamente com a crescente preferência por soluções de pagamento baseadas em QR e instantâneas, continua a impulsionar o uso de carteiras. A ênfase da Europa na segurança de dados e proteção do consumidor fomenta um crescimento estável a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global com a maior participação, aproximadamente 36%, impulsionada pela massiva penetração de smartphones, comportamento financeiro voltado para o móvel e fortes iniciativas governamentais de economia sem dinheiro. China, Índia e Sudeste Asiático dominam a região por meio de ecossistemas expansivos de super apps e ampla aceitação de pagamentos baseados em QR entre pequenos comerciantes. Redes de pagamento em tempo real e plataformas digitais unificadas, como o UPI da Índia, continuam a acelerar os volumes de transações. A crescente penetração do comércio eletrônico, a integração de empréstimos digitais e a interoperabilidade de carteiras transfronteiriças fortalecem ainda mais a dominância da APAC. A população jovem da região e a rápida urbanização também contribuem para a adoção sustentada nos segmentos de pagamento pessoal e empresarial.

América Latina

A América Latina captura cerca de 8% do mercado global, com a rápida expansão das fintechs e a melhoria da inclusão financeira impulsionando a adoção de carteiras móveis. Brasil, México e Colômbia são os principais contribuintes, apoiados por sistemas de pagamento instantâneo respaldados pelo governo, como o PIX do Brasil, que acelerou significativamente as transações móveis. A alta dependência de dinheiro historicamente criou um terreno fértil para carteiras digitais que oferecem alternativas seguras e de baixo custo. O crescimento do comércio eletrônico, o aumento da participação na economia gig e a crescente demanda por remessas apoiam ainda mais o uso de carteiras. Apesar das lacunas de infraestrutura, a forte inovação das fintechs regionais está transformando a acessibilidade aos pagamentos digitais em mercados urbanos e semiurbanos.

Médio Oriente & África (MEA)

MEA representa aproximadamente 7% de participação de mercado, impulsionada pela crescente penetração do banco digital, aumento da adoção de smartphones e expansão das iniciativas de pagamento digital apoiadas pelo governo. Países do Golfo como os Emirados Árabes Unidos e a Arábia Saudita lideram a adoção de carteiras devido a consumidores de alta renda, rápida modernização do POS e forte investimento em fintechs. Na África, os ecossistemas de dinheiro móvel, particularmente no Quênia, Gana e Tanzânia, desempenham um papel crucial na promoção da inclusão financeira, com carteiras servindo como principais ferramentas transacionais. Remessas transfronteiriças, pagamentos de serviços públicos e digitalização de microcomerciantes são grandes catalisadores de crescimento. Apesar das disparidades regionais, MEA continua a mostrar forte impulso em direção a serviços financeiros móveis.

Segmentações de Mercado:

Por Tipo

Por Tecnologia

- NFC

- Baseado em QR

- Baseado em Texto

- Somente Digital

Por Usuário Final

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O mercado de carteiras móveis e pagamentos é altamente competitivo, caracterizado pelo domínio de empresas globais de tecnologia, líderes regionais de fintech e instituições financeiras tradicionais expandindo para serviços de pagamento digital. Empresas como Apple, Google, Samsung, PayPal e Alipay aproveitam ecossistemas de usuários extensos, arquiteturas de segurança avançadas e fortes parcerias com comerciantes para expandir os volumes de transações. Fintechs emergentes na Ásia-Pacífico, América Latina e África estão impulsionando inovações localizadas por meio de pagamentos baseados em QR, liquidações instantâneas e integração de comerciantes de baixo custo. Bancos e operadoras de telecomunicações estão colaborando cada vez mais com provedores de carteiras para melhorar a interoperabilidade e o alcance ao cliente. As estratégias competitivas focam na integração de serviços de valor agregado, como empréstimos, recompensas de fidelidade, microseguros e ofertas financeiras integradas para aumentar o engajamento do usuário. Investimentos contínuos em autenticação biométrica, prevenção de fraudes e tecnologias de tokenização fortalecem a credibilidade da plataforma. À medida que os ecossistemas de super apps crescem e as capacidades de pagamento transfronteiriço se expandem, a competição se intensifica em torno da integração do ecossistema, retenção de usuários e experiências digitais diferenciadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

Desenvolvimentos Recentes

- Em novembro de 2025, a Visa Inc lançou sua solução de pagamento QR “Scan to Pay” na Ásia-Pacífico, permitindo que os consumidores paguem via códigos QR através de carteiras digitais e aplicativos bancários participantes, expandindo significativamente a aceitação por comerciantes na região.

- Em abril de 2025, a Visa também revelou um conjunto de inovações incluindo tokenização, “Tap to Add Card”, passes de identidade digital e um modelo de credencial flexível em seu Global Product Drop, visando simplificar a integração de carteiras digitais e fortalecer a segurança para checkout e transferências peer-to-peer.

- Em fevereiro de 2025, a American Express firmou uma parceria estratégica com a Alipay, permitindo que os portadores de cartão American Express vinculem seus cartões à carteira digital Alipay, possibilitando pagamentos em dezenas de milhões de comerciantes na China continental.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tecnologia, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- As carteiras móveis evoluirão para centros financeiros abrangentes, integrando pagamentos, empréstimos, seguros e serviços de riqueza dentro de ecossistemas digitais unificados.

- As tecnologias de autenticação NFC, QR e biométrica continuarão a avançar, permitindo transações mais rápidas, seguras e sem atrito em todos os ambientes de varejo.

- Os pagamentos móveis transfronteiriços se expandirão à medida que a interoperabilidade entre redes de pagamento globais e plataformas regionais se fortalece.

- Os modelos de super apps ganharão maior adoção, aumentando a frequência de transações e a dependência dos usuários em serviços financeiros móveis.

- A detecção de fraudes impulsionada por IA e a pontuação de risco em tempo real se tornarão padrão, melhorando significativamente a segurança em canais de pagamento digital.

- A adoção de sistemas POS móveis por comerciantes crescerá, impulsionada por menores custos de infraestrutura e maior demanda dos consumidores por checkout sem contato.

- Os frameworks de open banking acelerarão a integração de carteiras com dados bancários, permitindo insights financeiros personalizados e recomendações de gastos inteligentes.

- As carteiras móveis ganharão maior penetração em mercados rurais e emergentes através de iniciativas governamentais de promoção do uso de dinheiro eletrônico.

- Os pagamentos empresariais mudarão cada vez mais para plataformas móveis, apoiando faturamento automatizado, liquidações de fornecedores e gestão de despesas digitais.

- As experiências de pagamento baseadas em fidelidade se expandirão, com recompensas em tempo real, integração de mecanismos de cashback e ofertas baseadas em comportamento melhorando o engajamento do usuário.