Visão Geral do Mercado

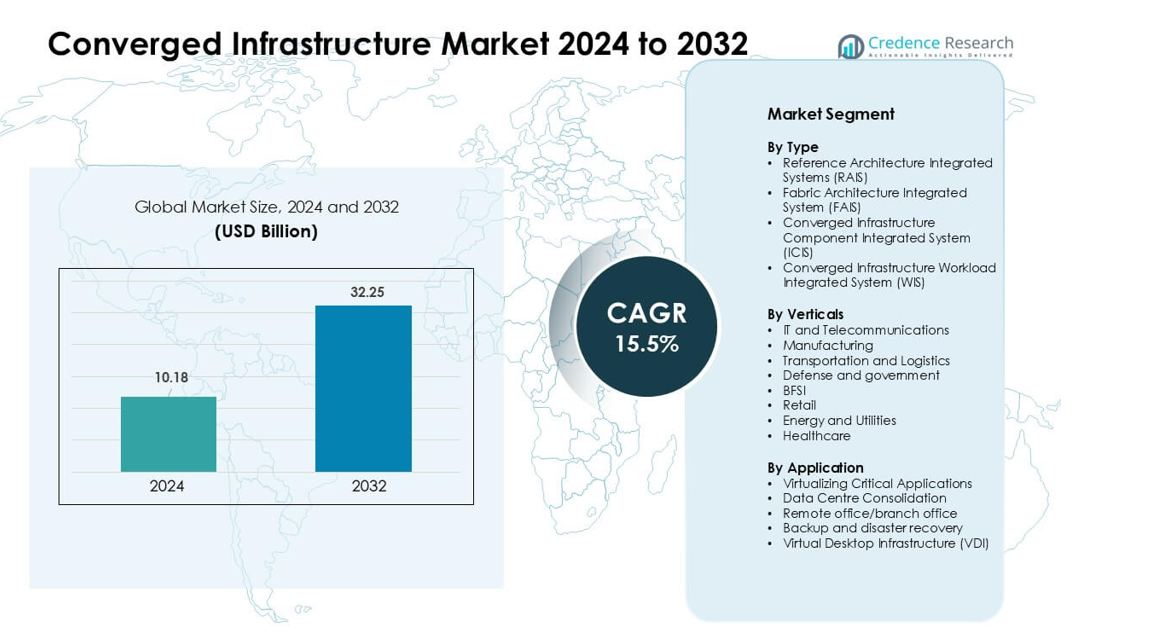

O mercado de Infraestrutura Convergente foi avaliado em USD 10,18 bilhões em 2024 e espera-se que atinja USD 32,25 bilhões até 2032, crescendo a uma CAGR de 15,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Infraestrutura Convergente 2024 |

USD 10,18 bilhões |

| Infraestrutura Convergente, CAGR |

15,5% |

| Tamanho do Mercado de Infraestrutura Convergente 2032 |

USD 32,25 bilhões |

O mercado de infraestrutura convergente inclui players-chave como Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Empresarial Development LP e Dell Inc. Essas empresas competem através de plataformas integradas que simplificam a implantação, melhoram o desempenho das cargas de trabalho e suportam ambientes híbridos em nuvem. Portfólios fortes em armazenamento definido por software, automação e sistemas prontos para borda ajudam a atender à demanda de empresas e telecomunicações. A América do Norte permaneceu como a região líder em 2024, com cerca de 38% de participação, apoiada por altos gastos em TI, rápida adoção da nuvem e forte presença de fornecedores em grandes e médias empresas

Insights de Mercado

- O mercado de infraestrutura convergente atingiu USD 10,18 bilhões em 2024 e está projetado para alcançar USD 32,25 bilhões até 2032, crescendo a uma CAGR de 15,5%.

- A demanda aumentou à medida que as empresas migraram para arquiteturas simplificadas que unem computação, armazenamento e redes em sistemas unificados para implantação mais rápida e menor esforço de gerenciamento.

- Tendências mostraram forte movimento em direção à integração híbrida em nuvem, sistemas prontos para borda e designs definidos por software, com plataformas otimizadas para cargas de trabalho ganhando tração constante em TI e telecomunicações.

- A competição se intensificou entre fornecedores que oferecem automação, sistemas de alto desempenho e virtualização segura, com empresas líderes expandindo através de parcerias em nuvem e soluções específicas para cargas de trabalho.

- A América do Norte liderou com 38% de participação, enquanto a Virtualização de Aplicações Críticas permaneceu como o maior segmento de aplicação; a Ásia-Pacífico mostrou o crescimento mais rápido devido à modernização crescente de data centers e forte adoção de nuvem por empresas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

Os Sistemas Integrados de Arquitetura de Referência (RAIS) detiveram a maior participação em 2024 devido à forte adoção entre empresas que buscam implantação mais rápida e menor esforço de integração. RAIS ganhou tração porque os fornecedores oferecem designs pré-validados que reduzem o tempo de configuração e melhoram a confiabilidade para cargas de trabalho em nuvem e análises. A Arquitetura de Sistemas Integrados expandiu à medida que ambientes em hiperescala usaram tecidos de alta velocidade para melhor throughput. As soluções ICIS cresceram em ambientes de fornecedores mistos, enquanto a adoção de WIS aumentou em implantações focadas em IA, ERP e banco de dados que se beneficiam da otimização específica para cargas de trabalho.

- Por exemplo, o cluster AI Nexus HyperFabric da Cisco usa switches spine e leaf da série Cisco Nexus 9000 que suportam Ethernet de 400G e 800G. Esses switches são projetados para cargas de trabalho de AI e nuvem de alta largura de banda e fornecem redes de data center de baixa latência e alta taxa de transferência. Essa capacidade ajuda as empresas a escalar infraestruturas convergentes e orientadas por AI.

Por Verticais

TI e Telecomunicações dominaram o segmento de verticais em 2024 com a maior participação, apoiados pela crescente demanda por sistemas unificados que gerenciam tráfego pesado de dados e funções de rede virtualizadas. Este setor adotou configurações convergentes para aumentar a agilidade, reduzir o tempo de inatividade e simplificar a escalabilidade em sites centrais e de borda. Manufatura e transporte também expandiram o uso à medida que a automação de fábricas inteligentes e logística aumentou. BFSI e saúde aumentaram a adoção para cargas de trabalho orientadas por conformidade, enquanto energia e varejo usaram configurações convergentes para gerenciar operações distribuídas.

- Por exemplo, a Reliance Jio fez parceria com a Cisco para implantar uma rede IP convergente de ponta a ponta construída em Roteadores da Série Cisco 8000 e arquitetura de gateway de banda larga nativa da nuvem. O design da rede suporta capacidade em escala nacional massiva para centenas de milhões de usuários de banda larga móvel e doméstica. Essa configuração ajuda a Jio a fornecer conectividade escalável e de alta velocidade em toda a Índia.

Por Aplicação

A Virtualização de Aplicações Críticas liderou o segmento de aplicações em 2024, registrando a maior participação devido à alta implantação em ERP, CRM, análises e cargas de trabalho de AI. As organizações preferiram este segmento porque a infraestrutura convergente aumenta a velocidade de processamento, reduz a latência e garante desempenho previsível para sistemas críticos. A Consolidação de Data Centers acelerou à medida que as empresas reduziram a proliferação de hardware e o custo operacional. Backup e recuperação de desastres cresceram com o aumento das preocupações com cibersegurança, enquanto a adoção de VDI se expandiu em ambientes de trabalho híbridos que buscam gerenciamento centralizado e maior segurança.

Principais Motores de Crescimento

Crescente Demanda por Gestão Simplificada de TI

As empresas adotam infraestrutura convergente para reduzir a complexidade na gestão de camadas diversas de hardware, armazenamento e rede. Muitas organizações enfrentam cargas de trabalho crescentes, volumes de dados maiores e pressão para suportar sistemas nativos da nuvem. As plataformas convergentes ajudam a simplificar as operações combinando componentes principais em um único sistema pré-validado que reduz a integração manual e a necessidade de pessoal especializado. Essa abordagem melhora a velocidade de implantação e reduz o esforço operacional para equipes que lidam com aplicações críticas. As empresas também valorizam o desempenho previsível, que ajuda a manter a estabilidade do tempo de atividade. À medida que as cargas de trabalho se expandem em configurações híbridas, a gestão simplificada torna-se uma forte razão para as empresas mudarem da infraestrutura tradicional em silos.

- Por exemplo, o VxBlock System 1000 da Dell Technologies é um sistema convergente pré-engenheirado que integra computação Cisco UCS, plataformas de armazenamento Dell e virtualização VMware. O sistema suporta automação unificada do ciclo de vida através do VMware Cloud Foundation. Ele reduz a configuração manual ao usar gerenciamento padronizado baseado em políticas em toda a pilha.

Expansão da Adoção de Nuvem Híbrida e Multi-Nuvem

O rápido crescimento das estratégias de nuvem híbrida e multi-nuvem impulsiona a demanda por infraestrutura convergente porque as empresas precisam de sistemas unificados que suportem cargas de trabalho tanto locais quanto vinculadas à nuvem. Esses sistemas criam uma base estável para mover dados entre serviços de nuvem e ambientes internos. As organizações usam arquitetura convergente para reduzir a latência, melhorar o controle de segurança e manter a previsibilidade de custos ao executar cargas de trabalho sensíveis fora das nuvens públicas. Muitas empresas também adotam plataformas modernas para melhorar a integração com máquinas virtuais e contêineres. À medida que o uso da nuvem se expande, as configurações convergentes ajudam a manter um desempenho consistente e reduzem erros ligados à gestão complexa de múltiplas plataformas.

- Por exemplo, o Cisco HyperFlex combina computação Cisco UCS com a Plataforma de Dados HX para oferecer um sistema hiperconvergente unificado com suporte embutido para ambientes VMware e Kubernetes através da Plataforma de Aplicações HyperFlex. A plataforma fornece armazenamento distribuído com estrutura de log, deduplicação e compressão em linha.

Crescente Necessidade de Otimização de Cargas de Trabalho de Alto Desempenho

As empresas dependem de sistemas convergentes para suportar cargas de trabalho que exigem processamento mais rápido, melhor rendimento de armazenamento e comportamento consistente do sistema. Tarefas de IA, análises, ERP e virtualização se beneficiam de camadas de computação e armazenamento integradas que reduzem atrasos. As plataformas convergentes oferecem desempenho ajustado para essas cargas de trabalho ao alinhar hardware e software sob um design unificado. Esse alinhamento ajuda as empresas a executar aplicações pesadas sem gargalos inesperados. À medida que mais setores adotam operações intensivas em dados, a demanda por sistemas que possam escalar suavemente aumenta. A confiabilidade aprimorada e a redução do tempo de inatividade fortalecem ainda mais o impulso em direção a designs convergentes otimizados para desempenho.

Tendência e Oportunidade Chave

Crescimento de Implantações de Borda e Cargas de Trabalho Distribuídas

A computação de borda expande a oportunidade para infraestrutura convergente à medida que as empresas executam análises, IoT e aplicativos em tempo real mais próximos dos usuários. Muitos setores investem em sistemas convergentes compactos e de alto desempenho que operam em fábricas, locais de varejo, hospitais e instalações remotas. Essas configurações melhoram o tempo de resposta e ajudam a reduzir a pressão na rede ao lidar com tarefas localmente. Os fornecedores agora projetam sistemas robustos e modulares adequados para condições de borda. À medida que as cargas de trabalho distribuídas crescem, as plataformas convergentes criam um valor forte ao permitir controle unificado em muitos locais pequenos. Essa mudança apoia indústrias que precisam de tempo de atividade constante e gerenciamento remoto simples.

- Por exemplo, o sistema de borda convergente Edgeline EL8000 da HPE suporta até quatro nós de servidor independentes em um chassi de 17 polegadas de profundidade e oferece processamento acelerado por GPU para análises em tempo real, possibilitando implantações em telecomunicações, manufatura e condições de campo adversas.

Integração Crescente de Automação Baseada em IA

Ferramentas baseadas em IA criam uma grande oportunidade para a infraestrutura convergente ao melhorar o monitoramento, a manutenção preditiva e a otimização de recursos. Os fornecedores agora incorporam automação inteligente em consoles de gerenciamento para rastrear o desempenho, detectar falhas precocemente e ajustar recursos sem verificações manuais. Essas funções ajudam a reduzir o tempo de inatividade e a melhorar a eficiência do sistema a longo prazo. Insights impulsionados por IA também apoiam o planejamento de capacidade à medida que as cargas de trabalho se expandem. As empresas se beneficiam de ajustes automáticos que mantêm máquinas virtuais, pools de armazenamento e redes estáveis sob condições de carga variáveis. À medida que a automação se torna padrão na TI moderna, plataformas convergentes com IA integrada ganham maior aceitação.

- Por exemplo, a Nutanix Cloud Platform oferece armazenamento e rede definidos por software através do seu Sistema Operacional Acropolis, suportando escalonamento linear de um cluster de três nós para centenas de nós, mantendo um desempenho previsível através de metadados distribuídos e balanceamento automático de dados.

Forte Mudança para Infraestrutura Definida por Software

A mudança para sistemas definidos por software abre novas oportunidades para infraestrutura convergente porque as empresas preferem designs flexíveis em vez de configurações de hardware fixas. Armazenamento, rede e computação definidos por software dão às empresas mais controle sobre desempenho, segurança e escalabilidade. Os fornecedores integram essas características em sistemas convergentes para ajudar os clientes a adotar a agilidade em estilo de nuvem no local. Essa abordagem suporta automação, melhora o agrupamento de recursos e permite provisionamento mais rápido para novas aplicações. À medida que as empresas buscam modernizar centros de dados sem grandes redesenhos, a infraestrutura convergente impulsionada por software torna-se uma opção prática para atualizações de longo prazo.

Desafio Principal

Alto Investimento Inicial e Mudança de Integração

Muitas organizações hesitam em adotar infraestrutura convergente devido ao alto custo inicial. Esses sistemas combinam hardware premium e recursos avançados de software, o que aumenta o capital necessário nas fases iniciais. Empresas que operam configurações mais antigas também podem enfrentar custos adicionais para substituir servidores e unidades de armazenamento legados. A transição para um modelo integrado requer treinamento e mudanças nos processos internos, o que retarda a tomada de decisões. Embora economias a longo prazo sejam possíveis, a mudança inicial muitas vezes desafia empresas de pequeno e médio porte. Limites orçamentários e incertezas sobre a expansão da carga de trabalho tornam a adoção mais lenta em vários setores.

Risco de Dependência de Fornecedor e Flexibilidade Limitada

Um grande desafio na infraestrutura convergente é o risco de depender fortemente de um único fornecedor para computação, armazenamento, rede e suporte. Esses sistemas são projetados como pacotes unificados, o que reduz a capacidade de misturar componentes de diferentes fornecedores. As empresas podem enfrentar problemas se os preços mudarem ou se as linhas de produtos evoluírem. Algumas empresas também acham difícil ajustar a capacidade se o roteiro do fornecedor não corresponder às necessidades futuras de carga de trabalho. Essa dependência reduz a flexibilidade e torna o planejamento de longo prazo mais complexo. Como resultado, as organizações revisam cuidadosamente as estratégias dos fornecedores antes de adotar sistemas convergentes.

Análise Regional

América do Norte

A América do Norte deteve a maior participação em 2024 devido à forte adoção empresarial de cargas de trabalho virtualizadas, sistemas vinculados à nuvem e atualizações de data centers de alto desempenho. Grandes empresas nos Estados Unidos lideraram as implementações para apoiar a IA, análises e expansão de nuvem híbrida. Muitas empresas preferiram plataformas convergentes para reduzir o esforço de integração e melhorar o tempo de atividade em sites distribuídos. Investimentos em computação de borda e redes 5G apoiaram ainda mais a adoção nos setores de telecomunicações e serviços gerenciados. O Canadá também expandiu o uso na saúde e BFSI. Os gastos avançados em TI da região e o foco na eficiência operacional mantiveram a América do Norte em uma posição de liderança.

Europa

A Europa registrou a segunda maior participação em 2024, à medida que as organizações investiram em sistemas convergentes para apoiar a transformação digital, governança de dados e cargas de trabalho seguras no local. A forte demanda veio da Alemanha, Reino Unido e França, onde as empresas usaram configurações convergentes para reduzir a proliferação de hardware e atender às necessidades de conformidade. Usuários dos setores de manufatura, energia e público aumentaram a adoção para gerenciar aplicações críticas com desempenho consistente. As implantações de borda cresceram em centros logísticos e automotivos. O crescente interesse em sistemas definidos por software e integração de nuvem híbrida ajudou a fortalecer o mercado regional entre empresas de médio e grande porte.

Ásia-Pacífico

A Ásia-Pacífico alcançou rápido crescimento e deteve uma participação significativa em 2024, impulsionada pela rápida modernização de data centers, alta adoção de nuvem e forte investimento dos setores de telecomunicações, BFSI e manufatura. China, Índia, Japão e Coreia do Sul aumentaram o uso de plataformas convergentes para executar análises, ERP e cargas de trabalho virtualizadas em grande escala. A expansão dos lançamentos de 5G e implantações de computação de borda aumentaram a demanda por sistemas compactos e de alto desempenho. Muitas empresas regionais selecionaram designs convergentes para melhorar a eficiência das cargas de trabalho e reduzir a carga operacional. O aumento dos gastos com infraestrutura digital posicionou a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina manteve uma participação moderada em 2024, apoiada pela crescente digitalização no Brasil, México e Chile. As empresas adotaram sistemas convergentes para simplificar as operações de TI e melhorar o desempenho para cargas de trabalho críticas no varejo, telecomunicações e bancos. Muitas empresas usaram essas plataformas para consolidar hardware de data centers antigos e reduzir os custos operacionais. O crescimento também foi impulsionado pela expansão da conectividade em nuvem e pela necessidade de melhor gerenciamento de segurança. Apesar das restrições orçamentárias, a região mostrou um movimento constante em direção a modelos de infraestrutura simplificados para apoiar aplicações modernas.

Médio Oriente & África

O Médio Oriente & África deteve uma participação menor, mas em expansão em 2024, impulsionada pelo investimento contínuo em transformação digital nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. As organizações implantaram infraestrutura convergente para apoiar a migração para a nuvem, projetos digitais governamentais e operações baseadas em análises. Provedores de telecomunicações e empresas de energia adotaram sistemas integrados para melhorar a confiabilidade e gerenciar cargas de trabalho distribuídas. O crescente interesse em computação de borda e prontidão para cibersegurança apoiou novas atualizações. Embora a adoção varie por país, o aumento dos gastos regionais em TI ajudou a fortalecer a penetração no mercado em setores-chave.

Segmentações de Mercado:

Por Tipo

- Sistemas Integrados de Arquitetura de Referência (RAIS)

- Sistema Integrado de Arquitetura de Tecido (FAIS)

- Sistema Integrado de Componente de Infraestrutura Convergente (ICIS)

- Sistema Integrado de Carga de Trabalho de Infraestrutura Convergente (WIS)

Por Verticais

- TI e Telecomunicações

- Manufatura

- Transporte e Logística

- Defesa e governo

- BFSI

- Varejo

- Energia e Utilidades

- Saúde

Por Aplicação

- Virtualização de Aplicações Críticas

- Consolidação de Data Center

- Escritório remoto/filial

- Backup e recuperação de desastres

- Infraestrutura de Desktop Virtual (VDI)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de infraestrutura convergente apresenta grandes players como Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Empresarial Development LP e Dell Inc. Essas empresas competem oferecendo plataformas integradas que combinam computação, armazenamento, redes e virtualização sob arquiteturas unificadas. Os fornecedores focam em ganhos de desempenho, gestão simplificada e forte integração híbrida em nuvem para atender cargas de trabalho empresariais. Muitas empresas fortalecem portfólios com automação impulsionada por IA, recursos definidos por software e sistemas prontos para borda. Parcerias com provedores de nuvem, operadores de serviços gerenciados e empresas de telecomunicações expandem o alcance do mercado. Atualizações contínuas de produtos, melhorias de segurança e designs otimizados para cargas de trabalho suportam um forte posicionamento. A América do Norte detém a maior participação devido à forte presença de fornecedores e alta adoção empresarial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em novembro de 2025, Michael Dell da Dell Technologies afirmou que a plataforma hiperconvergente VxRail baseada em VMware não é mais uma prioridade, à medida que a Dell foca em suas próprias ofertas de armazenamento e nuvem privada e incentiva parceiros a mover clientes do VxRail para as novas soluções de Nuvem Privada Dell.

- Em junho de 2025, Huawei Technologies Co., Ltd.: O OceanStor Dorado All‑Flash Storage foi listado entre as 5 Melhores Soluções NAS Ciberseguras de 10 PB+ do DCIG 2025–26, destacando sua resiliência, proteção contra ransomware, confiabilidade e adequação para armazenamento empresarial em larga escala.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Verticais, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado

Perspectivas Futuras

- Sistemas convergentes ganharão uso mais amplo à medida que as empresas modernizam centros de dados para maior eficiência.

- A adoção de nuvem híbrida impulsionará as empresas a implantar plataformas integradas que suportem mobilidade de carga de trabalho sem interrupções.

- A automação impulsionada por IA melhorará o monitoramento do sistema, reparos preditivos e otimização de recursos.

- O crescimento da computação de borda aumentará a demanda por configurações convergentes compactas, robustas e gerenciadas remotamente.

- Funções definidas por software se expandirão, tornando os sistemas mais flexíveis e fáceis de escalar.

- Arquiteturas focadas em segurança crescerão à medida que as empresas protegem aplicações críticas e dados sensíveis.

- Plataformas específicas para cargas de trabalho aumentarão devido ao uso crescente de análises, ERP e virtualização.

- Parcerias entre fornecedores e provedores de nuvem se aprofundarão para apoiar estratégias multicloud.

- A redução da proliferação de hardware e o menor custo operacional continuarão a atrair empresas de médio porte.

- A adoção global se fortalecerá à medida que telecomunicações, BFSI, saúde e manufatura aumentam o investimento.