CAPÍTULO N.º 1: GÊNESE DO MERCADO

1.1 Prelúdio do Mercado – Introdução & Escopo

1.2 O Grande Quadro – Objetivos & Visão

1.3 Vantagem Estratégica – Proposta de Valor Única

1.4 Bússola dos Stakeholders – Principais Beneficiários

CAPÍTULO N.º 2: VISÃO EXECUTIVA

2.1 Pulsação da Indústria – Visão Geral do Mercado

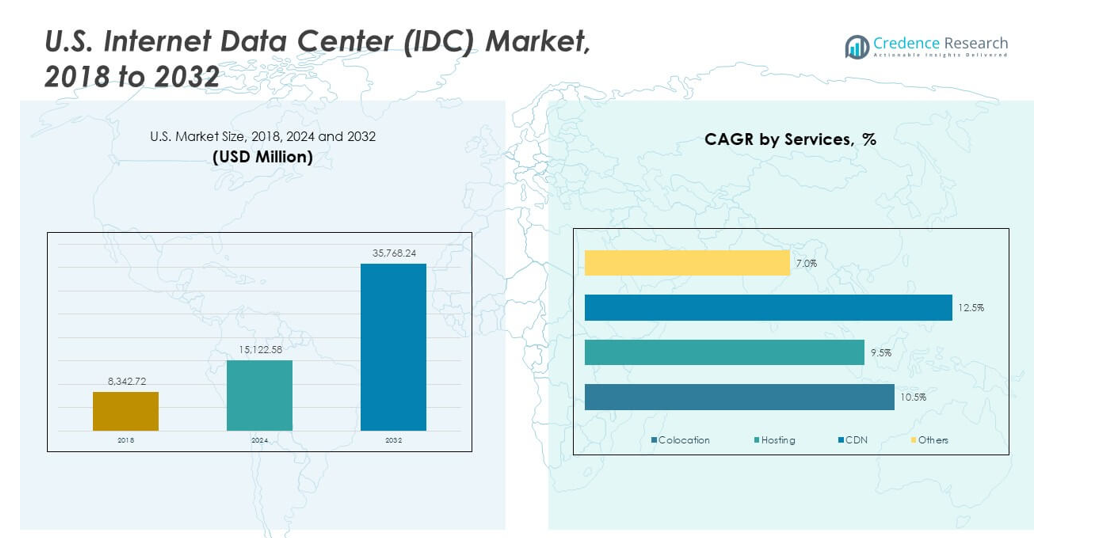

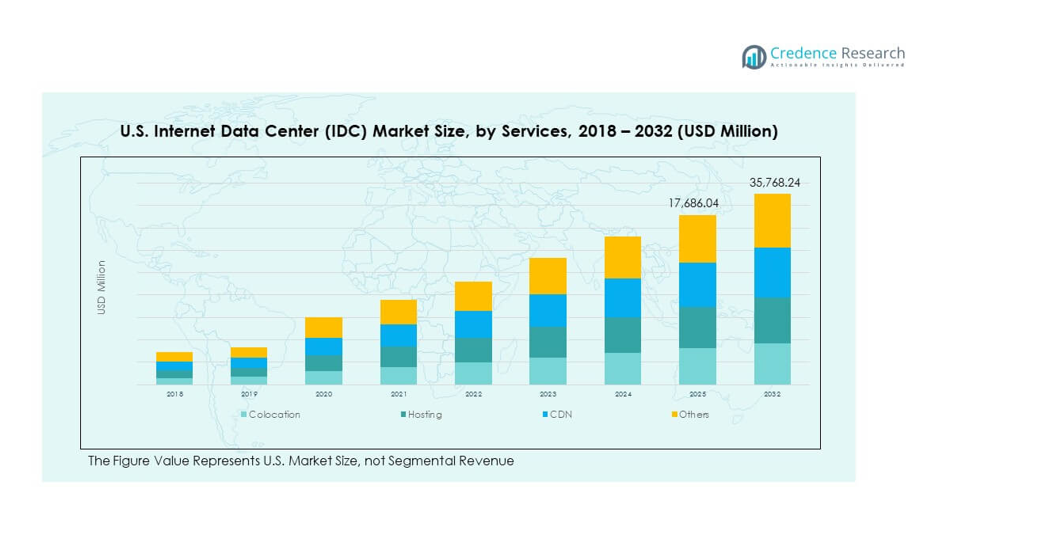

2.2 Arco de Crescimento – Projeções de Receita (Milhões de USD)

2.3. Insights Premium – Baseado em Entrevistas Primárias

CAPÍTULO N.º 3: FORÇAS DO MERCADO DE CENTROS DE DADOS DA INTERNET (IDC) & PULSO DA INDÚSTRIA

3.1 Fundamentos da Mudança – Visão Geral do Mercado

3.2 Catalisadores de Expansão – Principais Impulsionadores do Mercado

3.2.1 Impulsionadores de Momentum – Fatores de Crescimento

3.2.2 Combustível para Inovação – Tecnologias Disruptivas

3.3 Ventos Contrários & Cruzados – Restrições do Mercado

3.3.1 Marés Regulatórias – Desafios de Conformidade

3.3.2 Fricções Econômicas – Pressões Inflacionárias

3.4 Horizontes Inexplorados – Potencial de Crescimento & Oportunidades

3.5 Navegação Estratégica – Estruturas da Indústria

3.5.1 Equilíbrio de Mercado – As Cinco Forças de Porter

3.5.2 Dinâmica do Ecossistema – Análise da Cadeia de Valor

3.5.3 Forças Macro – Análise PESTEL

3.6 Análise de Tendência de Preços

3.6.1 Tendência de Preços por País

3.6.2 Tendência de Preços por Serviço

CAPÍTULO N.º 4: EPICENTRO DE INVESTIMENTO CHAVE

4.1 Minas de Ouro por País – Geografias de Alto Crescimento

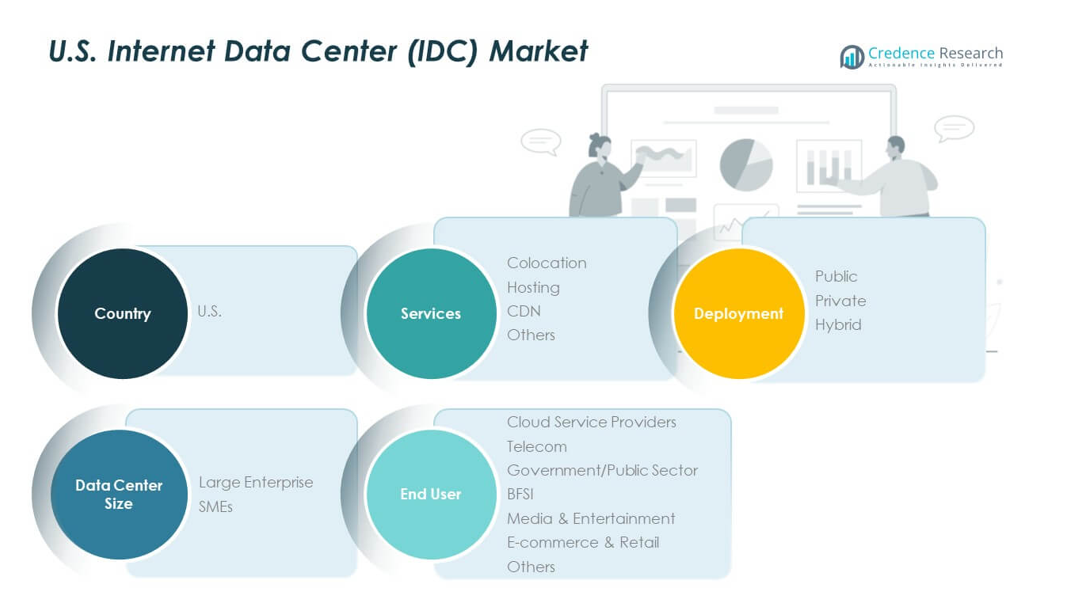

4.2 Fronteiras de Serviço – Categorias de Serviço Lucrativas

4.3 Pontos Doces de Aplicação – Segmentos de Demanda Emergente

CAPÍTULO N.º 5: TRAJETÓRIA DE RECEITA & MAPEAMENTO DE RIQUEZA

5.1 Métricas de Momentum – Previsão & Curvas de Crescimento

5.2 Pegada de Receita por País – Insights de Participação de Mercado

5.3 Fluxo de Riqueza Segmentado – Receita por Serviços & Tamanho de Centro de Dados

CAPÍTULO N.º 6: ANÁLISE DE COMÉRCIO & NEGÓCIOS

6.1. Análise de Importação por País

6.1.1. Volume de Importação do Mercado de Centros de Dados da Internet (IDC) dos EUA por País

6.2. Análise de Exportação por País

6.2.1. Volume de Exportação do Mercado de Centros de Dados da Internet (IDC) dos EUA por País

CAPÍTULO N.º 7: ANÁLISE DE COMPETIÇÃO

7.1. Análise de Participação de Mercado por Empresa

7.1.1. Mercado de Centros de Dados da Internet (IDC): Participação de Mercado por Empresa

7.1. Participação de Mercado por Volume de Empresa no Mercado de Centros de Dados da Internet (IDC) dos EUA

7.2. Participação de Mercado por Receita de Empresa no Mercado de Centros de Dados da Internet (IDC) dos EUA

7.3. Desenvolvimentos Estratégicos

7.3.1. Aquisições & Fusões

7.3.2. Lançamento de Novo Serviço

7.3.3. Expansão por País

7.4. Painel Competitivo

7.5. Métricas de Avaliação de Empresa, 2024

CAPÍTULO N.º 8: MERCADO DE CENTROS DE DADOS DA INTERNET (IDC) – ANÁLISE POR SEGMENTO DE SERVIÇOS

8.1. Visão Geral do Mercado de Centros de Dados da Internet (IDC) por Segmento de Serviços

8.1.1. Participação de Mercado por Volume de Serviços do Mercado de Centros de Dados da Internet (IDC)

8.1.2. Participação de Mercado por Receita de Serviços do Mercado de Centros de Dados da Internet (IDC)

8.2. Colocation

8.3. Hospedagem

8.4. CDN

8.5. Outros

CAPÍTULO N.º 9: MERCADO DE CENTROS DE DADOS DA INTERNET (IDC) – ANÁLISE POR SEGMENTO DE IMPLANTAÇÃO

9.1. Visão Geral do Mercado de Centros de Dados da Internet (IDC) por Segmento de Implantação

9.1.1. Participação de Mercado por Volume de Implantação do Mercado de Centros de Dados da Internet (IDC)

9.1.2. Participação de Mercado por Receita de Implantação do Mercado de Centros de Dados da Internet (IDC)

9.2. Público

9.3. Privado

9.4. Híbrido

CAPÍTULO N.º 10: MERCADO DE CENTROS DE DADOS DA INTERNET (IDC) – ANÁLISE POR SEGMENTO DE TAMANHO DE CENTRO DE DADOS

10.1. Visão Geral do Mercado de Centros de Dados da Internet (IDC) por Segmento de Tamanho de Centro de Dados

10.1.1. Participação de Mercado por Volume de Tamanho de Centro de Dados do Mercado de Centros de Dados da Internet (IDC)

10.1.2. Participação de Mercado por Receita de Tamanho de Centro de Dados do Mercado de Centros de Dados da Internet (IDC)

10.2. Grande Empresa

10.3. PMEs

CAPÍTULO N.º 11: MERCADO DE CENTROS DE DADOS DA INTERNET (IDC) – ANÁLISE POR SEGMENTO DE USUÁRIO FINAL

11.1. Visão Geral do Mercado de Centros de Dados da Internet (IDC) por Segmento de Usuário Final

11.1.1. Participação de Mercado por Volume de Usuário Final do Mercado de Centros de Dados da Internet (IDC)

11.1.2. Participação de Mercado por Receita de Usuário Final do Mercado de Centros de Dados da Internet (IDC)

11.2. Provedores de Serviços de Nuvem

11.3. Telecomunicações

11.4. Governo/Setor Público

11.5. BFSI

11.6. Mídia & Entretenimento

11.7. E-commerce & Varejo

11.8. Outros

CAPÍTULO N.º 12: MERCADO DE CENTROS DE DADOS DA INTERNET (IDC) – ANÁLISE POR PAÍS

12.1. Visão Geral do Mercado de Centros de Dados da Internet (IDC) por Segmento de País

12.1.1. Participação de Mercado por Volume de País do Mercado de Centros de Dados da Internet (IDC) dos EUA

12.1.2. Participação de Mercado por Receita de País do Mercado de Centros de Dados da Internet (IDC) dos EUA

12.1.3. País

12.1.4. Volume do Mercado de Centros de Dados da Internet (IDC) dos EUA por País

12.1.5. Receita do Mercado de Centros de Dados da Internet (IDC) dos EUA por País

12.1.6. Serviços

12.1.7. Volume do Mercado de Centros de Dados da Internet (IDC) dos EUA por Serviços

12.1.8. Receita do Mercado de Centros de Dados da Internet (IDC) dos EUA por Serviços

12.1.9. Implantação

12.1.10. Volume do Mercado de Centros de Dados da Internet (IDC) dos EUA por Implantação

12.1.11. Receita do Mercado de Centros de Dados da Internet (IDC) dos EUA por Implantação

12.1.12. Tamanho do Centro de Dados

12.1.13. Volume do Mercado de Centros de Dados da Internet (IDC) dos EUA por Tamanho de Centro de Dados

12.1.14. Receita do Mercado de Centros de Dados da Internet (IDC) dos EUA por Tamanho de Centro de Dados

12.1.12. Usuário Final

12.1.13. Volume do Mercado de Centros de Dados da Internet (IDC) dos EUA por Usuário Final

12.1.14. Receita do Mercado de Centros de Dados da Internet (IDC) dos EUA por Usuário Final

CAPÍTULO N.º 13: PERFIS DE EMPRESAS

13.1. CyrusOne

13.1.1. Visão Geral da Empresa

13.1.2. Portfólio de Serviços

13.1.3. Visão Geral Financeira

13.1.4. Desenvolvimentos Recentes

13.1.5. Estratégia de Crescimento

13.1.6. Análise SWOT

13.2. CoreSite

13.3. Amazon Web Services (AWS)

13.4. Google LLC

13.5. Microsoft Corporation

13.6. Empresa 6

13.7. Empresa 7

13.8. Empresa 8

13.9. Empresa 9

13.10. Empresa 10

13.11. Empresa 11

13.12. Empresa 12