Visão Geral do Mercado

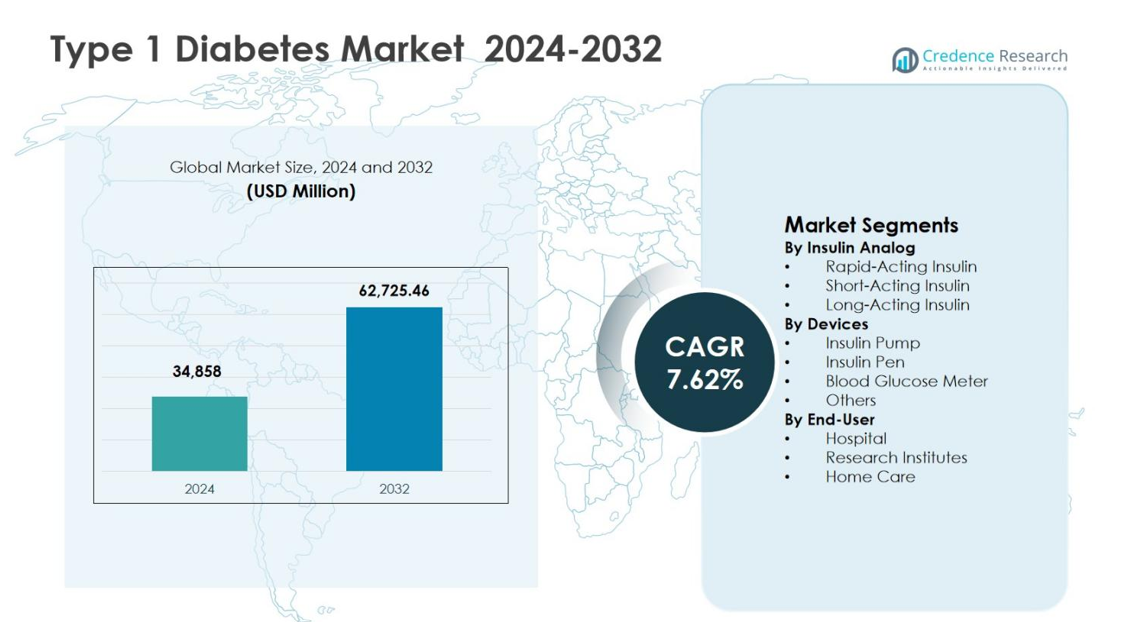

O tamanho do Mercado de Diabetes Tipo 1 foi avaliado em USD 34,858 milhões em 2024 e espera-se que atinja USD 62,725.46 milhões até 2032, expandindo a uma CAGR de 7.62% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Diabetes Tipo 1 em 2024 |

USD 34,858 milhões |

| Mercado de Diabetes Tipo 1, CAGR |

7.62% |

| Tamanho do Mercado de Diabetes Tipo 1 em 2032 |

USD 62,725.46 milhões |

O Mercado de Diabetes Tipo 1 é impulsionado pela forte presença de empresas líderes em produtos farmacêuticos e dispositivos médicos, como Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc., e Roche Holding AG, que se concentram em análogos de insulina avançados, sistemas de entrega e tecnologias de monitoramento de glicose. Esses participantes enfatizam a inovação, expansão do portfólio e integração digital para melhorar o controle glicêmico e os resultados dos pacientes. Regionalmente, a América do Norte liderou o Mercado de Diabetes Tipo 1 com uma participação de 38.4% em 2024, apoiada por alta prevalência da doença, infraestrutura de saúde avançada, fortes estruturas de reembolso e adoção precoce de bombas de insulina e sistemas de monitoramento contínuo de glicose, reforçando a dominância da região na receita total do mercado.

Insights de Mercado

- O Mercado de Diabetes Tipo 1 foi avaliado em USD 34,858 milhões em 2024 e está projetado para atingir USD 62,725.46 milhões até 2032, crescendo a uma CAGR de 7.62% durante o período de previsão, impulsionado pela demanda sustentada por terapias de insulina e dispositivos de gerenciamento de diabetes.

- O crescimento no Mercado de Diabetes Tipo 1 é apoiado pelo aumento da prevalência global, taxas de diagnóstico precoce e dependência contínua de terapia de insulina ao longo da vida, aumentando a demanda por análogos de insulina, dispositivos e soluções de monitoramento.

- Tendências chave no Mercado de Diabetes Tipo 1 incluem maior adoção de insulina de ação prolongada, que detinha uma participação de segmento de 48.6% em 2024, e uso crescente de canetas de insulina com uma participação de 42.9%, impulsionado pela conveniência, precisão e preferência por cuidados domiciliares.

- O cenário do mercado é moldado por participantes estabelecidos focando na inovação de insulina, sistemas de entrega automatizados e tecnologias de monitoramento de glicose, enquanto os altos custos de tratamento e desafios de adesão a terapias de longo prazo atuam como principais restrições.

- Regionalmente, a América do Norte liderou o Mercado de Diabetes Tipo 1 com uma participação de 38.4% em 2024, seguida pela Europa com 27.1% e Ásia-Pacífico com 22.8%, refletindo forte acesso à saúde e crescente adoção de soluções avançadas de cuidados com o diabetes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Análogo de Insulina:

O mercado de Diabetes Tipo 1 por análogo de insulina é liderado pela Insulina de Ação Prolongada, que representou 48,6% de participação de mercado em 2024, impulsionada por sua capacidade de fornecer cobertura basal de insulina estável e reduzir o risco de hipoglicemia. A insulina de ação rápida seguiu com forte adoção devido à sua eficácia no controle da glicose pós-prandial, particularmente entre pacientes em terapia intensiva de insulina. O crescimento neste segmento é apoiado pelo aumento da prevalência global de diabetes tipo 1, crescente preferência por regimes avançados de insulina e inovações contínuas de produtos visando melhorar a estabilidade glicêmica e a adesão do paciente.

- Por exemplo, a insulina lispro da Eli Lilly permitiu reduzir excursões pós-prandiais e HbA1c semelhante ou melhorado com menor risco de hipoglicemia severa em comparação com a insulina regular em grupos pediátricos tipo 1.

Por Dispositivos:

No segmento de dispositivos, as Canetas de Insulina dominaram o mercado de Diabetes Tipo 1 com 42,9% de participação em 2024, apoiadas pela facilidade de uso, precisão na dosagem, portabilidade e alta aceitação dos pacientes em ambientes de cuidados domiciliares. As bombas de insulina estão ganhando força devido ao melhor controle da glicose e integração com sistemas de monitoramento contínuo de glicose, enquanto os medidores de glicose no sangue mantêm uma demanda constante para monitoramento de rotina. Os principais impulsionadores de crescimento incluem a crescente adoção de dispositivos de automanejo, aumento da conscientização sobre tecnologias de cuidados com diabetes e políticas de reembolso favoráveis em sistemas de saúde desenvolvidos.

- Por exemplo, a bomba de insulina MiniMed 780G da Medtronic, aprovada para pacientes com diabetes tipo 1 com 7 anos ou mais, ajusta automaticamente a entrega de insulina a cada 5 minutos com base nos dados do CGM, alcançando até 80% de Tempo no Intervalo em estudos reais com adultos sem aumentar a hipoglicemia.

Por Usuário Final:

O segmento de Cuidados Domiciliares emergiu como o usuário final dominante, capturando 54,3% de participação de mercado do Diabetes Tipo 1 em 2024, impulsionado pela natureza crônica da doença e a crescente preferência por terapias de insulina auto-administradas. Os hospitais continuam a desempenhar um papel crítico no diagnóstico e manejo agudo, enquanto os institutos de pesquisa contribuem para ensaios clínicos e avanços terapêuticos. A expansão de programas de manejo de diabetes baseados em casa, a crescente disponibilidade de dispositivos fáceis de usar e as iniciativas crescentes de otimização de custos de saúde são os principais impulsionadores que apoiam o crescimento sustentado neste segmento.

Principais Impulsionadores de Crescimento

Aumento da Prevalência Global de Diabetes Tipo 1

A crescente incidência de diabetes tipo 1 em populações pediátricas e adultas continua a ser um impulsionador primário de crescimento para o mercado de Diabetes Tipo 1. Capacidades de diagnóstico aprimoradas, expansão de programas de triagem e melhor conscientização sobre a doença levaram a taxas de identificação mais altas em todo o mundo. Mudanças no estilo de vida, predisposição genética e gatilhos ambientais continuam a contribuir para o início da doença. Este crescente grupo de pacientes aumenta diretamente a demanda de longo prazo por análogos de insulina, dispositivos de monitoramento e soluções de cuidados de apoio, sustentando uma expansão consistente do mercado em sistemas de saúde desenvolvidos e emergentes.

- Por exemplo, o sistema de monitoramento de glicose baseado em sensor FreeStyle Libre da Abbott demonstrou em grandes estudos do mundo real na França e na Suécia que o uso mais amplo em pessoas com diabetes tipo 1 está associado a reduções significativas de HbA1c e menos hospitalizações, apoiando a adoção sustentada de CGM nos cuidados de rotina.

Avanços Tecnológicos na Administração e Monitorização de Insulina

A rápida inovação nos sistemas de administração de insulina e nas tecnologias de monitoramento de glicose acelera significativamente o crescimento do mercado. Bombas de insulina avançadas, canetas de insulina inteligentes e sistemas integrados de monitoramento contínuo de glicose permitem dosagens precisas, melhor controle glicêmico e redução dos riscos de complicações. Essas inovações aumentam a conveniência para o paciente e os resultados do tratamento, impulsionando taxas de adoção mais altas. A integração digital contínua, incluindo plataformas de gestão de insulina baseadas em dados e aplicativos de saúde móvel, fortalece ainda mais o engajamento do paciente e apoia o manejo personalizado do diabetes, aumentando a penetração geral no mercado.

- Por exemplo, o monitor contínuo de glicose G7 da Dexcom fornece leituras de glicose intersticial em tempo real a cada 5 minutos para smartphones ou receptores, com um sensor/transmissor à prova d’água de 10 dias.

Políticas de Saúde Favoráveis e Suporte de Reembolso

Políticas de saúde favoráveis e a expansão dos quadros de reembolso desempenham um papel crítico na condução do Mercado de Diabetes Tipo 1. Governos e seguradoras privadas reconhecem cada vez mais os benefícios de custo a longo prazo do manejo eficaz do diabetes, levando a uma cobertura mais ampla para terapias de insulina e dispositivos para diabetes. O acesso melhorado a tratamentos avançados reduz as barreiras financeiras para os pacientes e incentiva a adoção precoce. Além disso, iniciativas de saúde pública que promovem a infraestrutura de cuidados com o diabetes e o acesso a medicamentos essenciais continuam a fortalecer o crescimento do mercado globalmente.

Tendências e Oportunidades Chave

Mudança para Cuidados Baseados em Casa e Autogeridos

Uma forte mudança para o manejo do diabetes em casa representa uma tendência importante no Mercado de Diabetes Tipo 1. Os pacientes preferem cada vez mais terapias de insulina autoadministradas, apoiadas por dispositivos fáceis de usar e soluções de monitoramento remoto. Essa tendência melhora a adesão ao tratamento, reduz visitas ao hospital e diminui os custos gerais de saúde. A crescente disponibilidade de canetas de insulina compactas, bombas portáteis e ferramentas de monitoramento digital cria oportunidades significativas para os fabricantes desenvolverem soluções centradas no paciente, adaptadas às necessidades de cuidados domiciliares de longo prazo.

- Por exemplo, a bomba sem tubo Omnipod 5 da Insulet fornece insulina automatizada através de um pod vestível controlado por smartphone, permitindo o uso discreto em casa em praticamente qualquer lugar onde ocorra uma injeção.

Avanços em Terapias Modificadoras de Doenças e Terapias Adjuvantes

A pesquisa contínua em terapias modificadoras de doenças e tratamentos adjuvantes apresenta oportunidades significativas de crescimento. Inovações direcionadas à modulação imunológica, preservação de células beta e melhoria da sensibilidade à insulina visam complementar a terapia tradicional com insulina. Esses avanços têm o potencial de melhorar os resultados a longo prazo e reduzir complicações. O aumento da atividade de ensaios clínicos e o investimento em biológicos de próxima geração e terapias combinadas posicionam o mercado para uma expansão inovadora a longo prazo, além das abordagens convencionais baseadas em insulina.

- Por exemplo, o teplizumabe da Provention Bio, um anticorpo monoclonal anti-CD3, atrasou o início do diabetes tipo 1 clínico por uma mediana de dois anos em indivíduos de alto risco no ensaio TN-10. Os participantes tratados mostraram níveis preservados de C-peptídeo, indicando função sustentada das células beta, em comparação com o placebo.

Principais Desafios

Altos Custos de Tratamento e Restrições de Acessibilidade

O alto custo das terapias com insulina e dispositivos avançados para diabetes continua sendo um desafio significativo para o Mercado de Diabetes Tipo 1. Apesar do suporte de reembolso em certas regiões, muitos pacientes enfrentam dificuldades financeiras devido aos requisitos de tratamento a longo prazo. Disparidades de preços entre regiões limitam o acesso em países de baixa e média renda, retardando a adoção de terapias inovadoras. Preocupações persistentes com a acessibilidade continuam a criar barreiras ao acesso equitativo à saúde e restringem o potencial geral de crescimento do mercado.

Risco de Complicações e Questões de Adesão à Terapia

Manter a adesão consistente à terapia continua sendo um grande desafio no manejo do diabetes tipo 1. Regimes complexos de insulina, medo de hipoglicemia e fatores relacionados ao estilo de vida podem dificultar o manejo adequado da doença. A má adesão aumenta o risco de complicações a longo prazo, incluindo condições cardiovasculares e renais, levando a maiores encargos de saúde. Abordar esses desafios requer educação contínua dos pacientes, protocolos de tratamento simplificados e melhor usabilidade dos dispositivos para garantir a eficácia sustentada do tratamento.

Análise Regional

América do Norte

A América do Norte dominou o Mercado de Diabetes Tipo 1 com uma participação de mercado de 38,4% em 2024, apoiada pela alta prevalência da doença, infraestrutura avançada de saúde e forte adoção de terapias e dispositivos inovadores de insulina. Os Estados Unidos representam o maior contribuinte devido ao uso generalizado de insulina de ação prolongada, bombas de insulina e sistemas de monitoramento contínuo de glicose. Estruturas de reembolso favoráveis, forte presença de empresas líderes em produtos farmacêuticos e dispositivos médicos, e altos níveis de conscientização dos pacientes continuam a impulsionar a adesão ao tratamento. Investimentos contínuos em plataformas digitais de gerenciamento de diabetes fortalecem ainda mais a posição de liderança da região.

Europa

A Europa representou uma participação de 27,1% do Mercado de Diabetes Tipo 1 em 2024, impulsionada por sistemas de saúde pública bem estabelecidos e forte apoio governamental para o manejo de doenças crônicas. Países como Alemanha, Reino Unido e França contribuem significativamente por meio do amplo acesso a análogos de insulina e dispositivos de administração avançados. O aumento dos casos de diabetes pediátrico e a crescente adoção da administração domiciliar de insulina continuam a sustentar a demanda. A ênfase regulatória no diagnóstico precoce, programas estruturados de cuidados com o diabetes e o aumento da atividade de pesquisa clínica melhoram ainda mais a estabilidade do mercado regional e as perspectivas de crescimento a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de mercado de 22,8% em 2024, refletindo um rápido crescimento impulsionado por taxas crescentes de diagnóstico, melhoria no acesso à saúde e populações urbanas em expansão. Países como China, Índia e Japão estão testemunhando um aumento na conscientização sobre o manejo do diabetes tipo 1 e adoção gradual de terapias modernas de insulina. Iniciativas governamentais voltadas para o fortalecimento da infraestrutura de cuidados com o diabetes e expansão da cobertura de seguros apoiam a expansão do mercado. A crescente disponibilidade de produtos de insulina acessíveis e dispositivos de monitoramento portáteis está acelerando a penetração em ambientes de saúde urbanos e semiurbanos.

América Latina

A América Latina capturou uma participação de 6,9% do Mercado de Diabetes Tipo 1 em 2024, apoiada por melhorias graduais no acesso à saúde e foco crescente no gerenciamento de doenças crônicas. Brasil e México representam os principais contribuintes, impulsionados pelo aumento da conscientização dos pacientes e pela expansão dos programas de saúde pública. A demanda por canetas de insulina e dispositivos de monitoramento de glicose no sangue continua a crescer à medida que a adoção do autocuidado aumenta. No entanto, a sensibilidade ao custo e a cobertura de reembolso desigual permanecem fatores-chave que influenciam o acesso à terapia e a adoção de tratamentos na região.

Médio Oriente & África

A região do Médio Oriente & África representou uma participação de mercado de 4,8% em 2024, impulsionada pela melhoria das capacidades de diagnóstico e pela expansão dos investimentos em saúde em países-chave. Arábia Saudita, Emirados Árabes Unidos e África do Sul lideram a demanda regional devido ao crescente conhecimento sobre diabetes e à modernização da infraestrutura de saúde. O aumento das iniciativas governamentais para melhorar o acesso às terapias essenciais de insulina e programas de educação sobre diabetes apoia o crescimento do mercado. Apesar do progresso, o acesso limitado em áreas rurais e as restrições de acessibilidade continuam a moldar a dinâmica do mercado regional.

Segmentações de Mercado:

Por Análogo de Insulina

- Insulina de Ação Rápida

- Insulina de Ação Curta

- Insulina de Ação Longa

Por Dispositivos

- Bomba de Insulina

- Caneta de Insulina

- Medidor de Glicose no Sangue

- Outros

Por Usuário Final

- Hospital

- Institutos de Pesquisa

- Cuidados Domiciliares

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Diabetes Tipo 1 é caracterizado por forte concorrência entre empresas farmacêuticas e de dispositivos médicos estabelecidas, com Sanofi S.A. e Novo Nordisk A/S liderando através de extensos portfólios de análogos de insulina e redes de distribuição global. Eli Lilly and Company continua a fortalecer sua posição com avanços em terapias de insulina de ação rápida e longa, enquanto Abbott Laboratories, Dexcom, Inc. e Roche Holding AG impulsionam a inovação no monitoramento de glicose no sangue e soluções integradas de gerenciamento de diabetes. Empresas focadas em dispositivos como Medtronic plc, Insulet Corporation e Tandem Diabetes Care aprimoram a dinâmica do mercado através de bombas de insulina avançadas e sistemas de entrega automatizados. Investimentos estratégicos em pesquisa, integração de saúde digital e expansão geográfica permitem que essas empresas fortaleçam a presença no mercado e sustentem o crescimento a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Desenvolvimentos Recentes

- Em setembro de 2025, a Medtronic plc recebeu uma ampliação da aprovação da FDA para o seu sistema MiniMed 780G para integrar-se com os sensores de glicose da Abbott, aprimorando as capacidades de entrega automatizada de insulina.

- Em setembro de 2025, a Sanofi recebeu aprovação da Administração Nacional de Produtos Médicos da China para o Tzield (teplizumabe), a primeira terapia modificadora de doença para atrasar o início do estágio 3 do diabetes tipo 1 em pacientes adultos e pediátricos com oito anos ou mais com estágio 2 de T1D.

- Em julho de 2025, a Sequel Med Tech lançou seu sistema de entrega automatizada de insulina twiist, inicialmente compatível com o CGM FreeStyle Libre 3 Plus da Abbott, oferecendo gerenciamento personalizado para pacientes com diabetes tipo 1 a partir de seis anos, com recursos como a tecnologia iiSure para entrega precisa.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Análogo de Insulina, Dispositivos, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O Mercado de Diabetes Tipo 1 continuará a se expandir devido ao aumento das taxas de diagnóstico global entre populações pediátricas e adultas.

- Avanços em análogos de insulina de ação prolongada e ultra-rápida melhorarão o controle glicêmico e a adesão dos pacientes.

- A adoção de sistemas automatizados de entrega de insulina integrados com monitoramento contínuo de glicose aumentará de forma constante.

- O cuidado com diabetes baseado em casa e autogerido ganhará mais força, reduzindo a dependência de tratamento hospitalar.

- Plataformas de saúde digital e ferramentas de gerenciamento de insulina baseadas em dados aprimorarão abordagens de terapia personalizadas.

- Pesquisas contínuas em terapias modificadoras de doença e adjuntas reformularão estratégias de tratamento a longo prazo.

- Mercados emergentes experimentarão uma adoção mais rápida de terapias com insulina apoiadas pela melhoria do acesso à saúde.

- Colaborações estratégicas entre fabricantes farmacêuticos e de dispositivos acelerarão a inovação.

- O apoio regulatório e a expansão da cobertura de reembolso melhorarão o acesso a tratamentos avançados para diabetes.

- O foco no design de dispositivos centrado no paciente e na educação fortalecerá os resultados de tratamento a longo prazo.